ECONOMIA

Produce 1 pickup cada 89 segundos y parará durante los partidos: cómo se prepara para el Mundial la única planta de autos local que trabaja las 24 horas

De las 162.205 pickup Toyota Hilux que se vendieron en Latinoamérica durante 2025, y que le permitieron ser el vehículo más vendido entre 19 países incluyendo Sudamérica, Centroamérica, Caribe y México, más de 140.000 salieron de Zárate, la fábrica argentina que produce este exitoso vehículo desde 1997.

La razón es que unas 20.000 unidades, las que llegan a México, se importan desde el país número 1 en producción de pickups del mundo, Tailandia, donde Toyota tiene dos plantas similares a la de Argentina con una producción anual estimada en las 350.000 camionetas.

“Tenemos capacidad para 185.000 vehículos por año, de los cuales el 20% aproximadamente son Toyota SW4. El récord de producción fue en 2023, con 181.000 unidades, y el año pasado no lo pudimos superar por 300 unidades, porque tuvimos que parar casi tres semanas en el invierno para hacer la nueva cabina de pintura”, explicó Sebastián Bónica, director de la planta de Toyota Argentina, durante una visita a la fábrica de la que participó Infobae.

La fábrica de Zárate es la única de la industria automotriz argentina que trabaja las 24 horas, ya que tiene tres turnos de producción, que tienen los horarios pautados con una precisión absoluta. El primer turno arranca a las 6 de la mañana, el segundo a las 14:39 y el tercero a las 23.13. Además, se trabaja entre uno y dos sábados al mes, de a un turno cada día, para compensar días perdidos por feriados o por razones externas.

“Intentamos que el personal tenga que trabajar solamente un sábado al mes y los vamos rotando. De hecho, cuando hay un fin de semana largo no se trabaja para que todos tengan la posibilidad de tomarse los tres o cuatro días de descanso”, explicó Bónica.

La parada de planta para el cambio de turno es de sólo 5 minutos, y para poder lograron y ser más eficientes, se instalaron en toda la planta una serie de pasarelas elevadas que permiten que mientras unos operarios entran por un lado, los que salen lo hagan por otro y no se genere un embotellamiento de personal.

Afuera, la terminal de ómnibus de Toyota no tiene nada que envidiarle a la de una ciudad. La mayoría de los operarios, unos 6.000 son los que trabajan en las distintas áreas de la planta, llegan en buses que contrata la propia empresa. Cerca del 60% viven en Zárate y zona de influencia, pero otros vienen desde la zona norte del Gran Buenos Aires y unos 300 desde Gualeguachú, Entre Ríos.

“En la industria automotriz en general, el tiempo mínimo de producción de una línea es de unos 65 segundos. Nosotros el año pasado lo hacíamos en 90 y desde enero de este año bajamos a 89 segundos. Si, bajamos un segundo, que parece poco, pero representa 2.000 camionetas más por año, aunque parezca mentira”, explicó Bónica.

La diferencia de los 89 segundos a los 65 ideales parece muy grande todavía. Sin embargo, hay una explicación, que es la que además motiva que se baje de a un segundo y no más.

“La limitación es física. Para sacar un auto cada 65 segundos, tus instalaciones te lo tienen que permitir. Cuando todo está tan fino, para aumentar la velocidad necesitas poner más robots. Un robot de pintura, por ejemplo, no puede pintar más rápido porque pintará mal. Hoy, en algunos lugares de la planta no podemos expandirnos más. Por eso trabajamos de segundo a segundo”, dijo el Director de planta.

Por ese motivo se tomó la decisión fue trabajar a tres turnos, aunque eso implica también otras complejidades. Instalar un tercer turno le hizo perder velocidad a cada uno, los actuales 89 segundos eran 82 cuando se producía en dos turnos diurnos únicamente. El objetivo es volver a esa cifra, pero lleva un trabajo “de hormiga” para mejorar en cada sector, en cada proceso.

Pero adicionalmente, trabajar las 24 horas impide las tareas de mantenimiento de la planta. Por ese motivo, un equipo de unas 1.000 personas entran a la fábrica los sábados que no se produce y los domingos para asegurarse que todo el herramental funcione a la perfección el lunes a las 6 am.

Dentro de la planta hay “Kaizenes”, que son procesos de mejora puntual que se hacen en distintos sectores para mejorar la eficiencia. Una de las emblemáticas situaciones se da con la ergonomía de las tareas. Utilizando un desarrollo basado en Inteligencia Artificial, se monitorea con una grabación de video el trabajo de cada operario, para determinar qué posibles dolencias o fallas de eficiencia puede tener debido a la postura física con la que realiza su trabajo.

Ese software convierte la silueta de cada persona en vectores y analiza los movimientos, entregando en 15 minutos un reporte de mejora que se puede aplicar para que sea más rápido y no tenga dolores musculares. Según informó la empresa, en muy poco tiempo de aplicación, gracias a este sistema se pudo bajar un 25% el nivel de ausentismo por causas relacionadas con dolencias musculares.

Aunque esperan llegar a ese objetivo de 183.400 unidades, 2026 no es un año normal para Toyota por dos razones. La puesta en marcha del proyecto industrial que es la nueva generación de Hilux que llegará el año próximo es uno, porque más allá de cambiar partes de un modelo por partes de otro (algo normal en los recambios industriales), el nuevo vehículo suma una complejidad mayor dado que tendrá electrificación, con lo cual se deben agregar estaciones en la línea de ensamble para colocar todas las partes, desde la batería hasta los sistemas de gestión de la energía eléctrica.

Esa tarea se fue haciendo durante los últimos meses y continuará del mismo modo, durante los fines de semana que no hay producción. De hecho, sin dar fechas certeras, los mismos ejecutivos de la marca aseguraron que el cambio no se notará en el ritmo de trabajo. El viernes se terminará de hacer la Hilux actual y el lunes siguiente empezará la nueva.

El otro problema sería también una “buena noticia”, pero no depend de Toyota. Es el mundial de Futbol. Depende cómo vaya avanzando la Selección Argentina, habrá más pausas en la producción, que se detendrá durante los partidos. Toyota preparará espacios en cada zona de la fábrica para que los operarios puedan ver cada encuentro lo más cerca posible de su estación de trabajo, pero se contemplaron alargues y penales. Todo está calculado.

“Más o menos se perderá un día de producción entre todos los partidos. O sea que serán cerca de 1.000 unidades. La recuperaremos trabajando dos sábados adicionales. De hecho, ya estamos evaluando trabajar al menos un turno en la parada técnica de invierno también, en julio, posmundial”, dijo el Director de planta.

De la nueva Hilux no se dijo nada, solo que no se fabricará este año, que está todo listo para cambiar de viernes a lunes y que habrá electrificación en la nueva generación del vehículo. También hay un proyecto para hacer otro vehículo en Zárate. No se trata de una pickup ni un SUV con chasis, sino un monocasco. Pero de eso ni se habla.

El martes 30 de junio representa el cierre del calendario de pagos de la Administración Nacional de la Seguridad Social (ANSES), habilitando la última jornada para que los beneficiarios cobren haberes, asignaciones y bonos extraordinarios correspondientes a junio.

Este mes, los montos fueron actualizados tras la aplicación de la fórmula de movilidad previsional, que establece incrementos mensuales en función del Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadística y Censos (Indec) con dos meses de rezago.

En esta ocasión, el aumento fue del 2,58%, reflejando la inflación de abril. Además, junio suma el pago del medio aguinaldo, lo que incrementa de manera significativa el ingreso de jubilados, pensionados y titulares de planes sociales en todo el país.

El 22 de junio inició el período de cobro de la Segunda Quincena para las Asignaciones de Pago Único (Matrimonio, Adopción y Nacimiento), el cual se extiende hasta el 8 de julio para todos los documentos.

Continúa habilitado el cobro para todas las terminaciones de DNI. El período para acceder a este beneficio comenzó el 8 de junio y se extenderá hasta el 8 de julio.

Hoy, martes 30 de junio, acceden al cobro los beneficiarios de Progresar cuyo documento finaliza en 8 y 9. Este pago corresponde al mes de mayo y abarca a estudiantes de todos los niveles que cumplen con los requisitos del programa, incluyendo alumnos de nivel obligatorio, superior y formación profesional.

En junio de 2026, la jubilación mínima asciende a $403.317,99 brutos, tras el ajuste del 2,58% por la fórmula de movilidad. Una vez descontado el aporte del 3% al Programa de Atención Médica Integral (PAMI), el monto neto es de $391.218.

Además, los beneficiarios de la mínima reciben un bono extraordinario de $70.000, vigente desde marzo de 2024, y el medio aguinaldo, que equivale a $201.659 brutos ($195.609 netos). El total bruto del mes para quienes cobran la mínima llega a $674.976,99 ($656.827,67 netos).

La jubilación máxima en junio alcanza los $2.713.948,17 brutos. Tras el descuento de PAMI, el ingreso neto se reduce a $2.563.211. El aguinaldo para este grupo es de $1.356.974 brutos $1.281.605,41 netos), por lo que el ingreso total del mes asciende a $4.070.922,27 brutos ($3.844.816,23 netos).

La Asignación Universal por Hijo (AUH) y la Asignación por Embarazo para Protección Social (AUE) se ubican en $144.932 por cada menor de 18 años o mujer embarazada. De ese total, se abonan $115.945,60 mensuales y se retienen $28.986,40, que solo se liberan cuando el titular presenta la Libreta AUH o la documentación obligatoria en el caso de la AUE. Este mecanismo busca garantizar el cumplimiento de los controles de salud y educación.

Las Asignaciones Familiares (SUAF) para trabajadores en relación de dependencia y monotributistas varían de acuerdo al ingreso familiar. En el primer rango de ingresos, hasta $1.122.074 mensuales, la Asignación por Hijo es de $72.474 y la Asignación por Hijo con Discapacidad asciende a $235.967. Estos montos se abonan por cada hijo registrado en el grupo familiar, y su valor disminuye progresivamente para rangos de ingreso superiores.

En cuanto a las Asignaciones de Pago Único (APU), los valores estipulados para junio son los siguientes:

- Por Nacimiento, el monto es de $84.478;

- Por Matrimonio, asciende a $126.489;

- Por Adopción, se abonan $505.070 en un solo pago. Estos beneficios corresponden a eventos puntuales y se otorgan tras la aprobación del trámite por parte de ANSES.

ANSES,Argentina,jubilación,pensión,trámite,beneficio,fila,oficina,ciudadanos,cobro

En medio de la escalada del precio del dólar de los últimos días y de la pelea entre los bancos y las fintech por brindar diferentes servicios y productos financieros, tanto para fidelizar como para captar más clientes, Mercado Pago acaba de implementar dos nuevas alternativas de inversión que pueden utilizar todos los usuarios de su billetera digital. Se trata de dos fondos comunes de inversión (FCI): uno en acciones argentinas (renta variable) y otro más conservador en base a bonos y plazos fijos (renta fija). Lo llamativo es cómo armó la cartera de empresas argentinas seleccionadas.

Hasta mediados de mes, la plataforma creada por Marcos Galperín sólo ofrecía generar rendimientos diarios tanto con los pesos como con los dólares disponibles en las cuentas a la vista de Mercado Pago, a través de Fondos Comunes de Inversión de money market.

Desde hace pocos días sumó dos propuestas de inversión simples a través de instrumentos de renta fija y en acciones de las principales empresas del país, de acuerdo a sus objetivos y estrategia de inversión, por medio de Fondos Comunes de Inversión (FCI) de Renta Fija y de Renta Variable.

En ambas propuestas se puede ingresar con un capital simbólico desde $100 y se puede recuperar el dinero invertido en apenas un día; es decir, estará disponible en la cuenta digital en la siguiente jornada hábil.

Como dato a tener en cuenta, los FCI de renta fija y variable son administrados por Mercado Pago Asset Management S.A. y custodiados por Banco Industrial S.A., bajo la supervisión de la Comisión Nacional de Valores (CNV).

La opción de Renta Fija, «Bonos, plazos fijos y más», está diseñada para usuarios con perfil conservador que buscan hacer rendir su dinero en el corto o mediano plazo. Este FCI invierte un 17% del total de la cartera en plazos fijos y el resto en instrumentos como bonos y letras, donde el 46% es en títulos a tasa fija y otro 36% en bonos ajustados por índice CER (inflación). Esta cartera presenta una estrategia enfocada en instrumentos de bajo riesgo y preservación del capital, y la rentabilidad estimada es de 29,5% anual, informan desde Mercado Pago.

El nuevo fondo común de inversión (FCI) de Mercado Pago en acciones argentinas para sus usuarios.

Inversiones en Mercado Pago: cuáles son las acciones argentinas que componen el nuevo fondo

Ahora bien, el Fondo Común de Inversión (FCI) de Renta Variable, «Empresas argentinas», está orientado a quienes están dispuestos a asumir mayores riesgos, invirtiendo en acciones de las principales empresas del país.

Según la información disponible, la rentabilidad anual estimada es de 54,4%, aunque se aclara que puede variar según el comportamiento del mercado. Es que, justamente, al ser renta variable, a diario van cambiando las cotizaciones de los activos que conforman la cartera.

En cuanto a la conformación del portfolio y la elección de las acciones, se concentra, en especial, en bancos y empresas energéticas y de hidrocarburos, sectores que suelen estar muy vinculados al desempeño de la economía argentina. De hecho, los últimos dos son los que más están creciendo por el impulso en Vaca Muerta. Estos tres rubros mencionados representan el 77% del capital invertido en todo el portafolio.

La distribución de la cartera del fondo común de inversión de Mercado Pago es la siguiente:

- Sector bancario: 36% del capital total (incluye acciones de Galicia con el 18% del total, Macro con el 8%, BBVA con el 5%, Supervielle con el 2% y Valo con el 2%)

- Petróleo y gas: 24% (con participaciones en compañías como YPF con el 17%, TGS con el 5%, TGN con el 1% y Sociedad Comercial del Plata con el 1%)

- Energía eléctrica: 17% (principalmente Central Puerto con el 6% y Pampa Energía con el 11%)

- Otros sectores: 23% del total del capital (incluye empresas como Allaria Fondos con el 6%, BYMA con el 4%, Ternium con el 3%, Aluar con el 2%, Transener con el 2%, Loma Negra con el 2%, Cresud con el 1%, Metrogas con el 1%, Ecogas con el 1% y Edenor con el 1%)

El nuevo fondo común de inversión (FCI) de Mercado Pago en acciones argentinas para sus usuarios abre una nueva alternativa de cobertura.

Paso a paso: cómo comenzar a invertir en el FCI de renta fija o variable en Mercado Pago

Para invertir, desde Mercado Pago, en sus dos nuevos fondos comunes de inversión (FCI), tanto el de renta variable (acciones de empresas) como el de renta fija, se requiere tener una cuenta en la plataforma y dinero disponible para la inversión, donde con un mínimo de $100 ya se puede participar.

Los pasos son muy sencillos y simples:

- Ingresar a la sección «Inversiones» desde la pantalla principal de la aplicación

- Elegir el fondo que mejor se ajuste al perfil del usuario, definir el monto a invertir y aceptar los Términos y Condiciones y el Reglamento de Gestión del Fondo

- A partir del primer día hábil posterior a la inversión, los rendimientos comienzan a generarse.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fondos comunes de inversión,fondos,mercado pago,inversión,inversiones,ahorro,pesos,acciones,tasa,empresa

ECONOMIA

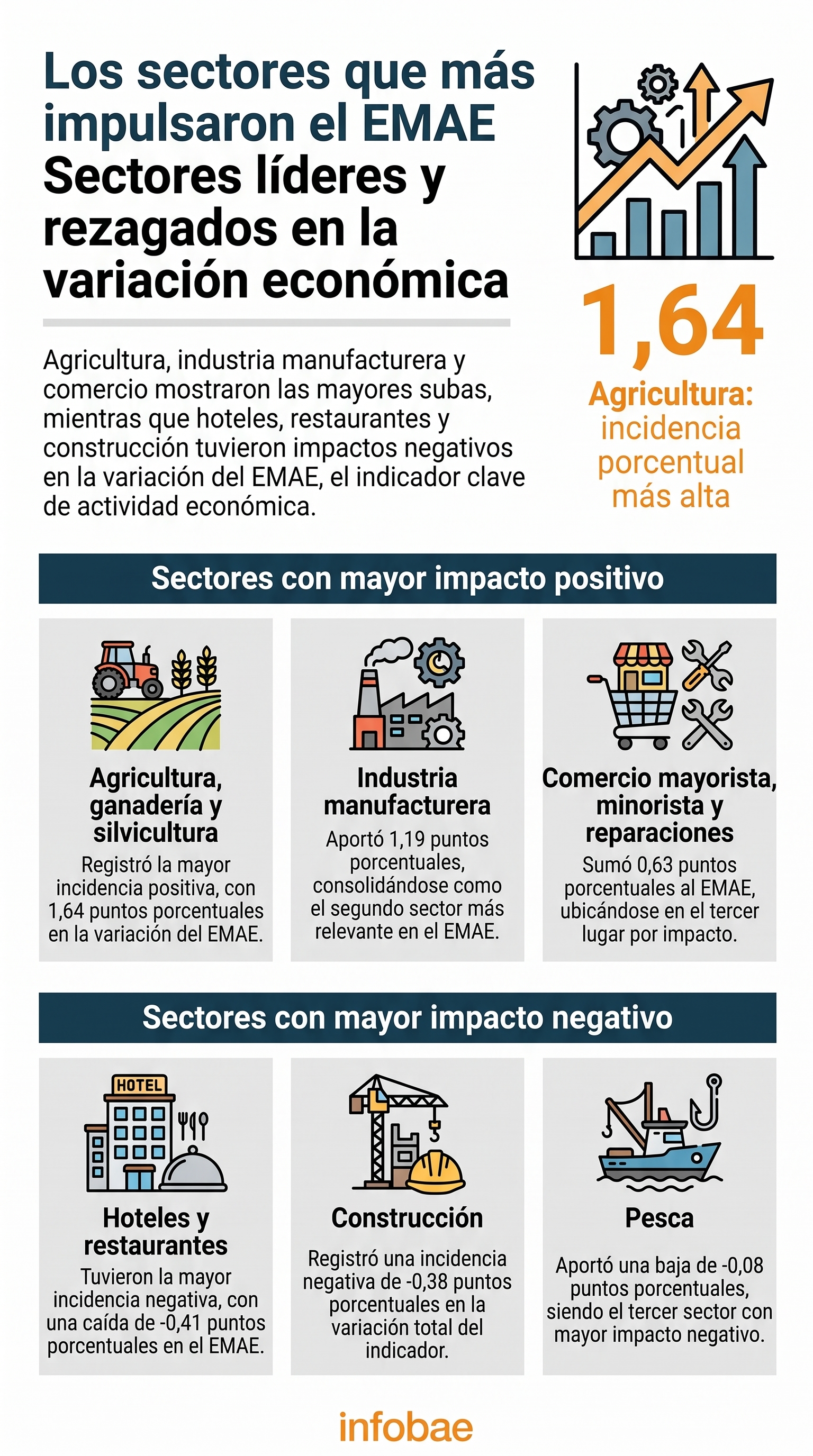

La economía sigue en modo “serrucho”: cuáles fueron los sectores que más y menos crecieron en abril

La actividad económica de abril de 2026 registró un alza interanual de 1,6% en la Argentina, aunque cayó 1,5% frente a marzo en la serie desestacionalizada. Los mayores avances correspondieron a Explotación de minas y canteras y Agricultura, ganadería, caza y silvicultura, mientras Pesca anotó la baja más pronunciada, según el Instituto Nacional de Estadística y Censos (Indec).

La economía argentina experimenta una notable inestabilidad en su nivel de actividad, caracterizada por fluctuaciones constantes que los especialistas denominan “efecto serrucho”. Durante los primeros cuatro meses de 2026, se observó una alternancia entre subidas y bajadas: enero registró una mejora, febrero una baja, marzo presentó una recuperación y abril exhibió una nueva caída en términos intermenduales.

Mientras sectores como la energía y la minería mantienen su crecimiento, el conjunto de la actividad económica sigue mostrando movimientos irregulares y sin una tendencia firme. Esto se refleja en un desarrollo “de dos velocidades”: con el agro, la minería y la energía en expansión, frente a la debilidad de la industria y la construcción.

De acuerdo a los datos oficiales del Estimador Mensual de Actividad Económica (EMAE), los sectores que más crecieron, en la medición interanual, fueron Explotación de minas y canteras, con 17,1%, y Agricultura, ganadería, caza y silvicultura, con 10,9 por ciento. En el otro extremo, la mayor caída fue la de Pesca, con -28,4%, seguida por Comercio mayorista, minorista y reparaciones, con -3,2%, e Industria manufacturera, con -2,9 por ciento.

El informe también mostró una suba de 0,3% en la tendencia-ciclo. En tanto, acumuló un crecimiento de 2,1% en los primeros cuatro meses del año en relación a igual período de 2025.

En la comparación con abril de 2025, siete de los 15 sectores del EMAE registraron subas y ocho tuvieron bajas. Agricultura y minas aportaron en conjunto 1,8 puntos porcentuales al crecimiento interanual del indicador.

Ordenados de mayor a menor variación interanual, los rubros con mejora fueron Explotación de minas y canteras, con 17,1%; Agricultura, ganadería, caza y silvicultura, con 10,9%; y Electricidad, gas y agua, con 6,4 por ciento.

También avanzaron Intermediación financiera, con 4,5%; Impuestos netos de subsidios, con 2,1%; Transporte y comunicaciones, con 2,0%; y Servicios sociales y de salud, con 0,8 por ciento.

Hoteles y restaurantes quedó en 0,0%, un dato que el Indec presenta como estabilidad interanual. El resumen ejecutivo señala siete sectores con subas, aunque el cuadro sectorial ubica a esa actividad sin cambios frente a abril de 2025.

Dentro de las alzas, Agricultura tuvo el mayor peso sobre el índice general. El gráfico del informe le asignó 1,19 puntos de incidencia positiva, por delante de los 0,63 puntos de Explotación de minas y canteras.

Entre las actividades con retrocesos, la baja más moderada fue la de Enseñanza, con -0,1 por ciento. Luego se ubicaron Actividades inmobiliarias, empresariales y de alquiler, con -0,2%, y Administración pública y defensa; planes de seguridad social de afiliación obligatoria, con -1,3 por ciento.

La lista siguió con Otras actividades de servicios comunitarios, sociales y personales, con -1,7%, y Construcción, con -1,8 por ciento. Después aparecieron dos ramas de fuerte peso en el nivel general: Industria manufacturera, con -2,9%, y Comercio mayorista, minorista y reparaciones, con -3,2 por ciento.

El descenso más pronunciado de todo el cuadro correspondió a Pesca, con -28,4% interanual. Esa actividad, junto con Industria manufacturera y Comercio mayorista, minorista y reparaciones, restó 0,9 puntos porcentuales a la variación interanual del EMAE.

El gráfico incluido en EMAE abr2026.pdf también mostró que las incidencias negativas más marcadas se concentraron en Industria manufacturera y Comercio mayorista, minorista y reparaciones. En abril, esas ramas tuvieron aportes de -0,41 y -0,38 puntos porcentuales, respectivamente.

El mapa sectorial de abril combinó pocos avances de gran magnitud con una mayoría de bajas más repartidas. Indec consignó que el EMAE nivel general avanzó 1,64% interanual, con un aporte adicional de Impuestos netos de subsidios, de 0,36 puntos, y de Electricidad, gas y agua, de 0,18.

También sumaron, aunque en menor medida, Transporte y comunicaciones, con 0,15 puntos; Intermediación financiera, con 0,10; Servicios sociales y de salud, con 0,03; y Hoteles y restaurantes, con 0,01. Enseñanza tuvo una incidencia levemente negativa de -0,00, mientras Actividades inmobiliarias, empresariales y de alquiler restó -0,01.

Otras actividades de servicios comunitarios, sociales y personales restó -0,03 puntos; Construcción, -0,04; y Administración pública y defensa; planes de seguridad social de afiliación obligatoria, -0,05.

La foto final del mes dejó a las ramas agropecuaria y minera como principal sostén del crecimiento. En sentido inverso, la industria y el comercio ejercieron la mayor presión a la baja sobre el resultado general.

industria metalmecánica,soldadura,robot,operario,fábrica,producción,metal,automatización,maquinaria,ingeniería

Santilli se reunirá con Adorni antes de jurar como nuevo jefe de Gabinete y Ravier debutará en las conferencias de prensa

ANSES: quiénes cobran hoy martes 30 de junio de 2026

Un club italiano jugará con una camiseta en homenaje a los campeones del 86

Preparativos para el saqueo a la ayuda internacional en Venezuela

El fuerte momento en vivo que dejó a Jimena Monteverde totalmente quebrada en llanto al hablar de Ernestina Pais

Milei felicitó a Keiko Fujimori por su triunfo electoral: “La región quiere volver al camino de la libertad”

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais

Cómo ganar $20 millones con Mercado Pago: el paso a paso para quienes cobran ANSES

POLITICA3 días ago

POLITICA3 días agoEl punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- CHIMENTOS3 días ago

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- ECONOMIA3 días ago

Cómo ganar $20 millones con Mercado Pago: el paso a paso para quienes cobran ANSES