ECONOMIA

Vista Energy aumentó su proyección de producción de petróleo para el año y confirmó que se prepara para ingresar al RIGI

Un buen arranque de año llevó a Vista Energy a recalibrar sus expectativas para 2026. Con un desempeño operativo por encima de lo previsto y una mirada más favorable sobre el precio del crudo, la compañía decidió elevar su proyección de producción anual y, en paralelo, avanzar con su desembarco en el Régimen de Incentivo para Grandes Inversiones (RIGI).

Según detalló la empresa en su llamada a analistas como parte de su presentación de resultados, la producción estimada para este año pasará de 140.000 a 143.000 barriles equivalentes por día (boe/d). El ajuste implica sumar más de un millón de barriles equivalentes adicionales en el año, con foco principalmente en exportaciones, un segmento que viene ganando peso dentro del negocio.

El incremento se explica, en buena medida, por el avance de la actividad en campo. En lo que va del año, la compañía ya conectó 23 nuevos pozos y continúa mostrando mejoras en productividad, dos factores que permitieron sostener el ritmo de crecimiento en sus principales activos no convencionales.

En ese contexto, el frente de inversión también empieza a mostrar un cambio de ritmo. Durante la presentación, Miguel Galuccio confirmó que la compañía trabaja en la presentación para ingresar al RIGI con proyectos vinculados a sus bloques de desarrollo futuro.

La petrolera apunta, en una primera etapa, a incluir áreas como Águila Mora y Bandurria Norte dentro del esquema de incentivos. Además, no descarta que otros activos puedan sumarse más adelante, en función del avance de acuerdos en curso dentro de Vaca Muerta.

“Una vez que se cierre la operación con Equinor, tendremos un mejor entendimiento de Bajo del Toro, que creo que también podría aplicar, aunque esa solicitud la debería hacer su operador, YPF. En cuanto a los tiempos, planeamos presentar la documentación hacia el final del segundo trimestre. Luego, el Ministerio de Energía debe analizar la información antes de su aprobación. El impacto del RIGI es muy positivo. La mejora en las tasas de retorno de estos bloques debido a los incentivos fiscales es un fuerte estímulo para acelerar el capex en estos bloques no desarrollados, que de otro modo no serían priorizados en nuestro plan de desarrollo hasta aproximadamente 2030”, dijo Galuccio.

El interés por el régimen no es casual. En la empresa consideran que los beneficios fiscales y regulatorios pueden mejorar de manera significativa la rentabilidad de los proyectos, especialmente en áreas que todavía no están plenamente desarrolladas. Ese cambio en la ecuación económica permitiría acelerar inversiones que, bajo otras condiciones, quedarían relegadas por varios años dentro del plan de expansión.

El trasfondo de estas definiciones es un primer trimestre con resultados en fuerte crecimiento. Entre enero y marzo de 2026, la producción total de Vista alcanzó los 134.741 boe/d, lo que representa un salto del 67% frente al mismo período del año anterior.

La ganancia neta del período se ubicó en USD 107,7 millones, por encima de los USD 82,8 millones registrados en el mismo trimestre del año pasado

El crecimiento estuvo impulsado por la incorporación del 50% del bloque La Amarga Chica —una operación cerrada en abril de 2025— y por el desarrollo de nuevos pozos en las áreas que la compañía opera directamente.

En términos de petróleo, la producción promedió los 116.655 barriles diarios, con una suba interanual del 68%. Este desempeño consolidó a la compañía como uno de los jugadores de mayor dinamismo dentro del segmento no convencional.

Los resultados económicos también acompañaron esa expansión. Los ingresos totales del trimestre alcanzaron los USD 694,3 millones, un 58% por encima del nivel registrado un año atrás. Al mismo tiempo, la empresa logró mejorar sus indicadores de eficiencia operativa.

El costo de extracción se ubicó en USD 4,3 por barril equivalente, lo que implica una reducción del 8% interanual. En paralelo, los gastos comerciales se recortaron con mayor fuerza y se ubicaron en USD 3,8 por boe, un 41% menos que en el mismo período de 2025.

Con ese combo, el EBITDA ajustado trepó a USD 450,8 millones, con un crecimiento del 64%. El margen alcanzó el 65%, tres puntos porcentuales por encima del año previo, impulsado principalmente por las mejoras en costos que compensaron un contexto de precios internacionales menos favorables que los de comienzos de 2025.

Las exportaciones de petróleo y gas, en tanto, generaron ingresos netos por USD 431 millones durante el trimestre, equivalentes al 64% del total facturado por la compañía.

En paralelo, la compañía mantuvo un nivel elevado de inversión. Durante el primer trimestre destinó USD 391,2 millones principalmente al desarrollo de sus activos en Vaca Muerta. Ese monto se tradujo en la perforación de 19 pozos, se completaron 25 y se conectaron otros 23, además de obras de infraestructura y proyectos de soporte operativo.

Finalmente, la ganancia neta del período se ubicó en USD 107,7 millones, por encima de los USD 82,8 millones registrados en el mismo trimestre del año pasado.

ECONOMIA

Luis Caputo: “Si se milita atraso cambiario en $1.400, no se puede militar preocupación en $1.500″

Luego de anunciar el programa financiero para hacer frente a los vencimientos de deuda en 2026 y 2027, el ministro de Economía, Luis Caputo, planteó que la suba del dólar está en línea con lo ocurrido en todo el mundo, proyectó que la inflación continuará a la baja y pronosticó un crecimiento de la economía en los próximos meses, al tiempo que minimizó el impacto de la salida de Manuel Adorni en las variables financieras.

Al analizar la cuestión cambiaria, Caputo aseguró que “el peso argentino replicó el comportamiento que tuvieron las demás monedas del mundo respecto al dólar”. Cuestionó la falta de consistencia de quienes critican la política oficial según el nivel del tipo de cambio: “Si en $1.400 militan atraso cambiario, no pueden militar preocupación en $1.500. Está todo muy bien con el dólar”.

Respecto a los precios, el titular de la cartera económica afirmó: “Trabajamos para que la inflación siga bajando. Habíamos dicho que estábamos recuperando el sendero de desinflación a partir de abril y está pasando”. En una entrevista en La Nación Más, señaló que la continuidad de la ortodoxia fiscal y monetaria permitirá que “la inflación va a converger a una inflación internacional”. Según el titular de la cartera económica, “puede tardar un poco más o un poco menos, pero la gente se puede quedar tranquila que la inflación va a seguir a la baja”.

Por otra parte, el jefe del Palacio de Hacienda ratificó que “os próximos 18 meses serán ”los mejores» del gobierno de Javier Milei. “No estoy diciendo que en 18 meses vamos a ser Suiza o Estados Unidos. Digo que van a ser nuestros mejores 18 meses porque lo muestran los datos. Estamos en récord de PBI, récord de exportaciones y récord de consumo. Con inflación a la baja, se seguirán recuperando los salarios y las jubilaciones. Si se recuperan, es razonable asumir que el consumo va a seguir recuperando”, sumó.

En cuanto a la crisis política generada por la salida de Manuel Adorni de la jefatura de Gabinete, Caputo minimizó sus efectos sobre la economía: “El caso Adorni se combinó con un shock externo muy brutal: la guerra en Medio Oriente. Así y todo, tocamos el mínimo en el riesgo país y el Banco Central, lejos de tener que defender el valor del peso, estaba comprando dólares y la inflación para abajo. Cuando veo los datos, no pareció afectar”.

A propósito del incremento de la mora bancaria entre las familias, el ministro de Economía consideró que “las deudas existen pero no es por los aumentos de las tarifas. Ni los propios bancos saben para qué tomaron esa deuda”. Relacionó la situación con el derrumbe de la demanda de dinero en la previa electoral de 2025. “Tres banqueros de tres bancos importantes me dijeron que están refinanciando las deudas a plazos más largos y al 25% anual de tasa. Es una muy buena noticia. Es un problema que, de a poco, se va a ir solucionando”, sumó.

Esta mañana, el ministro presentó el programa financiero para cubrir los compromisos en lo que resta de este año y el próximo. De acuerdo con los datos oficiales el Tesoro nacional debe afrontar necesidades de financiamiento en dólares por USD 19.200 millones en 2026 y USD 24.900 millones en 2027. Estos montos abarcan tanto pagos de capital e intereses de la deuda como otras obligaciones específicas.

El programa financiero especifica no solo los compromisos de pago del país, sino también las vías previstas para obtener los fondos requeridos. El Gobierno dio a conocer el detalle de las fuentes de financiamiento para cada año, con los montos correspondientes a cada instrumento.

El Gobierno proyecta obtener USD 22.900 millones en fuentes de financiamiento para 2026, cifra que supera en USD 3.700 millones las necesidades estimadas de USD 19.200 millones. De acuerdo con el plan oficial, ese excedente se reservará para el año siguiente.

A continuación, se detallan las fuentes de financiamiento para 2026:

- Compra de dólares al Banco Central: USD 6.700 millones

- Roll over intra sector público (capital e intereses): USD 800 millones

- Préstamos con garantía de organismos internacionales: USD 4.000 millones

- Desembolso del FMI: USD 1.900 millones

- Organismos internacionales (excluyendo FMI): USD 2.800 millones

- Emisiones locales: USD 6.000 millones

- Emisiones internacionales: No se definió un monto (el Gobierno aclara que es una opción, no un objetivo inmediato)

- Otras fuentes de financiamiento: No se informaron montos para 2026

- Privatizaciones: USD 800 millones

El esquema financiero para 2027 contempla tanto necesidades como fuentes por USD 24.900 millones. La planificación establece así la cobertura total de los compromisos previstos para ese año.

Las fuentes previstas para 2027 son las siguientes:

- Saldo del programa financiero 2026: USD 3.700 millones (el excedente acumulado el año anterior)

- Compra de dólares al Banco Central: USD 4.900 millones

- Roll over intra sector público (capital e intereses): USD 1.800 millones

- Préstamos con garantía de organismos internacionales: No se asignó monto específico para este rubro en 2027

- Desembolso del FMI: USD 1.700 millones

- Organismos internacionales (excluyendo FMI): USD 4.200 millones

- Emisiones locales: USD 5.000 millones

- Emisiones internacionales: No se estimó un monto concreto, figura como opción

- Otras fuentes de financiamiento: USD 2.000 millones

- Privatizaciones: USD 1.500 millones

El Banco Central publicó el nuevo relevamiento que realiza con un grupo de 44 economistas, en el que se proyecta cuál puede ser el precio del dólar en los próximos meses, en un contexto en que el billete estadounidense ha escalado en los últimos días por arriba de los $1.500, la inflación parece comenzar a descender por debajo del 2% mensual y el Gobierno ha realizado algunos anuncios que tranquilizaron al mercado.

Cabe recordar que la escalada del precio del dólar, en torno al 5% durante junio pasado, impulsada por la menor oferta estacional del campo y la mayor demanda de divisas por el efecto del aguinaldo y las vacaciones de invierno al exterior, se ha frenado en los primeros días de julio y estabilizado en torno a los $1.510 para la venta minorista.

En el nuevo Relevamiento de Expectativas de Mercado (REM) publicado por el BCRA, se detallan las nuevas proyecciones para el precio del billete estadounidense y para la inflación. Así, las estimaciones consideran que el índice de precios al consumidor (IPC) fue de 2% en junio pasado, y para el corriente julio se espera que también sea de 2%.

En cuanto al precio del dólar mayorista, los analistas encuestados pronostican que será de $1.482 promedio para julio, por lo que mostraría cierta estabilidad en todo el mes. La cotización del billete estadounidense mayorista hoy se ubica en $1.488, por lo que apenas avanza 2% en todo el 2026. Es decir, este valor se encuentra un 22% por debajo del techo de la banda cambiaria de flotación en la que el Banco Central no interviene en el mercado, ya que este límite permitido, que se actualiza de manera mensual al mismo ritmo que la inflación registrada dos meses atrás ($t-2$), hoy se ubica en $1.814. Por ende, el precio del dólar en el mercado se encuentra en un nivel muy inferior al máximo tolerado por la entidad monetaria.

«No se prevé que el tipo de cambio llegue al techo de la banda», manifestó el economista Daniel Marx, director de la consultora Quantum.

El precio del dólar mayorista esperado, según el REM del Banco Central.

Dólares y reservas: las señales del BCRA que despejaron el horizonte cambiario

El marco financiero de este escenario cambiario es de cierta calma, más allá de la inquietud del mercado por la disminución estacional de las liquidaciones de divisas de parte del campo, por haber finalizado la cosecha gruesa. En concreto, en junio el BCRA compró casi la mitad de los dólares para acrecentar las reservas de lo que pudo adquirir en mayo.

A pesar de ello, en todo el 2026 compró u$s11.400 millones y las señales financieras son de calma para lo que viene, ya que el riesgo país cayó a los 412 puntos básicos y el ministro de Economía, Luis Caputo, salió este lunes a afirmar que el Gobierno dispone de los fondos para pagar los vencimientos de deuda hasta 2027, sin la necesidad de volver al mercado internacional. Un ejemplo es que, en la previa al vencimiento de deuda del próximo 9 de julio de unos u$s4.300 millones, las autoridades anunciaron que ya cuentan con los fondos para el pago total a los bonistas.

«Con el ingreso de este crédito y otras asistencias bajo análisis de la CAF, el equipo económico que lidera Luis Caputo asegura tener despejado el horizonte de vencimientos de deuda soberana y con el FMI hasta el final del mandato presidencial», completa Ignacio Morales, jefe de Inversiones de Wise Capital.

Incluso, el BCRA comunicó en los últimos días que extiende hasta septiembre del 2028 el vencimiento de la totalidad de sus operaciones de REPO con bancos internacionales, ya que canceló u$s6.000 millones de estos préstamos a corto plazo vigentes, que se realizan mediante un acuerdo de recompra de bonos, y concertó uno nuevo por el mismo monto.

«Así se está fortaleciendo la liquidez en moneda extranjera y la previsibilidad del flujo de divisas para garantizar el funcionamiento ordenado del mercado de cambios local», detalló la entidad monetaria. Con esta operación, realizada mediante una subasta de títulos bonares que recibió ofertas por u$s8.250 millones, «se permite despejar el horizonte de compromisos cambiarios más allá del próximo período electoral», acota Morales.

En resumen, el Gobierno frenó al dólar en los $1.500 y envió una serie de señales de tranquilidad al mercado que indican una situación estable y controlada, más allá de las tensiones políticas que pueden ponerse en juego el año que viene por las elecciones presidenciales.

Precio del dólar hoy y a fin de año: qué pronostica el REM

En el Relevamiento de Expectativas de Mercado (REM) que acaba de publicar el Banco Central, se sostiene que la mediana de las proyecciones para el tipo de cambio nominal mayorista es de $1.482 promedio del presente julio, lo que representa un incremento de $35 respecto a lo estimado en el REM anterior.

Para diciembre que viene, el conjunto de participantes pronosticó un tipo de cambio nominal de $1.673, lo que arroja una variación interanual esperada de 15,5% respecto de diciembre de 2025. «Para el Top 10 de analistas el tipo de cambio nominal promedio esperado para diciembre sería de $1.621», detalla el BCRA en su informe.

En cuanto a lo convalidado en el mercado de opciones y futuros del Matba-Rofex (A3), este lunes se negoció un precio de dólar mayorista para fines de julio a $1.500,5 y para el final de agosto a $1.527,5. Asimismo, para fin de diciembre, el mercado de dólar futuro negoció un tipo de cambio mayorista de $1.643, apenas 15 pesos más de lo que se operaba hace un mes también para fines de 2026.

Los datos publicados fueron recopilados entre el 26 y 30 de junio pasados, en una encuesta realizada a 44 participantes, entre los que se cuentan 32 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina.

La inflación, en el mes a mes, con inercia esperada a la baja.

Inflación en Argentina: las proyecciones de los economistas del REM

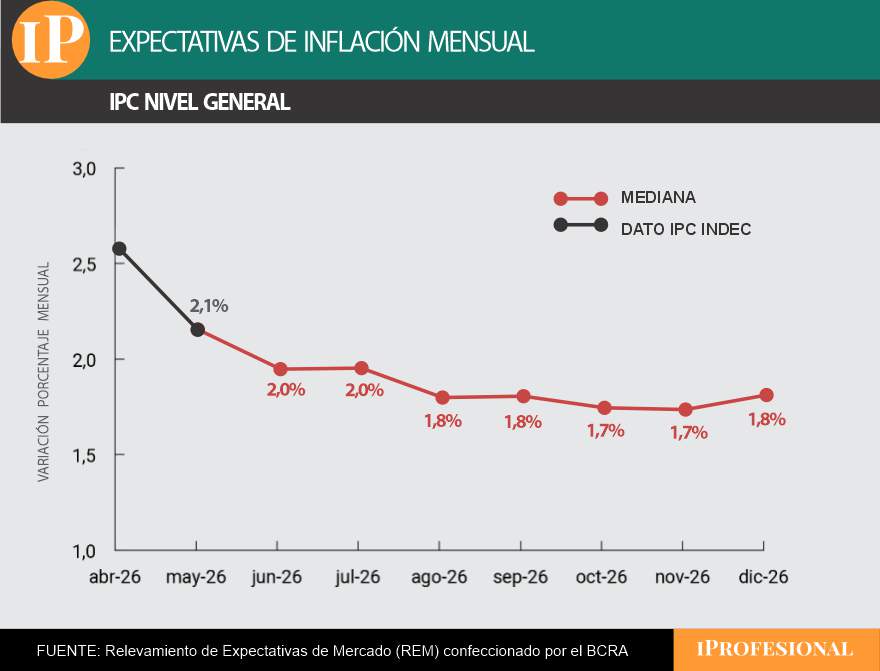

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, se indica que el mes pasado y en el corriente julio la inflación se ubicará en torno al 2%, y que descenderá en adelante.

«En el sexto relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2% para junio, lo que significa una baja de 0,1 punto porcentual respecto al REM anterior», informa el Banco Central. Así, agrega que quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron una inflación de 1,9% mensual para junio, alrededor de 0,2 punto porcentual menos que en el REM previo.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus estimaciones para junio en 1,9%. El Top 10 también estimó una inflación núcleo de 1,9% mensual para el sexto mes del año, lo que representa 0,2 punto porcentual menos en relación con el REM publicado el mes pasado.

En el mes a mes, las proyecciones son las siguientes:

- Para el corriente julio se estima una inflación de 2%

- Tanto para agosto como para septiembre se aguarda una suba de precios de 1,8% mensual.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,cotización dólar,cotización,dólar,precio,inflación,dólar hoy

Aunque la generalización de hablar de marcas importadas de autos pueda asociarse rápidamente con las nuevas marcas chinas, la realidad es que el concepto abarca a todas las que no tengan plantas industriales en Argentina.

De hecho, la diferenciación es justamente esa, porque las automotrices que producen autos o pickups a nivel local son 13, de las cuales tres fabrican camiones, una furgones y vans y una motos, mientras que las restantes 8 son las conocidas Chevrolet, Fiat, Ford, Peugeot, RAM, Renault, Toyota y Volkswagen.

El resto de las marcas que comercializan autos en Argentina, salvo Citroën, DS, Audi y Mercedes-Benz entran en la categoría de marcas importadas, nucleadas en la Cámara de Importadores y Distribuidores Oficiales de Automotores (Cidoa), que mensualmente elabora un informe con el resultado de las ventas de estos fabricantes internacionales en el mercado local.

El reporte de junio estableció que la cifra de patentamientos de autos de marcas importadas alcanzó las 6.386 unidades, lo que da una cuota de mercado del 14% en el total de operaciones de vehículos 0 km.

A pesar de la multiplicidad de la oferta que tienen tantas marcas, el elemento de mayo atracción en lo que va del año sigue siendo el de los autos con tecnología electrificada, tanto por modelos híbridos como eléctricos puros, que llegaron al país incentivados por el programa del Gobierno de habilitar un cupo de 50.000 unidades por año libres de pagar el arancel extrazona del 35% que marca el acuerdo comercial del Mercosur con Brasil.

“El mercado automotor continúa mostrando una evolución positiva impulsada por consumidores que buscan innovación, equipamiento y nuevas tecnologías. Las marcas importadas están acompañando esta transformación con propuestas cada vez más competitivas en distintos segmentos”, señaló. Ernesto Cavicchioli, presidente de Cidoa y CEO de Hyundai Argentina.

Si se mira el mercado automotor general de junio, los dos principales productores de vehículo que se vendieron fueron Brasil con 19.312 unidades equivalentes al 43% del mercado total, y Argentina, con 13.312 unidades y una participación del 29,6%. Esos números representan el 72,6% del total de patentamientos, donde la gran mayoría pertenecen a las fábricas locales y sus filiales brasileñas.

En cambio, en el restante 27,4% la mayoría de los modelos son de marcas importadas. China es el país de origen que más autos vendió en junio alcanzando las 6.273 unidades que significan un 13,9% del total. Desde ese país, las marcas con mayor volumen de unidades son BYD, Chery, BAIC, Haval, MG y Changan. Luego aparecen en orden decreciente México con 1.958 unidades (4,36%); Bélgica con 1.286 unidades (2,86%); mientras que el resto de los orígenes reunieron 2.770 unidades (6,17%).

En la clasificación por marcas, el líder de ventas en el sexto mes del año fue BYD con 1.740 unidades, seguida por Chery con 694 y Baic con 689. Los diez fabricantes con mayor cantidad de matriculaciones se completaron con Hyundai con 511 autos, Haval con 376, MG con 340, BMW con 324, Kia y 270 unidades, Foton con 213 y en décimo puesto Changan con 196 patentamientos.

El ranking de los modelos con mayor demanda en junio mostró al BYD Atto 2 (híbrido enchufable) como el de mejor desempeño con 523 unidades patentadas. Le siguieron el BYD Dolphin Mini (auto 100% eléctrico) con 481 unidades, y el BYD Song Pro (Híbrido enchufable) con 472.

Fuera del podio completaron los primeros puestos el Chery Tiggo 7 con 411 unidades, el BAIC BJ30 con 378, Hyundai HB20 con 292, Haval Jolion y 220 autos patentados, el Chery Tiggo 4 con 215 unidades, el MG ZS con 200 unidades, y el Changan CS55 con 193 unidades.

Con tres cambios: La formación de la Selección Argentina vs. Egipto, por los 8vos de final del Mundial 2026

Cuba plunges into third major blackout this year as power crisis worsens

Video: cientos de vuelos cancelados por un fuerte temporal de nieve que afecta a gran parte de Alemania

El gobernador de Tucumán decretó asueto para ver el partido de Argentina frente a Egipto este martes

El desopilante imprevisto de Jimena Barón durante su viaje a Atlanta: “Las valijas quedaron a baño maría”

El llanto de Luis Enrique y el recuerdo imborrable de su hija Xana

Russia unleashes nearly 600 missiles and drones on Kyiv in deadliest strike since May

Nuevos CEDEARs de bonos y lo «positivo» de no ser mercado Emergente: definiciones del CEO de BYMA

Colombia vs Ghana: formaciones, hora y dónde ver por tv

Banco Central de Honduras mantiene sin cambios la tasa de política monetaria y destaca respaldo del FMI a la economía del país

POLITICA3 días ago

POLITICA3 días agoJavier Milei felicitó a Keiko Fujimori y anunció una nueva etapa en la relación bilateral con Perú

- SOCIEDAD3 días ago

Sólo necesitó 25 minutos para financiarse y ya ha alcanzado el 634% de su objetivo. Así es el metroidvania que está arrasando en Kickstarter

- POLITICA3 días ago

La posible implementación de las colectoras en 2027 genera rechazo en la oposición y dudas entre los aliados