ECONOMIA

La lista de empresas emblemáticas que cerraron, se achicaron o se convirtieron en importadoras

Al compás de la apertura comercial impulsada por el Gobierno, muchas empresas comenzaron a reemplazar producción nacional por productos importados del exterior, lo cual se tradujo en despidos, suspensiones, recortes de turnos y cierre definitivo de plantas. Si bien hay actividades más expuestas a la competencia de productos extranjeros, la dinámica atraviesa a prácticamente todos los sectores de la economía.

Vale recordar que, desde que Javier Milei es presidente, se llevaron a cabo varias medidas para liberar la llegada de importaciones. Como resultado, el crecimiento de las compras externas fue casi seis veces superior al crecimiento del Producto Bruto Interno (PBI) en 2025, cuando, en términos históricos, esta relación suele ser de tres a uno. Además, resaltó un notorio cambio en la composición de la canasta importadora: los bienes intermedios y piezas para bienes de capital, que suelen ser un mejor reflejo del dinamismo productivo, pasaron de representar el 60,4% del total importado en 2023 a representar el 52% en 2025, mientras que el peso de las importaciones de bienes terminados (bienes de consumo, vehículos y courier) trepó desde el 14% al 23,8% en el mismo período.

Según un estudio de la consultora Equilibra, de los 26 sectores productivos que en Argentina compiten contra productos del exterior, 20 sufrieron una caída de su producción en la era Milei. Asimismo, dentro de esos 20, en 14 se verificó un incremento simultáneo en las importaciones; los casos más relevantes fueron los de indumentaria, madera, industria editorial, muebles y juguetes, y vehículos.

En este marco, iProfesional relevó ejemplos particulares de compañías que reconvirtieron su estrategia de negocios.

Indumentaria y calzado

En enero de 2025 el Grupo Dass, que producía para Adidas, cerró su planta en Coronel Suárez, lo cual implicó la desvinculación de 360 empleados. En paralelo, la compañía líder en indumentaria y calzado deportivo incrementó sus importaciones en más de 300% entre 2023 y 2025, según un informe del Instituto de Pensamiento y Políticas Públicas (IPyPP).

A principios del año pasado, otra de las empresas más importantes de calzado, Puma, despidió a 23 trabajadores en La Rioja. Como contraparte, un relevamiento del Centro de Economía Política Argentina (CEPA) reportó que la compañía aumentó sus importaciones en un 40% entre el período enero-septiembre de 2023 y el mismo período de 2025.

En el comienzo de este año se vio un caso similar para la fabricante de zapatillas John Foos, que cerró su planta en Beccar, donde trabajaban 50 personas, para pasar a ser mera importadora de productos asiáticos. Desde la compañía aseguraron que antes de finalizar abril cesará por completo su producción local ya que se encuentra en «un proceso de reestructuración interna, orientado a garantizar la sustentabilidad del negocio en el largo plazo».

Automotriz

En octubre de 2025 la autopartista de capitales suecos, SKF, reconocida particularmente por sus rulemanes, decidió cerrar su planta en Tortuguitas, donde trabajaban 150 personas. Al interior de la empresa señalaron que no se trata de una situación de quiebra sino de una relocalización de la producción de la multinacional hacia Brasil y que previamente ya había llevado tres líneas de producción que tenía en el país hacia México.

En cuanto a las terminales, el trabajo de IPyPP exhibió que Peugeot más que duplicó sus importaciones de vehículos entre 2023 y 2025, tanto en términos de cantidades como en términos de divisas. La consecuencia sobre la actividad local fue el anuncio de retiros voluntarios y la eliminación de un turno laboral a partir de abril y mayo de este año.

En este contexto, los últimos datos de patentamientos de vehículos mostraron para el primer trimestre de 2026 una importante caída en autos de origen fabricación local, como el Peugeot 208, y un alza de autos importados, como el Chevrolet Onix.

Uno de los casos más resonantes de los últimos meses fue el caso Fate: la histórica fabricante de neumáticos hace días terminó de cerrar su ciclo industrial tras el envío de los últimos telegramas de despido y el pago completo de las indemnizaciones a los trabajadores que aún mantenían un conflicto con la empresa. De este modo, se puso fin a un proceso que se había iniciado en febrero con el anuncio del cierre y que incluyó ocupaciones de planta, audiencias oficiales, causas judiciales y una fuerte disputa política que excedió el ámbito empresarial.

Fundada el siglo pasado, FATE llegó a emplear a 920 trabajadores y durante décadas fue un emblema industrial del conurbano bonaerense. El cierre de sus operaciones refleja, según la propia compañía, una problemática más amplia: la pérdida de competitividad, el aumento de costos locales, los cambios tecnológicos y la presión de un mercado global cada vez más dominado por productos importados.

Desde la empresa explicaron que la brecha entre los costos internos y los precios de los neumáticos provenientes de China volvió inviable la continuidad del negocio. «No se pudieron sostener las pérdidas acumuladas ni las que se proyectaban», señalaron. En ese contexto, cerca de 800 empleados aceptaron retiros voluntarios, mientras que el resto fue desvinculado en la etapa final del proceso.

Electrodomésticos

La empresa Whirlpool es un ejemplo claro de reconversión estratégica, ya que a fines de 2025 cerró su planta de producción propia en Pilar, inaugurada en 2022, y dejó de importar piezas e insumos a la par de un incremento en sus compras de productos terminados desde el exterior. En números, esto se tradujo en la pérdida de 300 puestos de trabajo y en un fuerte salto en las cantidades importadas de lavarropas y heladeras, del 161% y del 69%, respectivamente (respecto de 2023).

Con mayor agresividad, la empresa Pilisar (ex SIAM, ligada al grupo Newsan), exhibió un extraordinario salto del 3.866% en sus importaciones de lavarropas terminados, mientras que en el segmento de heladeras el avance fue del 739%. A la vez, prácticamente desaparecieron sus compras de insumos, lo cual refleja el abandono de la producción doméstica.

El impacto en el sector fue federal y lo sufrió Catamarca a partir del cierre de la fábrica de Heladeras Neba, que involucró casi 50 despidos desde octubre del año pasado. Desde el Grupo Libson, propietario de la marca, señalaron un «proceso de adecuación de su operación industrial» y la «necesidad de preservar la sustentabilidad y competitividad». A partir de ahora la firma seguirá vendiendo sus productos, pero los mismos serán de origen asiático.

Otro caso en el sector es el de Goldmund S.A, sociedad que controla la marca Peabody, que hasta 2025 combinaba de manera bastante equilibrada la venta de productos de fabricación local con venta de importados. En 2026 el peso de las importaciones creció notoriamente, en medio de un fuerte retroceso en la facturación. En materia de empleo el cambio es profundo: pasó de tener 350 trabajadores a solo 60 en apenas un par de años. «Debí achicarme en vez de invertir millones. Para mí la Argentina industrial se terminó», llegaron a afirmar sus directivos tras la acumulación de fuertes deudas.

Asimismo, la planta en Rosario de Frimetal, empresa que fabrica para la marca Electrolux, planea el fin definitivo de su actividad en el segmento de heladeras a partir de mayo, tras haber cortado su producción de cocinas en enero. De este modo, se estima que la firma pasaría a contar apenas con 150 empleados, cuando antes de esta reconfiguración contaba con 750. A partir de ahora solo se dedicará a producir freezers y lavarropas, mientras que el resto de las líneas serán cubiertas con ensambles o importaciones.

Electrónica

La empresa de aires acondicionados fueguinos, Aires del Sur, anunció suspensiones a 140 trabajadores en el primer bimestre de 2026. Desde la compañía aseguraron encontrarse en «estado de cesación de pagos actual, generalizado e irreversible», describieron a su crisis como de carácter «estructural» y admitieron que el plan de continuidad productiva implementado no logró revertir la situación.

Por su parte, tras la visita de Milei a su planta en Tierra del Fuego y la eliminación completa de los aranceles para la importación de celulares, Newsan inició un proceso de ajuste que incluyó 45 despidos y 70 suspensiones. Mientras tanto, entre enero y febrero importó casi 500.000 celulares terminados, cuando en los años previos estas compras eran nulas o muy poco significativas.

Artículos de cocina

Lumilagro importó más de 100.000 termos desde 2025, cuando hasta 2024 sus compras al exterior eran nulas, de acuerdo con la investigación del IPyPP. Como contracara, la firma despidió a 170 trabajadores en los últimos dos años. La justificación de sus directivos es que, con esta reconversión, los que ganan son los consumidores al poder acceder a productos de mejor calidad, a mejor precio.

En la misma sintonía, Essen pasó de importar casi cero a traer más de 20.000 cacerolas y sartenes desde China. En paralelo, despidió a casi el 10% de su plantel industrial.

Alimentos

Mondelez, fabricante de las reconocidas galletitas Club Social y de las tabletas de chocolate Milka, es uno de los casos paradigmáticos de «sustitución inversa» en la industria alimenticia. En diciembre último la compañía suspendió a 2.300 trabajadores por tres semanas. Como contracara, sus importaciones arrojaron un alza de casi 70% entre 2023 y 2025, destacándose un mayor peso de las compras de bienes finales, en detrimento de insumos intermedios.

Nestlé, en tanto, realizó 18 despidos en su planta de Villa Nueva (Córdoba), donde produce alimentos para bebés. En materia de comercio exterior, la compañía mostró una suba del 16,9% en sus importaciones en dos años, aunque vale recalcar que la mayor parte corresponde a compras de café, que no tiene gran competencia en el ámbito local.

Recientemente, Quilmes anunció un recorte de personal desde 260 a 80 trabajadores en su planta de Zárate. Según los números del CEPA, entre enero y septiembre del año pasado la compañía había realizado importaciones por u$s300.000, una cifra 376% superior a la del mismo período de 2023.

Con la misma tónica, la fabricante de dulces Georgalos viene llevando a cabo desde el último trimestre de 2025 sucesivas rondas de suspensiones en su planta de Victoria, ante la retracción del consumo interno. Frente a este escenario, la empresa decidió trasladar parte de su producción a China, aunque por el momento no se trata de una estrategia masiva de relocalización.

Su presidente Miguel Zonnaras, explicó: «Lo que termina determinando que otros países puedan tener una estructura de costos más competitiva que la Argentina no es la materia prima ni la tecnología (hoy transformadas en commodities), sino el resto de los factores que intervienen en la producción, como intervención de los Estados, la infraestructura y la logística».

También se sumó a esta ola de reconversiones el frigorífico General Pico, ubicado en la localidad con el mismo nombre y creador de las hamburguesas Paty, que desvinculó en febrero a 194 trabajadores. El informe del CEPA mostró que Quickfood, empresa del mismo dueño, fue en 2025 la principal importadora de carnes en Argentina, con un avance del 45% en sus compras externas respecto de 2023.

Químicos

La firma Kenvue, fabricante de las marcas Siempre Libre, Carefree y Johnson’s Baby, desvinculó al 85% de su personal a comienzos de 2025 y unos meses después cerró sus operaciones industriales en el país para pasar a traer todos sus productos de Brasil y Colombia. Las instalaciones de Pilar funcionan hoy meramente como centro de distribución logístico y de control de calidad.

A mediados del año pasado, Clariant discontinuó su actividad de mezclas de productos químicos en Zárate y pasó a importar desde Brasil. Esto implicó el despido de 50 trabajadores. Desde la firma explicaron que tomaron la decisión «después de un análisis exhaustivo de la capacidad de producción, la viabilidad financiera y las diferentes alternativas ofrecidas por la producción en la Argentina».

Muebles

En noviembre de 2025 la fábrica de muebles Color Living, situada en Tigre, anunció el cierre definitivo, lo cual implicó la desvinculación inmediata de sus 40 empleados. Tras la noticia, desde el Sindicato de Trabajadores Madereros Zona Norte especularon que la decisión se podría enmarcar en un giro del modelo productivo, basado en una mayor importación de insumos o productos terminados.

Herramientas

La multinacional Bahco anunció en marzo que dejará de producir herramientas en su planta de Santo Tomé, que alimentaba a 40 familias, y pasará a dedicarse solo a los servicios de distribución y post venta. «Reestructuración del modelo operativo de la compañía», fue la justificación oficial de sus directivos.

Vidrio

La principal productora de vidrios, Rigolleau, redujo parte de su fabricación local en Berazategui y pasará a importar desde China, en un contexto en el cual la firma opera al 60% de su capacidad instalada tras haber apagado uno de sus hornos industriales el año pasado, que generó el despido de 100 trabajadores. La empresa viene de sufrir una significativa caída en sus ventas y en sus exportaciones.

Generadores eléctricos

DBT Cramaco anunció en noviembre el cierre de su fábrica de generadores eléctricos en el oeste santafesino, dejando sin empleo a 35 trabajadores. Sus directivos enmarcaron la decisión en «un cambio de estrategia» y una «reorganización corporativa», lo cual, en los hechos, implica reducir sus actividades a la importación, la comercialización y el servicio de mantenimiento de los equipos.

Baterías

Moura, una empresa grande en el segmento de baterías, comunicó en febrero que desactivará dos líneas de producción en su planta de Pilar. De este modo, el abastecimiento de sus productos para camiones ahora provendrá desde Brasil. Desde el sindicato de químicos dijeron que la compañía debatía la reubicación de los 25 operarios afectados.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,importaciones,industria nacional

ECONOMIA

La Scaloneta altera planes turísticos del fin de semana largo: menos escapadas, más viajes a EEUU

El fin de semana largo del 9 de julio llegó este año con un condimento poco habitual. A diferencia de otros feriados, en los que las escapadas de último momento suelen impulsar las ventas de viajes, esta vez el calendario quedó atravesado por el pase de la Selección Argentina a los cuartos de final.

A eso se sumó el inicio de las vacaciones de invierno en varias provincias. Desde el sector aseguran que muchas familias postergaron sus escapadas para las próximas semanas, mientras que otras detectaron que una parte de la demanda empezó a mirar hacia Norteamérica con la ilusión de acompañar al equipo de Lionel Scaloni.

«Al estar tan pegado a las vacaciones y ser un viernes no laborable, no va a ser un fin de semana muy turístico. Y, lógicamente, el Mundial y el avance de la Selección también influye«, resumió Julián Gurfinkiel, cofundador de TurismoCity.

Según la Confederación Argentina de la Mediana Empresa (CAME), el fin de semana largo del 15 de junio fue el de menor movimiento en lo que va de 2026. En esos días viajaron 993.683 turistas por la Argentina y el impacto económico directo alcanzó los $216.649 millones.

La entidad explicó que aquel feriado estuvo condicionado por el clima, la situación económica y el inicio de la Copa del Mundo. También, marcó una tendencia que vuelve a aparecer en la previa del 9 de Julio: escapadas más cortas, decisiones sobre la fecha y un consumo más moderado. El gasto promedio diario fue de $109.013 por turista, con una caída real del 3,5% frente a 2025, mientras que la estadía promedio se redujo de 2,3 noches a dos noches.

En el acumulado del año, los seis fines de semana largos de 2026 movilizaron 10.374.523 turistas, con un gasto total de $2,84 billones. Frente al mismo período del año pasado, la cantidad de viajeros fue 26% menor.

Un comportamiento diferente por el éxito de la «Scaloneta»

Mientras algunas empresas registran una desaceleración respecto del año pasado, otras muestran un crecimiento impulsado por un perfil distinto de viajeros.

En Atrápalo Argentina aseguran que las reservas para este fin de semana largo muestran una caída del 33% frente al mismo feriado de 2025.

«Notamos una baja importante respecto al año pasado. El Mundial es uno de los factores que explican esta baja«, afirmó Martín Romano, CEO de la compañía.

En Mar del Plata, el panorama tampoco entusiasma al sector turístico. A horas del inicio del fin de semana largo, hoteleros y operadores inmobiliarios coinciden en que las reservas avanzan con lentitud y mantienen la expectativa de un repunte de último momento. «Por el momento viene flojo. No hay muchas reservas confirmadas pero, como siempre, tenemos la esperanza de que en los próximos días mejore el número», explicó un empresario hotelero, quien atribuyó el escenario a una combinación de factores: «el Mundial, el frío extremo y la cercanía de las vacaciones de invierno son factores que quizás no ayudan mucho».

Desde el Colegio de Martilleros también señalaron que «hay pocas reservas para el fin de semana», aunque esperan que sobre la fecha aparezca el turismo de cercanía. Además, el sector advierte que la actividad sigue afectada por el contexto económico y la competencia de los viajes al exterior.

Pero no todas fueron malas: a contramano de otras empresas de turismo, Despegar informó que la demanda para este feriado creció tanto para los destinos locales como internacionales respecto del mismo fin de semana largo de 2025.

Entre los destinos más elegidos dentro del país aparecen Buenos Aires, Puerto Iguazú, Bariloche, Salta y Mendoza. En el exterior lideran Río de Janeiro, Miami, Santiago de Chile, Punta Cana y Madrid.

La compañía también detectó un fuerte crecimiento de Ushuaia, cuya demanda aumentó un 119% interanual, y de Aruba, que registró un salto del 328%, favorecida por la incorporación de vuelos directos desde la Argentina.

Antes incluso de que la Argentina consiguiera la clasificación, las consultas ya empezaban a concentrarse en las vacaciones de invierno. El frío que atravesó buena parte del país y las primeras nevadas también ayudaron a despertar el interés por los destinos de montaña.

«El comienzo del receso escolar en varias provincias, el frío y la habilitación de los centros de esquí impulsaron el interés por viajar», explicó Matías Mute, cofundador de Promociones Aéreas.

El ejecutivo señaló que localidades como La Cumbrecita, en Córdoba, comenzaron a despertar interés en los últimos días. Sin embargo, por el Mundial empezó a ganar protagonismo a medida que avanzó el torneo.

Más vuelos para alentar a la Selección

Uno de los efectos más visibles se observa entre quienes ya viajaron a Norteamérica para presenciar el Mundial.

«Hay muchos pedidos de cambios de vuelos de gente que está allá y tenía la vuelta antes y quiere quedarse», reveló Romano.

La clasificación de la Selección también volvió a disparar las búsquedas para quienes decidieron viajar sobre la marcha. Según la plataforma, los pasajes con salida el 10 de julio y regreso el 15 giraban en torno a los u$s1295, con dos escalas y un tiempo total de viaje cercano a las 23 horas.

El aumento del interés llevó incluso a las aerolíneas a reforzar su operación. Minutos después de que la Selección asegurara su lugar en los cuartos de final, Aerolíneas Argentinas anunció que incorporará seis servicios adicionales entre Ezeiza y Miami para operar entre el miércoles 8 y el viernes 10 de julio.

Durante esas tres jornadas ofrecerá dos frecuencias diarias con aviones Airbus A330 para responder al crecimiento de las reservas de último momento.

La ciudad estadounidense volvió a convertirse en la principal puerta de entrada para los hinchas argentinos. Desde allí parten las conexiones hacia las distintas sedes del Mundial, por lo que el movimiento sobre esa ruta aumentó a medida que el equipo de Lionel Scaloni avanzó en el torneo.

No es la primera vez que la empresa adapta su esquema al calendario deportivo. Durante la fase de grupos ya había programado servicios especiales hacia Kansas y Dallas para acompañar el flujo de pasajeros generado por los partidos de la Selección.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,turismo,selección argentina,mundial

ECONOMIA

Reservas internacionales de El Salvador siguen en alza y llegan a USD 5,167.43 millones en el primer semestre de 2026

Las reservas internacionales netas de El Salvador cerraron el primer semestre de 2026 con un saldo acumulado de 5,167.43 millones, cifra que representa un crecimiento del 15.23% respecto al cierre de 2025, según datos oficiales divulgados por el Banco Central de Reserva (BCR). Este resultado prolonga el alza iniciada el año anterior, tras un periodo de volatilidad en el flujo de divisas.

El informe publicado este miércoles por el BCR detalla que el incremento interanual de las reservas internacionales netas fue de USD 682.94 millones, al comparar los 4,484.49 millones registrados en diciembre de 2025 con el saldo alcanzado al cierre de junio de 2026. El comportamiento mensual de las reservas durante el primer semestre muestra fluctuaciones, aunque el saldo subió en cuatro de los seis meses del semestre.

En enero, el saldo descendió en USD 2.48 millones, mientras que en febrero se observó un alza de 50.07 millones y en marzo el incremento fue de 99.48 millones. Abril marcó el mayor salto mensual, con un aumento de 474.57 millones, seguido de una reducción de 87.17 millones en mayo. Finalmente, junio cerró con un repunte de 148.47 millones de dólares.

De la composición total de las reservas, 4,998.44 millones corresponden a moneda extranjera y 271.37 millones están representados en oro. El segmento en oro experimentó una caída del 8.41% respecto al cierre del año anterior, cuando sumaba 250.31 millones. De acuerdo con el BCR, las reservas buscan garantizar liquidez y capacidad de respuesta frente a presiones externas.

El Fondo Monetario Internacional (FMI) ha señalado que las reservas internacionales netas constituyen activos externos de disponibilidad inmediata, bajo control directo de la autoridad monetaria, cuyo propósito principal es cubrir necesidades de financiamiento de la balanza de pagos, intervenir en los mercados cambiarios y respaldar la confianza en la economía. El organismo remarcó que el crecimiento sostenido de las reservas en 2026 refleja una mayor entrada de divisas y un contexto de recuperación económica, tras años de fluctuaciones y descensos pronunciados.

La evolución de las reservas internacionales de El Salvador en los años previos estuvo marcada por importantes vaivenes. Según las cifras oficiales, en 2020 el saldo pasó de USD 3,948.04 millones en enero a 2,915.20 millones en diciembre, evidenciando un periodo de contracción. En 2021, tras el impacto de la pandemia de COVID-19, se registró una recuperación parcial: el saldo inició el año en 2,522.97 millones en febrero, repuntó a 3,468.86 millones en noviembre y cerró en 3,342.39 millones.

El año 2022 se caracterizó por una de las caídas más abruptas, con una reducción cercana a USD 964 millones entre enero y diciembre. En 2023, la tendencia fue de fluctuaciones moderadas, con un inicio de 2,734.72 millones y un cierre en 2.,645.52 millones. Para 2024, el BCR reportó una recuperación progresiva, con un saldo de 2,761.43 millones en enero y un pico de 3,733.67 millones en septiembre, para terminar el año en 3,506.12 millones.

El punto de inflexión se dio a partir de 2025. El saldo de reservas en enero de ese año fue de 3,766.98 millones. A partir de febrero, se observó una subida hasta 4,275.13 millones. En julio, la cifra alcanzó 4,782.19 millones, uno de los niveles más altos hasta ese momento, y la segunda mitad de 2025 mantuvo los fondos disponibles por encima de los 4,400 millones, cerrando el año en 4,532.08 millones.

El fortalecimiento de las reservas internacionales se produce en un contexto en el que El Salvador y el Fondo Monetario Internacional (FMI) sellaron un acuerdo por USD 1,400 millones, orientado a reforzar la sostenibilidad fiscal y externa del país.

El FMI ha destacado que estos recursos buscan consolidar un plan de consolidación fiscal y medidas para fortalecer las reservas nacionales, aspecto vinculado con la estabilidad macroeconómica y la respuesta ante episodios de volatilidad.

El Salvador,BCR,Banco Central de Reserva,oro,dólares,bóveda,reservas,economía,finanzas,riqueza

A más de seis años de la última vez que la jubilación mínima alcanzó un poder adquisitivo aceptable, los haberes siguen sin cubrir ni la mitad de la canasta de un adulto mayor. En paralelo, la eliminación del impuesto PAÍS dejó al sistema previsional sin una fuente de financiamiento que llegó a representar más del 6% de la recaudación total.

Desde hace casi dos décadas, el sistema previsional argentino atraviesa una crisis profunda que combina fragilidad financiera y pérdida constante del poder adquisitivo. Entre 2008 y 2026 se sucedieron al menos diez cambios en el sistema y fórmula de ajuste previsional, que reconfiguraron sucesivamente el sistema de reparto, las moratorias para acceder a una jubilación y la fórmula de movilidad de los haberes, modificada en al menos cuatro oportunidades en ese período. Esta sucesión de cambios no sólo diluyó la previsibilidad del sistema, sino también la confianza ciudadana en que el Estado pueda garantizar una vejez digna.

A pesar de la urgencia, durante el primer semestre de 2026 el panorama político no mostró señales de una reforma estructural: el régimen continuó sosteniéndose con ajustes mensuales por inflación y bonos «extraordinarios», que vienen siendo aplicados desde fines de 2022, para complementar los haberes más bajos.

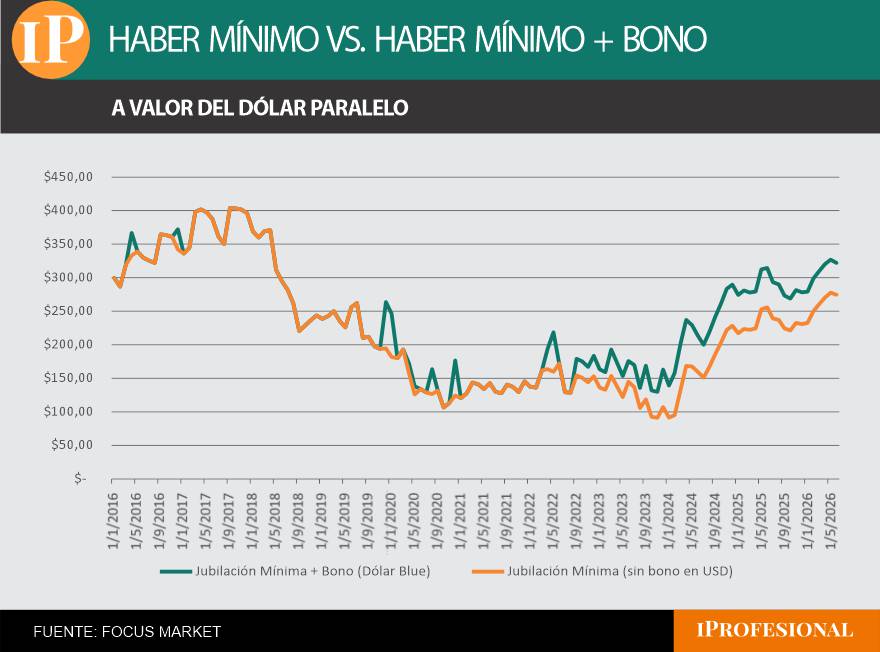

La jubilación mínima se derrumba: de u$s403 a u$s321 en seis años

La evolución del haber jubilatorio mínimo en nuestro país muestra con crudeza el deterioro de su valor, medido en dólares, a lo largo de la última década. Este fenómeno no solo refleja el impacto de la inflación interna y la devaluación, sino también el carácter errático de las políticas previsionales, muchas veces compensadas con bonos discrecionales que no modifican la base estructural del ingreso de los jubilados.

El gráfico a continuación muestra la trayectoria de la jubilación mínima (con bono) tanto en pesos corrientes como a valor del dólar paralelo promedio de cada período. El pico más alto de la serie se registra en septiembre de 2017, cuando el haber alcanzó los u$s403,77. El punto más bajo se dio en octubre de 2020, en pleno contexto de pandemia, cuando cayó a apenas u$s106,25. En junio de 2026, la jubilación mínima con bono se ubica en $473.318 (u$s321,99), todavía más de u$s80 por debajo del máximo histórico de hace casi una década.

En junio de 2026, la jubilación mínima con bono se ubica en $473.318 (u$s321,99)

El siguiente gráfico ilustra con claridad cómo, desde diciembre de 2019, la política previsional argentina profundizó una lógica paliativa, extendiendo el uso de bonos como herramienta central para compensar la pérdida del poder adquisitivo. Desde marzo de 2022 el refuerzo se volvió prácticamente permanente, y desde febrero de 2024 se estabilizó en $70.000, un monto que no se actualizó desde entonces a pesar de la inflación acumulada.

Esto hizo que su peso relativo dentro del haber total fuera diluyéndose mes a mes: representaba cerca del 34% del ingreso total en febrero de 2024 y, hacia junio de 2026, ya equivale a apenas el 15%. La diferencia entre ambas curvas pone en evidencia la «bono-dependencia» del sistema previsional argentino, donde buena parte del ingreso del jubilado no está asegurado por ley ni es estructural, sino que depende de decisiones discrecionales del Ejecutivo de turno, sujetas además a la falta de actualización del propio bono.

El pico más alto de la serie se registra en septiembre de 2017, cuando el haber alcanzó los u$s403,77.

La canasta básica que los jubilados no pueden pagar

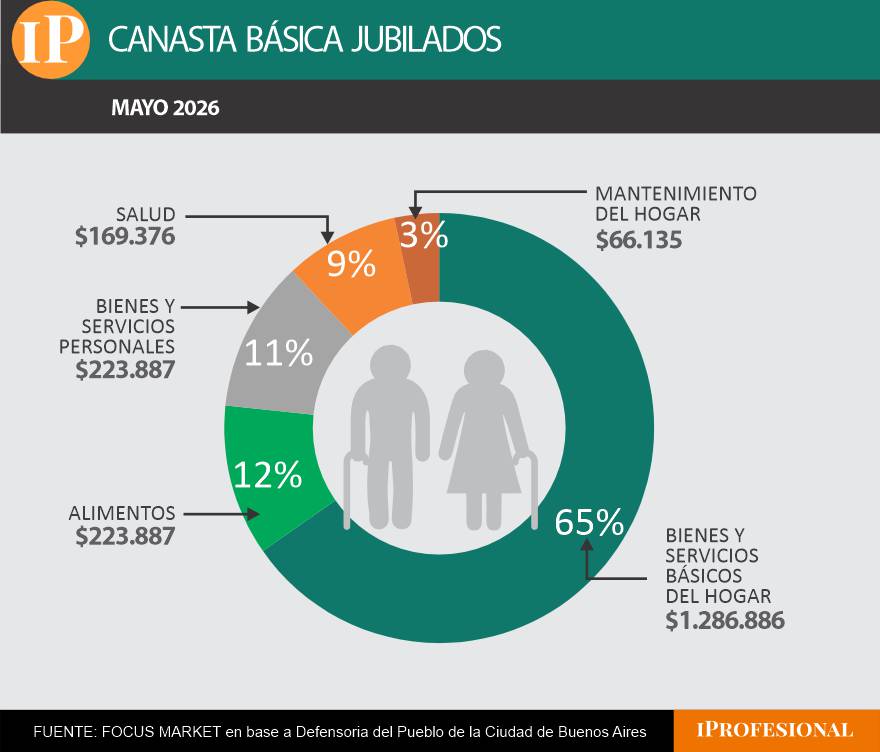

Para entender el verdadero deterioro del poder adquisitivo de los jubilados, es necesario ponerlo en relación con el costo real de vida. La Defensoría del Pueblo de la provincia de Buenos Aires elabora una Canasta Básica de Adultos Mayores para una pareja de jubilados, que incluye alimentos, bienes y servicios personales, salud, mantenimiento del hogar y vivienda.

Según la última actualización, a mayo de 2026 esta canasta asciende a $1.970.171 mensuales si la pareja es propietaria de su vivienda, y a $2.393.079 si alquila. De ese total, los bienes y servicios básicos del hogar representan la mayor porción, seguidos por:

- Alimentos: $223.887

- Bienes y servicios personales: $223.887

- Salud: $169.376

- Mantenimiento del hogar: $66.135

En comparación, una jubilación mínima más bono en mayo de 2026 asciende a $463.174, lo que alcanza para cubrir apenas el 24% de la canasta si la pareja es propietaria, y el 19% si alquila. Incluso considerando los ingresos de dos jubilados con haber mínimo —es decir, $926.348—, la cobertura sube al 47% en el caso de vivienda propia y al 39% si se alquila, sin llegar a cubrir ni la mitad de los gastos esenciales estimados para una vejez digna.

A mayo de 2026 esta canasta asciende a $1.970.171 mensuales si la pareja de adultos mayores es propietaria de su vivienda

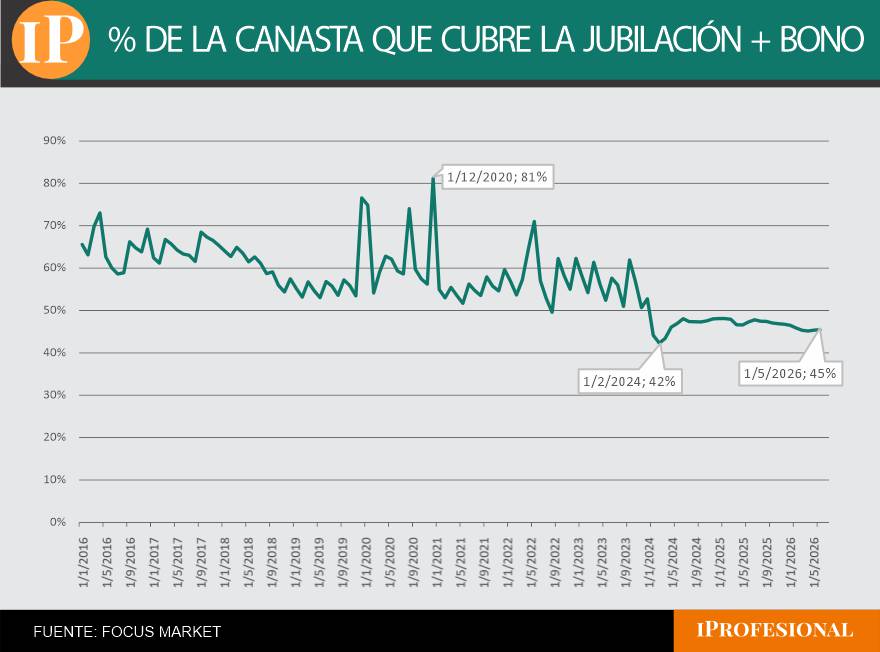

Dos décadas sin alcanzar el 100% de cobertura

Lo siguiente que analizamos es cómo ha evolucionado, desde 2016 hasta hoy, la relación entre la jubilación mínima (con bono) y el valor de una canasta básica de adulto mayor, en este caso la elaborada por el GCBA en base al IPCBA. El resultado es contundente: en toda la serie, el haber mínimo nunca logró cubrir el 100% del costo estimado de vida de un jubilado, y desde 2024 la cobertura se estabilizó en una banda baja, de entre el 42% y el 48%.

El punto más alto se registró en diciembre de 2020, cuando un bono extraordinario llevó la cobertura al 81%, aunque de forma excepcional y transitoria. El piso se dio en febrero de 2024, con apenas el 42%, en el inicio de la gestión actual y antes de que el bono se estabilizara en $70.000. Para mayo de 2026, último dato disponible, la jubilación mínima con bono cubre el 45% de la canasta.

Para mayo de 2026, la jubilación mínima con bono cubre el 45% de la canasta.

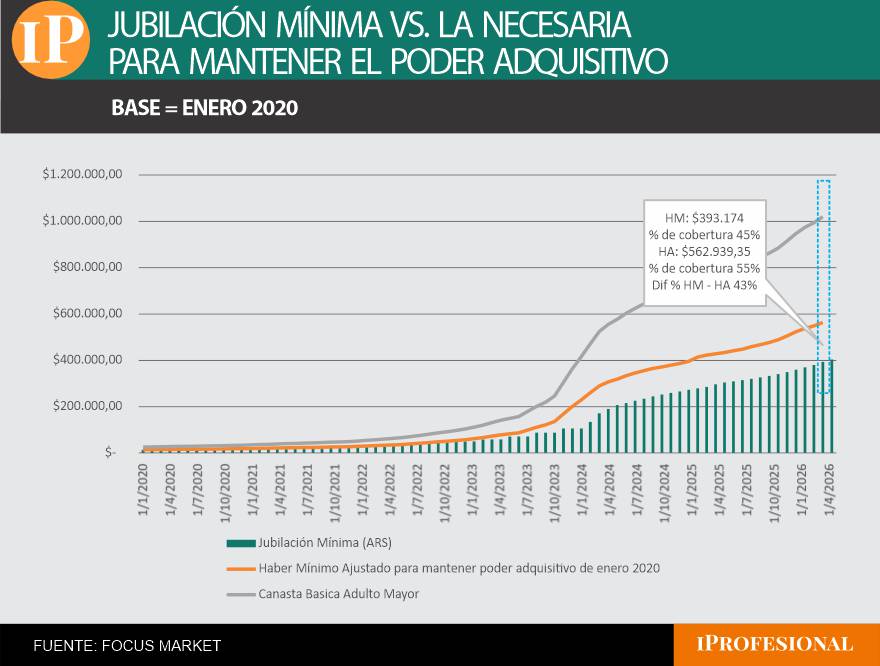

Desde enero de 2020, el haber mínimo nominal creció año tras año, pero muy por debajo del ritmo al que lo hizo la Canasta Básica del Adulto Mayor, que refleja el costo real de vida. Vale aclarar que tampoco en enero de 2020 la jubilación mínima sin bono era una panacea: ya entonces cubría apenas el 55% de la canasta básica de un adulto mayor.

El gráfico compara dos líneas: por un lado, la evolución del haber mínimo jubilatorio sin bonos para evitar la distorsión y, por el otro, el valor que debería haber alcanzado esa jubilación para mantener ese mismo nivel de cobertura, ya de por sí insuficiente.

Durante los más de seis años de la serie, el haber mínimo se mantuvo sistemáticamente por debajo del nivel necesario para sostener siquiera ese 55% de cobertura. En mayo de 2026, el haber mínimo asciende a $393.174 y cubre el 39% de la canasta, mientras que para mantener el poder adquisitivo de enero de 2020 debería ubicarse en $562.939, una diferencia de 43 puntos porcentuales entre ambos niveles de cobertura. Es decir, lejos de mejorar, la jubilación mínima hoy ofrece menos protección que un punto de partida que ya era insuficiente. Este deterioro estructural no se corrige con bonos compensatorios.

Desde enero de 2020, el haber mínimo nominal creció año tras año, pero muy por debajo del ritmo al que lo hizo la Canasta Básica del Adulto Mayor

El impacto fiscal de la eliminación del impuesto PAÍS

El impuesto PAÍS fue creado a fines de 2019 por la Ley 27.541 con un diseño de emergencia y una vigencia limitada a cinco períodos fiscales, con el objetivo declarado de desalentar la compra de divisas. Sin embargo, lejos de ser un tributo marginal, su peso en la recaudación total creció del 2% en 2020 al 6,4% en 2024, y a lo largo de sus cinco años de vigencia aportó más de u$s17.000 millones, equivalentes al 3% del PBI acumulado.

El 70% de lo recaudado tenía asignación específica a la seguridad social, con el 60% destinado a programas de ANSES y el 40% restante al INSSJP (PAMI). Su carácter no coparticipable y su fecha de vencimiento explícita —dejó de aplicarse el 23 de diciembre de 2024— generaron, con el tiempo, una dependencia fiscal cada vez más difícil de sostener: esa discontinuidad significó una pérdida de ingresos equivalente al 1,1% del PBI, y en el acumulado al tercer trimestre de 2025, por cada $100 de menor recaudación total, $88 se explicaron directamente por la eliminación del impuesto PAÍS.

El propio esquema de Ahorro-Inversión-Financiamiento de ANSES permite dimensionar el quiebre. El impuesto PAÍS pasó de aportarle $3.690.987 millones en 2023 a apenas $2.605 millones en 2025, una caída prácticamente a cero en sólo dos años. Pese a esa pérdida, los aportes y contribuciones a la seguridad social —la fuente genuina de financiamiento del sistema— treparon de $7.805.686 millones en 2023 a $38.955.793 millones en 2025, lo que llevó a que la cobertura de las prestaciones jubilatorias con recursos propios mejorara del 72% en 2023 al 80% en 2024 y 2025, muy por encima del 61% que se registraba en 2019.

El resultado financiero total de ANSES, que en 2023 había sido de apenas $1,2 billones, saltó a $3,1 billones en 2024 y $4,2 billones en 2025. A simple vista, estos números podrían leerse como un fortalecimiento genuino del sistema. Pero la mejora no se explica por un salto en el empleo formal ni en la recaudación, sino, en gran medida, por el congelamiento real de los haberes: mientras las prestaciones de la seguridad social crecieron de $10.871.776 millones en 2023 a $48.663.243 millones en 2025 (4,5 veces), la inflación acumulada en ese período fue muy superior, licuando el valor real de cada jubilación.

El superávit financiero de ANSES en 2025 convive, entonces, con un sistema que perdió por completo el impuesto PAÍS como fuente de financiamiento y que, según vimos antes, hoy ofrece una jubilación mínima que cubre apenas el 45% de la canasta de un adulto mayor. La salida del impuesto PAÍS dejó un agujero fiscal que el Estado logró tapar, pero a costa de una variable que rara vez se explicita: el congelamiento real de los haberes jubilatorios. Mientras no haya una reforma estructural que aborde tanto la sostenibilidad financiera como el poder adquisitivo de los jubilados, el ajuste seguirá recayendo, una vez más, sobre los mismos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,jubilaciones,impuesto país

Escándalo en un acto por el 9 de Julio en una escuela de Tres de Febrero: una inspectora criticó a Milei y defendió las políticas de Kicillof

Javier Milei y sus medidas, en vivo: el acto por el Día de la Independencia y los avances en la causa $LIBRA

La Scaloneta altera planes turísticos del fin de semana largo: menos escapadas, más viajes a EEUU

Tras perderse el Mundial por una lesión, Leo Balerdi disfruta de las vacaciones junto a su novia en Miami: el romántico álbum

Hay alerta amarilla por nevadas y vientos para este jueves 9 de julio: las provincias afectadas

Franco Masini habló de sus jugadas escenas de sexo: “No dejé que mi abuela las vea”

La producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Portugal vs España: formaciones, hora y dónde ver por tv