ECONOMIA

Blanqueo laboral histórico: condonan hasta 70% de deuda a empresas y eliminará multas a empresas

En medio de una agenda económica marcada por reformas estructurales y un mercado laboral tensionado por altos niveles de informalidad, un capítulo clave de la Ley de Modernización Laboral N° 27.802 comienza a ganar relevancia, aunque todavía sin el protagonismo mediático de otros instrumentos: el Régimen de Promoción del Empleo Registrado (PER).

Mientras gran parte del debate público se concentra en el Régimen de Incentivo a la Formalización Laboral (RIFL), orientado a promover nuevas contrataciones, el PER propone un enfoque distinto y complementario: ordenar el pasado. En términos prácticos, funciona como un mecanismo de «sinceramiento» que busca regularizar relaciones laborales ya existentes, muchas de ellas atravesadas por la informalidad o por registraciones incompletas.

La apuesta oficial es clara: reducir la litigiosidad, ampliar la base contributiva y, al mismo tiempo, ofrecer un alivio concreto a las empresas que arrastran pasivos laborales difíciles de afrontar en el contexto actual.

Regularizar el pasado: el eje central del PER

El régimen permite a empleadores del sector privado declarar y formalizar vínculos laborales iniciados con anterioridad a la promulgación de la ley. Esto incluye tanto a trabajadores completamente no registrados como a aquellos que se encuentran parcialmente declarados -por ejemplo, con jornadas o salarios inferiores a los reales-.

Se trata de una herramienta de amplio alcance que reconoce una realidad extendida en la economía argentina: la informalidad no es un fenómeno marginal, sino estructural. En ese contexto, el PER intenta generar un puente entre la economía informal y el sistema formal, sin recurrir exclusivamente a sanciones, sino ofreciendo incentivos concretos.

Condonación de deudas y alivio financiero

Uno de los pilares del régimen es el tratamiento de la deuda previsional. La normativa establece una condonación que no podrá ser inferior al 70% del total adeudado por aportes y contribuciones, incluyendo capital e intereses.

Este beneficio alcanza a múltiples subsistemas de la seguridad social, entre ellos:

- El Sistema Integrado Previsional Argentino (SIPA)

- El PAMI

- El Fondo Nacional de Empleo

- El régimen de asignaciones familiares

Para el saldo restante -que no superará el 30%-, el esquema prevé condiciones de pago altamente favorables: planes de hasta 72 cuotas, con una tasa nominal anual máxima del 12% y un anticipo inicial de apenas el 5%.

Además, se contempla un incentivo adicional para quienes puedan cancelar de contado, con descuentos de hasta el 10% sobre la deuda consolidada.

En un escenario de alta inflación y restricciones financieras, estas condiciones buscan otorgar previsibilidad y viabilidad económica a las empresas, especialmente a las MiPyMEs, que concentran la mayor parte del empleo en el país.

Fin de sanciones y alivio judicial

El PER también introduce beneficios de fuerte impacto en el plano legal. La adhesión al régimen implica la extinción de la acción penal prevista en el Régimen Penal Tributario vinculada a la falta de registración laboral.

A esto se suma la condonación total de multas, infracciones y sanciones administrativas pendientes, siempre que se encuentren impagas al momento de la adhesión.

Otro aspecto clave es la posibilidad de salir del Registro de Empleadores con Sanciones Laborales (REPSAL), una base que en la práctica limita severamente la operatoria de las empresas, al impedirles acceder a financiamiento, beneficios estatales o contratos con el sector público.

Asimismo, el régimen permite incluir deudas que se encuentren en discusión judicial o administrativa. Para acceder a este beneficio, el empleador deberá desistir de las acciones legales en curso y asumir las costas del proceso.

Impacto en los trabajadores: reconocimiento de aportes

A diferencia de otros procesos de regularización, el PER incorpora un componente relevante para los trabajadores: el reconocimiento retroactivo de aportes previsionales.

El esquema permite computar hasta 60 meses de servicios con aportes -equivalentes a cinco años- para los trabajadores regularizados. Este reconocimiento se calcula sobre el Salario Mínimo, Vital y Móvil o sobre la remuneración declarada, si esta fuera mayor.

El impacto no es menor: esos períodos serán válidos para acceder a la jubilación, así como a pensiones por invalidez o fallecimiento, y a prestaciones por desempleo.

Si bien la normativa aclara que estos aportes no incidirán en todos los componentes del haber previsional, el hecho de recuperar años de aportes perdidos representa una mejora sustancial para trabajadores históricamente excluidos del sistema.

Seguridad jurídica y garantías para la adhesión

Uno de los puntos críticos en este tipo de regímenes es la confianza del sector privado. En ese sentido, el PER incorpora una cláusula de «blindaje» que busca garantizar seguridad jurídica: los organismos fiscales no podrán realizar determinaciones de deuda, ajustes ni sanciones sobre los períodos regularizados.

Esta previsión apunta a evitar que el blanqueo se convierta en una puerta de entrada a futuras fiscalizaciones o conflictos, una de las principales preocupaciones empresarias.

La implementación estará a cargo de la Agencia de Recaudación y Control Aduanero (ARCA), que deberá reglamentar el régimen sin introducir restricciones arbitrarias que limiten el acceso.

Un plazo limitado y una oportunidad estratégica

El régimen no estará disponible de manera indefinida. Las empresas tendrán un plazo de 180 días corridos desde la entrada en vigencia de la reglamentación para adherirse.

Este límite temporal introduce un factor de urgencia que podría acelerar decisiones empresarias, especialmente en un contexto donde la informalidad representa un riesgo creciente en términos legales y financieros.

Una herramienta clave para ordenar el mercado laboral

En perspectiva, el PER se posiciona como una de las herramientas más ambiciosas para abordar la informalidad en Argentina desde un enfoque pragmático.

Lejos de centrarse exclusivamente en sanciones, el régimen combina incentivos económicos, alivio fiscal y reconocimiento de derechos laborales, con el objetivo de generar un cambio estructural en la relación entre empleadores, trabajadores y Estado.

El desafío, sin embargo, no será menor. El éxito del programa dependerá de la capacidad del Gobierno para generar confianza, de la rapidez en la reglamentación y, sobre todo, de la decisión del sector privado de abandonar la informalidad.

En un mercado laboral fragmentado y con alta litigiosidad, el PER aparece como una apuesta de equilibrio: un intento de cerrar heridas del pasado para construir un escenario más previsible hacia el futuro.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,blanqueo laboral,empleo en negro,condonación de deuda laboral

A más de seis años de la última vez que la jubilación mínima alcanzó un poder adquisitivo aceptable, los haberes siguen sin cubrir ni la mitad de la canasta de un adulto mayor. En paralelo, la eliminación del impuesto PAÍS dejó al sistema previsional sin una fuente de financiamiento que llegó a representar más del 6% de la recaudación total.

Desde hace casi dos décadas, el sistema previsional argentino atraviesa una crisis profunda que combina fragilidad financiera y pérdida constante del poder adquisitivo. Entre 2008 y 2026 se sucedieron al menos diez cambios en el sistema y fórmula de ajuste previsional, que reconfiguraron sucesivamente el sistema de reparto, las moratorias para acceder a una jubilación y la fórmula de movilidad de los haberes, modificada en al menos cuatro oportunidades en ese período. Esta sucesión de cambios no sólo diluyó la previsibilidad del sistema, sino también la confianza ciudadana en que el Estado pueda garantizar una vejez digna.

A pesar de la urgencia, durante el primer semestre de 2026 el panorama político no mostró señales de una reforma estructural: el régimen continuó sosteniéndose con ajustes mensuales por inflación y bonos «extraordinarios», que vienen siendo aplicados desde fines de 2022, para complementar los haberes más bajos.

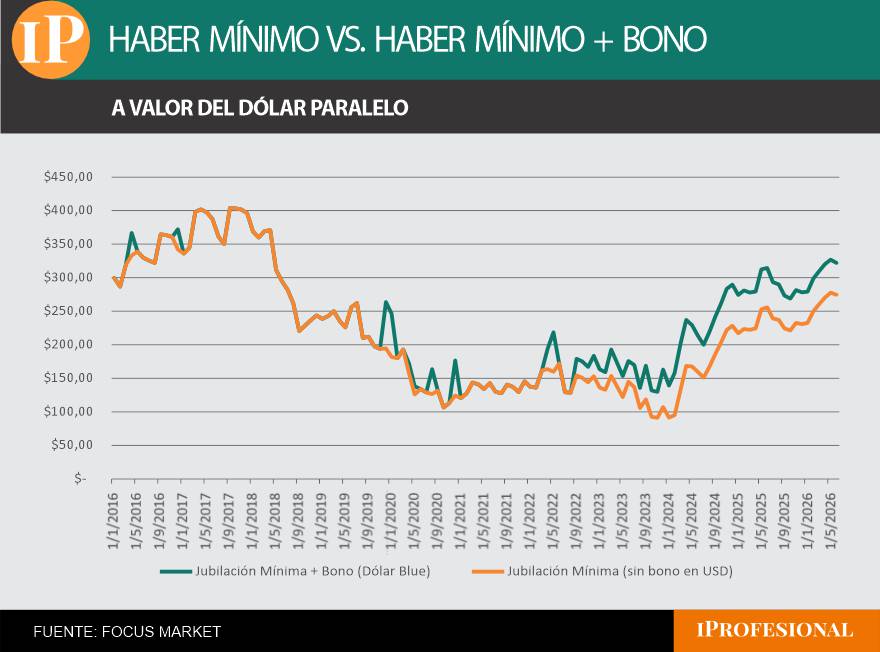

La jubilación mínima se derrumba: de u$s403 a u$s321 en seis años

La evolución del haber jubilatorio mínimo en nuestro país muestra con crudeza el deterioro de su valor, medido en dólares, a lo largo de la última década. Este fenómeno no solo refleja el impacto de la inflación interna y la devaluación, sino también el carácter errático de las políticas previsionales, muchas veces compensadas con bonos discrecionales que no modifican la base estructural del ingreso de los jubilados.

El gráfico a continuación muestra la trayectoria de la jubilación mínima (con bono) tanto en pesos corrientes como a valor del dólar paralelo promedio de cada período. El pico más alto de la serie se registra en septiembre de 2017, cuando el haber alcanzó los u$s403,77. El punto más bajo se dio en octubre de 2020, en pleno contexto de pandemia, cuando cayó a apenas u$s106,25. En junio de 2026, la jubilación mínima con bono se ubica en $473.318 (u$s321,99), todavía más de u$s80 por debajo del máximo histórico de hace casi una década.

En junio de 2026, la jubilación mínima con bono se ubica en $473.318 (u$s321,99)

El siguiente gráfico ilustra con claridad cómo, desde diciembre de 2019, la política previsional argentina profundizó una lógica paliativa, extendiendo el uso de bonos como herramienta central para compensar la pérdida del poder adquisitivo. Desde marzo de 2022 el refuerzo se volvió prácticamente permanente, y desde febrero de 2024 se estabilizó en $70.000, un monto que no se actualizó desde entonces a pesar de la inflación acumulada.

Esto hizo que su peso relativo dentro del haber total fuera diluyéndose mes a mes: representaba cerca del 34% del ingreso total en febrero de 2024 y, hacia junio de 2026, ya equivale a apenas el 15%. La diferencia entre ambas curvas pone en evidencia la «bono-dependencia» del sistema previsional argentino, donde buena parte del ingreso del jubilado no está asegurado por ley ni es estructural, sino que depende de decisiones discrecionales del Ejecutivo de turno, sujetas además a la falta de actualización del propio bono.

El pico más alto de la serie se registra en septiembre de 2017, cuando el haber alcanzó los u$s403,77.

La canasta básica que los jubilados no pueden pagar

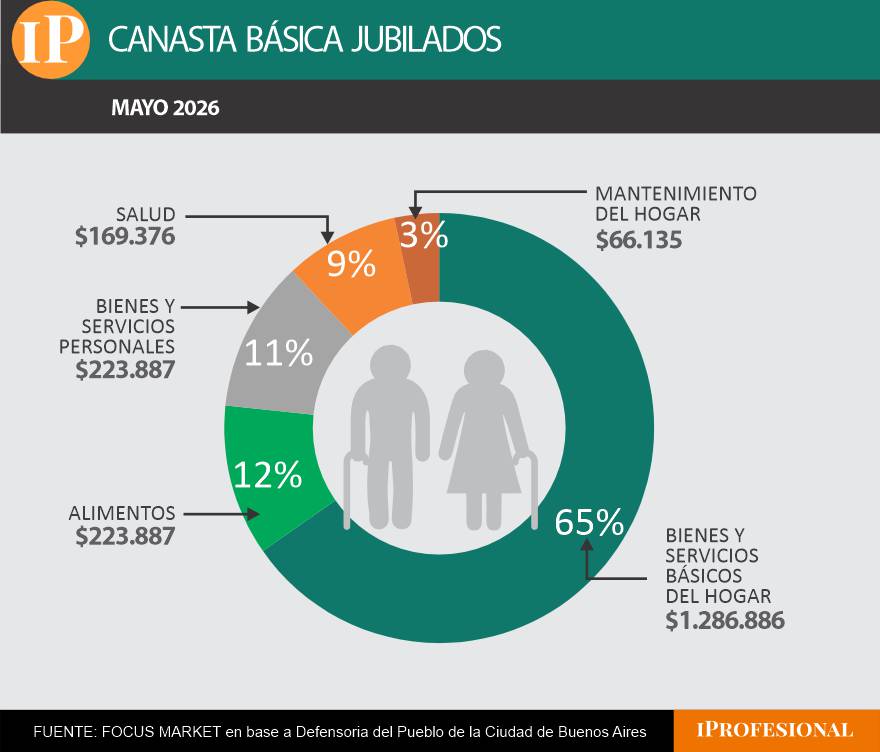

Para entender el verdadero deterioro del poder adquisitivo de los jubilados, es necesario ponerlo en relación con el costo real de vida. La Defensoría del Pueblo de la provincia de Buenos Aires elabora una Canasta Básica de Adultos Mayores para una pareja de jubilados, que incluye alimentos, bienes y servicios personales, salud, mantenimiento del hogar y vivienda.

Según la última actualización, a mayo de 2026 esta canasta asciende a $1.970.171 mensuales si la pareja es propietaria de su vivienda, y a $2.393.079 si alquila. De ese total, los bienes y servicios básicos del hogar representan la mayor porción, seguidos por:

- Alimentos: $223.887

- Bienes y servicios personales: $223.887

- Salud: $169.376

- Mantenimiento del hogar: $66.135

En comparación, una jubilación mínima más bono en mayo de 2026 asciende a $463.174, lo que alcanza para cubrir apenas el 24% de la canasta si la pareja es propietaria, y el 19% si alquila. Incluso considerando los ingresos de dos jubilados con haber mínimo —es decir, $926.348—, la cobertura sube al 47% en el caso de vivienda propia y al 39% si se alquila, sin llegar a cubrir ni la mitad de los gastos esenciales estimados para una vejez digna.

A mayo de 2026 esta canasta asciende a $1.970.171 mensuales si la pareja de adultos mayores es propietaria de su vivienda

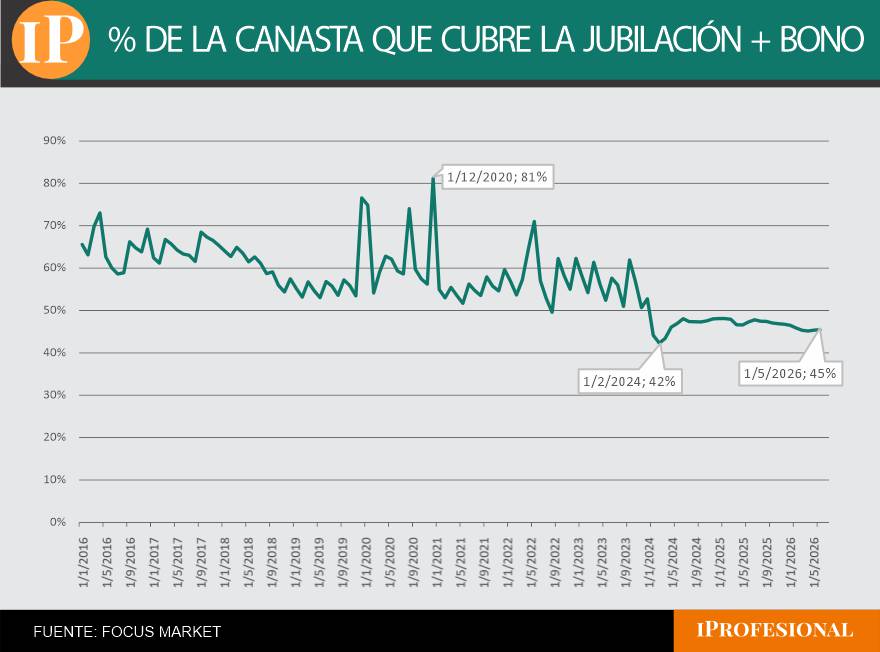

Dos décadas sin alcanzar el 100% de cobertura

Lo siguiente que analizamos es cómo ha evolucionado, desde 2016 hasta hoy, la relación entre la jubilación mínima (con bono) y el valor de una canasta básica de adulto mayor, en este caso la elaborada por el GCBA en base al IPCBA. El resultado es contundente: en toda la serie, el haber mínimo nunca logró cubrir el 100% del costo estimado de vida de un jubilado, y desde 2024 la cobertura se estabilizó en una banda baja, de entre el 42% y el 48%.

El punto más alto se registró en diciembre de 2020, cuando un bono extraordinario llevó la cobertura al 81%, aunque de forma excepcional y transitoria. El piso se dio en febrero de 2024, con apenas el 42%, en el inicio de la gestión actual y antes de que el bono se estabilizara en $70.000. Para mayo de 2026, último dato disponible, la jubilación mínima con bono cubre el 45% de la canasta.

Para mayo de 2026, la jubilación mínima con bono cubre el 45% de la canasta.

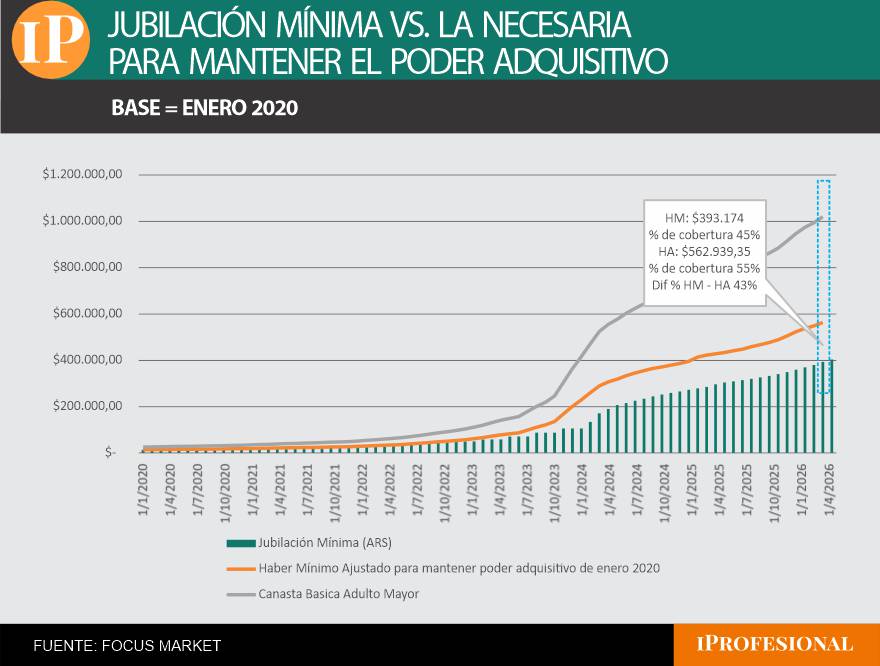

Desde enero de 2020, el haber mínimo nominal creció año tras año, pero muy por debajo del ritmo al que lo hizo la Canasta Básica del Adulto Mayor, que refleja el costo real de vida. Vale aclarar que tampoco en enero de 2020 la jubilación mínima sin bono era una panacea: ya entonces cubría apenas el 55% de la canasta básica de un adulto mayor.

El gráfico compara dos líneas: por un lado, la evolución del haber mínimo jubilatorio sin bonos para evitar la distorsión y, por el otro, el valor que debería haber alcanzado esa jubilación para mantener ese mismo nivel de cobertura, ya de por sí insuficiente.

Durante los más de seis años de la serie, el haber mínimo se mantuvo sistemáticamente por debajo del nivel necesario para sostener siquiera ese 55% de cobertura. En mayo de 2026, el haber mínimo asciende a $393.174 y cubre el 39% de la canasta, mientras que para mantener el poder adquisitivo de enero de 2020 debería ubicarse en $562.939, una diferencia de 43 puntos porcentuales entre ambos niveles de cobertura. Es decir, lejos de mejorar, la jubilación mínima hoy ofrece menos protección que un punto de partida que ya era insuficiente. Este deterioro estructural no se corrige con bonos compensatorios.

Desde enero de 2020, el haber mínimo nominal creció año tras año, pero muy por debajo del ritmo al que lo hizo la Canasta Básica del Adulto Mayor

El impacto fiscal de la eliminación del impuesto PAÍS

El impuesto PAÍS fue creado a fines de 2019 por la Ley 27.541 con un diseño de emergencia y una vigencia limitada a cinco períodos fiscales, con el objetivo declarado de desalentar la compra de divisas. Sin embargo, lejos de ser un tributo marginal, su peso en la recaudación total creció del 2% en 2020 al 6,4% en 2024, y a lo largo de sus cinco años de vigencia aportó más de u$s17.000 millones, equivalentes al 3% del PBI acumulado.

El 70% de lo recaudado tenía asignación específica a la seguridad social, con el 60% destinado a programas de ANSES y el 40% restante al INSSJP (PAMI). Su carácter no coparticipable y su fecha de vencimiento explícita —dejó de aplicarse el 23 de diciembre de 2024— generaron, con el tiempo, una dependencia fiscal cada vez más difícil de sostener: esa discontinuidad significó una pérdida de ingresos equivalente al 1,1% del PBI, y en el acumulado al tercer trimestre de 2025, por cada $100 de menor recaudación total, $88 se explicaron directamente por la eliminación del impuesto PAÍS.

El propio esquema de Ahorro-Inversión-Financiamiento de ANSES permite dimensionar el quiebre. El impuesto PAÍS pasó de aportarle $3.690.987 millones en 2023 a apenas $2.605 millones en 2025, una caída prácticamente a cero en sólo dos años. Pese a esa pérdida, los aportes y contribuciones a la seguridad social —la fuente genuina de financiamiento del sistema— treparon de $7.805.686 millones en 2023 a $38.955.793 millones en 2025, lo que llevó a que la cobertura de las prestaciones jubilatorias con recursos propios mejorara del 72% en 2023 al 80% en 2024 y 2025, muy por encima del 61% que se registraba en 2019.

El resultado financiero total de ANSES, que en 2023 había sido de apenas $1,2 billones, saltó a $3,1 billones en 2024 y $4,2 billones en 2025. A simple vista, estos números podrían leerse como un fortalecimiento genuino del sistema. Pero la mejora no se explica por un salto en el empleo formal ni en la recaudación, sino, en gran medida, por el congelamiento real de los haberes: mientras las prestaciones de la seguridad social crecieron de $10.871.776 millones en 2023 a $48.663.243 millones en 2025 (4,5 veces), la inflación acumulada en ese período fue muy superior, licuando el valor real de cada jubilación.

El superávit financiero de ANSES en 2025 convive, entonces, con un sistema que perdió por completo el impuesto PAÍS como fuente de financiamiento y que, según vimos antes, hoy ofrece una jubilación mínima que cubre apenas el 45% de la canasta de un adulto mayor. La salida del impuesto PAÍS dejó un agujero fiscal que el Estado logró tapar, pero a costa de una variable que rara vez se explicita: el congelamiento real de los haberes jubilatorios. Mientras no haya una reforma estructural que aborde tanto la sostenibilidad financiera como el poder adquisitivo de los jubilados, el ajuste seguirá recayendo, una vez más, sobre los mismos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,jubilaciones,impuesto país

La construcción repuntó en mayo de 2026 y recuperó parte de la caída de abril: el indicador sintético de la actividad de la construcción (ISAC) subió 6,3% frente al mes anterior en la serie desestacionalizada, avanzó 4,1% interanual y acumuló una mejora de 2,5% en los primeros cinco meses del año, según el Instituto Nacional de Estadística y Censos (Indec).

El ISAC mide la evolución del sector a partir de los consumos aparentes de insumos para la construcción y mostró una recuperación respecto a la caída mensual de 4% de abril.

La apertura por rubros mostró en mayo un comportamiento heterogéneo, con alzas en algunos materiales y retrocesos en otros. Las mayores subas interanuales fueron las de pinturas para construcción, con 23,6%, y el agregado resto, con 18,3 por ciento.

También crecieron los mosaicos graníticos y calcáreos, con 11,1%; el hormigón elaborado, con 10,1%; y el hierro redondo y aceros para la construcción, con 9,6 por ciento. Según el organismo estadístico, ese grupo reunió los principales avances del mes.

Del lado de las bajas, el mayor retroceso correspondió a pisos y revestimientos cerámicos, con -19,6 por ciento. Luego se ubicaron asfalto, con -8,2%; ladrillos huecos, con -8,0%; placas de yeso, con -7,8%; y yeso, con -7,4 por ciento.

La lista de descensos también incluyó cales, con -6,8%; artículos sanitarios de cerámica, con -3,2%; y cemento portland, con -1,3 por ciento. El informe precisó que el rubro resto incluye grifería, tubos de acero sin costura y vidrio plano para la construcción, cuyos datos no se difunden por separado por secreto estadístico.

Si se toma el acumulado de enero a mayo, el comportamiento volvió a mostrar contrastes entre materiales. La mayor suba fue la del agregado resto, con 22,6%, seguida por pinturas para construcción, con 15 por ciento.

En el mismo período también subieron artículos sanitarios de cerámica e hierro redondo y aceros para la construcción, ambos con 6,2 por ciento. Más atrás quedaron hormigón elaborado, con 5,1%, y placas de yeso, con 0,7 por ciento.

Entre las caídas acumuladas en los primeros cinco meses del año sobresalieron yeso, con -11,7%, y pisos y revestimientos cerámicos, con -10,8 por ciento. A eso se sumaron bajas en mosaicos graníticos y calcáreos, con -7,3%; cales, con -5,8%; ladrillos huecos, con -5,7%; asfalto, con -3,4%; y cemento portland, con -2,9 por ciento.

Como indicador complementario, el Indec publicó los datos de puestos de trabajo registrados en la construcción privada correspondientes a abril de 2026. Ese universo alcanzó 379.459 puestos y mostró una suba interanual de 1,2%, pero una caída respecto a los 384.501 de marzo.

En el acumulado de enero a abril, el empleo registrado privado del sector también avanzó 1,2% frente al mismo período del año anterior. La serie releva los puestos sobre los que se efectúan aportes y contribuciones al sistema previsional.

Los permisos de edificación también mostraron una mejora, aunque corresponden a abril y no a mayo. La superficie autorizada para obras privadas en una nómina representativa de 246 municipios llegó a 1.451.267 metros cuadrados y creció 16,6% interanual.

En el primer cuatrimestre de 2026, la superficie autorizada acumuló una suba de 7,6% frente al mismo tramo de 2025. El cuadro publicado por el organismo incluyó además 4.746 permisos otorgados en abril. El informe distingue entre superficie autorizada y cantidad de permisos. La variación destacada por el organismo corresponde a los metros cuadrados habilitados para construir, no al número de autorizaciones.

La encuesta cualitativa de la construcción, elaborada por la entidad estadística entre grandes empresas del sector, mostró expectativas desfavorables para junio-agosto de 2026. Predominaron las respuestas que anticipan estabilidad, pero las proporciones que prevén caídas superaron a las que esperan aumentos tanto en obra privada como en obra pública.

Entre las firmas que realizan principalmente obras privadas, 67,3% consideró que el nivel de actividad no cambiará en los próximos tres meses. Otro 18,3% estimó una disminución y 14,4% proyectó un aumento.

Entre las empresas dedicadas fundamentalmente a la obra pública, 60,2% opinó que la actividad no variará. A la vez, 23,7% previó una baja y 16,1% una suba.

Las compañías de obra privada que esperaban un aumento señalaron como principales motores el crecimiento de la actividad económica, con 28,9%, y la estabilidad de los precios, con 20,0 por ciento. En obra pública, quienes anticiparon una mejora apuntaron sobre todo a nuevos planes de obras públicas, con 24,3%, y al reinicio de obras públicas, con 22,6%.

Entre las empresas privadas que prevén una caída, las razones más mencionadas fueron la baja de la actividad económica, con 25,9%, y los altos costos de la construcción, con 19,4 por ciento. En las firmas ligadas a obra pública, las principales causas esperadas fueron la caída de la actividad económica, con 26,7%, y los atrasos en la cadena de pagos, con 23,3 por ciento.

Sobre los tipos de obras que podrían sostener el nivel de actividad durante el período, las empresas orientadas a obra privada ubicaron primero a edificios industriales, con 14,2%; luego a edificios comerciales, con 12,8%; y a montajes industriales, con 11,8 por ciento. Después aparecieron viviendas, con 10,9%, y otras obras de arquitectura, con 9,6 por ciento.

En obra pública, el sostén esperado se concentró en obras viales y de pavimentación, con 20,7 por ciento. Detrás quedaron otras obras de arquitectura, con 12,9%; distribución de agua y cloacas, con 12,7%; viviendas, con 10,5%; y edificios educacionales, con 8,3 por ciento.

Cuando se consultó qué obras ejecutan actualmente o prevén ejecutar en los próximos tres meses, las empresas privadas repartieron sus respuestas entre viviendas, con 16,8%; montajes industriales, con 16,5%; y edificios industriales, con 12,1 por ciento. También mencionaron otras obras de arquitectura, con 8,4%, y obras viales y de pavimentación, con 8,1 por ciento.

Las firmas centradas en obra pública ubicaron muy por delante a las obras viales y de pavimentación, con 37 por ciento. Luego mencionaron otras obras de arquitectura, con 15,7%; distribución de agua y cloacas, con 11,2%; viviendas, con 10,7%; y edificios educacionales, con 7,9 por ciento.

En materia de empleo, 72,6% de las empresas privadas respondió que no espera cambios en la cantidad de personal ocupado, permanente y contratado. Otro 19,6% prevé una baja y 7,8% un aumento.

Entre las empresas de obra pública, 58,7% también anticipó estabilidad en el empleo. A eso se sumó 26,1% que proyectó una disminución y 15,2% que previó un incremento.

Sobre las políticas que podrían incentivar al sector, las firmas privadas pusieron al frente las medidas vinculadas con cargas fiscales, con 23,9%, y créditos para la construcción, con 22,5 por ciento. En obra pública, las respuestas se inclinaron hacia políticas de estabilidad de precios, con 25,3%, y cargas fiscales, con 22,6 por ciento.

Las necesidades de crédito para junio-agosto también reflejaron cautela. Entre las empresas privadas, 49,6% sostuvo que no variarán, 32,0% indicó que no tomará créditos, 12,6% previó un aumento, 3,9% dijo que no hay acceso al crédito y 1,9% estimó una baja.

En las compañías vinculadas a obra pública, 46,1% respondió que sus necesidades de crédito no cambiarán. Otro 26,4% esperó un aumento, 22,0% dijo que no tomará créditos, 3,3% previó una disminución y 2,2% señaló falta de acceso.

En la cobertura de esas necesidades predominó el sistema bancario, según Indec. Entre las empresas de obra privada, las principales fuentes fueron bancos privados nacionales, con 31,5%; proveedores, con 21,5%; y bancos públicos, con 20,9%; en obra pública, se destacaron bancos privados nacionales, con 31,2%; bancos públicos, con 27,0%; y proveedores, con 26,3 por ciento.

construcción,El Salvador,desarrollo urbano,trabajadores,edificio,grúa

Una familia tipo integrada por dos adultos económicamente activos y dos hijos necesitó al menos $2.493.587 mensuales durante junio para ingresar al segmento de clase media en la Ciudad de Buenos Aires. El dato surge del último informe del Instituto de Estadística y Censos porteño (IDECBA).

Este umbral marca la frontera entre el sector medio frágil y la clase media consolidada, una diferencia clave para entender la estructura social porteña. Las canastas relevadas por el organismo avanzaron 1,8% en promedio, un movimiento que se alineó con la inflación registrada en el sexto mes del año.

El segmento previo, denominado sector medio frágil, requirió ingresos por al menos $1.994.870 mensuales. Este estrato también experimentó un aumento de 1,8% frente a mayo, lo que refleja el ajuste generalizado de las canastas de consumo en la capital.

El relevamiento del IDECBA no se limita a medir pobreza e indigencia. El informe clasifica a los hogares según su capacidad para acceder a distintas canastas de consumo, desde la alimentaria básica hasta bienes y servicios que definen el nivel de vida de cada estrato.

Dónde quedaron la línea de pobreza y la de indigencia en junio

La línea de pobreza para ese mismo hogar tipo alcanzó los $1.577.314 en junio. Una familia con ingresos por debajo de ese monto quedó clasificada como pobre no indigente, aunque logra cubrir la Canasta Básica Alimentaria.

La línea de indigencia se ubicó en $858.407. Esto significa que una familia con ingresos inferiores a ese valor no logra cubrir siquiera la Canasta Básica Alimentaria, el conjunto mínimo de alimentos necesarios para subsistir.

Estos umbrales sufrieron el mismo ajuste mensual que el resto de las canastas: 1,8%. La cifra coincide con la inflación de junio medida por el INDEC, lo que indica que los precios relevados en CABA siguieron el ritmo nacional.

Cuánto hubo que ganar para pertenecer a cada estrato social

El informe del IDECBA divide a los hogares porteños en seis categorías. Para una familia tipo propietaria de su vivienda, los ingresos mensuales de junio quedaron definidos así:

- Indigencia: hasta $858.406

- Pobreza no indigente: entre $858.406 y $1.577.313

- No pobres vulnerables: entre $1.577.313 y $1.994.869

- Sector medio frágil: entre $1.994.869 y $2.493.587

- Clase media: entre $2.493.587 y $7.979.478

- Sectores acomodados: más de $7.979.478

La categoría de sectores acomodados marca el techo del esquema. Una familia que superó los $7,98 millones mensuales ingresó a este segmento, que representa el estrato de mayores ingresos en la estructura social porteña.

El IDECBA aclara que estas mediciones se construyen con precios relevados exclusivamente en la Ciudad de Buenos Aires. Esto permite no solo establecer las líneas de pobreza e indigencia, sino también diferenciar a los hogares no pobres entre vulnerables, sectores medios y acomodados, ofreciendo una radiografía más amplia de la estructura social capitalina.

El organismo actualiza estas canastas mensualmente, tomando como referencia los precios de alimentos, indumentaria, transporte, salud, educación y otros rubros que componen el gasto de un hogar tipo. La metodología busca capturar la dinámica de los precios porteños, que suelen diferir de los promedios nacionales.

La inflación en CABA tocó su menor valor en nueve meses

La inflación de la Ciudad de Buenos Aires cerró junio en 1,8%, según el último informe del Instituto de Estadística y Censos porteño (GCBA). El dato marca la tercera desaceleración mensual consecutiva.

En mayo, el Índice de Precios al Consumidor de CABA (IPCBA) había registrado 2,1%. La baja sostenida de los últimos tres meses refleja un proceso de enfriamiento gradual que, sin embargo, no alcanza para frenar el impacto acumulado en el bolsillo: la variación interanual llegó a 32,6%.

Los servicios traccionaron al alza. Alquileres, salarios del servicio doméstico y precios en restaurantes y bares lideraron los aumentos del mes.

También subieron las cuotas de medicina prepaga, el boleto de colectivo urbano y los gastos comunes de edificios. Estos rubros compensaron caídas puntuales en otros sectores.

Qué rubros empujaron la inflación porteña en junio

Vivienda fue el rubro que más aportó al índice general. La división que incluye agua, electricidad, gas y otros combustibles avanzó 2,2% en el mes.

Ese incremento contribuyó con 0,44 puntos porcentuales al resultado final. Los alquileres y las tarifas de agua explicaron buena parte de la suba.

Alimentos y bebidas no alcohólicas registraron un aumento de 1,6%. Las verduras lideraron la suba con 5,9%, seguidas por pan y cereales (2%) y lácteos (1,7%).

Salud mostró una variación de 2,9%, motorizada casi exclusivamente por los ajustes en las cuotas de medicina prepaga. Ese rubro se convirtió en uno de los principales motores de la inflación porteña durante el primer semestre, con aumentos sostenidos que superaron la media general del índice mes a mes.

Transporte subió 2,1% y equipamiento y mantenimiento del hogar trepó 4,1%. Este último caso se explica por el incremento de salarios en el personal de servicio doméstico y de productos de limpieza.

La única división que mostró baja fue prendas de vestir y calzado, con una caída de 0,7%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,inflacion

Who is Valli Geiger? Meet the Maine Dem that Platner is urging to run for Senate

Arruabarrena destacó el triunfo de Boca en Salta y marcó la cancha por los refuerzos: “Aunque tenga cara de bueno, soy muy exigente”

El horóscopo de hoy: jueves 9 de julio

La jubilación mínima cayó en picada: ¿cuáles son los gastos que no llega a cubrir hoy?

Javier Milei consiguió una foto con gobernadores y reeditó el Pacto de Mayo en la previa de duras votaciones en el Congreso

Villarruel calificó el discurso de Milei en Tucumán como “muy político” y opinó sobre el proyecto shutdown gubernamental

La producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Portugal vs España: formaciones, hora y dónde ver por tv