ECONOMIA

¿Dos países?: qué explica la diferencia de confianza en el gobierno entre el interior y el Gran Buenos Aires

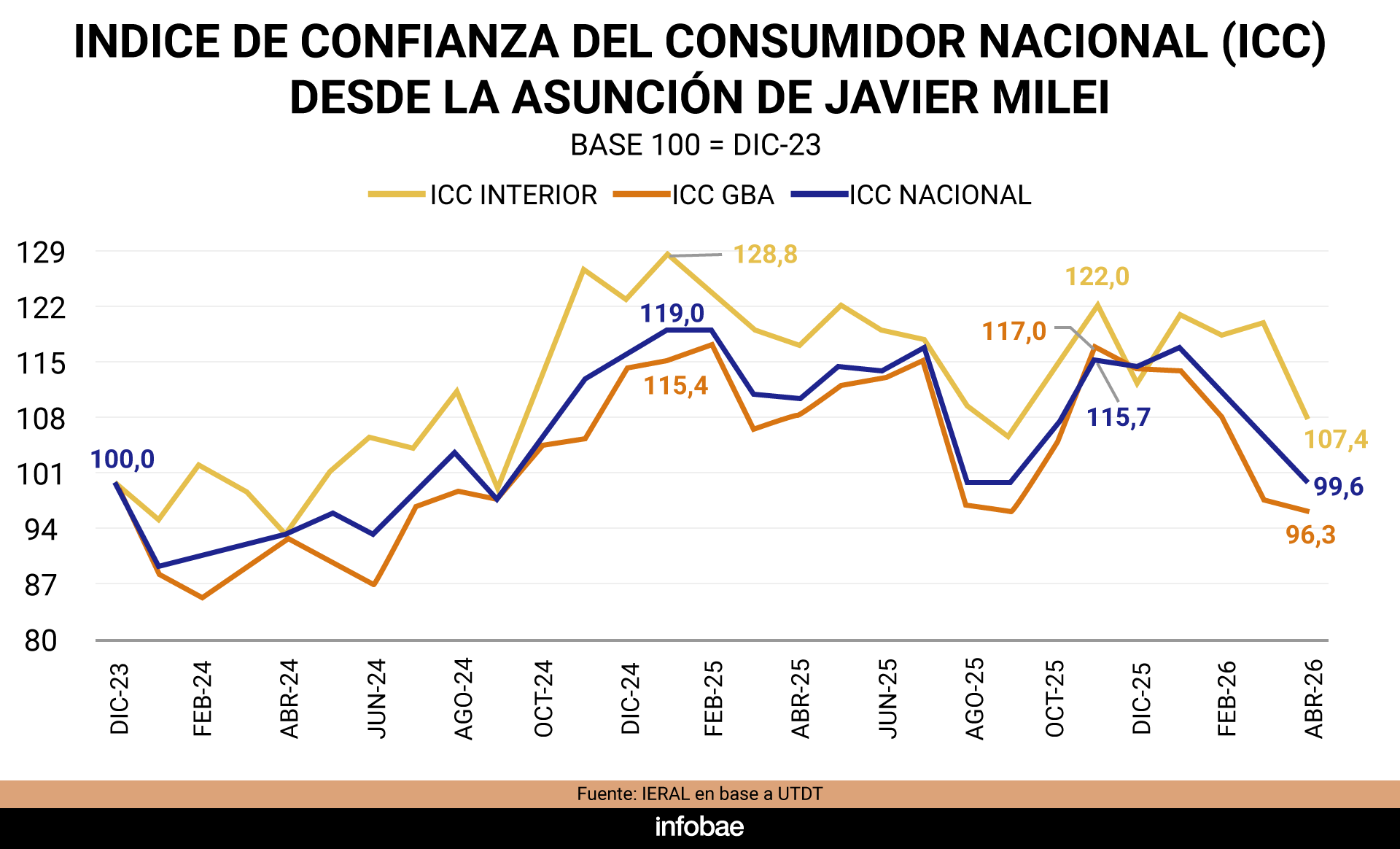

Más allá de la fuerte caída del índice de Confianza del Consumidor, que en abril cayó por cuarto mes consecutivo, a su nivel más bajo desde octubre de 2025, y del aún más abrupto declive del Índice de Confianza en el Gobierno, que en abril se desplomó un 12,1%, también por cuarto mes consecutivo, un aspecto menos mencionado es la dispar evolución de las mediciones sobre la calidad de la gestión oficial entre el Interior y el Gran Buenos Aires.

En el caso del Índice de Confianza del Consumidor, el grado de confianza en el Interior fue más alto que en CABA en 27 de los 28 meses de gestión mileísta, con la única excepción de diciembre 2025, y en 22 meses fue más alto que en el Gran Buenos Aires.

En cuanto al Índice de Confianza en el gobierno, Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea, reelaboró los datos de la medición de la consultora Poliarquía y la Universidad Torcuato di Tella (UTDT) tomando como “Base 100” diciembre de 2023, cuando Javier Milei asumió la presidencia de la Nación. El resultado en abril de este año es un índice de 96,3 para el Gran Buenos Aires y de 107,4 (esto es, un 11,5% superior) en el interior del país.

En ambos casos, es cierto, la confianza en la pericia mileísta tuvo fuertes retrocesos: de 115,7 en noviembre, tras la victoria oficialista en las elecciones legislativas, al ya mencionado 96,3 en abril, en GBA, y del 122 al también mencionado 107,4 en el interior del país.

“Este deterioro implica un acortamiento de los plazos disponibles para que el Ejecutivo concrete un efectivo golpe de timón, alineando las variables financieras y reales en función de conciliar los objetivos del ‘trilema’ de reservas, inflación y nivel de actividad, nudo del análisis de los últimos informes”, escribió Vasconcelos.

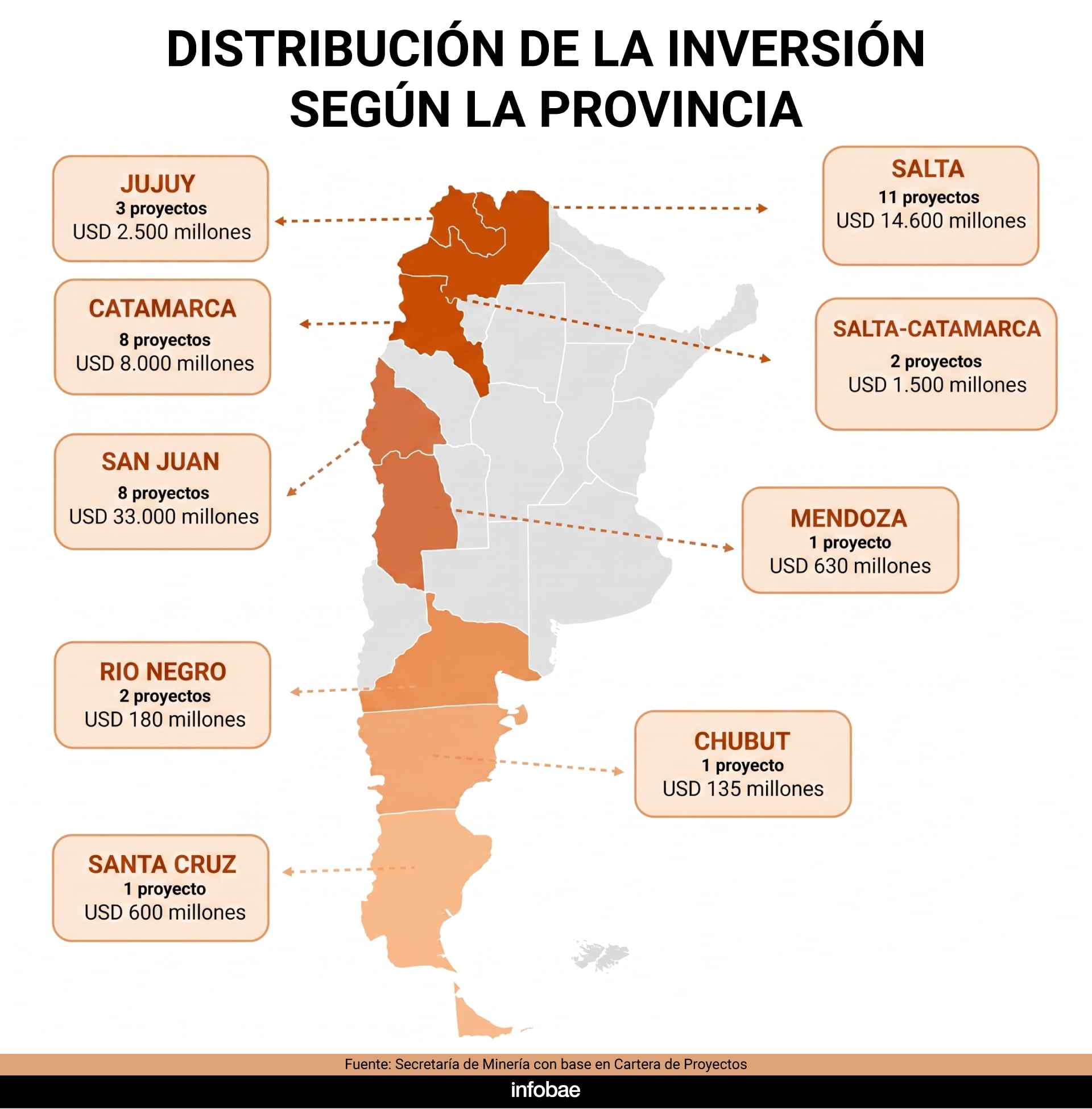

La divergencia entre el interior y GBA probablemente responde no solo a situaciones, sino también a expectativas muy diferentes. El caso de Vaca Muerta y el boom de la explotación de petróleo y gas “no convencionales” en Neuquén es harto conocido y un reciente “Compendio Estadístico de la Actividad Minera Metalífera y Compuestos de Litio” elaborado por la Secretaría de Minería de la Nación echa algo de luz sobre esas expectativas, distinguiendo tres áreas y ocho provincias objetivo de inversiones mineras, el dato más relevante sobre las posibilidades de empleo y crecimiento económico actual y futuro en esos territorios.

Así puede observarse que en el NOA las inversiones planeadas y en ejecución suman nada menos que USD 25.100 millones, distribuidas entre once proyectos en Salta, con inversiones por USD 14.600 millones, ocho en Catamarca, que acarrean inversiones por USD 8.000 millones, y tres en Jujuy, con asignaciones de capital adicionales de USD 2.500 millones.

Por lejos, la provincia con mejores perspectivas, en particular a partir de los proyectos cupríferos, es San Juan, con proyectos que de completarse en su totalidad movilizarán USD 33.000 millones de inversión, que sumadas a USD 630 millones de otro proyecto de cobre en Mendoza completan USD 33.630 millones en la región cuyana.

Según el compendio oficial, la Patagonia queda por ahora relativamente marginada de los nuevos proyectos mineros, con apenas dos proyectos e inversiones de USD 180 millones en Río Negro, un proyecto en Chubut, por USD 135 millones, y uno en Santa Cruz, que movilizaría inversiones por USD 600 millones, en buena medida compensadas por el efecto negativo que tuvo sobre esa provincia el retiro de YPF de las áreas petroleras convencionales.

En cuanto a efectos políticos, los tiempos de realización de esas y otras inversiones para movilizar la economía al gobierno se le han acortado, aunque no agotado.

“Con datos todavía muy provisorios, el segundo trimestre podría devolver a terreno positivo la variación del PIB, luego del presumible retroceso experimentado en el primer trimestre de 2026 respecto del cuarto trimestre de 2025 (mediciones desestacionalizadas). Aunque el Índice General de Actividad (IGA) de Ferreres de marzo haya dejado un leve arrastre estadístico positivo para el segundo trimestre, de todos modos la recaudación impositiva de abril, en la medición desestacionalizada, no ha marcado el punto de inflexión que se esperaba”, subrayó Vasconcelos, citando la caída de tributos asociados al mercado interno, de 0,3% en el caso del IVA y del 0,9% de las contribuciones y el derrumbe del 9,2% en el caso del impuesto al cheque, probablemente asociada a los crecientes índices de morosidad bancaria, un aumento de la desconfianza y una merma del uso de ese instrumento en operaciones comerciales.

Más allá de diferentes situaciones y expectativas, en todo el país hay quienes ven la parte del vaso medio lleno y quienes la parte medio vacía. Con su reciente llamado a remover lo que queda del cepo cambiario, ir a un bimonetarismo a la peruana y permitir la libre entrada y salida de capitales y testear de una vez por todas el valor real del tipo de cambio (es decir, el precio del dólar respecto del peso argentino), Domingo Cavallo generó una dura respuesta oficial, desde el bloqueo de comunicación por parte de Milei hasta críticas del ministro de Economía, Luis Caputo, por diagnósticos erróneos y acciones del pasado.

El Ieral de la Mediterránea lleva la impronta cavallista y coincide con el análisis del exministro. Al respecto, Osvaldo Giordano, su presidente, llamó en un editorial a “llenar el vaso” de la economía. Si bien reconoció que el gobierno superó la situación crítica de diciembre 2023 y en un lapso relativamente breve —y contra la mayoría de los pronósticos— bajó la inflación y hasta por un tiempo logró una recuperación económica “significativa”, todavía mantiene “un conjunto de distorsiones acumuladas durante décadas que siguen afectando negativamente el funcionamiento de la economía, generan resistencias al proceso de desinflación y, lo más importante, limitan la posibilidad de un crecimiento sostenido y vigoroso”.

En diálogo con Infobae, Giordano recordó que el PIB por habitante aún no supera los niveles de hace una década y que ese estancamiento relativo “alimenta una sensación social comprensible de insatisfacción y ansiedad, más aún si se considera que la degradación del mercado laboral continúa”. El dato más claro al respecto, señaló, es que el empleo asalariado privado formal está estancado en seis millones desde hace más de diez años.

En línea con Cavallo, Giordano señaló que la actual abundancia de dólares y el superávit comercial configuran un momento propicio para levantar lo que queda del cepo e instituir un sistema bimonetario en el que se pueda no solo ahorrar y depositar sino también transar y hacer contratos en dólares tanto como en pesos, y evitar el efecto recesivo de que -dada la poca efectividad que tuvo la ley de “inocencia fiscal”- los argentinos sigan ahorrando en “dólares del colchón”.

“En 2023 el mandato era bajar la inflación, porque estábamos al borde de la híper y los argentinos sabemos lo costoso que son esos procesos. Ahora el mandato es distinto. Obviamente preferimos que la inflación baje, pero hoy merece más atención salir de una situación de estancamiento y además muy disímil entre sectores. No creo que si la inflación mensual empieza con cero, uno o dos sea tan significativo como la producción, el empleo y los salarios”, concluyó Giordano.

Agricultura,Petróleo,Minería,Economía,Argentina,Industria,Recursos naturales,Desarrollo,Eco regional

ECONOMIA

Los precios del petróleo suben un 5% tras el cierre del Estrecho de Ormuz por Irán Por Investing.com

Investing.com- Los precios del petróleo se dispararon cerca de un 5% en las operaciones asiáticas del lunes después de que la reanudación de los enfrentamientos entre Estados Unidos e Irán reavivara los temores a una gran interrupción del suministro mundial de crudo, con Teherán anunciando el cierre del Estrecho de Ormuz.

A las 06:55, los futuros del con vencimiento en septiembre subían un 4,8% hasta los 79,65 dólares por barril, mientras que los futuros del crudo West Texas Intermediate () avanzaban un 5% hasta los 74,98 dólares por barril.

Ambos contratos habían avanzado más de un 4% en la semana anterior, cuando el conflicto entre Estados Unidos e Irán volvió a encenderse.

Obtenga análisis premium del mercado de materias primas con la suscripción a InvestingPro

El último repunte se produjo después de que Irán ampliara el domingo sus ataques con misiles y drones a estados del Golfo, entre ellos Qatar y los Emiratos Árabes Unidos, en represalia por los ataques militares de Estados Unidos.

Teherán también declaró cerrado el Estrecho de Ormuz tras el impacto contra un buque comercial, lo que intensificó la preocupación por una de las rutas de transporte de energía más críticas del mundo.

Estados Unidos rechazó la afirmación de Irán, con el presidente Donald Trump asegurando que el tráfico comercial por la vía marítima seguía abierto bajo protección estadounidense. Sin embargo, la actividad naviera se ralentizó considerablemente durante el fin de semana, lo que aumentó los temores a que una interrupción prolongada pudiera tensar el suministro mundial de petróleo.

«Está claro que el riesgo es que esto escale a los niveles vistos al principio de la guerra, donde los países vecinos y su infraestructura energética también son objetivos», señalaron los analistas de ING en una nota.

«La incertidumbre sobre el reciente recrudecimiento de las tensiones —si será pasajero o más prolongado— parece mantener a una gran parte de los participantes del mercado al margen», añadieron los analistas de ING.

El Estrecho de Ormuz es la principal ruta de exportación de crudo procedente de Arabia Saudí, Irak, Kuwait, los Emiratos Árabes Unidos y otros productores del Golfo. Cualquier interrupción sostenida podría obligar a las refinerías, especialmente en Asia, a buscar suministros alternativos y elevar los costes de flete y seguros.

Los participantes del mercado también están atentos a cualquier respuesta coordinada de los grandes productores de petróleo o a posibles liberaciones de reservas estratégicas de petróleo en caso de que empeoren las interrupciones del suministro.

La semana pasada, la Agencia Internacional de la Energía (AIE) señaló en su informe mensual que las nuevas hostilidades entre Estados Unidos e Irán podrían frustrar la esperada recuperación del suministro si persisten las interrupciones del tráfico marítimo a través del Estrecho de Ormuz.

La agencia indicó que el suministro mundial de petróleo se recuperó en 4,1 millones de barriles al día en junio, a medida que se reanudaron los flujos de crudo a través de Ormuz, aunque la producción se mantuvo muy por debajo de los niveles previos al conflicto.

La AIE prevé que el suministro mundial se recupere aún más en 2027, siempre que el tránsito por la vía marítima continúe mejorando.

ECONOMIA

La preocupante predicción de un CEO que reina en el mundo de los chips: hasta cuándo habrá escasez de memorias para celulares y autos

La escasez de chips de memoria que afecta a los mercados de computadoras, automóviles y dispositivos electrónicos probablemente persistirá más allá de 2030, según el director ejecutivo de SK Hynix, Kwak Noh-Jung.

Los clientes están firmando contratos de suministro a largo plazo porque “creen que la situación de escasez durará más tiempo”, afirmó Kwak en su primera entrevista en inglés, realizada tras la histórica colocación de acciones de la compañía surcoreana en Estados Unidos el viernes.

La empresa y sus principales competidores —Samsung Electronics y Micron Technology— son algunos de los mayores beneficiarios del auge de la inteligencia artificial. La fuerte inversión de los operadores de centros de datos ha impulsado la demanda tanto de memoria convencional como de la memoria de alto ancho de banda (HBM, por sus siglas en inglés), utilizada en sistemas de inteligencia artificial.

Esta carrera por asegurar el suministro ha dificultado satisfacer la demanda más amplia de chips de memoria, generando escasez en segmentos como computadoras, teléfonos inteligentes y vehículos.

Según el análisis de SK Hynix, la falta de oferta podría prolongarse hasta la próxima década, dijo Kwak durante la entrevista en Nueva York. Las señales de los clientes también apuntan a que esperan un período prolongado de insuficiencia en el suministro de chips de memoria.

Como se destacó, la empresa coreana comenzó a cotizar en Nueva York ayer viernes.

El presidente de Nasdaq, Nelson Griggs, dijo que la exitosa cotización de SK Hynix está impulsando a otras empresas internacionales a considerar Estados Unidos para realizar ofertas públicas iniciales o emitir ADR.

Recién llegado de un viaje por Europa, donde sostuvo reuniones con compañías, Griggs dijo el viernes que los emisores extranjeros interesados en el mercado estadounidense pueden dividirse en dos grupos: empresas en etapa inicial que aún no cotizan en bolsa y compañías consolidadas con listados en sus mercados locales que evalúan emitir ADR.

“Estamos teniendo más conversaciones sobre ese tipo de operaciones que sobre emisiones de ADR, aunque ambas tienen un fuerte impulso”, dijo Griggs en una entrevista con Bloomberg Television, minutos después de que comenzaran a cotizar los ADR de SK Hynix.

Los ADR llegaron a subir casi un 20% durante la sesión frente a su precio de colocación, después de que el fabricante surcoreano de chips captara USD 26.500 millones en la mayor cotización de una empresa extranjera en la historia del mercado estadounidense.

“Si se observa este año, cuatro de las 10 mayores captaciones de capital han correspondido a empresas internacionales”, dijo Griggs. Según explicó, esas compañías eligieron los mercados de capitales de Estados Unidos porque consideraban que allí obtendrían la mejor valuación.

Sobre la operación de SK Hynix, Griggs atribuyó a JPMorgan Chase & Co. —uno de los principales bancos de Wall Street que lideró la colocación— el haber encontrado el equilibrio adecuado en la fijación del precio. Explicó que una IPO que no sea de ADR suele fijarse en función de acciones nacionales comparables, mientras que en esta operación también se tuvo que tomar en cuenta una gran empresa estadounidense comparable, el fabricante de chips Micron Technology.

“JPMorgan hizo un muy buen trabajo al fijar un precio que está permitiendo un sólido desempeño de la acción”, afirmó. “Por ahora, el comportamiento es muy estable”.

Griggs evitó comentar sobre una posible cotización en Estados Unidos de Samsung Electronics, competidor de SK Hynix, al señalar que Nasdaq no comenta operaciones potenciales antes de que se hagan públicas. Aun así, afirmó que una colocación exitosa de la magnitud de SK Hynix “hace que otras empresas se pregunten si esa opción también tiene sentido para ellas”.

Con información de Bloomberg

Business,Corporate Events,North America

ECONOMIA

El conflicto y el clima le sientan bien: el nuevo cierre del estrecho de Ormuz y la ola de calor en EEUU impulsaron el precio de la soja

REUTERS/Enrique Marcarian

El reciente quiebre de la tregua entre Estados Unidos e Irán reactivó la volatilidad en los mercados internacionales y provocó un repunte tanto en los precios del petróleo como en los de la soja. El cierre temporal del estrecho de Ormuz, uno de los pasos marítimos más estratégicos para el comercio global de crudo, volvió a instalar una prima de riesgo, impulsando las cotizaciones en las principales plazas de futuros.

La soja no tardó en reflejar este impacto. En Chicago, el aceite de soja encontró un nuevo piso y empezó a aumentar, hasta alcanzar valores cercanos a USD 1.600 por tonelada, una suba de más del 5% en la semana. El aumento contagió al poroto, cuyo precio se fortaleció en un contexto del que el conflicto geopolítico no es el único motor alcista: el “climático norteamericano” con pronósticos de olas de calor en las zonas sojeras de EEUU sumó incertidumbre sobre la oferta de la próxima campaña.

Además, al inicio de julio la demanda china reapareció con fuerza en el mercado norteamericano y reforzó la idea de que el país asiático comprará unas 25 millones de toneladas anuales de soja de EEUU. Este escenario fue terreno fértil para la vuelta de los fondos especulativos, que duplicaron sus posiciones compradas en soja, sumando 10 millones de toneladas entre futuros y opciones en apenas una semana.

Un informe de Ana Rubicondi, Franco Pennino, Matías Contardi y Bruno Ferrari, de la Bolsa de Comercio de Rosario, destaca que el futuro más cercano de la soja llegó a cotizar a USD 441 la tonelada, el valor más alto desde mayo. Aunque luego hubo una corrección y el precio cerró la semana en 334 dólares por tonelada, justo antes de la publicación del informe mensual del USDA.

En el mercado interno argentino, el rally de Chicago sostuvo las pizarras locales y la soja se pagó hasta 325 dólares por tonelada. Ajustado por inflación, el precio disponible alcanzó niveles máximos desde mediados de mayo. La mejora incentivó la fijación de precios, aunque la comercialización aún es inferior al ritmo de campañas anteriores.

A tres meses del inicio de la campaña 2025/26, solo se comprometieron 21,8 millones de toneladas en el mercado interno, 19% menos que el promedio de la última década (excluyendo la atípica 2022/23). Con una producción estimada en 51,5 millones de toneladas, apenas el 42% de la cosecha tiene contrato y solo al 27% se le fijó precio, precisa el informe.

La abundante oferta interna de cereales y girasol, y una demanda externa dinámica, canalizó la liquidez hacia estos granos y postergó los compromisos sobre la soja

Ese porcentaje representa la menor cobertura física desde al menos la campaña 1994/95. El contraste con el año anterior es notorio: en este mismo momento había 20 millones de toneladas con precio, un 50% más que el nivel actual, pese a que hoy el precio de la soja ajustado por inflación es un 8% superior y en dólares, un 21% más alto.

La abundante oferta interna de cereales y girasol, junto con una demanda externa dinámica, canalizó la liquidez hacia estos granos y postergó los compromisos sobre la soja, tanto en la oferta como en la demanda.

En el caso del trigo 2026/27, la siembra avanza y ya cubre el 82% de las 6,6 millones de hectáreas proyectadas por SAGyP, luego de superar demoras iniciales por lluvias. No obstante, la comercialización no acompaña este ritmo. Hasta el cierre de la semana analizada, se vendió apenas el 10,5% de la producción estimada para el país, por debajo del promedio del 16,6% de los últimos cinco años en igual fecha.

En términos acumulados, se comercializaron 2 millones de toneladas, de las cuales 0,69 millones no tienen precio firme. El porcentaje de trigo con precio firme cayó en las últimas semanas, tendencia asociada a la baja en las cotizaciones: el precio del contrato a diciembre retrocedió desde máximos de 231 dólares por tonelada en mayo hasta 206 dólares a principios de julio. Así, la oferta prefirió demorar la fijación de precios, reduciendo el ritmo comercial respecto a principios de mayo.

Por el lado de la exportación, las ventas externas suman 14,56 millones de toneladas y las compras domésticas del sector, 16 millones, cifras históricamente elevadas. La inserción internacional del trigo argentino se mantiene firme, aunque comienza a perder competitividad en mercados lejanos: el precio FOB actual se ubica en 227 dólares por tonelada, nivel similar al de sus competidores, cuando a principios de año era el más bajo, con 208 dólares por tonelada.

La comercialización semanal de maíz 2025/26 repuntó en las últimas dos semanas, con 800.000 toneladas negociadas en la semana finalizada el 8 de julio, el registro más alto desde mayo. Este aumento responde al ingreso del maíz tardío, actualmente en plena trilla. El total comprometido para la campaña suma 31,42 millones de toneladas, equivalente al 46% de la producción, levemente por debajo del promedio de los últimos cinco años.

El precio del maíz, en dólares, se ubica en mínimos desde el inicio de la cosecha, con la pizarra rondando los 180 dólares por tonelada. Las primas FOB se debilitaron tras los máximos de junio, presionando a la baja el precio de exportación. Este nivel de precios se explica por la abundante oferta derivada tanto del maíz tardío argentino como de la safrinha brasileña, cuya cosecha avanza en ambos países.

En cuanto a la exportación, entre marzo y junio se despacharon 17,1 millones de toneladas, un 39,3% del programa exportador previsto, en línea con los promedios de las últimas cinco campañas. La producción encuentra demanda, a pesar de la amplia oferta global.

Agricultural Markets,LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

Guillermo Francos volvió a elogiar a Santilli y analizó el futuro del Gobierno: “El presidente va a ser reelecto”

Así quedó la tabla histórica de títulos de Grand Slam tras la consagración de Jannik Sinner en Wimbledon 2026

Qué es el veneno del Sapo Bufo y cómo es el ritual que terminó con la muerte de un reconocido fotógrafo y un actor porno acusado de homicidio

Emanuel Ntaka, ex Mambrú, planteó sus dudas sobre la vuelta de Popstars: “¿Sigue siendo atractivo para la juventud?”

El Gobierno otorgó un anticipo financiero a Córdoba de hasta $400 mil millones para afrontar compromisos urgentes

Los precios del petróleo suben un 5% tras el cierre del Estrecho de Ormuz por Irán Por Investing.com

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado

DEPORTE1 día ago

DEPORTE1 día ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA3 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- ECONOMIA9 horas ago

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz