ECONOMIA

Subastarán propiedades sin herederos: cuánto cuestan y en qué barrios están

El Banco Ciudad anunció una nueva subasta online de inmuebles con herencias vacantes en la Ciudad de Buenos Aires, que incluye departamentos de 1 y 3 ambientes, así como terrenos urbanos con construcciones, ubicados en los barrios de Caballito, Palermo, Mataderos, Constitución y Recoleta. Según informó la entidad, son cinco propiedades que se rematarán el 5 de junio a partir de las 10, a través de su plataforma digital.

De acuerdo con el Banco Ciudad, los precios de base de estas propiedades oscilan entre los USD 28.111 por un monoambiente en Rojas 335/41, Caballito, y los USD 435.144 por un terreno urbano con construcción en Av. Entre Ríos 1824/28, en Constitución. El catálogo completo con los detalles de cada inmueble está disponible en el sitio web oficial del banco.

Estas subastas, realizadas por cuenta y orden de la Procuración General de la Ciudad de Buenos Aires, se caracterizan por sus valores competitivos y la diversidad de bienes ofrecidos: departamentos, casas, lotes, oficinas, locales comerciales, partes indivisas y cocheras.

Cabe mencionar que el remate se enmarca en las disposiciones legales que establecen que las propiedades sin herederos identificados pasan a ser administradas por el estado local. Previo a ser ofertadas, atraviesan un proceso legal que incluye la constatación de ausencia de herederos, la toma de posesión judicial y una valuación técnica.

El Banco Ciudad se encarga de la tasación, exhibición y venta mediante subasta pública en modalidad 100% digital, lo que, según la entidad, permite una mayor participación de interesados de todo el país.

El Banco Ciudad detalló que los ingresos obtenidos por la venta de estos inmuebles se destinan por ley al Fondo Educativo Permanente de la Ciudad de Buenos Aires. Este mecanismo convierte a las subastas de herencias vacantes en una alternativa muy buscada tanto para quienes buscan vivienda propia como para desarrolladores e inversores.

La participación en la subasta requiere inscripción previa hasta 48 horas hábiles antes del inicio y un depósito en garantía, correspondiente a un porcentaje del valor base del lote seleccionado.

La inscripción resulta fundamental para participar, ya que requiere que los interesados completen el registro en la plataforma online con sus datos personales. Si resultan adjudicatarios de algún lote, deben cumplir con todas las etapas administrativas establecidas por los organizadores, desde el pago del saldo hasta el retiro de los bienes, si corresponde. Todo el procedimiento se realiza de manera digital, lo que garantiza accesibilidad y transparencia.

El monto será reintegrado si el interesado no resulta adjudicatario. Una vez adjudicado el bien, el comprador puede solicitar la tenencia y cancelar anticipadamente el saldo tras la firma del boleto de compraventa.

El Banco Ciudad destacó que la modalidad online implementada agiliza el proceso y amplía el acceso a interesados fuera del ámbito porteño, incrementando la convocatoria.

Las subastas de inmuebles con herencias vacantes reúnen diversas tipologías, lo que genera interés entre potenciales compradores con diferentes perfiles y objetivos:

Rojas 335/41– Caballito

- Tipo: Monoambiente

- Superficie: 21,56 m²

- Base: USD 28.111

- Depósito en garantía: USD 843

- Hora de remate: 10:00

Jerónimo Salguero 1709/11 – Palermo

- Tipo: Terreno urbano con construcción en planta baja y primer piso

- Superficie del terreno: 115,60 m²

- Base: USD 383.258

- Depósito en garantía: USD 11.497

- Hora de remate: 10:45

Larrazábal 1335/39 – Mataderos

- Tipo: Monoambiente

- Superficie: 33,49 m²

- Base: USD 30.256

- Depósito en garantía: USD 907

- Hora de remate: 11:30

Av. Entre Ríos 1824/28 – Constitución

- Tipo: Terreno urbano con construcción

- Superficie del terreno: 342,60 m²

- Base: USD 435.144

- Depósito en garantía: USD 13.054

- Hora de remate: 12:15

Arenales 2546 – Recoleta

- Tipo: Departamento de 3 ambientes

- Superficie: 83,17 m²

- Base: USD 115.107

- Depósito en garantía: USD 3.453

- Hora de remate: 13:00

ECONOMIA

¿Se enfría el mercado de autos 0 km?: una automotriz estima una caída en las ventas para 2026 y advierte por los precios

Tras cinco meses de operaciones y solo uno en el que se pudo superar la referencia interanual de ventas de autos 0 km, en la industria automotriz ya se empiezan a recalcular seriamente el resultado de 2026, incluso cuando todavía queda un mes para terminar la primera mitad del año.

Este jueves, durante el lanzamiento de los nuevos Peugeot Partner y Citroën Berlingo que ahora llegan importados desde Europa, Stellantis Argentina mostró un cuadro de proyecciones de ventas con un número menor en un 5% al que se estaba calculando en la industria.

“El año empezó de manera inesperada, bastante atípica en aceleración del mercado. No en cantidad de productos y de nuevas marcas, sino en proyecciones. A un mes de cerrar el primer semestre, tenemos una retracción del mercado que nos pone en el orden del 9% al 10 por ciento. Pero si en el segundo semestre se da una aceleración como la del año pasado podríamos mejorar la proyección y pensar en unas 550.000”, dijo durante su presentación, Pablo García Leyenda, Director Comercial de Stellantis.

Algunos minutos más tarde, en rueda de prensa, el presidente de la compañía, Martín Zuppi, amplió la mirada que tienen sobre el mercado actual, enfatizando que si se mira el número y una eventual caída del 5%, de todos modos sería un mercado estable.

“El gran driver del aumento del mercado el año pasado fue la financiación con costos y tasas mucho más bajas de lo que había anteriormente. Por eso pasamos de 390.000 a 580.000 autos cero kilómetro. No quiero decir con esto que se desinfló la financiación. Lo que quiero decir es que me parece que ahora el mercado se normalizó un poco más. No lo veo problemático”, evaluó.

“Tuvimos un pico muy alto, un crecimiento de 50% entre 2024 y 2025. Y 2026 puede bajar un poquito, puede pasar, pero 580.000 o 550.000 es un mercado estable”, afirmó.

Este mes Stellantis aplicó un 1,5% de aumento en Fiat y Citroën, pero dejó los precios sin modificar para Peugeot. En general, el sector automotor está reaccionando a la caída de ventas con valores congelados o mínimas correcciones de precios, aún a pesar de un índice de inflación que continúa, que rondó el 3% en febrero y marzo, y recién en abril mostró una baja que lo llevó al 2,6%.

“Hoy la rentabilidad es muy baja, tanto para la terminal como para el concesionario. Mucho menos de lo que era antes. Pero esto puede pasar vendiendo autos, heladeras o caramelos. En el momento que vos tenés oferta casi ilimitada y una demanda sostenida, todos queremos vender más y claramente raleamos el precio bajando rentabilidades”, analizó el CEO de la compañía.

En las listas de precios de junio hubo una suba inesperada e importante en dólares de una marcha china, lo que generó una cierta señal de alarma porque podría representar el inicio de una recuperación de precios de las automotrices después de casi no tocar las listas desde febrero o marzo.

“No creo que haya mucho más espacio para seguir teniendo una inflación en pesos, con un tipo de cambio sostenido que se convierte en inflación en dólares, y con rentabilidades bajas como tenemos. Me parece que en algún momento el mercado va a empezar a acompañar esto con precios», analizó Zuppi.

“La gente quizás puede esperar que el precio del auto baje, pero si no pasa nada externo, no creo que ocurra. Si sacan un impuesto sí, porque es una baja orgánica, pero de otro modo es poco probable que sigan bajando los precios, y de a poquito se va a empezar a recuperar un poco el precio acompañando la inflación”, finalizó.

autos,concesionaria,vehículos,valla,barrera,compra,economía,mercado,automoción,nuevos

ECONOMIA

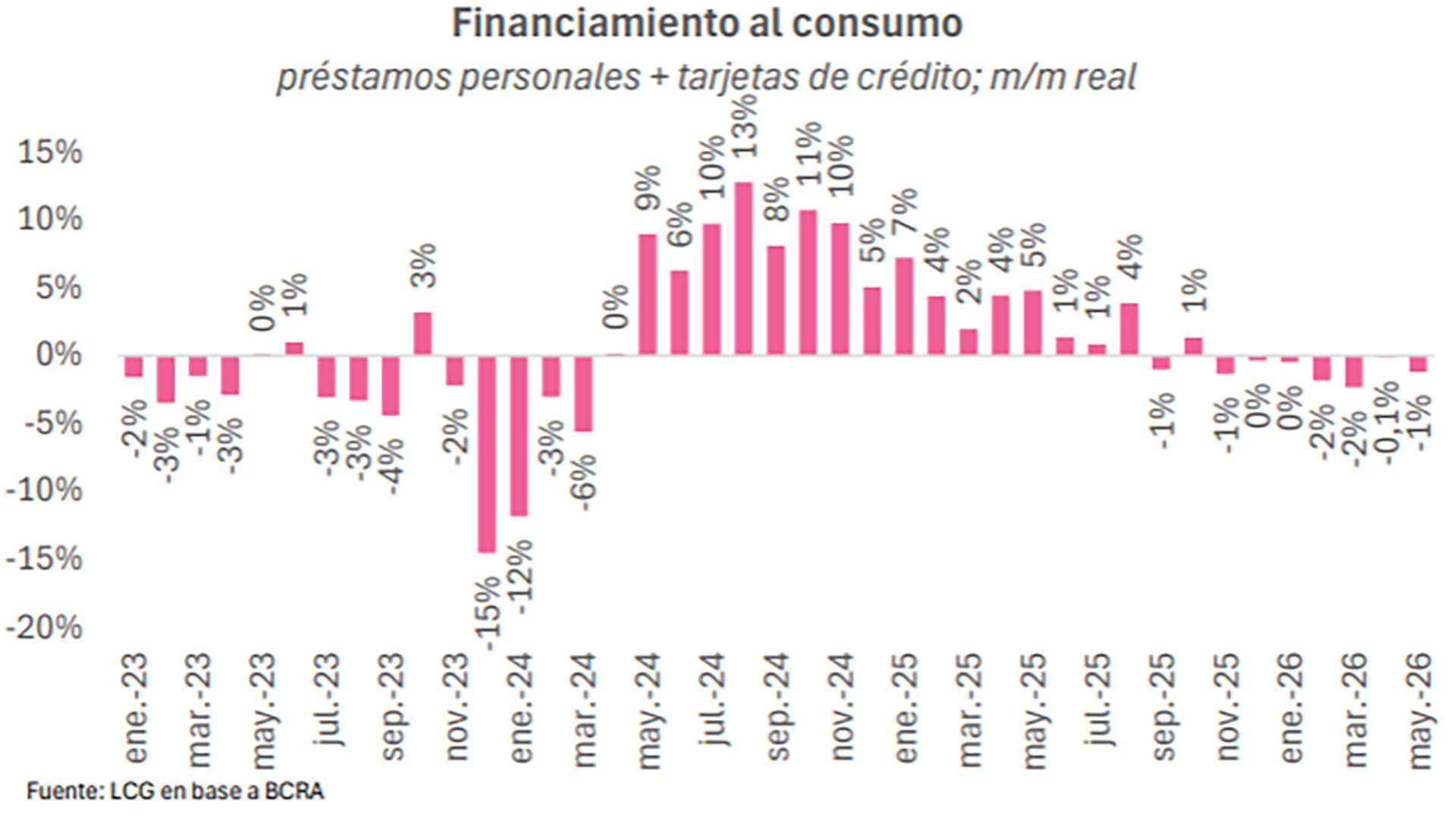

Nadie quiere hacer el pago mínimo: el financiamiento con tarjetas de crédito cayó por quinto mes consecutivo

En mayo el financiamiento con tarjetas de crédito registró una caída del 1,7% con respecto a abril y del 4,6% contra mayor del año pasado.

Se trata del quinto mes consecutivo de caída medido en términos reales, es decir, descontado el efecto de la inflación. Si bien hubo una suba nominal del 0,7%, la baja real fue del 1,7% estimando una inflación del 2,4%, ya que el dato oficial del Índice de Precios al Consumidor (IPC) aún no está disponible. También hubo caídas con respecto al mes anterior en abril (-0,9%), marzo (-3,3%), febrero (-3%) y enero (-4,3%), según un informe de First Capital Group.

Medido en dinero, el saldo operado llegó a $24,6 billones para el total acumulado, lo que exhibe un crecimiento interanual del 27,4%, contra los $19,3 billones al cierre del mismo mes del año anterior.

Los argentinos eligen el pago total a la hora de cancelar el resumen de su tarjeta de crédito. En un contexto de caída del crédito para las familias, financiarse a través del pago mínimo de la tarjeta cada vez es una opción menos usada.

Si bien es sabido que la tasa de interés de las tarjetas siempre es elevada, por encima de los préstamos personales, hay otros elementos que agudizan la tendencia. Las limitaciones del consumo masivo reducen las operaciones para financiar, a la vez que los bancos no están actualizando los límites de las tarjetas, como forma de prevención ante la mora creciente.

“Esta caída en el saldo total de la cartera demuestra que una parte importante de los deudores han visto restringido su límite de crédito y aquellos tarjetahabientes que utilizaban las cuotas para ganarle a la inflación, no encuentran un incentivo para endeudarse con esa operatoria ante la escasez de cuotas sin interés y la expectativa de una inflación futura controlada”, explicó Guillermo Barbero, socio de First Capital Group.

Ese cambio en las previsiones respecto de la inflación, con previsiones más bajas después del pico de 3,4% en marzo, le saca atractivo a la posibilidad de endeudarse para que la suba de precios vaya licuando el peso de las cuotas.

En la misma línea, las financiaciones en dólares de las tarjetas de crédito mostró un retroceso mensual del 5,6 por ciento. El saldo llegó a USD 737 millones para el total acumulado, presentando un decrecimiento interanual del 5,4%, contra los USD 779 millones al cierre del mismo mes del año anterior. “Los saldos de esta cartera se mantienen dentro de los mismos valores que hace un año“, concluyó.

El retroceso en los créditos con tarjeta va en línea con lo que sucede con el financiamiento al consumo en general, que abarca también a los préstamos personales. La suba de la mora y las elevadas tasas de las tarjetas suelen empujar a que ambos segmentos se combinen, ya que los bancos empezaron a ofrecer líneas de personales con tasas menos cuantiosas para que los clientes puedan “limpiar” sus deudas con las tarjetas.

Según un informe de la consultora LCG, “el crédito en pesos al consumo volvió a contraerse en mayo (-1,2% m/m real, con nuestra proyección de una inflación mensual de 2,2%) y lleva 7 meses consecutivos de baja. En términos interanuales, cayó 1,1% real, algo que no ocurría desde agosto de 2024″. La caída se inició en octubre del año pasado y todavía no encuentra un sendero de recuperación.

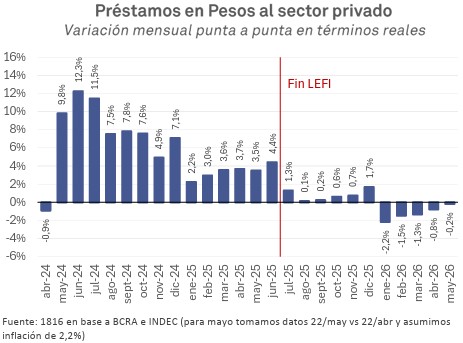

Otros análisis ponen el punto de partida de los problemas del crédito al consumo en un cambio central para la política monetaria: la decisión del Banco Central de desarmar las Lefi, en junio pasado. Así lo refleja un informe de la consultora 1816 publicado esta semana, en donde además se afirma que la morosidad siguió creciendo en abril, a pesar de las afirmaciones de los bancos y del propio BCRA que hablan de un pico de la irregularidad que ya pasó.

“En el caso puntual del crédito a hogares, se trata de la décimo-octava suba mensual consecutiva de la mora, que sigue batiendo récords en más de 2 décadas. La irregularidad en el crédito a familias era de solo 2,5% en octubre 2024 y se multiplicó por casi 5 en un lapso de un año y medio, período en el que el PBI continuó creciendo. Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, en esta oportunidad se aceleró el aumento de la mora, que había crecido 0,3 puntos en marzo y ahora subió 0,5 puntos”, dice el informe.

“Si bien todavía es posible que veamos un pico de la mora en algún momento del segundo trimestre de 2026, ahora hay motivos para tener algo de dudas sobre el tema”, según 1816. Para la consultora, la mora sigue creciendo en forma sistémica: de los 30 bancos con más participación en el crédito a familias, en 26 hubo más impagos en abril que en marzo.

mujer,estrés,finanzas,deuda,tarjeta de crédito,facturas,preocupación,economía

Luego de que el Banco Central de la República Argentina (BCRA) alcance los USD 10.000 millones adquiridos a principios de junio y superara la meta de compras de divisas para todo 2026, el ministro de Economía, Luis Caputo, aclaró cuál es el objetivo con el Fondo Monetario Internacional (FMI) y anticipó que el ritmo comprador no se sostendría durante lo que resta del año.

“La meta con el FMI es una sola: USD 10.000 millones de dólares. No hay tal cosa como una ‘meta de mínima’ y una de ‘máxima’. Argentina casi nunca cumple con esta meta. Esta vez se cumplió y con siete meses de anticipación. Una gran noticia”, escribió el ministro en la red social X.

A principios de esta semana, durante su participación en el evento de la Cámara de Comercio, Industria y Servicios Argentino Brasileña de la República Argentina (Cambras), Caputo ya había explicado que el compromiso con el FMI era por 10.000 millones de dólares. Esta cifra, según detalló, corresponde a la única meta formal que el país mantiene con el organismo internacional y representa el piso que guió la política cambiaria oficial durante los últimos meses.

No obstante, reconoció que en las conversaciones puertas adentro en el equipo económico plantearon otra meta de compra de reservas. “Nosotros éramos más optimistas y pensábamos que en un escenario en donde la cosa fuera muy bien podríamos llegar a comprar en el BCRA USD 17.000 millones”, detalló mostrando un gráfico ante empresarios. Sin embargo, el ministro subrayó que esa cifra solo correspondió a una expectativa interna y no a una meta formal establecida ante el FMI.

Más allá de la liquidación de la cosecha gruesa, el equipo económico apunta al sector energético para mantener abastecida la oferta en el Mercado Libre de Cambios (MLC). “En la energía hubo un vuelco importantísimo pero todavía no hemos visto todo. Para 2031 el saldo de la balanza comercial de energía y minería será de USD 60.000 millones, es decir, USD 40.000 millones más que hoy. Y les aseguro que estos números están subestimados, porque la mayoría de los proyecto del RIGI están enfocados en ese sector”, señaló el titular de Hacienda en declaraciones recientes.

La perspectiva de Caputo incorporó incluso una proyección más audaz, vinculada al ritmo actual de compra de divisas por parte del BCRA. “Hoy, al ritmo de que viene comprando el BCRA, está prácticamente cumplida con el Fondo y si pudiéramos mantener ese ritmo, podríamos comprar USD 24.000 millones. No es lo que esperamos, seguramente vamos a estar entre USD 10.000 y USD 17.000 millones”, aclaró ante el auditorio de la Cambras. En las últimas horas, el funcionario insistió en que el número de USD 24.000 millones surgió como una proyección teórica basada en la tendencia actual, sin constituir un objetivo formal ni una expectativa concreta.

La hoja de ruta delineada por el jefe de la cartera económica se apoya en la comparación entre el compromiso formal con el FMI, las proyecciones internas de máxima y las tendencias observadas en el ritmo de compras del BCRA. En cada intervención, Caputo insistió en que el único lineamiento oficial corresponde al objetivo de USD 10.000 millones, y que los escenarios de USD 17.000 millones y USD 24.000 millones solo responden a cálculos técnicos o hipótesis sujetas a la evolución del mercado y a condicionantes macroeconómicos.

Las precisiones de Caputo se produjeron en un contexto en el que el cumplimiento anticipado de la meta con el FMI generó repercusiones en los ámbitos financiero y político. El ministro quiso ordenar la discusión pública y reiteró que cualquier cifra superior a USD 10.000 millones no forma parte de la agenda oficial ni condiciona la ejecución de la política económica.

Así, Caputo sostuvo que lo más probable es que el saldo final de compras del BCRA en 2026 quede comprendido dentro del rango que va del compromiso internacional al escenario interno más optimista (USD 17.000 millones). Aunque no se debe perder de vista que más alla del objetivo de adquisición, el Gobierno también tiene uno de acumulación: USD 8.000 millones para diciembre de este año.

“Los USD 10.000 millones son consistentes con esos USD 8.000 millones de acumulación de acuerdo al programa financiero con el Fondo. No implican que se den al mismo tiempo. Está claro que las compras se dieron antes de lo esperado”, escribió Caputo en X en respuesta al economista Federico Machado quien afirmó que la meta para 2026 es la acumulación de reservas netas por USD 8.000 millones y “falta mucho para eso”.

Aunque para la consultora 1816, el BCRA habría superado el objetivo de acumulación de reservas de junio. “Las compras del BCRA hacen que la meta 2026 del FMI esté muy bien encaminada. Según nuestros cálculos, el objetivo para fin de junio ya está sobrecumplido en unos USD 2.000 millones y parecen ser muy buenas las perspectivas pensando en la meta de diciembre”, indicó la firma. Esto implicaría un cambio en el historial reciente de la Argentina: no debería solicitar un waiver -dispensa- en la próxima revisión.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

Unai Emery: “No tengo problema en trabajar de 8 de la mañana a 8 de la noche, frente al ordenador. En el fútbol puedes trabajar las 24 horas al día”

Nazarena Vélez contó el insólito rebusqué que aceptó para ganar plata: “Hice de amiga en un cumple y cobré más de…”

Mauricio Macri sigue de gira para posicionar al PRO: hará un acto en Santa Fe y se reunirá con Pullaro

Trump scores victory despite growing GOP divide after Senate passes $70B ICE, Border Patrol funding package

¿Se enfría el mercado de autos 0 km?: una automotriz estima una caída en las ventas para 2026 y advierte por los precios

Watkins analizó su trayectoria y su gol en la Eurocopa: “Siempre aspiré a superarme, nunca pienso que ya llegué”

Javier y Karina Milei evitarán escalar la interna con Patricia Bullrich tras los cruces por el pliego de una jueza

Caputo: “Puede haber un shock externo o una invasión extraterrestre, pero Kicillof no va a ser presidente nunca en su vida”

Jornada financiera: las acciones argentinas subieron hasta 10% en Wall Street y bajó el riesgo país

La trama detrás de “la banda de los mendocinos” que colonizó Arsat con vínculos con el poder

POLITICA2 días ago

POLITICA2 días agoJavier y Karina Milei evitarán escalar la interna con Patricia Bullrich tras los cruces por el pliego de una jueza

- ECONOMIA3 días ago

Caputo: “Puede haber un shock externo o una invasión extraterrestre, pero Kicillof no va a ser presidente nunca en su vida”

- POLITICA8 horas ago

Senado: postergan el proyecto de propiedad privada por dudas de los bloques aliados sobre compras de tierras por extranjeros