ECONOMIA

Una sola inversión entre las grandes favoritas de los argentinos es rentable en lo que va del año

Tras conocerse los nuevos datos oficiales de inflación, los ahorristas requieren saber cuáles son las inversiones ganadoras y perdedoras de mayo y del acumulado de todo el año. En este marco, en la primera quincena del mes, la opción más rentable fue el Bitcoin, que avanzó un 2,7% en pesos, aunque es un porcentaje acotado si se tiene en cuenta su volatilidad.

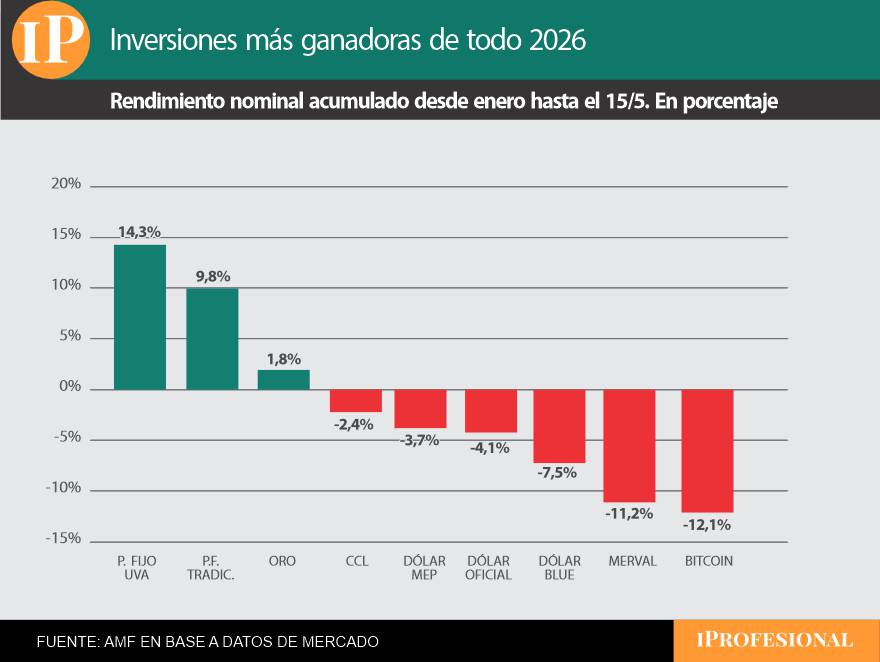

Y en todo el 2026, la inversión más ganadora es el plazo fijo; puntualmente la versión UVA, que ajusta por el Índice de Precios al Consumidor (IPC), encabeza el ranking con un rendimiento del 14,3% desde enero hasta la actualidad. Cabe recordar que la inflación de abril fue del 2,6%, según informó el Indec días atrás, la cifra registrada más baja desde noviembre pasado y un nivel sensiblemente inferior al 3,4% de marzo.

Ahora bien, para conocer cómo están posicionadas las inversiones en mayo, el dato a tener en cuenta es que los analistas proyectan que la inflación seguirá en descenso. En el último Relevamiento de Expectativas de Mercado (REM) —la encuesta que el Banco Central realiza entre más de 40 economistas—, se espera que en el corriente mayo sea del 2,3% y para junio se estima que bajará al 2,1%.

Por ende, en la primera quincena de mayo, el Bitcoin arrojó un resultado positivo del 2,7%, superando a las restantes alternativas más elegidas por los argentinos, aunque su volatilidad y desempeño anual negativo contrastan con este resultado puntual. Luego se ubica el plazo fijo UVA, con un acumulado en ese período del 1,7%, y en todo el mes rendiría cerca del 3%. Le siguen el dólar blue, que ascendió un 1,1%, y el plazo fijo tradicional, que rindió un 1% en la primera mitad del corriente mes.

En tanto, el dólar oficial se mantiene estable en lo transcurrido de mayo, mientras que los dólares bursátiles (MEP y contado con liquidación), el oro y las acciones de empresas líderes del principal índice argentino, el Merval, registran caídas. De hecho, el Merval arrastró una baja del 4,4% en la primera quincena del mes, por lo que resultó la peor inversión en ese período.

En los primeros 15 días de mayo, el Bitcoin fue el que más ganó.

En resumidas cuentas, hasta el 15 de mayo, solo el Bitcoin y el plazo fijo UVA ofrecieron una renta positiva, ya que fueron los únicos que superaron a la inflación. Las tasas en pesos se mantienen con tendencia a la baja debido a que, en la actualidad, la tasa nominal anual (TNA) más alta en bancos líderes es del 19,5%. Es decir, un 1,6% cada 30 días, que es el período mínimo para estas colocaciones.

Por otro lado, el precio del dólar se encuentra «planchado» debido a los ingresos de divisas por las exportaciones de la cosecha gruesa del campo, el petróleo y la minería. A ello se le suman colocaciones de deuda en moneda estadounidense.

Inversiones más ganadoras: una sola gana la carrera en el 2026

En cuanto a las inversiones más ganadoras de todo el 2026, se coloca a la cabeza el plazo fijo UVA, en un marco de referencia donde la mayoría de las inversiones seleccionadas exhiben menores niveles nominales (y reales) que al final del año pasado.

Así, las colocaciones UVA rinden un 14,3% en lo que va del año, y el plazo fijo tradicional se encuentra en segundo lugar, con un avance del 9,8% en 2026. La inflación acumulada desde el primero de enero hasta el 15 de mayo pasado se estima en torno al 13,5%, por lo que el único instrumento que brinda renta positiva es el plazo fijo UVA. Solo este último le gana a la inflación en todo el año.

Por su parte, el oro apenas gana un 1,8% en pesos en todo el año, mientras que los distintos dólares presentan movimientos negativos en el mismo lapso, donde el blue es el que más cae, con una baja del 7,5%. En tanto, las peores inversiones del 2026 pasan a ser el Merval (-11,2%) y el Bitcoin, que se desploma más de un 12% en el año.

Solo el plazo fijo UVA le gana a la inflación en todo el año.

«El Bitcoin aún no puede superar el ‘mal trago’ del primer trimestre del año, cuando, medido en pesos corrientes, declinó un 26,3% frente al cierre de 2025», detalla Andrés Méndez, director de AMF Economía. En este contexto, agrega, «podría señalarse que quien apostó al dólar perdió y también los pequeños inversores que se posicionaron en plazos fijos tradicionales. En este último caso, perdieron en términos reales frente a la suba de los precios internos, pero ganaron en dólares y en términos nominales».

Cómo quedan posicionadas las inversiones

Para los ahorristas que buscan conocer qué puede pasar en los próximos meses, por lo pronto, los analistas esperan que la inflación continúe un lento descenso mensual, para llegar a menos del 2% recién en agosto. En tanto, se espera que las tasas de interés en pesos sigan con una tendencia a la baja en el corto plazo.

«Ahora vuelve a haber mucha liquidez en el mercado y las tasas siguen para abajo. Si lo comparamos contra la inflación, la tasa es negativa, pero no hay demasiados instrumentos de inversión superadores al Índice de Precios al Consumidor (IPC) sin tomar riesgo», grafica Javier Dicristo, gerente de Inversiones de Banco Meridian.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, agrega: «Destacamos el nivel de tasa real corta negativa como lo principal a mirar, así como las condiciones de liquidez en pesos, las compras del BCRA y los flujos de entrada y salida de dólares, en especial considerando que la variación promedio del trimestre móvil para la inflación viene corriendo por encima del dólar».

Al respecto, Méndez agrega: «La estacionalidad en la liquidación de dólares comerciales no brinda un buen futuro inmediato a la cotización doméstica del dólar y, atada a esta circunstancia, no pueden esperarse grandes rendimientos nominales del plazo fijo tradicional».

En cuanto a las otras alternativas de inversión, se estima que las más conservadoras, por su resguardo frente a la volatilidad mundial, seguirán teniendo un atractivo especial, mientras el oro constituye un buen refugio dadas las turbulencias geopolíticas existentes. «Si miramos la continuidad de esta primera parte del año, surge que el oro constituye un buen refugio, dadas las turbulencias geopolíticas existentes. La pregunta es si los restantes activos que arrojaron pérdidas nominales hasta mediados de mayo tienen chances de recuperarse», sostiene Méndez.

De hecho, el Bitcoin está dando muestras claras de ello y de la volatilidad, debido a que el lunes cayó más del 2%. Y en este escenario, «surge el Merval fuertemente afectado por la performance de la renta variable. Algo que habrá que ver cómo evoluciona cuando comiencen a presentar sus balances», concluye Méndez.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,ahorro,plazo fijo,dólar,pesos,blue,bitcoin,acciones,tasas,efectivo

ECONOMIA

Por qué el Gobierno apuesta a que Argentina “no sea barata” en dólares y qué impacto tiene esa estrategia en la economía

El gobierno de Javier Milei apuesta a que la Argentina no sea “barata” en dólares. El equilibrio fiscal y el crecimiento de los sectores exportadores son los pilares de ese objetivo, aunque el encarecimiento en moneda extranjera produce diversos efectos en la economía y genera una nítida diferencia entre segmentos ganadores y perdedores en los sectores de la producción.

En declaraciones recientes, el ministro de Economía, Luis Caputo, sostuvo que la Argentina “dejará de ser un país regalado en dólares y eso es importante que así sea” ya que “la moneda es un reflejo de lo que es la economía”.

El titular de la cartera económica planteó que “el tipo de cambio no es un capricho, es en función de cómo te está yendo en la economía”. “Un país regalado en dólares es un país con salarios miserables en dólares”, sentenció.

Un país regalado en dólares es un país con salarios miserables en dólares (Caputo)

El presidente del Banco Central, Santiago Bausili, fue en la misma línea al proyectar que el crecimiento de los sectores energético y minero podría generar un flujo de divisas más distribuido a lo largo del año, a diferencia del esquema tradicional concentrado en la temporada de cosecha gruesa del agro en el “trimestre de oro” que se extiende de abril a junio.

En una intervención en las Reuniones de Primavera del Fondo Monetario Internacional (FMI), el presidente del BCRA consideró que “todavía existe una percepción muy arraigada sobre la estacionalidad del mercado de cambios, porque durante décadas la dinámica estuvo marcada por el impacto estacional de la cosecha gruesa”.

El funcionario pronosticó un cambio estructural en la matriz exportadora de la Argentina: “El país está evolucionando y convirtiéndose en una economía más diversificada hacia la energía y, eventualmente, la minería. Entonces, empezaremos a ver un desempeño más equilibrado en nuestras reservas”.

La tesis del equipo económico abreva en que el fin de la emisión monetaria para la financiación del déficit fiscal, sumado a la mejora de los pasivos del BCRA y a un cambio en la matriz productiva-exportadora, fortaleció el peso de forma natural. Además, busca evitar las devaluaciones cíclicas que dominaron el escenario económico en los últimos gobiernos. Por eso, la apreciación del peso, según esa lógica, llegó para quedarse.

No obstante, el Gobierno todavía mantiene ciertas restricciones al libre movimiento de capitales. Si bien se incrementaron los giros de dividendos de empresas al exterior, aún persisten trabas para la salida de dólares que no estén vinculados al Régimen de Incentivo para Grandes Inversiones (RIGI).

Más allá de la pata fiscal, la apreciación cambiaria también responde tanto al aumento del flujo de divisas generado por las exportaciones de los sectores agropecuario, minero y energético, como a la mejora en las condiciones financieras tras las elecciones de medio término de 2025, con una fuerte compresión del riesgo país. Esta recuperación poselectoral permitió que empresas locales y provincias retomaran el acceso al financiamiento en los mercados internacionales.

Desde entonces, las emisiones de títulos corporativos y sub-soberanos totalizan USD 17.400 millones: las compañías emitieron USD 13.730 millones, mientras que los distritos provinciales colocaron USD 3.650 millones, según cálculos de la consultora Romano Group. Los dólares obtenidos se liquidan en el Mercado Libre de Cambios (MLC) y generan una oferta significativa, que en su mayor parte es absorbida por el Banco Central de la República Argentina (BCRA) para fortalecer las reservas internacionales.

En ese contexto, el fortalecimiento del peso frente al dólar, que se movió 1,4% en lo que va del año frente a una inflación acumulada de 16,8%, impulsó el crecimiento de los salarios y las jubilaciones medidos en moneda extranjera, aunque también hizo crecer los precios en dólares.

De hecho, un informe de Fundar contrastó el costo de vida argentino con el de otras naciones de la región y exhibió que el país “ya es más caro que el promedio regional en 6 de los 11 grandes rubros de consumo relevados: Restaurantes, Indumentaria, Comunicaciones, Recreación, Equipamiento del hogar y, desde abril, también Transporte”.

Fundar subrayó que “el país viene encareciéndose en dólares a un ritmo mayor que el promedio de los países de América Latina”. La organización puntualizó además que “mantiene niveles de precios inferiores a los de Uruguay, México y Chile, pero superiores a los de Brasil, Colombia y Paraguay”.

El país viene encareciéndose en dólares a un ritmo mayor que el promedio de los países de América Latina (Fundar)

Por otro lado, la apreciación del peso abarató las importaciones e incentivó las compras de insumos, tecnología y otros bienes de consumo vía courier. Esta metodología experimentó un salto interanual de 84,4% en mayo (último dato disponible) y el acumulado de 2026 escaló USD 518 millones, lo que se traduce en un salto de 113,2% respecto al mismo período del año anterior.

En diálogo con Infobae, el economista de la consultora Econviews Alejandro Giacoia analizó que lo que está detrás de Caputo y Bausili “es que al materializarse todo el potencial exportador (sobre todo en energía y minería), del cual ya estamos viendo una parte, el país va a tener una oferta de dólares más alta que va a permitir sostener un tipo de cambio real como el actual que es bajo en términos históricos (eso no significa que esté atrasado)”.

Para Matías de Luca, jefe de Research de Parakeet, la idea de que Argentina abandona su estatus de país barato en dólares se debe a dos factores: la gestión económica y fiscal del Gobierno, y una nueva matriz productiva con fuerte basamento en los sectores exportadores.

“Del lado de la gestión, el orden fiscal (equilibrio presupuestario), elimina los vicios que derivaban en más deuda o inflación que, consecuentemente, terminaban con un tipo de cambio más alto. En otras palabras, antes gastabas más, pero no producías más, por lo que el ajuste se terminaba dando por efecto precio: más dólar es igual a más empobrecimiento”, manifestó De Luca.

Coincidió en parte Federico Machado, economista de LLZ, al argumentar que “producto del boom de Oil&Gas y minería, Argentina va experimentar los próximos años una transformación bastante notable, que llevaría a una apreciación de su moneda”.

Según Giacoia, la sostenibilidad del plan libertario “depende en buena parte de que se concrete esa llegada de dólares, de cómo evoluciona la demanda de divisas con un país que empiece a crecer más fuerte y me parece que también hay que poner un ojo en la política”.

La sostenibilidad del plan libertario depende en buena parte de que se concrete esa llegada de dólares, de cómo evoluciona la demanda de divisas con un país que empiece a crecer más fuerte (Giacoia)

Por su parte, De Luca hizo hincapié en la productividad del agro, la energía y la minería: “De acá a 2030 Argentina debería ser capaz de duplicar su superávit comercial, abandonando la escasez crónica de dólares (exportamos más cantidades, por lo que no hace falta un dólar más alto para compensar la demanda local de dólares). El segundo factor es que sin déficit fiscal, no hay demanda inflada’. Es decir, el nivel genuino de actividad es el actual. Eso, sumado a que la economía se va abriendo lentamente al mundo, hace que los negocios que no pueden competir desaparezcan (ganan las importaciones, se beneficia el consumidor local) y crezcan los que tienen ventajas comparativas”.

En tanto, Machado anudó la durabilidad del fenómeno a cuánto se pueda acompañar la apreciación cambiaria con reducción de costos y mayor productividad. “Un país no necesita un tipo de cambio alto para ser competitivo, necesita un tipo de cambio acorde a su estructura tributaria y productiva. Con el nivel de impuestos internos que tenemos y el Gobierno no ha modificado, y una industria que hace muchos años no crece con inversión, un tipo de cambio apreciado es lapidario”, concluyó.

RIGI,Argentina,inversiones,energía,minería,petróleo,Vaca Muerta,hidrógeno,renovables,GNL

ECONOMIA

El Gobierno prepara otro cupo de 50.000 autos sin impuestos y hay malestar entre las terminales

Hace dos años se puso en marcha el régimen de importación de vehículos híbridos o eléctricos sin arancel extrazona de 35%. La medida fue un éxito del Gobierno ya que generó fuerte interés de las distintas marcas, amplió la competencia e impulsó la baja de los precios de los 0km. Además, actualizó la oferta de modelos y posibilitó a los argentinos a acceder a vehículos más modernos, con mayor tecnología y seguridad. Modelos que, por el cepo importador que rigió en el anterior gobierno, no se vendían en el mercado local.

El sistema permite la importación de 0km sin ese recargo aduanero siempre que cumplan con la exigencia de contar con motorizaciones «ecológicas» y no superen los u$s16.000 de valor FOB. Este punto es importante ya que es el factor que motorizó a que el resto de los modelos tengan que ajustar sus precios para no quedar descolocados dentro del mercado.

Para este régimen se estableció un cupo de 50.000 unidades anuales que se repartan entre las marcas que se presenten a la licitación. Hay 25.000 unidades para las automotrices asociadas a ADEFA y otras 25.000 para los integrantes de CIDOA. Hasta el momento se realizaron dos licitaciones, una en 2024 y la otra en 2025. En ambos casos, la demanda de unidades agotó el cupo previsto. El año pasado, la cantidad de vehículos pedidos para importar superó las 100.000 unidades, lo que muestra el interés de las empresas en participar.

Se viene la próxima licitación del cupo para importar autos híbridos o eléctricos sin arancel

Según pudo saber iProfesional, ya se puso en marcha el proceso para la licitación de este año que permitirá el ingreso de otras 50.000 unidades a partir de enero de 2027. Desde el Gobierno hicieron el primer movimiento para activar este proceso al solicitar a todas las marcas, hace unas semanas, que presenten en agosto el volumen estimado de unidades que solicitarán. Es una forma de medir si el interés de importar se mantiene y, de ser así, cuál sería el volumen aproximado de vehículos que se demandará cada una.

Por el momento, no hay una fecha definida para responder a ese pedido, pero las automotrices ya están analizando cuáles y cuántos autos solicitarán para presentar en el momento en que, desde la Secretaría de Industria, les fijen un plazo concreto. Se estima que la demanda va a ser alta. Una vez realizada esta etapa, se fijará la fecha para realizar la licitación formal que podría ser en septiembre.

Malestar en marcas por el límite FOB que beneficia a autos chinos

Mientras tanto, desde algunas empresas dejan trascender su malestar por el monto máximo establecido de hasta u$s16.000 FOB para poder beneficiarse de la quita del impuesto. Un vehículo que ingresa con ese valor FOB termina vendiéndose al público, en general, a un precio de entre u$s32.000 y u$s34.000. Esta duplicación del valor tiene que ver con los otros impuestos que deben pagar más los márgenes del importador y de las concesionarias.

La queja que viene de estas empresas se debe a que el monto FOB es considerado demasiado bajo y sólo beneficia a marcas chinas, ya que los modelos que ellos venden apuntan a un segmento de mayor precio y no tienen vehículos a valores tan bajos. Las automotrices chinas, en cambio, son las principales productoras de vehículos híbridos o eléctricos y tienen una gama muy amplia desde los segmentos más chicos. Es por lo que tienen una oferta amplia a bajo precio para poder ingresar al régimen.

El otro elemento a favor de las marcas chinas, según aseguran las empresas que cuestionan ese monto, es que los precios con los que se manejan las automotrices de ese país no son transparentes. Concretamente, dicen que es muy difícil saber si los autos que se importan reflejan el costo real o tienen algún incentivo oficial para poder exportar dentro de la política de expansión de ventas al exterior que tiene el gobierno chino. Hay que recordar que el Estado de ese país participa directa o indirectamente de esas empresas a través de subsidios y no es fácil acceder a información confiable de sus precios de producción.

Lo que plantean algunos importadores locales de marcas no chinas es que en los países de sus casas matrices – sea Estados Unidos, de Europa, Corea del Sur o Japón – no hay ninguna posibilidad de alterar los precios en origen como para poder llegar a menos de u$s16.000 FOB. De esta manera, quedan afuera del beneficio fiscal y deben importar pagando el arancel de 35%. Esto hace que queden descolocados en el mercado y pierdan ventas que se vuelcan a marcas chinas. La participación en las ventas de autos chinos ya representan entre 8% y 12% del mercado, según distintas formas de cálculos. Hasta hace dos años, no llegaban al 1%. Hoy, como adelantó iProfesional, 30% de las concesionarias locales ya son de marcas chinas.

Algunas de las automotrices que dejan trascender sus quejas piden que se establezcan distintas escalas de montos FOB para importar con aranceles diferenciales. Por ejemplo, si hasta u$s16.000 no pagan arancel, que se establezca una franja que supere ese monto (por ejemplo, entre u$s16.000 y u$s25.000) con un arancel menor al 35% (10% o 15%) que permitiría que puedan importar sus autos y que lleguen a un precio más cercano al que se venden los chinos.

Por el momento, no hay señales de que el Gobierno esté dispuesto a atender esos reclamos, como tampoco a aumentar el volumen de cupo anual por arriba de las 50.000 unidades, algo que algunas empresas piden para que haya mayor competencia y mejores precios en beneficio para los consumidores.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,autos eléctricos,importación de autos,cupo automotriz

ECONOMIA

La inflación mayorista se desaceleró a 1,1% en junio y acumuló 33,7% en los últimos doce meses

La inflación mayorista registró un incremento de 1,1% en junio de 2026 frente a mayo, lo que marcó una desaceleración de 1,4 puntos porcentuales respecto al mes anterior. A la vez, experimentó un aumento interanual de 33,7% y acumuló un 15,6% en lo que va del año, de acuerdo con los datos oficiales del Instituto Nacional de Estadística y Censos (Indec).

El informe estadístico reveló que los productos nacionales tuvieron una variación de 1,0%, mientras que los productos importados mostraron una suba de 2,3 por ciento.

Según el relevamiento publicado por el Indec, entre los productos nacionales, los mayores aportes positivos provinieron de las divisiones sustancias y productos químicos (0,26 puntos porcentuales), productos agropecuarios (0,23 p.p.), productos refinados del petróleo (0,19 p.p.) y energía eléctrica (0,13 p.p.). En contraste, el rubro petróleo crudo y gas incidió de manera negativa, restando 0,56 p.p. al índice general.

La medición del índice de precios internos básicos al por mayor (IPIB) también mostró una variación de 1,1% para junio, reflejando un comportamiento similar al IPIM. En este caso, los productos nacionales subieron 1,1% y los importados 2,2%. El informe del Indec puntualizó que la evolución de ambos índices estuvo marcada por la dinámica de los precios internacionales y la variación de los costos internos.

Por su parte, el índice de precios básicos del productor (IPP) experimentó un aumento de 1,1% en el mismo período. Dentro de este índice, los productos primarios cayeron 0,6%, mientras que los productos manufacturados y energía eléctrica subieron 1,8%. El Indec destacó que la suba en la industria manufacturera y en la energía eléctrica compensó la baja registrada en materias primas.

Dentro de los productos primarios, el comportamiento fue dispar. Mientras que los productos agropecuarios avanzaron 2,2% y los pesqueros treparon 9,3%, el rubro petróleo crudo y gas se desplomó 5,3% en junio, lo que explicó la caída general de 1,2% en ese segmento. Los productos minerales no metalíferos, en tanto, subieron 1,6 por ciento.

Por su parte, dentro de los productos manufacturados y energía eléctrica, que treparon 1,7%, la energía eléctrica fue la división de mayor dinamismo, con una suba de 6,6% en junio. Le siguieron impresiones y reproducción de grabaciones (3,6%), máquinas y aparatos eléctricos (2,9%) y productos de minerales no metálicos (2,9%). En el otro extremo, alimentos y bebidas retrocedió 0,3% y madera y productos de madera excepto muebles bajó 0,1 por ciento.

Ahora bien, la medición interanual mostró una dinámica distinta a la del mes: los productos primarios fueron los que más subieron, con un alza de 44,7% en el IPIM, contra 31,2% de manufacturados y energía eléctrica y 27,5% de los productos importados. Dentro de ese grupo, se destacó el salto de 59% en petróleo crudo y gas y de 64,2% en productos refinados del petróleo, este último también el de mayor incremento acumulado en el año, con 29,1 por ciento.

La energía eléctrica cerró junio con un incremento acumulado de 36,7% en el año, el segundo más alto entre todas las divisiones relevadas por el Indec, solo por detrás de petróleo crudo y gas.

El Indec también publicó el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires. El indicador mostró una dinámica más pronunciada que la mayorista: subió 2,6% en junio, con una interanual de 32,1% y una acumulada de 16,7% en lo que va del año. El resultado se explicó por los aumentos de 1,8% en materiales, 3,3% en mano de obra y 2,8% en gastos generales.

La suba en mano de obra respondió al acuerdo salarial de la Unión Obrera de la Construcción de la República Argentina (Uocra), homologado el 2 de junio, que impactó tanto en los salarios como en el ítem “Sereno” dentro de gastos generales. Ese capítulo, además, incorporó los nuevos cuadros tarifarios de Edenor y Edesur, junto con actualizaciones en los valores de conexión de gas, agua y cloaca.

Dentro de los ítems de obra, los mayores incrementos se registraron en yesería (5,7%), instalación eléctrica (4,4%) y pintura (4,1%), mientras que carpintería de madera y carpintería metálica y herrería exhibieron las subas más moderadas, ambas de 0,6 por ciento.

Por qué el Gobierno apuesta a que Argentina “no sea barata” en dólares y qué impacto tiene esa estrategia en la economía

Tras las eliminaciones de River Plate y San Lorenzo, así quedó el cuadro completo de octavos de final de la Copa Argentina

«No pueden ser británicas para siempre»: el diario inglés The Guardian pidió que el Reino Unido retome las negociaciones con Argentina por las Malvinas

Miriam Odorico y la emoción de abrazar al público desde el escenario: “El teatro es el ritual más vivo que existe”

Lionel Messi habló en conferencia y se refirió a la foto que tiene con Lamine Yamal de bebé: «Es una locura»

Democrats turn on congressional hopeful after ‘hiding’ LGBTQ+ views from Muslim voters

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes

El Gobierno centralizó en Gustavo Coria la gestión del Fondo de Aportes a las provincias

DEPORTE2 días ago

DEPORTE2 días agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA1 día ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA1 día ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”