ECONOMIA

Oil & Gas y energía, entre los principales sectores detrás del boom de emisiones en el mercado

El Oil & Gas y la energía se ubicaron en el tope tres de los sectores que dieron impulso al mercado local de capitales que registró un desempeño histórico durante el primer cuatrimestre de 2026, consolidando una tendencia de financiamiento corporativo que no se observaba desde hace más de una década.

De acuerdo con datos relevados por la consultora internacional PWC, las emisiones primarias alcanzaron un dinamismo extraordinario impulsado por la paulatina estabilización macroeconómica y un renovado apetito de los inversores por instrumentos de renta fija.

Este escenario permitió viabilizar proyectos de gran envergadura tecnológica e industrial en todo el territorio nacional, y las colocaciones de obligaciones negociables y fideicomisos financieros superaron los u$s6.200 millones medidos al dólar financiero de liquidación, marcando la cifra más elevada de la serie histórica iniciada en 2015 para un periodo similar.

En términos de volumen, el reporte de PWC señaló que el sistema financiero registró un total de 142 emisiones individuales y logró establecerse como la segunda mejor marca histórica, solo superada por los registros del año 2018. Este repunte denota una fuerte liquidez y la urgencia de diversos sectores productivos por acelerar sus planes de inversión.

El sector de Oil&Gas, sin embargo, se consolidó como el motor principal de esta expansión en términos de montos nominales, concentrando las mayores necesidades de capital para el desarrollo de infraestructura estratégica y operaciones de extracción a gran escala.

Las operadoras de hidrocarburos aprovecharon las ventanas de oportunidad para estructurar instrumentos de largo plazo que sostengan la producción en yacimientos no convencionales. La envergadura de estas emisiones posicionó al segmento energético en la cúspide del financiamiento corporativo local.

Factores macroeconómicos e instrumentos financieros en auge

Los analistas del sector coinciden en que la marcada compresión del riesgo país tras los últimos acontecimientos políticos actuó como el principal catalizador para la reapertura sostenida del crédito internacional. Las colocaciones en los mercados externos representaron una porción significativa del financiamiento total del cuatrimestre, alcanzando un volumen no visto en los últimos tres años.

El segmento corporativo del Régimen General evidenció una preferencia casi absoluta por los instrumentos denominados en moneda dura, conocidos técnicamente como Hard Dollar, los cuales explicaron la casi totalidad de las colocaciones corporativas.

Esta marcada tendencia contrasta con la drástica pérdida de terreno de las alternativas atadas al dólar oficial o a la inflación mediante cláusulas UVA. La búsqueda de cobertura directa en activos financieros tradicionales prevaleció como la estrategia de preferencia por parte de los administradores de carteras.

En paralelo, el mercado local experimentó una notable reducción de las tasas de interés en pesos, lo cual alivió de manera sustancial el costo financiero real para las empresas emisoras. Las tasas promedio de colocación sufrieron una compresión superior a los mil puntos básicos a lo largo del cuatrimestre, tocando mínimos históricos para la actual gestión de gobierno.

Esta trayectoria bajista generó un entorno propicio para que medianas empresas y proyectos de menor escala consideraran al mercado de capitales como una alternativa viable frente al crédito tradicional. Los fideicomisos financieros también mostraron síntomas claros de recuperación institucional, registrando incrementos interanuales tanto en cantidad de contratos como en montos totales adjudicados.

Estos vehículos de inversión mantuvieron su atractivo gracias a las estructuras de garantías subyacentes que ofrecen al mercado en momentos de reordenamiento de cartera. Su solidez operativa permitió mitigar los riesgos asociados a la mora sectorial y apuntalar el financiamiento al consumo.

Minería, pymes y proyecciones para el mediano plazo

El sector minero tuvo una participación sumamente acotada pero simbólica mediante una única colocación registrada por la firma Minas Argentinas S.A., correspondiente a sus obligaciones negociables Clase I por un valor de u$s3,6 millones.

Esta operación, que metodológicamente se encuentra contabilizada dentro del segmento global de energía, marca un antecedente relevante para los proyectos metalíferos que buscan estructurar financiamiento local. Se prevé que el sector incremente su presencia a medida que maduren los marcos de incentivo para grandes inversiones de capital.

Las pequeñas y medianas empresas también ganaron un protagonismo histórico en este primer tercio del año, logrando niveles récord de emisión nominal bajo el régimen simplificado de ON PYME.

El volumen total de operaciones en este estrato ratificó la consolidación de los avales recíprocos como herramientas eficientes para democratizar el acceso al financiamiento productivo. Los márgenes de colocación para este segmento alcanzaron incluso terrenos de rendimiento real negativo, evidenciando el fuerte respaldo de los inversores institucionales.

El flujo de colocaciones observado durante las primeras semanas de mayo sugiere que la inercia positiva del mercado de capitales se mantendrá firme durante la mitad del año. Las empresas contiúan presentando prospectos de emisión ante los reguladores con el firme objetivo de capturar las tasas vigentes y asegurar fondos frescos. Los fideicomisos financieros, aunque con un ritmo ligeramente más pausado que el segmento corporativo puro, comienzan a exhibir señales de aceleración estructural.

Las perspectivas hacia el cierre del año se presentan favorables, condicionadas a la persistencia de la estabilidad en las variables macroeconómicas clave, y así la expectativa de una paulatina extensión en los plazos de vencimiento de la deuda corporativa representa el próximo desafío madurativo para consolidar la profundidad del mercado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,energia,inversion,petroleo

ECONOMIA

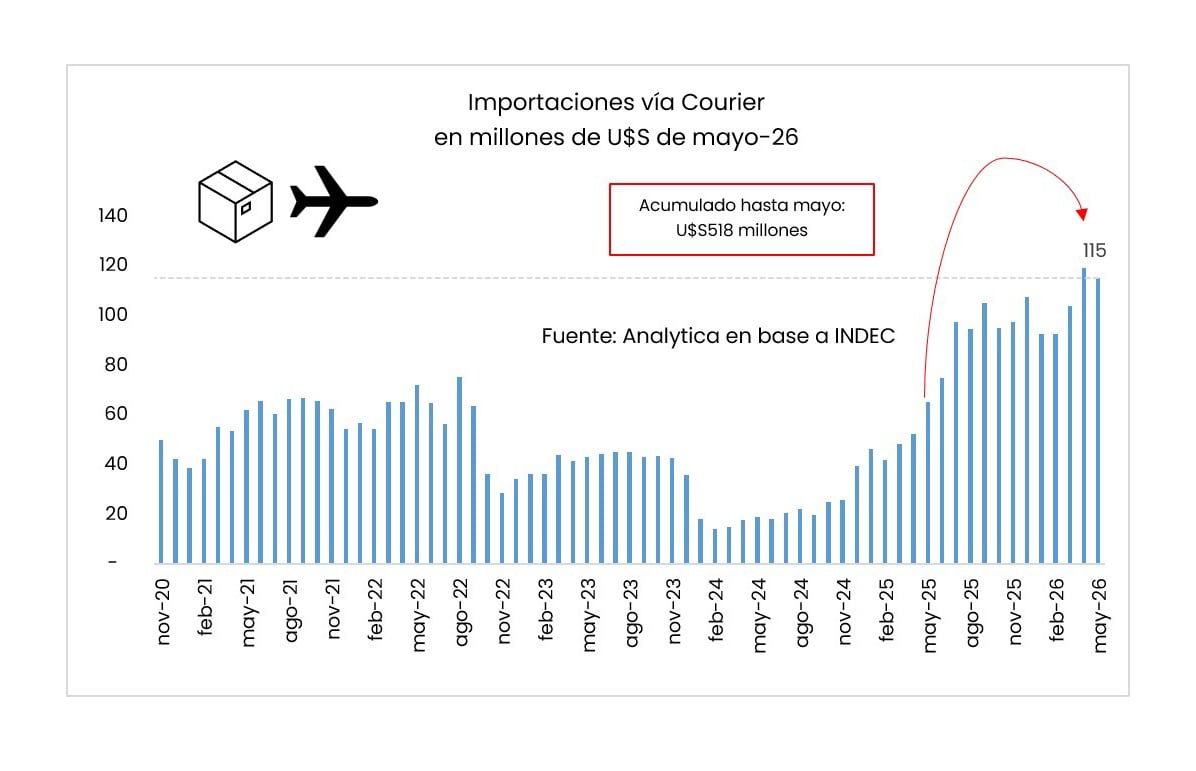

Récord de compras al exterior: las importaciones vía courier se duplicaron y ya superan los USD 500 millones en 2026

Las compras de los argentinos en plataformas internacionales como Shein, Temu y Amazon siguen sin dar señales de desaceleración. El canal courier, que permite importar productos del exterior de manera simplificada y sin pasar por los procesos tradicionales de la Aduana, registró en mayo otro mes de cifras históricas y acumula en 2026 un monto que supera por amplio margen lo que se había importado por esa vía en todo el año anterior.

El fenómeno ya no es nuevo, pero los números siguen sorprendiendo. Mes a mes, los datos del Instituto Nacional de Estadística y Censos (Indec) muestran una curva que no cede: desde fines de 2024, las importaciones por este canal no bajaron de los USD 100 millones mensuales, una marca que hasta hace poco parecía inalcanzable.

Detrás del crecimiento aparece una combinación de factores que los analistas vienen señalando desde hace meses: la estabilidad cambiaria, la reducción de trabas regulatorias, la expansión de las plataformas digitales internacionales y una mejora del poder de compra en dólares para una parte de los consumidores, incluso en un contexto de caída del salario real en pesos.

Las importaciones vía courier durante mayo se ubicaron en USD 115 millones, lo que representó un incremento interanual del 84,4%, según un análisis de la consultora Analytica en base a datos del Indec. Se trata del valor más alto registrado para un mes de mayo en dólares constantes, aunque quedó apenas por debajo del récord absoluto de USD 118 millones alcanzado en abril.

Con ese resultado, el acumulado de 2026 llegó a USD 518 millones, con una suba del 113,2% respecto al mismo período del año anterior. Analytica destacó que, si bien el peso del courier en el agregado de importaciones “sigue siendo reducido, en el análisis a 8 dígitos de la nomenclatura del Mercosur se consolidan como una de las tres categorías más relevantes, con niveles de importación en mayo similares a los de los vehículos de baja cilindrada”.

La comparación con los autos de baja cilindrada ilustra hasta qué punto este canal, que hasta hace poco ocupaba un lugar marginal en el comercio exterior argentino, ganó peso dentro de la estructura importadora del país.

El courier opera como una alternativa simplificada a la Aduana convencional. A diferencia del servicio postal tradicional, las empresas privadas que gestionan estos envíos se encargan tanto del transporte como de los trámites fiscales, lo que permite que el comprador reciba el producto en su domicilio tras un único proceso de pago.

Las últimas modificaciones regulatorias ampliaron el límite de compra hasta los USD 3.000 por envío y establecieron una franquicia que permite importar bienes de hasta USD 400 pagando únicamente el IVA, lo que redujo costos y aceleró los tiempos de entrega.

Esa simplificación, combinada con la proliferación de plataformas que ofrecen envíos gratuitos o a bajo costo y la viralización de experiencias de compra en redes sociales, contribuyó a que el canal se instalara como una opción de consumo habitual para sectores que antes no lo utilizaban.

Entre los artículos que más eligen los argentinos al comprar en el exterior a través de courier se destacan los productos tecnológicos —celulares, notebooks y accesorios—, indumentaria y calzado de marcas internacionales, cosméticos, suplementos y artículos para el hogar, según datos de la Cámara de Comercio Electrónico. Son precisamente los rubros donde la competencia de precios con la oferta local resulta más directa.

Ese es uno de los puntos de tensión que genera el auge del canal. La industria nacional, especialmente en segmentos como la indumentaria, el calzado y los pequeños electrónicos, enfrenta una competencia creciente que es difícil de equiparar en precio y variedad. En Argentina, el avance de plataformas como Shein y Temu ya motivó la presentación de proyectos legislativos orientados a restringir su ingreso, en una discusión que también se da en otros países: Francia, por ejemplo, avanzó con regulaciones específicas que imponen requisitos más estrictos en materia de etiquetado, trazabilidad y cumplimiento fiscal.

El desempeño del primer semestre de 2026 se inscribe en una tendencia que arrancó con fuerza el año anterior. En 2025, las importaciones vía courier pasaron de USD 239 millones a USD 894 millones, lo que implicó una suba del 274% interanual, según un informe de la consultora Abeceb en base a datos oficiales. Ese salto ubicó al courier como el tercer rubro con mayor aumento en valores dentro de las importaciones totales del año, superado únicamente por los vehículos y algún otro rubro puntual.

El crecimiento de 2025 se sostuvo a lo largo de todos los meses del año, sin concentrarse en un período específico, y se dio en un contexto de tipo de cambio real apreciado, recuperación de la actividad económica y mayor apertura comercial. Hasta mediados de 2024, el nivel mensual de importaciones por esta vía no había superado los USD 70 millones; a partir de diciembre de ese año, los registros se mantuvieron sistemáticamente por encima de los USD 100 millones.

Lo que muestran los datos de 2026 es que esa aceleración no se frenó. Con USD 518 millones acumulados en los primeros cinco meses del año y un promedio mensual que supera los USD 100 millones, el canal courier está en camino de superar ampliamente el volumen total registrado en todo 2025, cuando el año cerró con casi USD 900 millones. En 2024, en cambio, ese mismo acumulado apenas llegaba a USD 239 millones en doce meses.

ECONOMIA

Hay nuevos códigos para las infracciones de tránsito: cuáles son las más comunes y qué multas se cobran en cada caso

Desde este viernes comienza a regir en Argentina un nuevo código para clasificar las faltas de tránsito que aplicables a la Licencia Nacional de Conducir. Así lo informó este jueves el Gobierno Nacional a través de la publicación en el Boletín Oficial de la Disposición 167/2026, que establece una nomenclatura única para cada tipo de infracción.

La medida fue elaborada por la Agencia Nacional de Seguridad Vial (ANSV), en busca alcanzar una mayor homogeneidad y operatividad para el régimen de scoring de las licencias en todo el país.

La nueva disposición establece la aprobación de códigos unívocos (únicos para cada tipo de falta), que pasarán a ser la referencia obligatoria para todos los procedimientos relacionados con el sistema de puntos y deberán ser utilizados por las autoridades de todas las jurisdicciones al momento de labrar actas de infracción.

Sin embargo, como en todas las cuestiones relacionadas al tránsito, para que esta medida sea efectiva a nivel nacional, es necesaria la adhesión de cada jurisdicción, tanto de las provincias como de la Ciudad Autónoma de Buenos Aires.

Al respecto, en el texto de la norma se remarca que la legislación vigente en materia de tránsito presenta una pluralidad de regulaciones locales que, si bien se corresponden con el esquema federal de competencias, requieren mecanismos de armonización técnica y operativa. Sin embargo, la ANSV cree que la aprobación de códigos unívocos para las infracciones operará como herramienta para facilitar la interoperabilidad entre las bases de datos y los sistemas de antecedentes de tránsito en las distintas jurisdicciones.

En la publicación del Boletín Oficial, además, se adjuntó un anexo con el detalle de las 117 infracciones, sus montos en Unidades Fijas y sus nuevos códigos. Teniendo en cuenta que como normalidad se establece en la mayoría de las jurisdicciones que cada Unidad Fija equivale a un litro de combustible premium de YPF, ese valor al día de hoy debería asociarse a $2.249. Sin embargo ese valor puede variar en cada jurisdicción. Actualmente, en la Provincia de Buenos Aires, la UF es de $2.215.

- Código 313: Obstruir paso de peatones u otros vehículos en bocacalle.

- Código 406: No portar matafuegos y balizas reglamentarios.

- Código 503: Circular sin portar comprobante de seguro vigente.

- Código 507: Circular sin portar cédula de identificación del vehículo.

- Código 707: Estacionar en garajes, estacionamientos.

- Código 907: Conducir sin portar la licencia estando habilitado.

- Código 1101: Circular sin patente.

- Código 405: No exhibir la documentación exigible ante el pedido de un control.

- Código 412: No usar cinturón de seguridad.

- Código 504: Circular sin cobertura de seguro vigente.

- Código 505: Conducir con Licencia vencida.

- Código 1204: No respetar los semáforos.

- Código 1305: Circular sin revisión técnica obligatoria aprobada.

- Código 323: Usar dispositivos que distraen (auriculares, celular, etc.)

- Código 329: No ceder paso a vehículo que sale de paso a nivel.

- Código 407: Transportar más ocupantes de los permitidos o llevar niños adelante.

- Código 410: Conducir sin casco conductor o acompañante en motos.

- Código 1209: No ceder paso a vehículos de servicio público de urgencia.

- Código 1404: Exceso de velocidad entre 10% y 30% del máximo permitido

- Código 1405: Exceso de velocidad superior al 30% del máximo permitido

- Código 1501: No respetar límites reglamentarios de velocidad

- Con multas de $463.200 a $2.316.000 (200 a 1.000 UF)

- Código 201: Conducir con más de 0,5 g/l de alcohol en sangre.

- Código 203: Conducir con más de 0,2 g/l de alcohol en sangre (motos).

- Código 204: Conducir con más de 0 g/l de alcohol en sangre (profesionales).

- Código 205: Conducir bajo efectos de estupefacientes o medicamentos.

- Código 208: Negarse a realizar prueba de alcoholemia.

- Código 902: Conducir estando inhabilitado o con habilitación suspendida.

- Código 1.604: Participar u organizar competencias no autorizadas.

conductor,teléfono móvil,distracción al volante,seguridad vial,tráfico,accidentes de tránsito,expresión facial,prevención,manejo,carretera

ECONOMIA

Celebra Caputo: con garantía del Banco Mundial, podrá pedir dólares con tasa libre de «riesgo kuka»

Toto Caputo celebra que pudo sacarse de encima una de sus obsesiones: sacarse de encima el «riesgo kuka» a la hora de pedir dólares prestados en el mercado. Ese es, de hecho, el efecto principal que tendría el acuerdo alcanzado con el Banco Mundial.

Como este organismo internacional de crédito saldrá como garante de Argentina, esto implica que los inversores que compren títulos de deuda soberana ya no deban preocuparse de quién gane en las elecciones presidenciales de 2027 porque, aun cuando hubiese un nuevo gobierno que decidiera declarar un default o «reperfilar» los pagos, estará el Banco Mundial para poner la cara -y los dólares- ante los acreedores.

Era algo que no se había conseguido el año pasado pese al contundente apoyo del secretario del US Treasury, Scott Bessent. Como el propio presidente Donald Trump dejó en claro durante su reunión con Javier Milei, el paquete de ayuda para estabilizar al peso únicamente se mantendría si el oficialismo tuviera un buen resultado electoral en las legislativas. Ergo, lo que el mercado interpretó es que si el peronismo recupera su fuerza en las urnas, ese apoyo financiero de Estados Unidos no continuará disponible.

Para Caputo, esto constituía un problema, porque para hacer frente al pesado calendario de vencimientos de la deuda es necesario emitir bonos a mediano plazo. Y, hasta ahora, todos los pagos fueron hechos gracias a tomar crédito con vencimiento muy próximo.

Le ocurrió con los préstamos en modalidad «repo» -es decir, que piden bonos como garantía-, que fueron tomados el año pasado por u$s3.000 millones, en dos tramos. Sirvieron en su momento para aliviar la situación, pero los plazos son de apenas dos años, lo que implica que habrá que devolver u$s1.000 millones en abril y otros u$s2.000 millones en octubre del año próximo, en pleno cierre de la campaña electoral.

Mirando al mercado local

Lo mismo le ocurrirá a Caputo con el bono que ideó para aprovechar la alta liquidez en dólares del mercado doméstico. No era su plan original: lo que quería el ministro era emitir títulos en pesos y vendérselos a inversores del exterior, que antes debían convertir sus dólares en el Banco Central.

Pero esa estrategia tuvo vuelo corto: ni bien aparecieron las turbulencias políticas y se dispararon las tasas en pesos, debió suspender el plan.

Lo único que quedaba a mano era tomar deuda en dólares, pero eso implicaría pagar más de 10%, una alternativa que el ministro rechazaba por considerar que no se condecía con la realidad de la economía argentina. Caputo decidió aprovechar el momento de alta liquidez en dólares del mercado doméstico -donde, además de un holgado superávit comercial, hubo una ola de u$s13.000 millones por deuda corporativa-.

Los inversores locales respondieron bien y le pidieron una tasa muy baja -un promedio de 5,25% por u$s2.000 millones-, pero con la condición de que todo el capital sea devuelto antes de que termine el mandato de Javier Milei.

En cambio, cuando Caputo probó con un bono que vence en 2028 -es decir, que incluye la posibilidad de que deba ser devuelto con otro presidente sentado en el sillón de Rivadavia- la tasa subió sustancialmente, en torno de 8,6%.

Cuantificando el «riesgo kuka»

Esa diferencia entre los bonos que vencen antes de las elecciones y los que vencen después es lo que el ministro popularizó como «riesgo país kuka». Ya hacía tiempo que hablaba de ese tema en términos conceptuales -de hecho, culpó a ese temor por la corrida cambiaria del año pasado-. Pero ahora, con este bono en dólares para inversores locales, pudo ponerle cifras a su argumento.

Así, el ministro calculó que el «verdadero» riesgo argentino está en torno de 120 puntos básicos. Ese es el número que surge de restarle a la tasa del bono AO27 el costo de la tasa de referencia mundial, que ronda el 4%.

En contraste, el riesgo país a octubre de 2028 es calculado por Caputo en 440 puntos. Y la «tasa forward» -como se denomina en la jerga financiera a la diferencia de interés entre dos momentos futuros, en este caso octubre de 2028 versus octubre de 2027- equivale a una tasa nominal anual de 14%.

En los últimos días, la cotización de los bonos de deuda soberana mejoró, gracias a un «ascenso» en la nota que JP Morgan le puso al riesgo crediticio argentino. Economistas cercanos al gobierno están defendiendo el argumento de que el mercado ve una victoria de Milei. Y algunos le pusieron cifras concretas, como Agustín Etchebarne: calculó que, por la diferencia de tasas, hay un 85% de posibilidades de una reelección y un 15% de que triunfe el kirchnerismo.

Las reservas, el factor clave

El argumento de Caputo estuvo lejos de concitar unanimidad entre los economistas. Más bien al contrario, hubo muchos que sostuvieron que las altas tasas que los bancos le cobran a Argentina no obedecen a una cuestión política, sino a la necesidad de que el Banco Central cuente con más reservas.

Entre los que sostuvieron esa postura se ubica Domingo Cavallo, que tuvo una dura disputa pública con Caputo, respecto de si este es buen momento o no para levantar las restricciones cambiarias que todavía siguen vigentes para las empresas.

Uno de los argumentos que esgrimen los críticos del gobierno es lo que ocurre en Perú, donde una extrema inestabilidad política convive con una sólida situación financiera. Para envidia de Argentina, el país andino tiene un índice de riesgo de apenas 120 puntos. Y en marzo pasado salió a buscar deuda en el mercado internacional, con un bono denominado en moneda nacional, por el equivalente a u$s2.000 millones. La tasa de interés fue 6,85% en soles.

Claro, la clave es que en el Banco Central peruano hay reservas por u$s98.000 millones, equivalente a un 36% del PBI, una notable diferencia con el BCRA, cuyas reservas brutas no llegan al 6% del PBI.

Como han notado varios economistas, el buen resultado electoral de Milei en las internas no fue suficiente para que el riesgo país quebrase el piso de los 500 puntos. Sin embargo, sí hubo un cambio de humor en el mercado -y una suba de nota por parte de las agencias calificadoras de riesgo crediticio-, después de que el BCRA superara compras por u$s10.000 millones.

¿Cuánto cuesta la estrategia de Toto?

Este panorama es lo que motiva a los analistas a reclamarle a Caputo que no desperdicie la «ventana de oportunidad» que se está produciendo por el gran saldo de balanza comercial y la entrada de divisas por inversión directa.

Es decir, parten del supuesto de que no necesariamente la situación tenga que continuar mejorando. Más bien al contrario, hay cierto consenso en que el año próximo será inevitable otra dolarización masiva por parte de los pequeños ahorristas, y que eso acarreará inestabilidad.

Pero Caputo sostiene el argumento contrario: cree que la economía mejorará y eso eliminará el riesgo político. Claro que si, además, cuenta con garantías del Banco Mundial, todo mejora.

¿Cuánto debería pagar Caputo si le hiciera caso a los economistas que lo urgen a emitir deuda? Si se tratara de una colocación tradicional, sin avales de organismos internacionales, la tasa rondaría 8,77% -es el resultado de sumarle el riesgo argentino al bono US Treasury de 10 años-. Si bien es una tasa menor que la que habría pagado hace cuatro meses, para Caputo sigue siendo excesivamente alta.

Si hubiera un nuevo «repo» garantizado con bonos, del mismo estilo que se emitió en 2025, la tasa caería apenas debajo de 8% -cambiaría la referencia, que pasaría a ser la tasa SOFR, actualmente en 3,67 puntos. Pero, nuevamente, sería un bono de corto plazo.

En cambio, la nueva operación que está en marcha -pedirles a un grupo de bancos, usar esos dólares para cancelar deuda y luego devolver en un plazo mediano-, pagaría una tasa mucho menor, que en el gobierno estiman en 6%.

¿Por qué ocurre esto? Porque, aun cuando Milei fuera derrotado en 2027 y asumiera un gobierno que no quisiera reconocer la deuda, estos bancos tendrían la posibilidad de recuperar sus dólares, que estarán fuera de Argentina, en una cuenta del Banco Mundial.

En otras palabras, Caputo espera que el costo financiero de «rollear» la deuda hasta el próximo período de gobierno sea el equivalente a si Argentina tuviera un índice de riesgo país en torno de 200 puntos.

Claro que las garantías tampoco se otorgan gratis. El acuerdo con el Banco Mundial tiene una cláusula que indica que Argentina comprará el 51% del capital y deberá respaldar los bonos del Tesoro. Esto implica, en los hechos, un sobrecosto que se agregará a la tasa que se negocie con los bancos. En todo caso, Caputo podrá decir que pudo saltar el «riesgo kuka» con bonos que, eventualmente, deba pagar un presidente peronista.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,bonos,pesos,dólar,tasa,interés,inflación,crédito,mercado,bancos,toto caputo,riesgo país

Récord de compras al exterior: las importaciones vía courier se duplicaron y ya superan los USD 500 millones en 2026

Un regreso esperado, el único ausente y las incógnitas: el semáforo del último entrenamiento de la selección argentina

El Gobierno hizo oficial la privatización de la Hidrovía y anunció que generará una baja del 13% en los costos logísticos

Drogaba a su esposa y la obligaba a tener sexo con desconocidos: así cayó el hombre que ganó casi 100 mil euros

Los cuatro signos del horóscopo chino que tendrán protección y suerte extra en junio, según Ludovica Squirru

La filosa frase de una de las figuras de Austria en la previa del partido ante Argentina: “Soy team Cristiano Ronaldo”

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

El Gobierno modificará por decreto el sistema de selección de jueces de la Corte Suprema de Justicia

POLITICA1 día ago

POLITICA1 día agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA2 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- DEPORTE2 días ago

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió