ECONOMIA

Por los salarios más altos, los ingresos familiares en CABA le ganaron a la inflación

El gobierno porteño (GCBA) dio a conocer el último análisis de ingresos de los hogares en la Ciudad Autónoma de Buenos Aires (CABA) los cuales se consolidaron por encima de la inflación en el primer trimestre de 2026. El fenómeno no respondió solo a la desaceleración de la inflación ni a las paritarias} cerradas durante el período, sino sobre todo al incremento de los salarios más altos de la jurisdicción.

Luego de que se dieran a conocer el martes los datos oficiales de salarios de abril que releva el Instituto Nacional de Estadística y Censos (INDEC) y que se comprobara que el promedio salarial a nivel país se incrementó por encima de la inflación luego de 8 meses con la tendencia inversa, la jurisdicción que lidera Jorge Macri también reveló su propia estadística de ingresos de los hogares porteños, «Ingresos en la Ciudad de Buenos Aires. 1er. trimestre de 2026», en donde se notó una tendencia similar.

En el primer trimestre de 2026, la evolución del ingreso total familiar (35,9%) y del ingreso per cápita familiar (36%) en la Capital Federal fue por encima de la dinámica de los precios en el período (32,1%), siempre de acuerdo al GCBA. A la vez, los ingresos laborales aumentaron 35,5% en la comparación con el mismo período del año anterior, por encima de los ingresos no laborales en general (31,8%)

Sin embargo, los analistas de la Dirección General de Estadística y Censos (IDECBA) explican que, en general, el fenómeno se dio porque aumentaron los ingresos más altos mientras que los más bajos crecieron menos.

Ingresos laborales y no laborales en la Ciudad de Buenos Aires

IDECBA consignó que hoy 3 de cada 4 porteños ocupados son asalariados, y en el primer trimestre de 2026 los salarios se incrementaron por debajo de la inflación. Las transferencias que no son jubilaciones también evolucionaron por debajo de la inflación observada en el trimestre.

Esto, en el contexto de un trimestre en el que las tasas de desocupación y de subocupación se mantuvieron en los mismos niveles que en el mismo trimestre de 2025.

«La distribución del ingreso presenta entonces un deterioro tanto a nivel individual como de los hogares; un indicador de esto es el coeficiente de Gini, que aumenta en todos los casos», prosigue el reporte. «Los ingresos totales familiares y per cápita familiar evolucionan por encima de la inflación, pero esto se explica porque, en general, aumentan los ingresos más altos pero los más bajos aumentan menos.»

IDECBA Ingresos familiares primer trimestre 2026

El 46,6% de los hogares de la Ciudad contó en el primer trimestre del año con ingresos laborales exclusivamente, 23,4% solo con no laborales y el 28,7% combinó ingresos de ambas fuentes. El 74,5% percibió ingresos por la participación actual en el mercado de trabajo de alguno de sus miembros y el 38,7% los recibe por jubilaciones, pensiones, seguro de desempleo, ocupaciones anteriores y/o indemnizaciones. Así es que el 79,2% de la suma de ingresos del período corresponde a ingresos laborales y el 20,8%restante, a ingresos no laborales.

Por otra parte, el 48,8% de los hogares porteños recibió préstamos en el período (incluye las compras con tarjeta de crédito) y 35,5%utilizó ahorros para realizar algún gasto, registró IDECBA.

Ingresos de las zonas más ricas de Buenos Aires

La disparidad de ingresos no se resume en la clasificación entre laborales y no laborales. Hay una brecha grande entre distintas zonas de la Ciudad de Buenos Aires.

El ingreso total familiar promedio de la Capital se ubicó en $2.588.5823 en el primer trimestre, lo que representa una suba del 35,9% con respecto al mismo período del año anterior, y de 3,8 puntos sobre el índice de inflación de la Ciudad, IPCBA, que fue de 32,1 por ciento.

En este sentido, el organismo estadístico relevó que el ingreso promedio familiar en la zona Sur creció 40,6% desde el año anterior y totalizó $2.252.069, mientras que en la zona Norte se registró un alza mayor, de 43,8%, hasta 3.113.613 pesos. En el Centro, el ingreso total familiar se expandió 30,6% ($2.501.132)

En tanto que el ingreso per cápita familiar promedió $1.361.9055, un 36% por encima del registrado en el mismo trimestre de 2025. En los hogares del Norte de la Ciudad este ingreso se ubica en $1.795.990 (+42,8% respecto del mismo período de 2025), en tanto que en el Centro es de $1.331.332 (+32,1%) y en el Sur de $981.560 (+38,4%)

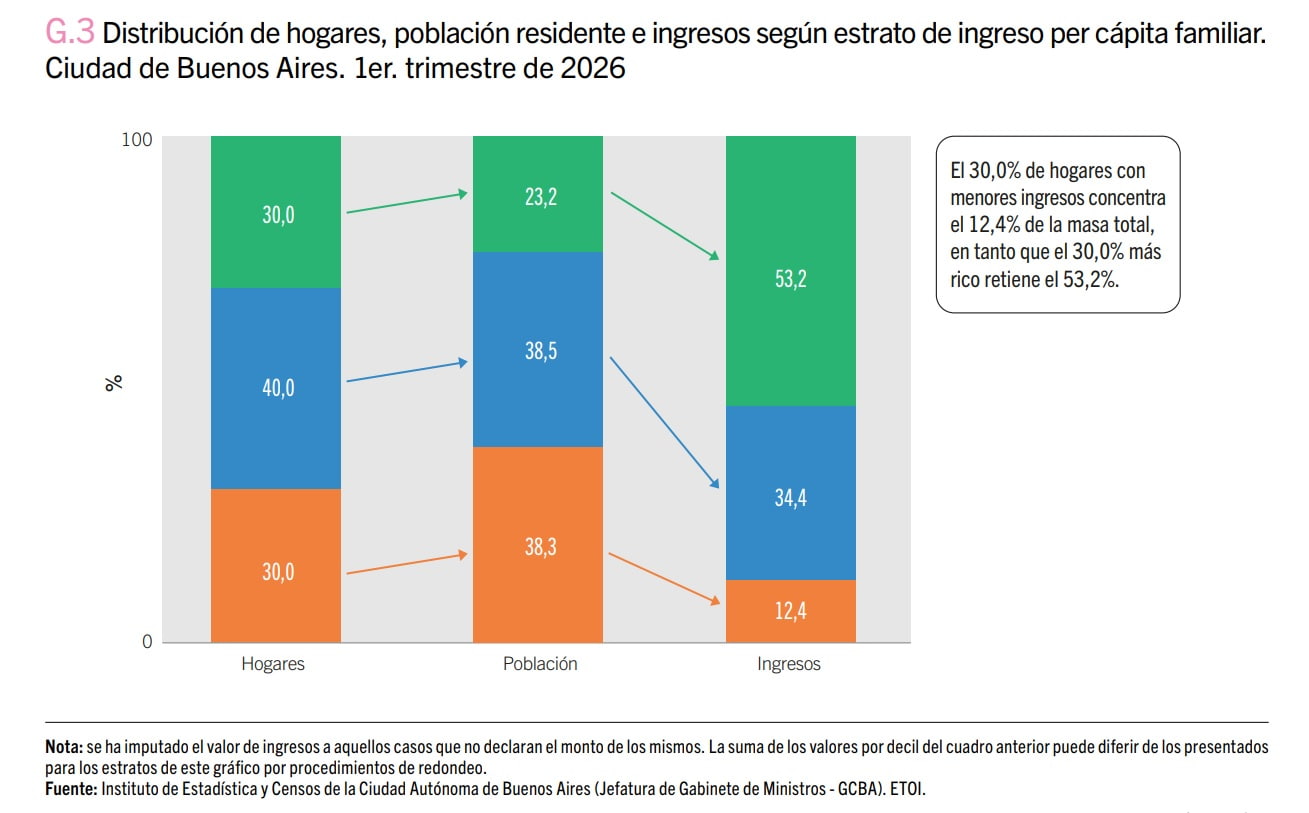

«Los hogares del Norte, presentan un ingreso per cápita familiar que equivale a 1,8 veces el del Sur«, resaltaron desde IDECBA. «El 30% de los hogares de menores ingresos per cápita concentra el 38,3% de las personas pero solo el 12,4% de la suma de ingresos. Al mismo tiempo, los que se ubican en el 30% superior involucran al 23,2% de los residentes y más de la mitad de la masa de ingresos (53,2%)», añadieron.

IDECBA Ingresos familiares primer trimestre 2026

A la vez, el informe indica que el ingreso individual (neto de aguinaldo cuando corresponde), compuesto por todos los ingresos laborales y no laborales, fue de $1.615.841 en la Capital, con un incremento interanual de 36,1%.En promedio, los ingresos individuales de la poblaciónen la Zona Norte son 62,2% superiores a los de la Zona Sur.

El promedio de ingresos laborales de la ocupación principal en el primer trimestre de 2026 fue de $1.572.277, con un aumento de 34,3% en comparación con el mismo período del año anterior. Pero los varones ganaron $1.716.432 y las mujeres $1.421.252, un 17,2% menos que sus pares. En el primer caso, el aumento interanual fue de 36,6% y en el de las mujeres solo del 31,9%, lo que resulta en una ampliación de la brecha de ingresos de género en la Capital Federal en el último año relevado.

Salarios según el INDEC

El INDEC reveló esta semana el promedio de incremento salarial del primer trimestre del año. El índice creció 3,7% en el cuarto mes del año mientras que la inflación fue de 2,6%.

Entre noviembre y febrero, los precios corrieron más rápido que los ingresos. En marzo hubo un empate técnico. Recién en abril los trabajadores volvieron a recuperar poder adquisitivo en 2026, siempre de acuerdo al promedio que difunde el organismo estadístico oficial.

El dato de abril también mostró una mejora respecto de marzo. En el tercer mes del año, los salarios habían crecido 3,4%, mientras que la inflación fue de 3,5%. La recuperación de abril representa un alivio para los trabajadores después de cuatro meses consecutivos en los que los precios avanzaron más rápido que sus ingresos, erosionando el poder de compra de los hogares.

El sector privado lideró la mejora del Índice de Salarios, con aumentos de 4% en los trabajadores registrados y de 4,7% en los no registrados. El sector público, en cambio, mostró un incremento más moderado de 2,3%. Esta diferencia implicó que los asalariados privados lograron recuperar más terreno frente al aumento del costo de vida que los estatales. En el sector privado no registrado, la suba de 4,7% marcó el mayor avance entre las tres categorías. Los trabajadores formales del sector privado quedaron en segundo lugar con 4% en abril.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,caba,ciudad de buenos aires,inflación

La llegada del aguinaldo suele reactivar una pregunta recurrente entre los ahorristas argentinos: qué hacer con ese ingreso extra. Si bien muchas personas lo usan para pagar deudas o realizar compras, algunos ahorran e invierten parte o todo este dinero.

Y, si bien el plazo fijo y la compra de dólares suelen ser las opciones más populares, por lo general no son las más rentables, en especial a largo plazo. Según los expertos, la clave pasa menos por elegir un único activo y más por construir una cartera acorde al perfil de riesgo de cada inversor.

Las obligaciones negociables, entre las favoritas para quienes buscan renta en dólares

Para Fernando Villar, asesor financiero independiente, una de las estrategias más razonables para un perfil conservador es construir una cartera dolarizada pensando en un horizonte de uno a dos años.

El especialista considera que el escenario electoral que comenzará a tomar protagonismo de cara a 2027 puede generar episodios de volatilidad, por lo que recomienda incorporar instrumentos que permitan obtener rendimientos en dólares sin depender exclusivamente de la evolución del tipo de cambio.

En ese marco, las obligaciones negociables de empresas argentinas de primera línea aparecen entre las principales alternativas. Compañías como Aeropuertos Argentina, Pampa Energía, Cresud, IRSA, YPF y Vista son, según su punto de vista, ejemplos de emisores con buen perfil crediticio y rendimientos que rondan entre el 6% y el 6,5% anual en moneda dura.

Desde Balanz coinciden con esa visión. Según explican, las obligaciones negociables corporativas siguen siendo una de las herramientas más elegidas por quienes buscan generar ingresos en dólares manteniendo un nivel de riesgo relativamente acotado.

La firma destaca particularmente las emisiones de Vista y Pampa Energía, que ofrecen rendimientos cercanos al 7% anual en dólares y combinan previsibilidad con la fortaleza financiera de empresas líderes dentro de sus respectivos sectores.

«En este momento, la elección se centra en MGCRO y VSCXO, ambas ubicadas en el tramo más largo de la curva, con vencimientos en 2037 y 2038, respectivamente», destacan desde el broker.

Los fondos comunes de inversión como alternativa

Para Villar, la alternativa anterior se puede combinar con fondos que inviertan en bonos de Latinoamérica y Estados Unidos.

«Hay varios fondos LATAM que ofrecen los agentes de bolsa, que pueden exponer al inversor a alternativas en el exterior, quitando de la cartera la volatilidad electoral», asegura.

En este sentido, desde Balanz resaltan que, para aquellos que priorizan la diversificación sin la necesidad de invertir en activos puntuales, los fondos comunes de inversión en dólares son la opción ideal.

«Por un lado, el fondo Balanz Corporativo permite invertir en una cartera diversificada de deuda privada de alta calidad. Por otro, el fondo Balanz Dólar Corto Plazo combina instrumentos conservadores, como ONs, con activos líquidos como bonos del Tesoro de Estados Unidos, adaptándose a perfiles más cautelosos o con horizontes más flexibles que buscan muy baja volatilidad», aseguran.

En paralelo, desde el broker consideran que los instrumentos en pesos siguen ocupando un rol relevante en la administración de liquidez y la búsqueda de tasa. A través de fondos de inversión de corto y mediano plazo, es posible capturar tasas atractivas manteniendo disponibilidad, posicionándose como una alternativa más dinámica frente al plazo fijo tradicional.

«En este sentido, destacamos el fondo BALANZ Money Market, con un rendimiento en torno al 17%, y el fondo BALANZ Ahorro Pesos, con una TIR aproximada del 29%, combinando cobertura inflacionaria con tasa fija soberana», detallan.

Los activos de renta variable ganan terreno para los inversores con perfiles moderados y agresivos

Villar considera que, para un perfil moderado, a lo expuesto anteriormente se le puede sumar alguna obligación negociable que rinda entre el 7% y el 7,5% anual en dólares, frente al 6% y 6,5% de las anteriormente mencionadas.

La mayor tasa se debe a que el inversor asume un poco más de riesgo. A estos activos se le puede sumar algo de renta variable, principalmente del exterior según el especialista para evitar los riesgos electorales.

No obstante, aquellos que les interese tener algo de Argentina en el sector financiero, el experto considera interesante tener presente a BYMA, A3, Banco de Valores (VALO) y alguna petrolera como YPF.

Desde Balanz consideran que se puede incorporar a los Cedears, los cuales tienen potencial de crecimiento y diversificación internacional. «Gracias a estos instrumentos se pueden lograr exposición a sectores innovadores como Microsoft, IBM o Nvidia, lo que complementa al perfil conservador de la renta fija».

«En conjunto, se propone una cartera balanceada entre instrumentos en dólares, pesos y renta variable que prioriza estabilidad, diversificación y oportunidades de crecimiento en el mediano plazo. Según el tipo de inversor y riesgo buscado es la ponderación que se le dará a cada activo», añaden.

Por último, para un perfil agresivo, Villar considera que se debería tener una buena parte de la cartera en renta variable. «Se puede especular en pesos, tratando de hacer tasa por si el tipo de cambio queda estable o baja. Los bonos atados a la inflación también se deben tener en cuenta para este perfil, teniendo en cuenta los vencimientos para fin del año que viene», asegura.

Dentro del sector acciones, el analista considera que se debe tener presente a las acciones tecnológicas en Estados Unidos. Es importante tener presente que esta última cartera siempre se puede complementar con alguna parte «defensiva» y que el horizonte de inversión ronda los dos años en adelante.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,obligaciones negociables,dólares,renta variable

ECONOMIA

Ni el Mundial salva a Globant: claves del duro presente del unicornio argentino cuya acción ya perdió el 90% de su valor

La cotización de Globant, uno de los unicornios tecnológicos con raíces argentinas, experimentó en los últimos días una de las caídas más pronunciadas en la Bolsa de Nueva York. El valor de la acción perdió más del 90% desde su máximo histórico, registrando ahora niveles similares a los de 2017. Este desplome generó interrogantes sobre los motivos que impulsaron la crisis y sobre el futuro del sector, aun cuando la firma mostró presencia global durante el Mundial 2026.

La situación de Globant despertó preocupación entre analistas e inversores, que observaron cómo el precio de la acción descendió desde los 354,44 dólares, alcanzados el 9 de noviembre de 2021, hasta ubicarse en 29,12 dólares al 24 de junio de 2026. Al cierre de esta nota, perdía otro 1,55% en la rueda de hoy. La empresa tecnológica argentina quedó expuesta a una pérdida absoluta de 325,32 dólares por acción, lo que equivale a una baja porcentual del 91,8%. El derrumbe también se reflejó en el último año, período en el que la acción pasó de 91,11 dólares a 29,12 dólares, una caída del 68,1%.

Los reportes de resultados trimestrales y las previsiones de crecimiento se convirtieron en el principal foco de atención entre los inversores, no tanto por una situación financiera en rojo -la empresa gana dinero y no está endeudada- sino por expectativas pesimistas para el sector de servicios profesionales de energía.

Uno de los factores que más influyó en el valor de Globant fue la reducción de contratos con grandes clientes tecnológicos como resultado del auge de la inteligencia artificial (IA). El ajuste en la demanda de servicios de consultoría y transformación digital afectó los ingresos recurrentes de la compañía.

Es una tendencia que golpea a todo el sector de servicios tecnológicos en la medida en que las empresas tratan de resolver sus necesidades recurriendo a sus propias soluciones asistidas con IA antes que contratar los servicios de Globant o empresas similares.

Esa tendencia, que lleva varios años, se acentuó la semana pasada cuand todas las tecnológicas de servicios profesionales se hundieron en bloque tras una advertencia de Accenture. La empresa líder del sector anunció que facturará menos en los próximos meses por el impacto de la inteligencia artificial sobre su negocio, y su acción se desplomó hasta 19%, la mayor caída intradía de su historia. Globant y el resto de las competidoras se derrumbaron a la par.

El entorno global adverso para el sector tecnológico, marcado por la volatilidad, también impactó en la valoración de la empresa. El sector enfrentó un ajuste generalizado de las valuaciones, algo que se vio especialmente exacerbado tras las subas de tasas de interés en Estados Unidos, que redujeron el atractivo de las empresas de crecimiento.

La pérdida de confianza de los inversores institucionales se tradujo en una salida de fondos masiva de los mercados tecnológicos y emergentes. Los analistas señalaron que la caída en el precio respondió tanto a factores propios de la empresa como a condiciones externas. A pesar de la visibilidad global que logró Globant en el Mundial 2026, la exposición mediática no alcanzó para revertir las tendencias negativas ni para modificar la percepción de los inversores sobre la rentabilidad futura.

El contexto internacional de las empresas tecnológicas presentó desafíos adicionales. La competencia en el sector aumentó y muchos clientes ajustaron presupuestos, recortaron gastos en transformación digital y pospusieron nuevos proyectos. Este escenario perjudicó a compañías como Globant, que dependían de contratos de largo plazo con grandes corporaciones internacionales.

El ajuste de las valuaciones en el sector tecnológico se acentuó por el endurecimiento de la política monetaria de la Reserva Federal de Estados Unidos. El aumento de las tasas de interés incrementó el costo de financiamiento y redujo el atractivo de las acciones tecnológicas. Los fondos de inversión reorientaron sus estrategias y migraron hacia sectores considerados más defensivos, dejando en evidencia la vulnerabilidad de empresas de alto crecimiento como Globant.

El efecto sobre la acción de Globant se reflejó en la evolución diaria de su cotización, que mostró caídas sucesivas y una tendencia sostenida a la baja a partir de su máximo en 2021. El año 2026 resultó especialmente adverso, ya que el desplome se acentuó en los primeros meses y la acción alcanzó valores mínimos históricos. La compañía vio evaporarse el valor acumulado durante años de expansión y crecimiento.

La exposición global durante el Mundial 2026 no alteró el rumbo de la acción. La compañía buscó capitalizar su presencia en el evento deportivo para reforzar su posicionamiento internacional, pero los efectos no fueron inmediatos: la empresa invierte fuerte en visibilidad para intentar repuntar en ventas. Tal como lo explicó su CEO y cofundador, Martín Migoya, en una carta a inversores la estrategia de la empresa es un cambio en la forma de proveer servicios de IT de manera tal que los contratos sean más simples y escalables, en lugar de largo plazo.

Un cambio similar al pasaje del videoclub analógico a Netflix, según ejemplifican en el sector, que debería permitir a los clientes comprar los servicios del unicornio cuando y como lo necesitan. Se trata de servicios puntuales, bautizados como “AI Pods”, que permiten incorporar soluciones de inteligencia artificial supervisada por humanos y aumentar -o reducir- las compras del servicio de acuerdo a la necesidad.

Migoya argumentó ante inversores que ese es el futuro de la industria, una nueva forma de contratación y comercialización, pero que los resultados se verán con el tiempo.

Los analistas coincidieron en que la crisis de Globant no respondió únicamente a factores coyunturales. La salida de grandes fondos de inversión y la menor demanda de servicios digitales incidieron en la evolución del precio, pero las advertencias sobre perspectivas de menor rentabilidad futura también jugaron un papel relevante. El mercado ajustó sus expectativas y castigó a la acción, incluso en un contexto de alta visibilidad mediática.

El impacto de la crisis se reflejó en la comparación con años anteriores. La acción de Globant cotizaba sobre los 354 dólares en su pico máximo, mientras que en junio de 2026 apenas superó los 29 dólares. En los últimos doce meses, la baja alcanzó el 68%, un porcentaje que expone la magnitud de la corrección y la velocidad del ajuste.

El recorte de contratos con grandes clientes tecnológicos se sumó al entorno más desafiante para la industria. Empresas globales redujeron presupuestos de transformación digital y ralentizaron la aprobación de nuevos proyectos, lo que afectó la facturación de Globant y de sus competidores. El entorno de tasas de interés altas y la búsqueda de rentabilidad por parte de los fondos de inversión profundizaron la tendencia.

La serie histórica de la acción muestra que el derrumbe no fue abrupto en una sola jornada, sino que se extendió durante varios trimestres, con caídas recurrentes y rebotes acotados. Los reportes financieros de Globant y las previsiones de los analistas anticiparon que la empresa enfrentaría desafíos para recuperar el crecimiento y la rentabilidad de años anteriores.

La crisis de confianza se reflejó en la salida de fondos de inversión que, ante la desaceleración del sector tecnológico global, modificaron sus carteras y buscaron refugio en activos menos volátiles. El ajuste en la valuación de Globant respondió tanto a factores sectoriales como a la evolución propia de la empresa, que no logró compensar la menor demanda de servicios digitales.

El análisis de la evolución del precio de la acción permite identificar que la baja se aceleró en los últimos meses, especialmente tras la publicación de resultados por debajo de las expectativas y las advertencias sobre el crecimiento futuro. Los analistas recalcaron que la visibilidad global conseguida por la empresa, incluso en el Mundial 2026, no logró revertir la tendencia negativa.

Las perspectivas de menor rentabilidad y la reducción de la demanda de servicios digitales condicionaron la visión de los inversores institucionales. La reacción del mercado mostró que la visibilidad mediática y la presencia en eventos globales no resultaron suficientes para modificar la percepción sobre la solidez financiera de Globant.

La acción perdió más del 90% de su valor desde su punto máximo, mientras que la caída en el último año superó el 68%. El desplome expuso la vulnerabilidad de las empresas de alto crecimiento en un contexto de ajuste global para el sector tecnológico.

La serie histórica muestra que la corrección fue sostenida, con caídas sucesivas y rebotes puntuales que no lograron revertir la tendencia. El mercado castigó a Globant por la desaceleración de ingresos, la menor demanda, la salida de fondos y las perspectivas negativas sobre la rentabilidad futura.

El futuro de la acción de Globant permanece incierto para los analistas del sector, que monitorean la evolución de los ingresos, la recuperación de contratos y la capacidad de la empresa para adaptarse a un entorno global más desafiante.

El Gobierno oficializó este jueves la continuidad del bono mensual que entrega la Administración Nacional de la Seguridad Social (ANSES) a quienes cobran la jubilación mínima y otras prestaciones.

La decisión se publicó en el Boletín Oficial a través del Decreto 532/2026. El texto establece que el bono alcanzará los $70.000 para quienes perciben el haber mínimo jubilatorio.

Además del plus, los jubilados y pensionados recibirán en julio el ajuste mensual correspondiente a sus haberes. El incremento también se aplica a titulares de la Asignación Universal por Hijo (AUH) y Asignación Universal por Embarazo (AUE), dentro del esquema de actualizaciones del organismo previsional.

El monto total que percibirán los beneficiarios de la mínima en julio, sumando haber y bono, llegará a los $481.787.

Cuánto será la jubilación mínima en julio 2026

Con el ajuste confirmado para el séptimo mes del año, la jubilación mínima de ANSES alcanzará los $411.787,67. Ese valor rige para todos los haberes del piso previsional.

El mismo monto se aplica a la Pensión Universal para el Adulto Mayor (PUAM). También alcanza a las Pensiones No Contributivas (PNC) y al resto de las prestaciones del sistema.

La cifra representa el punto de partida para el cálculo del bono que se suma mes a mes. Sin ese plus, los titulares de la mínima cobrarían únicamente el haber base actualizado.

Quiénes cobran el bono ANSES en julio 2026

El Decreto 532/2026 especifica qué prestaciones quedan incluidas en el pago del plus mensual. La lista abarca distintos tipos de beneficios previsionales.

El bono alcanza a jubilados del sistema general de ANSES. También lo perciben los titulares de la Pensión Universal para el Adulto Mayor (PUAM), un esquema destinado a mayores de 65 años sin los aportes requeridos.

Dentro de las Pensiones No Contributivas (PNC), el beneficio llega a tres categorías: vejez, invalidez y madres de siete hijos o más. Todas esas prestaciones reciben el mismo tratamiento que la jubilación mínima a efectos del cálculo del plus.

El bono tiene carácter proporcional y decreciente: quienes superen el haber mínimo recibirán un monto menor, hasta alcanzar un tope combinado (haber más bono) de $481.787. De esa forma, el Gobierno focaliza la ayuda en los ingresos más bajos del esquema previsional.

Cuánto es el monto del bono completo

El Boletín Oficial fijó el valor del plus en $70.000 para la jubilación mínima. Ese importe se suma al haber base de $411.787,67.

Para haberes superiores al mínimo, el bono se reduce de manera proporcional. El mecanismo busca que ningún beneficiario supere los $481.787 en total.

Es decir, si un jubilado percibe un haber de $450.000, el bono se ajusta a la baja para no exceder el tope establecido. El sistema prioriza a quienes tienen menores ingresos dentro del esquema de Anses.

Ese diseño permite que el plus llegue con mayor fuerza a los sectores más vulnerables. Quienes ya cobran montos cercanos al tope reciben un importe marginal o nulo.

Calendario de pagos del bono para jubilados en julio

Anses dividió el cronograma en dos grupos: jubilados de la mínima y jubilados con haberes superiores. Las fechas varían según la terminación del DNI.

Jubilados que cobran la mínima:

- DNI terminados en 0: 8 de julio

- DNI terminados en 1: 10 de julio

- DNI terminados en 2: 13 de julio

- DNI terminados en 3: 14 de julio

- DNI terminados en 4: 15 de julio

- DNI terminados en 5: 16 de julio

- DNI terminados en 6: 17 de julio

- DNI terminados en 7: 20 de julio

- DNI terminados en 8: 21 de julio

- DNI terminados en 9: 22 de julio

Los beneficiarios de la mínima cobran primero, en días alternos durante la primera quincena de julio. El organismo previsional prioriza ese grupo para garantizar liquidez en los sectores de menores ingresos.

Jubilados con haberes superiores a la mínima:

- DNI terminados en 0 y 1: 23 de julio

- DNI terminados en 2 y 3: 24 de julio

- DNI terminados en 4 y 5: 27 de julio

- DNI terminados en 6 y 7: 28 de julio

- DNI terminados en 8 y 9: 29 de julio

Quienes perciben haberes por encima del mínimo cobran en la segunda quincena de julio, agrupados de a dos terminaciones de DNI por fecha. El cronograma abarca desde el 23 hasta el 29 de julio, cerrando el ciclo de pagos del mes.

El bono se acredita junto con el haber mensual en la misma fecha. No requiere trámite adicional ni gestión presencial en ANSES.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,jubilacion,bono,anses

Blue state leaders erupt after Supreme Court’s decision ending TPS protections for Haitians, Syrians

Confirman la desaparición de seis futbolistas venezolanos tras los terremotos en el país

Ni plazo fijo ni dólar: las mejores alternativas para invertir el aguinaldo

El Gobierno argentino dio detalles sobre la asistencia humanitaria que dará a Venezuela tras los terremotos

La CGT descartó un nuevo paro, pero confirmó que organizará una “gran marcha federal” con gremios y organizaciones sociales

Marley tomó una tajante decisión tras el escándalo de Flor Peña y Nico Occhiato: “Ya está llamando a…”

“El mejor del mundo”: los elogios a Messi y a la selección argentina en el arco político tras el triunfo ante Austria

Violencia, déficit fiscal y crisis sanitaria: los desafíos que enfrentará Abelardo de la Espriella en Colombia

A los 100 años, murió Alan Greenspan, histórico presidente de la Reserva Federal de Estados Unidos

AI-first: los detalles de la estrategia de Inteligencia Artificial del banco Santander

POLITICA2 días ago

POLITICA2 días agoDiputados: con el apoyo de bloques aliados, LLA logró frenar la sesión en la que la oposición buscaba interpelar a Adorni

- CHIMENTOS3 días ago

Wos cerró la Gira Bonaerense ’26 con ocho shows que reunieron a 25 mil personas

- ECONOMIA3 días ago

El desempleo registró una leve baja y alcanzó el 7,8%, pero creció fuerte el trabajo informal