ECONOMIA

Vaca Muerta: Por qué Neuquén aplica un nuevo canon al uso del agua

La Provincia dispuso este martes un incremento progresivo del canon que deberán abonar las empresas por el uso de agua en las perforaciones no convencionales, conocidas como la técnica de fractura o fracking, de exploración y explotación hidrocarburífera. Se busca así incentivar la reutilización y recirculación en la actividad de Vaca Muerta, en un contexto de emergencia hídrica presente en todo el territorio provincial.

La decisión quedó formalizada mediante la Disposición 260/26 de la subsecretaría de Recursos Hídricos, publicada en el Boletín Oficial, y fue ratificada por el Decreto Provincial 792. La norma definió que el agua constituye un recurso natural estratégico para el desarrollo económico, social y ambiental de la provincia.

La normativa, con incidencia directa en la actividad de Vaca Muerta, establece que, desde el 1 de julio de 2026, el canon por cada metro cúbico de agua utilizada en perforaciones no convencionales será equivalente al valor de 2,5 litros de combustible Oil Grado 3 de YPF, mientras que a partir del 1 de enero de 2027 ascenderá al equivalente de 3 litros por metro cúbico.

La disponibilidad del agua se encuentra sometida a una creciente presión debido a la sequía y al aumento de la demanda, por lo que se consideró que los valores vigentes del canon ya no resultaban suficientes para generar incentivos económicos que promuevan un uso más eficiente y sustentable del recurso.

A pesar de que el agua es un recurso clave para la industria petrolera, los avances tecnológicos incorporados a esta actividad permiten actualmente implementar mecanismos de recuperación, tratamiento, recirculación y reutilización de fluidos, posibilitando reducir la necesidad de nuevas captaciones de agua provenientes de fuentes públicas.

Un canon para la industria de Vaca Muerta

La normativa apunta específicamente a las actividades de perforación de exploración no convencional y perforación de explotación no convencional, que concentran el consumo industrial del agua, un tema largamente debatido por la industria, los gobiernos y la sociedad civil.

Además, la nueva regulación establece que el canon se aplicará según el destino final del agua, incluso cuando el abastecimiento sea realizado por terceros o prestadores de servicios, para lo cual las empresas deberán acreditar mediante documentación y declaraciones juradas el uso efectivo del recurso.

También instruyó a los organismos provinciales a desarrollar mecanismos de incentivo para aquellos proyectos que incorporen esquemas de aprovechamiento complementario del agua captada, destinándola además a iniciativas productivas, agropecuarias, forestales, industriales o ambientales.

La medida busca hacer frente a la emergencia hídrica declarada en Neuquén desde octubre de 2025 y responde a la estrategia de preservar las reservas de agua frente al crecimiento de la actividad hidrocarburífera.

La importancia del agua en el fracking

La estimulación hidráulica o fracking utiliza el agua como el componente principal de un fluido que se completa con arena y aditivos químicos. Este compuesto se inyecta a altas presiones en las secciones horizontales de los pozos para generar microfisuras en la roca, permitiendo la liberación y el flujo de los hidrocarburos atrapados.

En cuanto a las métricas de consumo actuales en la cuenca Neuquina, la intensidad de la actividad transformó las necesidades del recurso. Por etapa de fractura se estima en la industria que dependiendo del diseño y la longitud de la rama lateral, se demandan en promedio entre 1.000 y 1.500 metros cúbicos de agua por cada etapa.

Para el caso de pozo completo, con ramas horizontales que ya promedian los 3.000 a 3.500 metros de extensión y configuraciones de entre 30 y 50 etapas de fractura, un pozo no convencional típico en Vaca Muerta requiere un volumen total que oscila entre los 30.000 y 45.000 metros cúbicos de agua dulce, el equivalente a entre 30 y 45 millones de litros por perforación.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,agua,canon,neuquén,fracking,vaca muerta

ECONOMIA

El Gobierno explicó cómo pagará todos los vencimientos de deuda hasta después de las elecciones: las claves de la estrategia

El Ministerio de Economía dio a conocer el programa financiero para los años 2026 y 2027, con el objetivo de mostrar la hoja de ruta para cubrir todos los compromisos de deuda en moneda extranjera. Los cuadros oficiales muestran, de manera precisa, la suma total que el Gobierno debe afrontar durante esos dos años, así como el origen de los fondos para cada obligación.

Según la información presentada, el Tesoro nacional enfrenta necesidades de financiamiento en dólares que ascienden a USD 19.200 millones para 2026 y a USD 24.900 millones para 2027. Estas cifras incluyen tanto los pagos de capital como los intereses de la deuda, además de otras erogaciones puntuales.

El programa financiero no solo detalla cuánto debe pagar la Argentina, sino también cómo planea obtener los recursos necesarios para cumplir con cada uno de estos compromisos. El Gobierno publicó la lista de fuentes de financiamiento previstas para cada año, con montos asignados a cada uno de los instrumentos.

Para cubrir los USD 19.200 millones de necesidades en 2026, el Gobierno espera contar con USD 22.900 millones en fuentes de financiamiento, lo que genera un excedente de USD 3.700 millones que, según el plan oficial, quedará disponible para el año siguiente.

Las fuentes de financiamiento para 2026 incluyen:

- Compra de dólares al Banco Central: USD 6.700 millones

- Roll over intra sector público (capital e intereses): USD 800 millones

- Préstamos con garantía de organismos internacionales: USD 4.000 millones

- Desembolso del FMI: USD 1.900 millones

- Organismos internacionales (excluyendo FMI): USD 2.800 millones

- Emisiones locales: USD 6.000 millones

- Emisiones internacionales: No se definió un monto (el Gobierno aclara que es una opción, no un objetivo inmediato)

- Otras fuentes de financiamiento: No se informaron montos para 2026

- Privatizaciones: USD 800 millones

Para 2027, el esquema financiero prevé exactamente el mismo monto en necesidades y fuentes: USD 24.900 millones. De este modo, la planificación contempla cubrir la totalidad de los compromisos asumidos.

Las fuentes para 2027 se estiman de la siguiente manera:

- Saldo del programa financiero 2026: USD 3.700 millones (el excedente acumulado el año anterior)

- Compra de dólares al Banco Central: USD 4.900 millones

- Roll over intra sector público (capital e intereses): USD 1.800 millones

- Préstamos con garantía de organismos internacionales: No se asignó monto específico para este rubro en 2027

- Desembolso del FMI: USD 1.700 millones

- Organismos internacionales (excluyendo FMI): USD 4.200 millones

- Emisiones locales: USD 5.000 millones

- Emisiones internacionales: No se estimó un monto concreto, figura como opción

- Otras fuentes de financiamiento: USD 2.000 millones

- Privatizaciones: USD 1.500 millones

El Gobierno explicó que parte de los recursos surgirá de adquisiciones de dólares al Banco Central, tanto en 2026 como en 2027. Además, el plan incluye la refinanciación de deuda dentro del sector público, es decir, renovar títulos que vencen mediante colocaciones a organismos estatales.

Otra fuente relevante son los préstamos que cuentan con garantía de organismos internacionales como el Banco Mundial y el Banco Interamericano de Desarrollo. Para 2026, la previsión es obtener USD 4.000 millones en este tipo de créditos, con tasas ya negociadas y aprobaciones en curso.

El Fondo Monetario Internacional (FMI) también aparece entre las fuentes tanto para 2026 como para 2027, con desembolsos programados de USD 1.900 millones y USD 1.700 millones, respectivamente. Además, el Gobierno espera recibir fondos de otros organismos internacionales, por USD 2.800 millones en 2026 y USD 4.200 millones en 2027.

Las emisiones locales representan una porción significativa del financiamiento. En 2026, el monto estimado es de USD 6.000 millones, mientras que para 2027 la cifra prevista es de USD 5.000 millones. En cuanto a las emisiones internacionales, el Gobierno no definió un monto, ya que la intención oficial es recurrir a los mercados solo si las condiciones resultan favorables.

Finalmente, el plan contempla ingresos por privatizaciones: USD 800 millones en 2026 y USD 1.500 millones en 2027. Además, para 2027 se incorpora la categoría de otras fuentes de financiamiento, que sumarían USD 2.000 millones.

El Ministerio de Economía destacó que el esquema para 2026 arroja un saldo positivo de USD 3.700 millones, que se transferirá como colchón para 2027. Esto significa que, si se cumplen las previsiones, el Tesoro comenzará el año electoral con recursos disponibles para cubrir parte de los vencimientos, reduciendo la presión financiera.

Para 2027, el plan propone utilizar ese saldo acumulado junto con el resto de las fuentes ya detalladas, de modo que el total cubra exactamente la suma de los pagos comprometidos para ese año.

Las garantías de créditos y los desembolsos de organismos internacionales representan una pieza clave en el programa financiero. El Ministerio de Economía incluyó préstamos con garantía del Banco Mundial y el BID, así como fondos provenientes del FMI y otros entes multilaterales. Además, el Gobierno dejó abierta la posibilidad de realizar emisiones internacionales si las condiciones de mercado resultan favorables, pero aclaró que no es un objetivo prioritario, sino una alternativa.

En el caso de los bonos y emisiones locales, el plan prevé continuar utilizando instrumentos como los Bonares y los Globales para renovar vencimientos y captar fondos en el mercado argentino, según la demanda y las tasas disponibles.

Durante la presentación, funcionarios mencionaron que las próximas licitaciones incluirán nuevos instrumentos, como el Bonar 2029 (AO29), y que parte de la estrategia consiste en ampliar el acceso a fuentes de financiamiento local. El objetivo, según el equipo económico, es sostener la acumulación de reservas y evitar tensiones en los meses previos a las elecciones.

El programa también contempla la posibilidad de renegociar condiciones o sumar alternativas de financiamiento si el contexto lo requiere, incluyendo eventuales acuerdos bilaterales o préstamos puente.

El mercado financiero consolida una de las tendencias más esperadas por el sector corporativo y el propio Gobierno: el riesgo país de la Argentina aceleró su racha bajista y perforó la barrera de los 420 puntos básicos, ubicándose en 415 unidades. Se trata del nivel más bajo en los últimos ocho años (la era de Javier Milei y los registros del gobierno de Mauricio Macri desde abril de 2018).

Este desplome del indicador —que a comienzos de año promediaba niveles muy superiores— funciona como un termómetro de la pax cambiaria y de la paulatina compresión de tasas que beneficia a los activos locales.

Por qué el riesgo país se desplomó en las últimas semanas

Este descenso vertical del índice EMBI no responde al azar, sino a un cambio radical en las expectativas del mercado global respecto a la solvencia de la Argentina. La caída hacia la zona de los 400 puntos se sostiene sobre tres pilares macroeconómicos concretos que el Palacio de Hacienda logró alinear en el inicio de este año:

- Ancla fiscal inquebrantable: El mercado ya no ve el superávit financiero como un hecho estacional. La continuidad del equilibrio en las cuentas públicas opera como la mayor garantía de que el Estado no emitirá pesos espurios ni necesitará recurrir a un endeudamiento asfixiante en el mercado interno para cubrir baches de caja.

- Saneamiento del balance del BCRA: La eliminación gradual de los pasivos remunerados y la consistente absorción de pesos permitieron desinflar las expectativas de devaluación brusca. La reducción de la brecha cambiaria a mínimos históricos pavimentó el camino para esta compresión de tasas.

- Garantía de pagos futuros: El diseño de mecanismos específicos y el uso de depósitos en el exterior para asegurar el pago de los cupones de capital e intereses de los bonos soberanos para los próximos vencimientos eliminaron el fantasma del default de corto plazo, que era el principal componente del «riesgo argentino» hace apenas unos meses.

Según Fernando Camusso, de Rafaela Capital: «El mercado observa que el Gobierno empezó a demostrar que puede cumplir con las promesas que hizo para mejorar la economía, incluso si hay algunas cuestiones que no están claras para el segundo semestre. El entorno macroeconómico pesa fuerte».

Por su parte, para Fernando Marull: «La baja del riesgo país responde estrictamente a factores que combinan el contexto global y el local. Tras los últimos datos de empleo en Estados Unidos, más inversores se inclinaron a los mercados emergentes y compraron activos de estos países, entre ellos, la Argentina».

Cómo se mide el riesgo país

El indicador es elaborado diariamente por el banco de inversión norteamericano J.P. Morgan bajo el nombre técnico de EMBI (Emergencia Markets Bond Index). Su lógica es matemática y mide la brecha de rendimiento:

- Se calcula la diferencia (spread) entre la tasa de interés que pagan los bonos en dólares emitidos por un país emergente (en este caso, los Globales y Bonares de Argentina) y la tasa que pagan los bonos del Tesoro de los Estados Unidos, considerados el activo libre de riesgo a nivel global.

- La equivalencia: Se expresa en puntos básicos. Cada 100 puntos básicos equivalen a 1% anual de tasa de interés extra por encima de los rendimientos norteamericanos. Con el indicador actual en 415 puntos, significa que el mercado le exige a un bono soberano argentino un rendimiento aproximado de 4,15% por encima de la tasa estadounidense para captar inversores.

Dónde se para Argentina en la comparación regional

A pesar de la fuerte compresión de tasas de las últimas semanas, la Argentina sigue mostrando una dualidad estructural en la región: protagoniza la reducción más veloz del indicador, pero todavía carga con el costo de financiamiento más alto del vecindario, exceptuando casos como Bolivia.

Riesgo país promedio por país (Puntos Básicos):

- Uruguay: 90

- Chile: 100

- Perú: 108

- Paraguay: 99

- Brasil: 200

- Colombia: 300

- Argentina: 415

La historia reciente de este indicador expone las crisis de deuda crónicas del país y la volatilidad institucional:

El mínimo histórico absoluto: Se tocó en enero de 2007, cuando el indicador rozó los 180 puntos básicos, traccionado por el millonario canje de deuda de 2005 y el viento de cola de los commodities. Durante la gestión previa al inicio de la corrida cambiaria de Cambiemos (marzo de 2018), el piso rondaba las 400 unidades.

El máximo histórico absoluto: Ocurrió durante el estallido de la crisis de 2001. El 24 de diciembre de ese año, tras el default declarado por Rodríguez Saá, el indicador rozó los 7.222 puntos. Más cerca en el tiempo, luego de las PASO de agosto de 2019, el indicador volvió a encender alarmas saltando por encima de los 2.500 puntos, y superó los 2.900 previo a la reestructuración de 2020.

A cuánto debe bajar el riesgo país para que Argentina vuelva a emitir deuda

Para que la Argentina pueda emitir nueva deuda en el exterior sin que el costo sea prohibitivo, el mercado baraja un «número de corte» técnico, aunque los analistas advierten que la tasa final dependerá de la tasa de los bonos norteamericanos a 10 años (que hoy ronda el 4%).

«Para volver al mercado de manera genuina y sostenible, el riesgo país debería estabilizarse por debajo de los 300 puntos básicos. Emitir hoy con 415 puntos implicaría convalidar una tasa cercana al 8% o 9% anual en dólares. Para refinanciar vencimientos de forma eficiente, la Argentina necesita colocar deuda a tasas del 6% o 7% como máximo, algo que solo se logra arrimando el indicador a la línea de los 250 puntos, donde hoy juegan Brasil o Colombia», explica Gustavo Ber, economista y director de Estudio Ber.

Por su parte, Nery Persichini, de GMA Capital, agrega: «El número mágico para que el soberano vuelva a emitir está en la zona de los 300 a 350 puntos. Menos de eso sería óptimo, pero ya en esos niveles el costo financiero es pagable. Sin embargo, no es un proceso automático: las corporativas locales ya se financian a tasas muy bajas, pero el Estado todavía tiene que rendir un examen de confianza más largo frente a los fondos internacionales».

La compresión del riesgo país es una condición necesaria, pero no suficiente. Los bancos de inversión internacionales y los analistas locales coinciden en que el Palacio de Hacienda debe destrabar tres frentes clave para que los inversores extranjeros vuelvan a firmar cheques para el Tesoro:

- Salida del cepo cambiario: Es el principal freno estructural. Ningún gran fondo internacional va a ingresar dólares frescos para comprar bonos si persisten restricciones para la libre remisión de utilidades o si perciben que el valor del tipo de cambio está administrado de forma artificial. La unificación cambiaria es la garantía de salida que exige el mercado.

- Acumulación neta de reservas internacionales: Si bien el Banco Central logró sanear su balance y salir de los niveles críticos de reservas netas negativas, el mercado internacional exige ver un flujo constante y genuino de acumulación de divisas que garantice el pago de los abultados vencimientos de deuda de los próximos años, sin depender exclusivamente de refinanciaciones (rollover).

- Sostenibilidad política y reformas de fondo: El superávit fiscal financiero es el pilar de la baja actual, pero Wall Street mira el mediano plazo. Se necesita demostrar que el orden fiscal actual es sostenible en el tiempo y cuenta con respaldo institucional y legislativo, de modo que un eventual cambio de signo político en el futuro no ponga en riesgo los compromisos asumidos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,mauricio macri,riesgo país,bonos

ECONOMIA

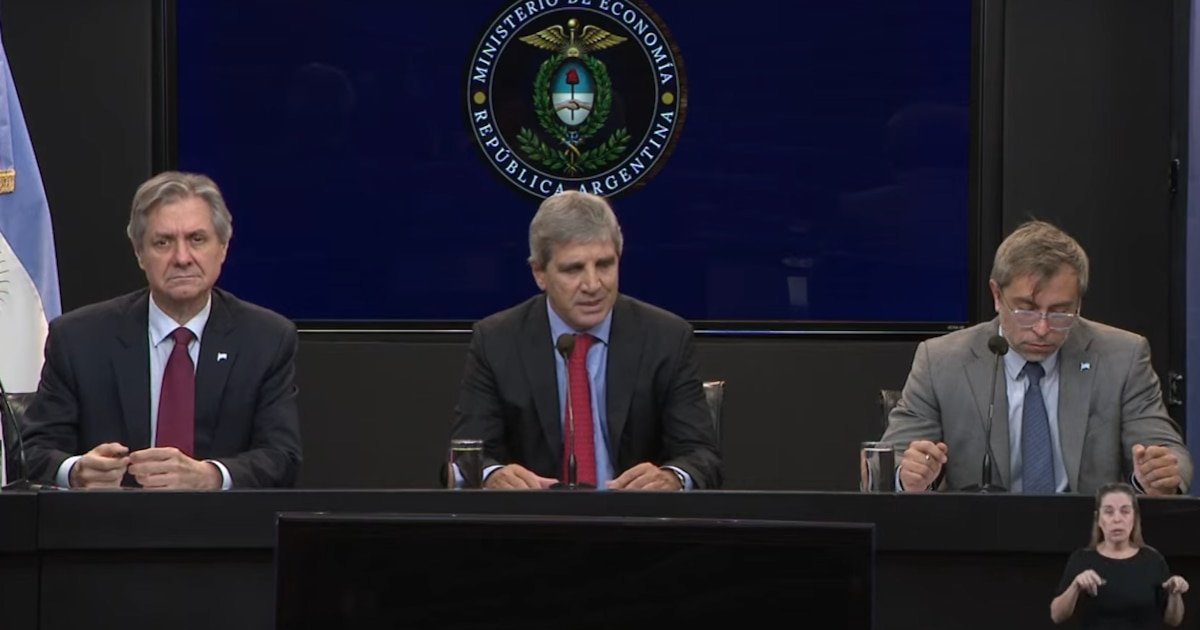

Caputo presentó el plan financiero hasta 2027: “Salir a los mercados es una opción, no un objetivo”

En conferencia de prensa, el ministro de Economía, Luis Caputo, presentó un programa financiero para afrontar abultados pagos de 2027 sin definir una fecha para emitir deuda en los mercados internacionales. “Salir a los mercados es una opción, no un objetivo”, aseguró.

El titular del Palacio de Hacienda aseguró que es un programa conservador con “opcionalidades” con algunos instrumentos que se están trabajando desde hace más de un año. “Hay otras como salir a los mercados internacionales que cuando vean que está en cero, tanto este año como el que viene, aunque podría ser una opción. Es una opción más, no un objetivo”, sostuvo.

La clave esta en que a diferencia del pasado para Caputo, ahora a medida que el tiempo pasa juega a favor de la Argentina, ya que como los fundamentos del programa económico son sólidos, el tiempo lleva a que las variables mejoren entre ellas el riesgo país, que la semana pasada cerró en 415 puntos básicos (p.b). Marcando un nuevo mínimo en lo que va de gestión de Javier Milei y desde 2018.

“La tasa a la que se financia el país hace mucha diferencia; no es lo mismo al 6% a 10 años que si lo hubiéramos hecho al 12,5% en esa época”, sostuvo Caputo en referencia a quienes aseguran que el Gobierno debería aprovechar las ventanas que se abrieron en el pasado con la baja del riesgo país y salir a colocar al mercado internacional.

Según detallo el secretario de Finanzas, Federico Furiase, las necesidades para lo que resta de 2026 son por USD 19.200 millones mientras que las fuentes de financiamiento suman USD 22.900 millones. Lo que genera un colchón por USD 3.700 millones. Entre las cuales se destaca la compra de dólares al Banco Central de la República Argentina (BCRA) por USD 6.700 millones, roll over intra sector público (capital e intereses) por USD 800 millones, prestamos con garantías de organismos internacionales por USD 4.000 millones.

“Tenemos prestamos con garantías con organismos internacionales por USD 4.000 millones. Dentro de poco vamos a tener los anuncios, esto implica la garantía del Banco Mundial por USD 2.000 millones con una tasa de 6,3%. Después hay otro prestamos con el Banco Interamericano de Desarrollo (BID) con una tasa de 7,75%. Y estamos negociando otro préstamo por USD 1.000 millones”, sostuvo Furiase.

Ademas, el programa financiero para los meses que faltan de este año contempla, desembolsos por parte del Fondo Monetario Internacional (FMI) por USD 1.900 millones, con organismo internacionales (excluyendo al FMI) por USD 2.800 millones, emisiones locales por USD 6.000 millones (de los cuales USD 4.000 millones ya se emitieron con el Bonar 2027 y Bonar 2028). Este será un Bonar 2029 (AO29), el cual según explicó Furiase, la única diferencia será que en las primera licitación no se va a poner un monto máximo, pero si un cupo límite de USD 2.000 millones. Y por privatizaciones se esperan, para lo que resta del 2026, USD 800 millones.

El programa también contempla emisiones en el mercado internacional pero sin una cifra definida. “En emisiones internacionales pusimos un guion y no cero. Es una opción el mercado internacional en función de como evolucione el mercado nacional, internacional y las tasas”, destacó Furiase en línea con las declaraciones del ministro de Economía Caputo.

Para el 2027, las necesidades son USD 24.900 millones mientras que las fuentes ascienden a esa misma cifra. En donde se parte del saldo del programa financiero 2026 por USD 3.700 millones. Ademas se contempla la compra de dólares al BCRA por USD 4.900 millones, roll over intra sector público (capital e interés) por USD 1.800 millones, desembolsos por parte del Fondo Monetario Internacional (FMI) por USD 1.700 millones.

Ademas de desembolsos de organismo internacionales (excluyendo al FMI) por USD 4.200 millones, emisiones locales por USD 5.000 millones, otras fuentes de financiamiento por USD 2.000 millones -que sería un préstamo bilateral- y privatizaciones por USD 1.500 millones.

El plan que presentó Caputo se apoya en garantías internacionales aseguradas con el Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), además de la reestructuración de operaciones de pase pasivo con bancos internacionales. El secretario de Finanzas, Federico Furiase, había anticipado que se trataba de un “programa financiero conservador” que buscará cubrir los vencimientos en dólares y fortalecer los colchones de reservas, con apoyo de Estados Unidos y mecanismos para adaptarse a distintos escenarios.

Noticia en desarrollo

Sandra Pettovello echó a la coordinadora de políticas sociales

Sigue el frío matinal y habrá amplitud térmica: así estará el clima en el AMBA esta segunda semana de julio

El Gobierno explicó cómo pagará todos los vencimientos de deuda hasta después de las elecciones: las claves de la estrategia

Filipe Luis fue presentado como nuevo entrenador del Monaco

Javier Milei y Victoria Villarruel coincidirán en el acto oficial del 9 de julio en Tucumán

Gravísima acusación contra la hija de Yanina Latorre, Lola: «En las fiestas electrónicas no se la ve tan…»

Uno por uno, los gremios que cobrarán aumento de sueldo en julio 2026

Russia unleashes nearly 600 missiles and drones on Kyiv in deadliest strike since May

Six Kurdish fighters killed in IRGC ambush as clashes spread across western Iran

Plazo fijo: cuánto pagan los principales bancos por depositar $1 millón a 30 días

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoEl Salvador, segundo país más dependiente de importaciones alimentarias, según la Mesa por la Soberanía Alimentaria

- ECONOMIA3 días ago

Cierra un emblemático bar de la noche porteña: los motivos y cuándo dejará de funcionar

- POLITICA3 días ago

Ferraresi renunció a la intendencia de Avellaneda para “asumir desafíos” de la mano de Kicillof