ECONOMIA

El presupuesto educativo a nivel nacional se redujo casi 50% en los últimos dos años

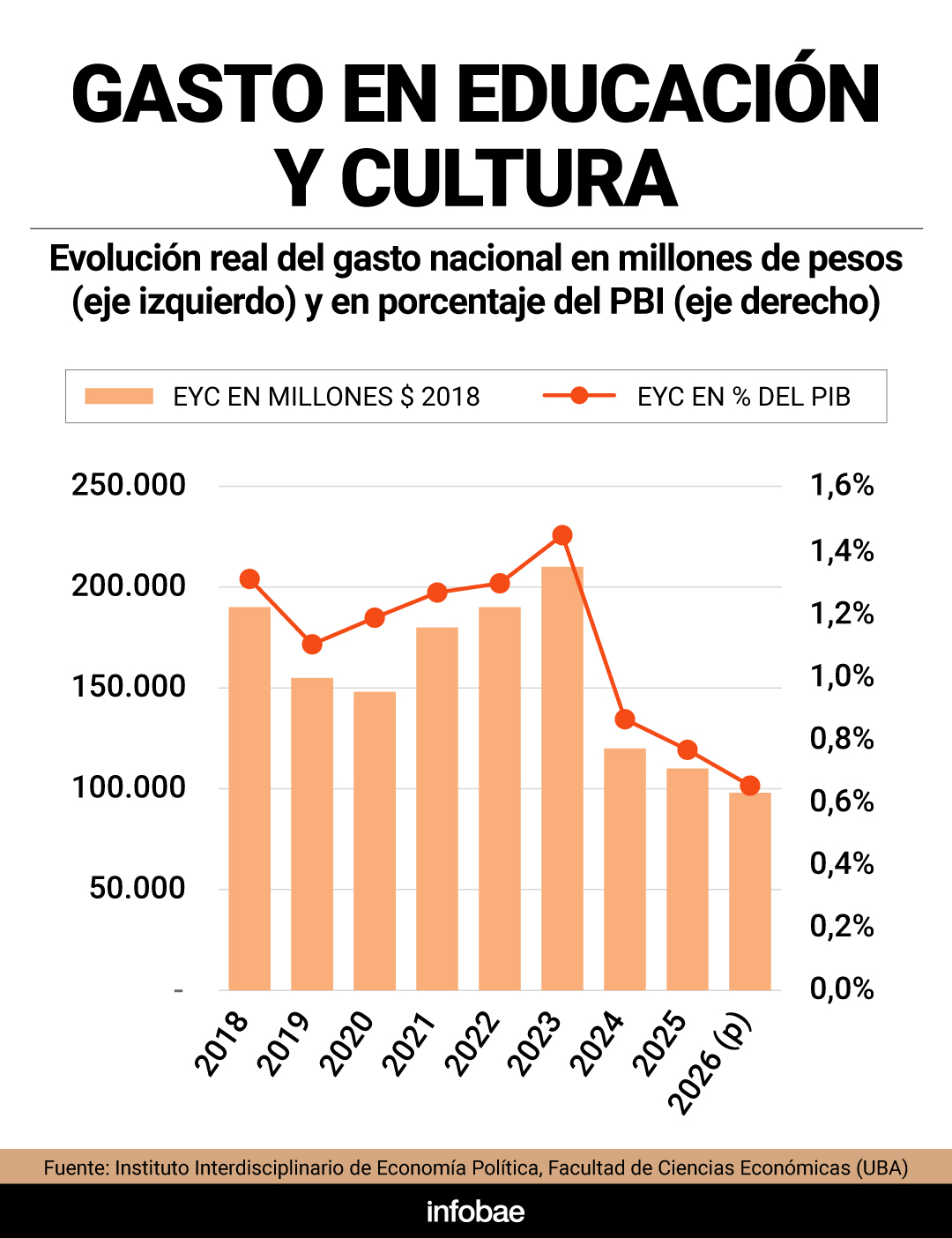

Mientras que las universidades siguen a la espera del cumplimiento de la ley de financiamiento aprobada en el Congreso y ratificada por la Corte Suprema, un estudio de la UBA calculó que el presupuesto educativo cayó 47,7% en el bienio 2024-2025.

Así surge de un informe del Instituto Interdisciplinario de Economía Política (IIEP) de la Facultad de Ciencias Económicas, que destacó que en 2024 la función Educación y Cultura presentó una contracción real de 43,2% respecto del año anterior y redujo su participación en el PBI en aproximadamente 0,6 puntos porcentuales.

Si bien esto ocurre en el marco de un proceso más amplio de ajuste del gasto público nacional, la “motosierra” fue relativamente más profunda en esta área.

Por su magnitud y composición, esta caída se explica en gran medida por la discontinuación del Fondo Nacional de Incentivo Docente (FONID), que complementaba los salarios docentes en las provincias.

Como consecuencia, las jurisdicciones debieron asumir una mayor responsabilidad financiera, lo que reforzó el carácter descentralizado del sistema educativo argentino.

En 2025 se consolidó la trayectoria iniciada en 2024, con un retroceso de 7,9% en términos reales. “El ajuste volvió a concentrarse en algunos de los principales componentes del gasto educativo nacional, particularmente las transferencias destinadas a universidades y provincias y a programas de apoyo a estudiantes”, destacó el IIEP.

Según lo proyectado para 2026, de no producirse nuevas ampliaciones de las partidas presupuestarias vigentes, el gasto en esta función volvería a registrar un descenso real de 12,7%.

De concretarse este escenario, el presupuesto educativo nacional acumularía tres años consecutivos con variaciones negativas en términos reales. Además, la participación de Educación y Cultura tanto en el PBI como dentro del gasto total de la Administración Pública Nacional (APN) se ubicaría en mínimos desde el inicio de la serie.

Por programas, las transferencias destinadas al financiamiento universitario -a través del programa Desarrollo de la Educación Superior- mostraron una merma real de 5,4% interanual en 2025, mientras que las becas estudiantiles se redujeron en un 42,5% y el programa de Gestión Educativa y Políticas Socioeducativas bajó 49,5%.

La principal excepción fue el Plan Nacional de Alfabetización, que incrementó su ejecución y se convirtió en una de las principales líneas de acción de la Secretaría de Educación.

Otro punto relevante que analizó el IIEP se vincula con los distintos modelos posibles de financiamiento. Históricamente, se organizó en torno a un esquema orientado principalmente a la oferta, en el que los recursos públicos se asignan a los sistemas provinciales y a las instituciones con el objetivo de garantizar infraestructura, cargos docentes y salarios, asegurando condiciones básicas de funcionamiento.

En contraste, la asignación por demanda se inscribe dentro de los cuasi-mercados educativos, basados en la separación entre aportes estatales y provisión.

Bajo este enfoque, el Estado puede sostener la educación con la transferencia de recursos a las familias o estudiantes para que elijan entre distintos proveedores educativos. De este modo, la competencia entre instituciones y la libertad de elección funcionarían como mecanismos para mejorar la eficiencia y la calidad del sistema.

Sin embargo, el IIEP considera que es necesario incorporar también sus efectos sobre la equidad, la cohesión social y la distribución territorial de la oferta.

“En contextos de fuerte desigualdad, los mecanismos de competencia pueden derivar en segmentación de la matrícula, debilitamiento de la oferta estatal y ampliación de brechas preexistentes”, explicó el informe.

El Gobierno promueve la discusión sobre la implementación de vouchers, becas o transferencias directas a familias, poniendo foco en la libertad de elección y la competencia entre instituciones. Pero dichas propuestas “plantean interrogantes respecto de sus posibles efectos sobre la segmentación social, la desigualdad territorial y la fragmentación del sistema educativo”, sostuvieron en la UBA.

En el plano fiscal, indican que un eventual cambio entre ambos modelos no es neutro. Para el IIEP, el financiamiento de la oferta permite orientar recursos según criterios de cobertura territorial y sostenimiento institucional, mientras que el de la demanda traslada parte de las decisiones de asignación hacia familias y estudiantes. Esto redefine el rol estatal, reduciendo el apoyo a capacidades instaladas y aumentando el subsidio a elecciones individuales.

Recordaron que desde 2024 se aplican vouchers para familias con hijos en escuelas privadas subvencionadas, los cuales alcanzaron a 830.000 estudiantes en 2024 y 504.808 en 2025. “Esta iniciativa no constituyó un sistema generalizado, sino una transferencia focalizada y orientada a cubrir parcialmente el pago de cuotas”.

“La implementación del programa implicó un refuerzo a los recursos nacionales destinados a la educación de gestión privada, en un contexto de desfinanciamiento a la estatal”, subrayó el IIEP. En 2023 ya se había habilitado la deducción en Ganancias de gastos escolares privados, beneficio fiscal que favorece a sectores de mayores ingresos.

Asimismo, el proyecto de “Libertad Educativa” propone transferencias a instituciones privadas. En la ley vigente, el financiamiento se menciona en el marco de la supervisión y, en ciertos casos, subvenciones, pero sin el mandato de “regularidad”.

“Si bien el objetivo es garantizar el derecho de los padres a optar por una educación acorde a sus valores, esto implicaría una nueva vía de refuerzo al financiamiento de las escuelas privadas en el marco de un retroceso de los recursos para la educación pública. Los cambios podrían profundizar la segmentación del sistema y tener efectos desigualadores en el acceso a la educación de calidad”, señaló el IIEP.

Además, de acuerdo al reporte, el alcance este tipo de políticas es muy acotado, ya que la matrícula se encuentra altamente concentrada en las escuelas públicas, excepto en CABA.

“Podemos decir que estas políticas podrían contribuir a reforzar las desigualdades territoriales existentes en materia de capacidad de financiamiento, ya que algunas de las jurisdicciones donde se concentra la mayor parte de la matrícula de gestión privada son aquellas con mayor disponibilidad presupuestaria”, concluyó el IIEP.

preparatoria,aula,clase,banca,pupitre,estudiante,ausencia,escuela,educación,vacío

ECONOMIA

Qué espera con urgencia el mercado tras la buena respuesta inicial al plan anticrisis de Caputo

El economista Miguel Kiguel tiene un diagnóstico que, hoy en día, es compartido por varios de sus colegas y también por las consultoras más escuchadas en la City.

«El semestre que arranca no va a ser fácil, pero tampoco empieza desde cero. El Gobierno llega con una mejor posición de reservas, una inflación que retomó el camino descendente y un volantazo político. Lo más difícil será convertir un semestre financieramente sólido en algo que también se sienta en el bolsillo y que, llegado 2027, pueda trasladarse a las urnas», apuntó Kiguel.

La preocupación por la situación de la denominada «economía real» es concreta y extendida. Para los economistas no está nada claro cuáles podrían ser los motores de la actividad económica.

El mercado financiero tomó muy bien el anuncio de Luis Caputo sobre el plan para refinanciar los vencimientos de la deuda de los próximos 18 meses. No es poco; la incertidumbre por los dólares siempre es la base de las crisis en la Argentina, pero nadie duda de que en el actual contexto falta más.

El mensaje de Caputo sobre los vencimientos de deuda

Lo cierto es que Caputo consiguió ayer lunes un objetivo que venía persiguiendo desde hace meses: despejar el principal foco de preocupación de los inversores. Con el anuncio de su estrategia para afrontar los vencimientos de deuda de este año y de 2027, el equipo económico buscó instalar la idea de que no habrá una nueva crisis cambiaria ni sobresaltos financieros en la antesala de las elecciones.

El mensaje fue contundente. La administración de Javier Milei aseguró que tiene cubiertos los compromisos de deuda por u$s19.200 M de este año y que también tiene diseñado el esquema para afrontar los u$s24.900 M que vencen en 2027. Incluso sostuvo que el programa financiero para 2026 terminaría con un excedente de unos u$s3.700 M.

La señal apunta directamente al mercado. Después de las turbulencias cambiarias de 2025, el Gobierno intenta convencer a bancos, fondos de inversión y empresas de que esta vez el dólar permanecerá bajo control y que no habrá riesgos de un default que obligue a cambiar el rumbo económico.

Sin embargo, una vez despejado —al menos parcialmente— el frente financiero, la atención comienza a desplazarse hacia otro problema que preocupa tanto a los empresarios como a los propios inversores: la economía real sigue mostrando señales de debilidad.

La reactivación que no llega y el consumo masivo que no despega

Mientras las variables financieras muestran una situación mucho más ordenada que un año atrás, la actividad continúa ofreciendo un panorama heterogéneo, con varios sectores todavía en retroceso. Los últimos indicadores recopilados por iProfesional, en base a fuentes oficiales y de las cámaras empresariales, muestran que los últimos 90 días fueron particularmente flojos para la producción.

La industria sufrió una caída mensual superior al 3%, la construcción retrocedió más del 3% y el comercio también volvió a mostrar números negativos. Lo más preocupante es que el deterioro no aparece concentrado en un único sector. Los economistas remarcan que las bajas y subas se distribuyen entre distintas ramas de actividad, lo que dificulta encontrar una explicación puntual. El fenómeno luce bastante más generalizado de lo esperado.

Donde más se percibe la desaceleración es en el consumo. El patentamiento de autos volvió a caer, las escrituras en la Ciudad de Buenos Aires retrocedieron y tampoco aparecen señales claras de recuperación en el crédito al sector privado. La recaudación también encendió una alarma: registró en junio una merma del 7,6% real.

La morosidad bancaria continúa en niveles históricamente elevados, un dato que explica por qué las entidades financieras mantienen una actitud mucho más cautelosa a la hora de prestar dinero. Sin crédito y con familias todavía financieramente ahogadas, el consumo masivo continúa sin encontrar un motor consistente.

En este escenario complicado, algunos datos ofrecen cierto alivio. El salario real volvió a mostrar una ligera mejora en los últimos 60 días y, si el proceso desinflacionario continúa, podría comenzar a traducirse en una recuperación más firme del poder adquisitivo durante los próximos meses. Pero, por ahora, ese efecto todavía no alcanza para modificar el humor del mercado interno.

La economista Marina Dal Poggetto dio un panorama para los próximos meses en su último informe:

«Hacia adelante, según nuestro estimador de actividad, la economía volvería a rebotar en junio con una suba del 0,8% empujado principalmente por el segmento de bienes. La mayor tracción es concedida por el sector energético, luego de un gran mayo, con una suba del 8,1% s.e., mientras que la construcción volvería a dar buenas señales anotando un crecimiento del 2,8% sin estacionalidad«.

El desafío electoral que enfrentará Milei si la macro no baja a la calle

Hasta ahora, la principal preocupación de los financistas era evitar una nueva crisis cambiaria de cara a las próximas elecciones presidenciales. Con el anuncio oficial sobre el financiamiento de la deuda, el Gobierno intentó responder a esa inquietud.

Ahora la discusión cambia de eje: el desafío pasa por transformar esa estabilidad financiera en crecimiento económico más generalizado. En definitiva, aparece un trade-off que hasta hace pocos meses permanecía oculto.

Para el Gobierno ya no alcanza con mostrar una inflación en descenso y un programa financiero blindado. El mercado empieza a exigir que esa estabilidad también llegue a las fábricas, al comercio, al consumo y al bolsillo.

No se trata solamente de una cuestión económica. También es política.

Entre los inversores existe la convicción de que, si la mejora de la macro no termina llegando a la economía cotidiana durante los próximos meses, Milei podría enfrentar mayores dificultades para sostener el respaldo electoral que necesitará de cara a la elección presidencial de 2027.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,política económica,consumo

ECONOMIA

El fabricante de Nike y Adidas cierra su última planta en la Argentina y despide a sus 150 trabajadores

Grupo Dass, la firma de capitales argentinos y brasileños y uno de los principales jugadores de la industria del calzado local, cerró de forma definitiva su planta de Eldorado, en la provincia de Misiones, y despidió a los 150 trabajadores que aún quedaban en el establecimiento. La empresa comunicó al sindicato del sector que la producción cesará entre el 17 y el 25 de julio, y garantizó el pago del 100% de las indemnizaciones correspondientes.

Según pudo saber Infobae, la decisión responde a una adaptación al nuevo escenario comercial: con la apertura de las importaciones, resulta más conveniente y rentable traer el producto terminado desde el exterior que fabricarlo en el país. Nike y Adidas, las dos marcas para las que Dass producía en Eldorado, ya abastecen el mercado local desde las ocho plantas que el grupo opera en Brasil, donde los costos son más competitivos. La falta de pedidos de ambas marcas para la producción local dejó a la fábrica misionera sin actividad sostenible.

El grupo, no obstante, no abandonará su presencia en la Argentina. Sí cambiará su perfil de operaciones. Según comentaron fuentes del sector a este medio, el grupo continuará en el país como representante e importador de Fila, Umbro y Asics —marcas cuyas licencias administra— y concentrará su actividad en las funciones comerciales y logísticas. Coronel Suárez y Cañuelas serán los dos centros logísticos desde los que operará la firma.

La Unión de Trabajadores de la Industria del Calzado (UTICRA) atribuyó el cierre a la apertura de importaciones, la caída del consumo interno y la ausencia de políticas de apoyo a la industria nacional. Infobae pudo confirmar que, desde la perspectiva de la compañía, el cierre no es el resultado de una crisis financiera sino de una reconversión estratégica: importar se volvió más rentable que producir.

El desenlace en Eldorado es el capítulo final de un proceso de retracción que Dass inició en enero de 2025, cuando cerró su planta de Coronel Suárez —donde fabricaba zapatillas Adidas— y despidió a unos 360 operarios. En ese momento, la empresa había prometido consolidar toda su producción en Misiones. Un año después, en enero de 2026, la planta misionera ya acusaba el impacto: 43 empleados fueron desvinculados y el sindicato advirtió que la producción comprometida llegaba solo hasta junio de ese año. “No sabemos con cuánto personal llegarían a esa fecha ni qué pasará después de junio”, señalaron entonces fuentes de UTICRA a Infobae. La respuesta llegó esta semana con el cierre total.

El caso de Dass no es aislado en un sector que atraviesa una de sus contracciones más pronunciadas de los últimos años. John Foos, la marca argentina fundada en los años ’80, cerró su planta de Beccar, en el partido de San Isidro, para importar calzado terminado desde distintos países de Asia. La empresa redujo su plantilla de casi 400 trabajadores en 2023 a unos 50 a comienzos de 2026, antes de cesar por completo la fabricación local.

En mayo, Gomas Gaspar, una fábrica de suelas con más de treinta años de actividad en el barrio de San Vicente, en la ciudad de Córdoba, también cerró sus puertas y dejó sin trabajo a 40 operarios, quienes además reclaman sueldos atrasados e indemnizaciones impagas.

Los datos oficiales reflejan la magnitud del retroceso. Según el Instituto Nacional de Estadística y Censos (INDEC), la fabricación de calzado y sus partes registró una caída interanual del 30,9% en noviembre de 2025. El organismo vinculó esa baja con “la menor demanda local y el ingreso de productos importados”. La producción nacional de calzado alcanzó su pico en 2015, con 125 millones de pares, y desde entonces no dejó de contraerse.

El Gobierno consiguió una primera respuesta positiva a su plan financiero, pero el verdadero examen empieza ahora: que la calma del mercado se convierta en una economía con más movimiento. Luis Caputo aseguró que tiene cubiertas necesidades por u$s19.200 millones en lo que queda de 2026 y presentó el esquema para afrontar 2027. La reacción fue favorable y el riesgo país bajó a la zona de 412 puntos, su nivel más bajo desde 2018.

El dato no es menor porque despeja, al menos por ahora, una de las dudas que más inquietaban a la City: cómo iba a financiar el Gobierno los próximos vencimientos en dólares sin reabrir una tensión cambiaria. Con ese frente más ordenado, el mercado cambió de foco. La pregunta ya no pasa solo por la deuda, sino por algo más difícil: si la estabilidad financiera puede bajar a la economía real.

Caputo despejó dudas por la deuda y consiguió aire financiero

El programa que presentó Economía buscó justamente eso: mostrar que el Gobierno no llega improvisando al tramo más sensible del calendario financiero. Para este año, el equipo económico afirmó que ya tiene cubiertas las necesidades previstas. Y para 2027, el mensaje fue que existe una hoja de ruta diseñada con distintas fuentes de financiamiento para evitar sobresaltos.

Ese anuncio le devolvió aire al oficialismo en el frente financiero. Bonos, riesgo país y expectativas cambiarias reaccionaron mejor porque el mercado leyó que el Gobierno logró ganar tiempo y previsibilidad. Después de varios meses en los que la discusión pasaba por los dólares y por la posibilidad de un nuevo episodio de tensión, Caputo consiguió mover la conversación hacia otro terreno.

Pero ese logro tiene un límite claro. Ordenar la deuda y sostener la calma del dólar sirve para estabilizar la macro, no para garantizar por sí solo que la economía se reactive. Y ahí es donde hoy aparecen las mayores dudas.

Industria, construcción y recaudación muestran que la actividad sigue débil

El problema es que esa mejora financiera convive con una actividad todavía frágil. En los últimos datos, la industria cayó más de 3% mensual y la construcción retrocedió en una magnitud similar. La recaudación, además, mostró en junio una baja real de 7,6%, otra señal de que el movimiento económico sigue sin afirmarse de manera amplia.

Eso importa porque no se trata de una debilidad aislada en un solo sector. La industria, la construcción y el comercio siguen mostrando un comportamiento flojo, en un contexto donde tampoco aparece un crédito más dinámico que pueda empujar inversión o consumo. La macro se ordenó más rápido que la calle.

En ese punto está la discusión que empieza a dominar esta nueva etapa. Para el mercado ya no alcanza con mostrar un programa financiero blindado, inflación en descenso y una situación cambiaria menos tensa. Ahora quiere ver si esa estabilidad logra convertirse en algo más concreto: más actividad, más consumo y una recuperación menos dependiente de sectores puntuales como energía o minería.

La mejora del mercado todavía no llega con fuerza al bolsillo

Esa fragilidad se ve directamente en los hogares. Un relevamiento privado mostró que el 61% de los argentinos asegura que sus ingresos se terminan antes del día 20, mientras que el 86,1% siente que su salario pierde frente a la inflación. Solo el 13% dice que puede cubrir todos sus gastos y, además, ahorrar.

Es un dato relevante porque marca la distancia entre la mejora financiera y la percepción cotidiana. Aunque la inflación haya bajado y algunos segmentos del salario real hayan mostrado una leve recuperación, el bolsillo sigue muy exigido. La sensación dominante no es la de alivio, sino la de ingresos que todavía corren desde atrás.

Ahí aparece el verdadero examen para el Gobierno. La estabilidad financiera ya consiguió una primera validación del mercado. Pero el foco pasa ahora por una señal mucho más concreta: si esa calma empieza a traducirse en actividad y en una mejora sostenida del poder de compra.

Porque el riesgo país puede bajar, los bonos pueden mejorar y la deuda puede verse más ordenada. Pero si la industria sigue floja, la construcción no repunta y la mayoría de los hogares siente que no llega a fin de mes, el orden macroeconómico seguirá siendo una condición necesaria, aunque todavía insuficiente, para consolidar una recuperación más amplia.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,consumo,sueldos,inflación

Milei y los integrantes del Gobierno se expresaron tras el épico triunfo de Argentina: “Tanta garra”

Giro a la derecha en América Latina: Javier Milei viajará a las asunciones de Keiko Fujimori en Perú y Abelardo de la Espriella en Colombia

Ha estado 37 años en Microsoft y ha sido clave para la retrocompatibilidad de XBOX, pero hasta él ha sido despedido de la compañía

Qué espera con urgencia el mercado tras la buena respuesta inicial al plan anticrisis de Caputo

Entre grabaciones y familia, Benjamín Vicuña compartió su mes de junio: la foto que llamó la atención de sus fans

How Graham Platner’s campaign unraveled: From Reddit posts to rape allegation

Cierra un emblemático bar de la noche porteña: los motivos y cuándo dejará de funcionar

Ferraresi renunció a la intendencia de Avellaneda para “asumir desafíos” de la mano de Kicillof

Marcha atrás judicial en la venta de SanCor: la Justicia suspendió el proceso tras el recurso de la empresa Fidulac

La otra realidad de Cabo Verde: así el rival de Argentina en el Mundial busca una revolución tecnológica silenciosa

ECONOMIA2 días ago

ECONOMIA2 días agoLa producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

- DEPORTE1 día ago

Portugal vs España: formaciones, hora y dónde ver por tv

- POLITICA2 días ago

Fin al presidente antisistema: Milei ya tiene su “casta” y se aferra al dogma económico