ECONOMIA

¿Argentina ante las puertas de su mejor década?

Argentina tiene hoy las mejores condiciones en décadas para encarar un proceso de crecimiento sostenido. Es un crecimiento sano, anclado en equilibrios externos e internos, impulsado por la inversión y las exportaciones, y no por el consumo financiado con emisión monetaria. El potencial de catch-up del país frente al mundo es amplio, luego de un contexto en el que la economía se mantuvo estancada durante más de una década.

Los datos recientes empezaron a desafiar el escepticismo sobre la capacidad de Argentina para ordenar su economía. En este escenario, los indicadores sugieren un cambio de régimen: inflación en descenso, actividad en recuperación, mejora del frente externo, consolidación fiscal y señales de revalorización del riesgo soberano. A partir de esa base, se abren condiciones para sostener un ciclo de expansión con inversión y exportaciones como motores.

A continuación, revisamos los datos que permiten sostener que el país ingresó en un ciclo virtuoso.

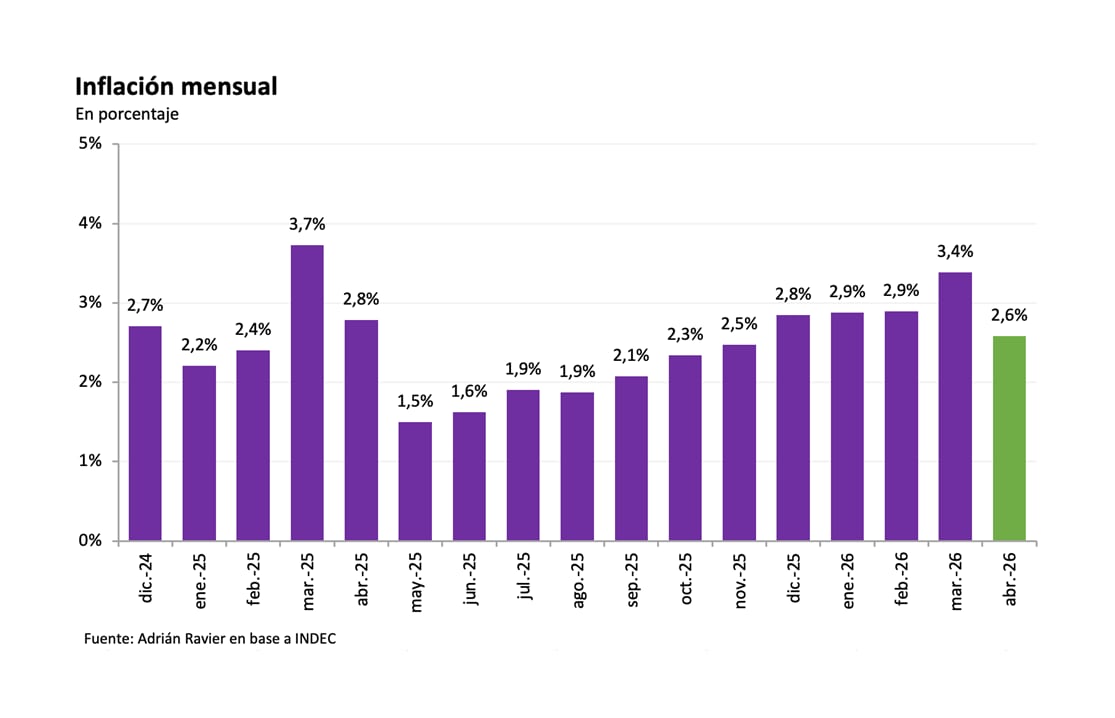

La inflación, principal fuente de inestabilidad económica y deterioro del ingreso real durante los últimos años, consolidó una desaceleración: el índice mensual descendió a 2,6% en abril y cortó una racha de aceleración que se inició en 2025 con la incertidumbre electoral.

Es cierto que entre marzo y abril del año pasado también se observó una fuerte desaceleración. La diferencia este año es doble: no hay un proceso electoral en curso y el contexto muestra mayor avance en recomposición de precios relativos, saneamiento fiscal y normalización monetaria.

El contexto muestra mayor avance en recomposición de precios relativos, saneamiento fiscal y normalización monetaria

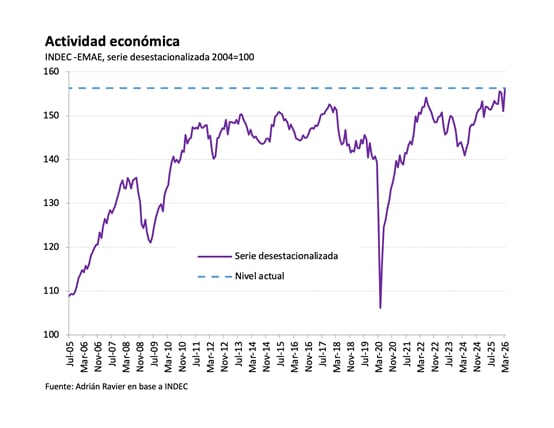

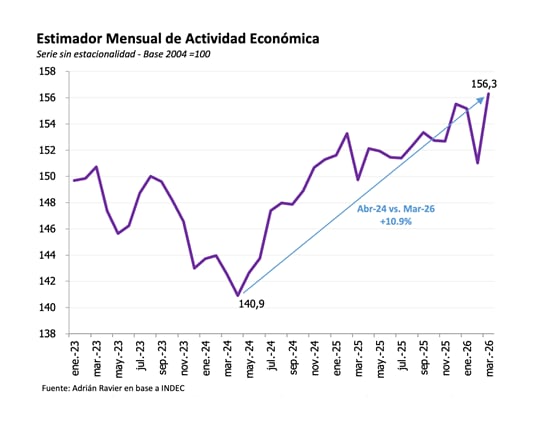

Lo central es que la caída de la inflación no estuvo acompañada por un colapso persistente de la actividad. Por el contrario, distintos indicadores mostraron una recuperación robusta.

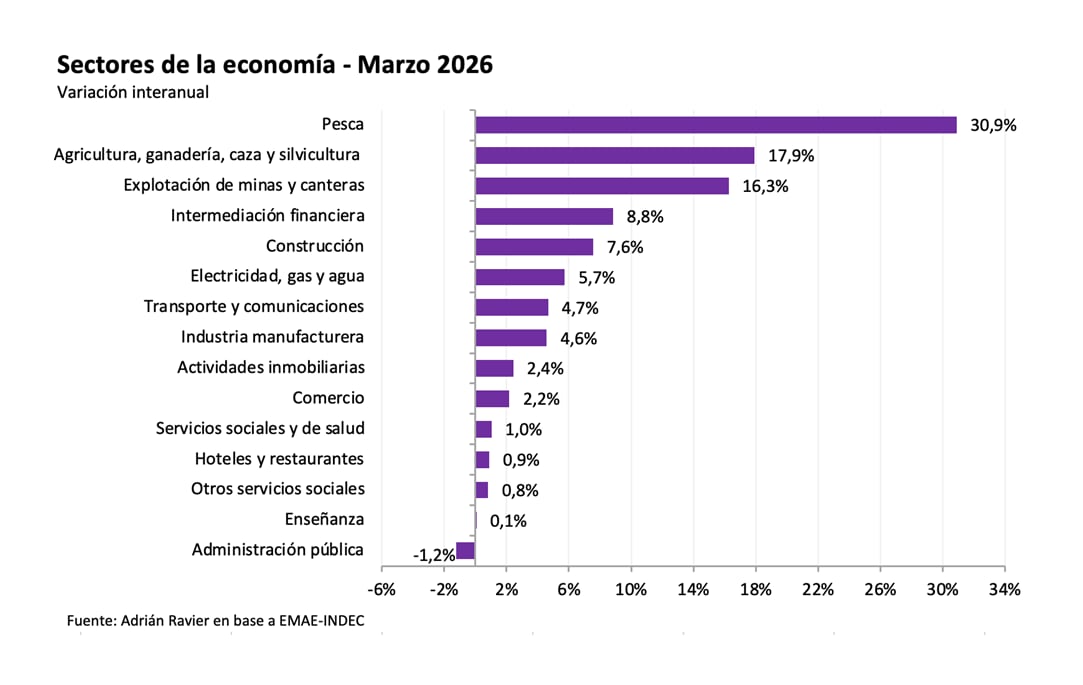

La actividad económica registró en marzo un crecimiento de 3,5% mensual y de 5,5% interanual, y alcanzó el nivel más alto de la serie histórica desestacionalizada. Desde el piso observado en abril de 2024, la economía acumuló una expansión cercana al 11 por ciento.

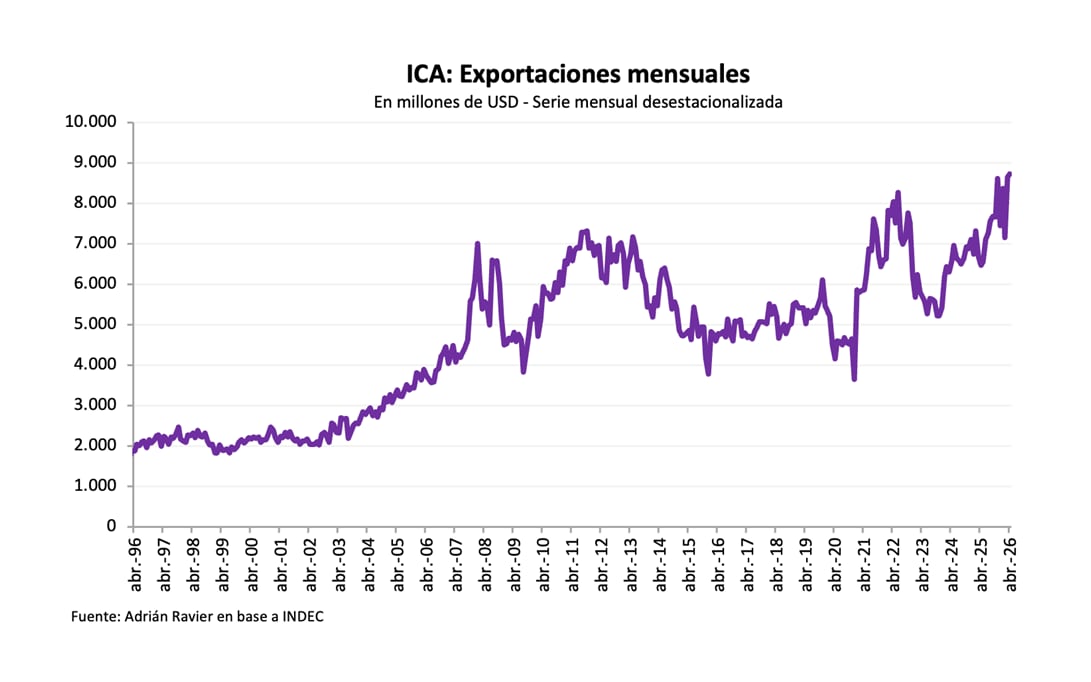

Al mismo tiempo, el sector externo empezó a transformarse en uno de los motores del crecimiento. En abril de 2026, las exportaciones alcanzaron USD 8.914 millones, un récord histórico mensual.

Las importaciones totalizaron USD 6.204 millones, lo que arrojó una balanza comercial positiva de USD 2.711 millones.

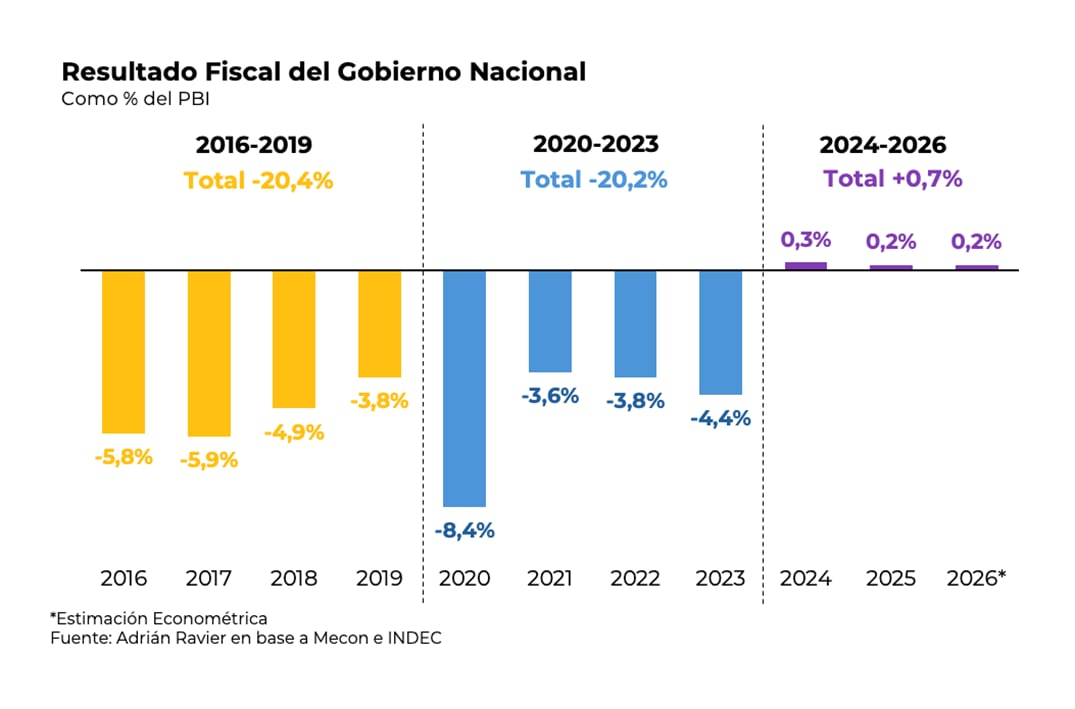

Este desempeño del intercambio comercial se apoya, además, en equilibrios macroeconómicos que durante años parecían inalcanzables: superávit fiscal y de cuenta corriente de la balanza de pagos en simultáneo, y una marcada reducción de la emisión monetaria para financiar al Tesoro.

Señales de normalización: riesgo país, FMI y tasas de interés a la baja

El cambio de régimen económico empezó a reflejarse también en la percepción internacional. Las calificadoras de riesgo mejoraron la perspectiva crediticia del país y el Fondo Monetario Internacional aprobó la segunda revisión del programa vigente.

El mercado comenzó a reconocer una consistencia macroeconómica que Argentina había perdido durante décadas

El mercado comenzó a reconocer una consistencia macroeconómica que Argentina había perdido durante décadas.

El punto de inflexión se vio en la caída de tasas de intderés y la recuperación del crédito. Las tasas de interés iniciaron un descenso sostenido y de carácter endógeno desde finales de febrero. Actualmente, la tasa Tamar, una de las principales referencias del sistema financiero, se mantuvo estabilizada en torno al 20% nominal anual durante más de un mes.

Este escenario de menores tasas de interés y mayor estabilidad macroeconómica empezó a mejorar las condiciones para el crédito al sector privado, cuya expansión se desaceleró durante el período electoral y ahora muestra señales de reactivación.

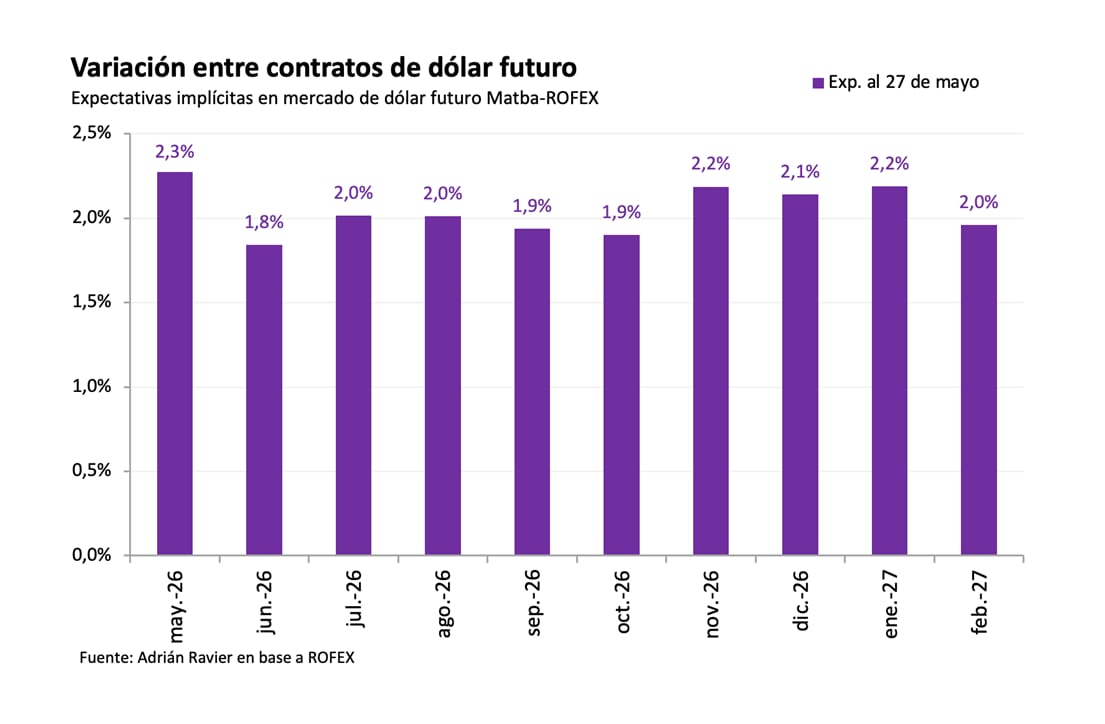

La estabilidad de tasas de interés también repercutió en el tipo de cambio

La estabilidad de tasas de interés también repercutió en el tipo de cambio: disminuyó la percepción de riesgo devaluatorio, visible en el mercado de dólar futuro, que pricea estabilidad del dólar en los próximos meses.

Al mismo tiempo, continuó un proceso de apreciación genuina del tipo de cambio, impulsado no por controles o intervenciones discrecionales, sino por mayor entrada de capitales orientados principalmente a sectores exportadores y a proyectos de inversión de mediano y largo plazo.

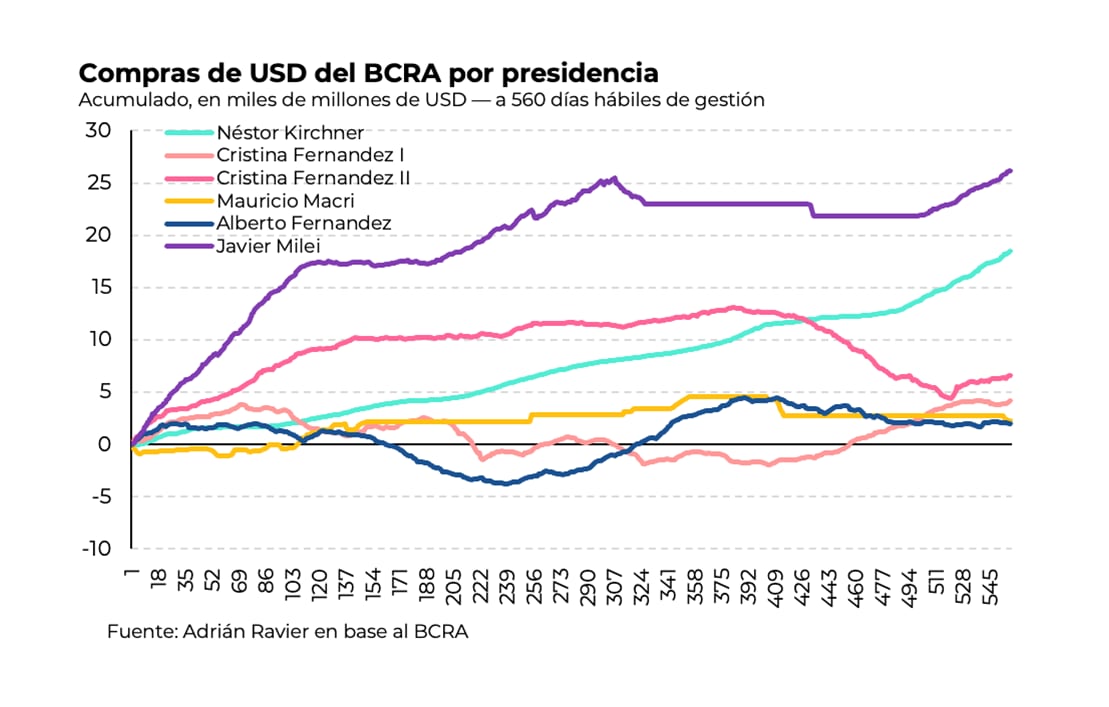

En este contexto, el Banco Central pasó de administrar la escasez de divisas a recomponer reservas internacionales de forma sostenida, en un escenario en el que la acumulación de dólares surge del nuevo equilibrio macroeconómico y no de restricciones artificiales sobre el mercado cambiario.

Con inflación descendente, menor volatilidad y tasas reales más previsibles, el crédito empezó a expandirse nuevamente y acompañó la recuperación de distintos sectores de la economía real.

Productividad y reformas: el margen de convergencia

Quizás el aspecto más relevante de esta etapa es que buena parte de las reformas estructurales implementadas recientemente todavía no desplegó plenamente sus efectos sobre la productividad y la inversión.

Las desregulaciones, la apertura gradual de sectores históricamente cerrados y la recomposición de incentivos económicos configuran un escenario distinto al de los últimos veinte años. Argentina parte, además, de niveles de capitalización, productividad y crédito bajos en la comparación internacional.

En ese marco, el potencial de catch-up es considerable. El concepto de catch-up económico refiere al proceso por el cual un país rezagado crece durante un período prolongado a tasas superiores a las de las economías desarrolladas y reduce la brecha de ingresos, productividad y nivel de vida.

Suele ocurrir cuando una economía limitada por malas políticas corrige desequilibrios y empieza a incorporar capital, tecnología y mejoras institucionales. En esos casos, el crecimiento potencial puede ser elevado porque el país parte de niveles deprimidos de productividad y de utilización de recursos.

El concepto de catch-up económico refiere al proceso por el cual un país rezagado crece durante un período prolongado a tasas superiores a las de las economías desarrolladas

Argentina sigue contando con abundantes recursos naturales, capital humano competitivo y sectores con elevada productividad potencial. Durante años, esos activos estuvieron condicionados por una macroeconomía desordenada y reglas de juego inconsistentes.

El crecimiento que empezó a observarse tiene rasgos distintos a otros episodios expansivos recientes. No se apoya en consumo financiado con emisión monetaria o atraso cambiario, sino en una combinación de equilibrio fiscal, estabilidad monetaria, inversión y expansión exportadora.

Quienes interpretan el escenario actual como un simple rebote cíclico probablemente subestimen la magnitud del cambio en curso. Los fundamentos que se consolidan sugieren algo más profundo: la posibilidad de que Argentina ingrese en un ciclo de estabilidad y crecimiento sostenido, como no se observó durante décadas.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

Corporate Events,Environment,South America / Central America

Condición necesaria para que la inteligencia artificial pueda escalar dentro de una organización sin convertirse en una suma de experimentos aislados, riesgos invisibles

- Un equipo de marketing la usa para segmentar mejor audiencias o producir contenido más rápido.

- Un área de recursos humanos la prueba para filtrar perfiles. Un equipo comercial la utiliza para priorizar oportunidades.

- Finanzas la incorpora para detectar patrones.

- Atención al cliente la entrena para responder consultas. En el organigrama parecen iniciativas separadas.

- qué datos se pueden usar y cuáles no;

- qué casos requieren aprobación humana;

- qué modelos son aceptables para cada nivel de riesgo;

- qué métricas se van a mirar;

- qué pasa si el sistema se equivoca;

- quién audita;

- quién corrige, y

- quién tiene la última palabra.

El riesgo no está solo en la tecnología, sino en el contexto en el que se la aplica

Si la gobernanza se vuelve demasiado pesada, muchas empresas van a dejar de innovar. Pero si es demasiado liviana, la innovación se vuelve frágil

El talento que viene no se va a diferenciar solo por saber usar herramientas. Se va a diferenciar por saber cuándo usarlas, cuándo no, cómo validar lo que producen y cómo integrarlas en procesos

robots,inteligencia artificial,automatización,futurismo,datos,oficina

Se observa un proceso de madurez de proyectos energéticos/mineros y ganancias de productividad por apertura comercial

Sectores competitivos (agroindustria, automotriz, farmacéutica) crecen (2% – 3% anual)

El Fondo de Asistencia Laboral genera un pool de activos de largo plazo que invierte en infraestructura y renta variable local

Javier Milei,La Rural,acto público,política,Argentina,Sociedad Rural Argentina

ECONOMIA

Semana financiera: acciones y bonos argentinos se mantuvieron firmes en medio del arrastre negativo de Wall Street

Los mercados financieros de Argentina germinaron la semana y el mes de julio con balance positivo en sus carteras, en medio de presiones sobre el precio del petróleo por el conflicto en Oriente Medio, cifras dispares en los indicadores de Wall Street y una inquietante suba en las tasas de interés de la deuda norteamericana.

A nivel local destacó la visita de Kristalina Georgieva, directora gerente del FMI (Fondo Monetario Internacional) y la presentación que efectuó el presidente Javier Milei del proyecto de reforma de la Carta Orgánica del Banco Central.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires finalizó en los 3.291.323 puntos, con una ganancia marginal en pesos de 0,2%, mientras que medido en dólar “contado con liquidación” la suba se amplía a 1,8 por ciento. En el mes de julio el panel de acciones líderes completó un alza de 2,2% en pesos y de 3,9% en dólares.

Cuando se observa el desempeño de ADR y acciones de Argentina en Wall Street, los resultados fueron dispares. Mientras que los títulos bancarios resignaron hasta 3,9% a lo largo de julio, en sintonía con el retroceso del Nasdaq de Wall Street, otros títulos destacaron por las ganancias, como YPF (+17%), Vista Energy (+10,4%) y Ternium (+16,5%), en este caso para acompañar el ascenso del precio del petróleo.

El barril de crudo Brent del Mar del Norte, a USD 88,15 en los contratos para octubre, anotó un salto de 23,2% en el último mes.

“El S&P Merval, por su parte, mantuvo una dinámica similar, lateralizando en torno a los USD 2.100, movimiento que ha sabido mantener a lo largo del mes. Sin embargo, a lo largo de las siguientes semanas se desarrollará la temporada de presentaciones de resultados de las empresas, lo que podría romper con esta dinámica de lateralización”, señalaron los expertos de IEB.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

En la última semana los bonos soberanos en dólares -Bonares y Globales- tuvieron movimientos dispares, aunque el riesgo país de JP Morgan descontó siete unidades para la Argentina, en los 430 puntos básicos, ante la suba de tasas de los bonos del Tesoro de EEUU que elevaron el piso de comparación. El rendimiento del Treasury a 10 años quedó en 4,75% anual, y el título a 30 años subió a 5,28%, máximo desde junio de 2006. El riesgo país argentino subió a lo largo de julio seis unidades.

Julio ratificó las expectativas de un eventual retorno de la Argentina con emisiones soberanas en las plazas internacionales de crédito, luego que la calificadora Moody’s elevara la nota de los bonos soberanos a ‘B3’ con perspectiva positiva.

“Moody’s subió la calificación de los bonos soberanos “a ‘B3’ con perspectiva positiva, manteniéndolos dentro del segmento especulativo y con un alto riesgo de impago para reforzar un escenario en el que el Tesoro aprovechará el acceso a los mercados internacionales de capitales para refinanciar parte de sus vencimientos”, reportó Research Mariva. “Esta mejora permite que fondos de inversión, cuyos estatutos anteriormente lo prohibían, adquieran los bonos, lo que refleja avances en la estabilización macroeconómica y una mejora en los fundamentos crediticios”, acotó.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

“Con el upgrade de Moody’s, Argentina se termina de consolidar como un crédito ‘B-’, destrabando mayor demanda potencial y efectiva por los bonos soberanos argentinos”, afirmó el agente de liquidación y compensación Facimex. “La deuda soberana argentina ya opera alineada con la mediana con su rating, pero sigue habiendo potencial si los fundamentos macroeconómicos siguen mejorando. Escenarios de convergencia favorecen al tramo largo”, añadió.

Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, afirmó que “tras semanas de dudas sobre la rentabilidad del gasto masivo en centros de datos, los sólidos estados contables de Microsoft -que no incrementó su guía de inversión (capex) y reportó un acelerado crecimiento en su división de nube- actuaron como el catalizador definitivo para revivir el entusiasmo por el sector tecnológico. La euforia en Nueva York coincidió con la difusión del índice PCE de junio en EEUU, cuya desaceleración convalidó la decisión de la Reserva Federal de mantener las tasas de interés sin cambios”.

“En el mercado local, los activos argentinos se acoplaron al optimismo de Wall Street, impulsados por el clima internacional y la firmeza operativa de las firmas energéticas y bancarias”, agregó Damián Vlassich.

Juan Manuel Franco, economista jefe de Grupo SBS, expresó que “julio cierra con un Merval ganando cerca de un 3% mensual medido al ‘contado con liquidación’, mes en el que el índice no estuvo exento de la volatilidad internacional. Así, los bancos siguieron mostrando su alto beta a las novedades, con movimientos mas pronunciados tanto al alza como a la baja. En tanto, el sector de oil & gas mostró un buen mes dado el recrudecimiento de tensiones geopolíticas que impulsaron el precio del petróleo. En cuando a bonos soberanos en dólares, la novedad fue la reclasificación al alza de Moody’s, que impulso valuaciones y permitió alcanzar ya tres de las tres grandes calificadoras subiendo la nota crediticia a B- o equivalente».

“En un contexto donde la inflación acumulada en el año fue 18,3% -con desaceleración en los últimos meses- y la expansión nominal de base monetaria fue 6,2% -datos al 20 de julio-, se observa una política enfocada en alentar la recuperación de la oferta de crédito bancario en pesos al sector privado, impulsada principalmente por la baja gradual del efectivo mínimo y su forma de integración”, destacó la consultora Quantum Finanzas.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Quantum resaltó que “después de la desaceleración gradual de la caída en términos reales de los préstamos bancarios al sector privado en pesos observada en el segundo trimestre del año, en el último mes están creciendo a una tasa del 0,6% real”.

En el exterior, Cohen Aliados Financieros consignó “dos datos importantes. Por un lado, la inflación de junio bajó a 3,5% anual en EEUU -venía de 4,2%-, su primera caída en cinco meses, ayudada por la tregua que descomprimió los precios de la energía; la inflación núcleo (sin alimentos ni energía) aflojó a 2,6%. Por el otro, el mercado laboral mostró debilidad: se crearon apenas 57 mil empleos, muy por debajo de lo esperado, y la desocupación quedó en 4,2%. Por qué importa: es un combo incómodo. La inflación cede, pero la economía pierde impulso. La Fed queda entre dos fuegos: si sube la tasa para cuidar los precios, arriesga enfriar todavía más el empleo”.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

En el plano cambiario, el dólar mayorista quedó a $1.485 para la venta, tras haber sondeado un récord nominal de 1.500 pesos. “En la semana finalizada hoy el tipo de cambio mayorista bajó 12 pesos (-0,8%), muy lejos de la suba de 19 pesos registrada en la semana anterior”, indicó Gustavo Quintana, agente de PR Corredores de Cambios.

El dólar al público quedó ofrecido a $1.510 en el Banco Nación, con una baja semanal de diez pesos o 0,7 por ciento. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.511,12 para la venta y $1.460,14 para la compra. Asimismo el dólar blue se encareció 15 pesos o 1%, a 1.560 pesos.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Eric Ritondale, economista jefe de Puente, consideró que “la propuesta de reforma de la Carta Orgánica del Banco Central se enmarca en un paquete institucional más amplio -que incluye una regla fiscal de déficit cero con mecanismo de interrupción automática (shutdown), la Ley de Mercados de Capitales y la desregulación del sector asegurador- orientado a fortalecer el anclaje monetario y financiero de mediano plazo».

“La iniciativa apunta directamente a clausurar los canales recurrentes de monetización del déficit. Sin embargo, el mercado continuará evaluando el diseño final de las cláusulas de escape y la consistencia de la regla fiscal complementaria para certificar que las restricciones sean plenamente operativas en la práctica”, evaluó Eric Ritondale.

El Banco Central compró USD 226 millones en cuatro ruedas cambiarias -no intervino el martes 28, una excepción que no ocurría desde el 2 de enero- y las reservas internacionales brutas finalizaron julio en los 47.596 millones de dólares.

Business,Corporate Events,North America

Milei profundiza su plan económico, pero la sociedad cambió las prioridades y la tolerancia reaparece como clave

Alejandra Perlusky, una vida atravesada por la danza, el teatro y los grandes musicales: “El arte puede salvar el alma”

La próxima ventaja competitiva será saber gobernar la inteligencia artificial

La probable formación de Racing Club para recibir a Tigre

Milei entró en modo electoral: endureció su discurso, retoma viejos proyectos y se muestra como líder de la derecha

Jack Smith’s Senate phone records probe turns to Verizon’s handling of subpoenas

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

World-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

INTERNACIONAL2 días ago

INTERNACIONAL2 días agoTrump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

- ECONOMIA3 días ago

Creció la oferta de frutas importadas en las verdulerías: cuáles son las que más llegan y por qué

- INTERNACIONAL3 días ago

Antisemitic violence reaches deadliest level since 1994, new global report finds