ECONOMIA

Cambio de paradigma en la industria automotriz: por qué cae la producción pero suben las exportaciones de 0 km argentinos

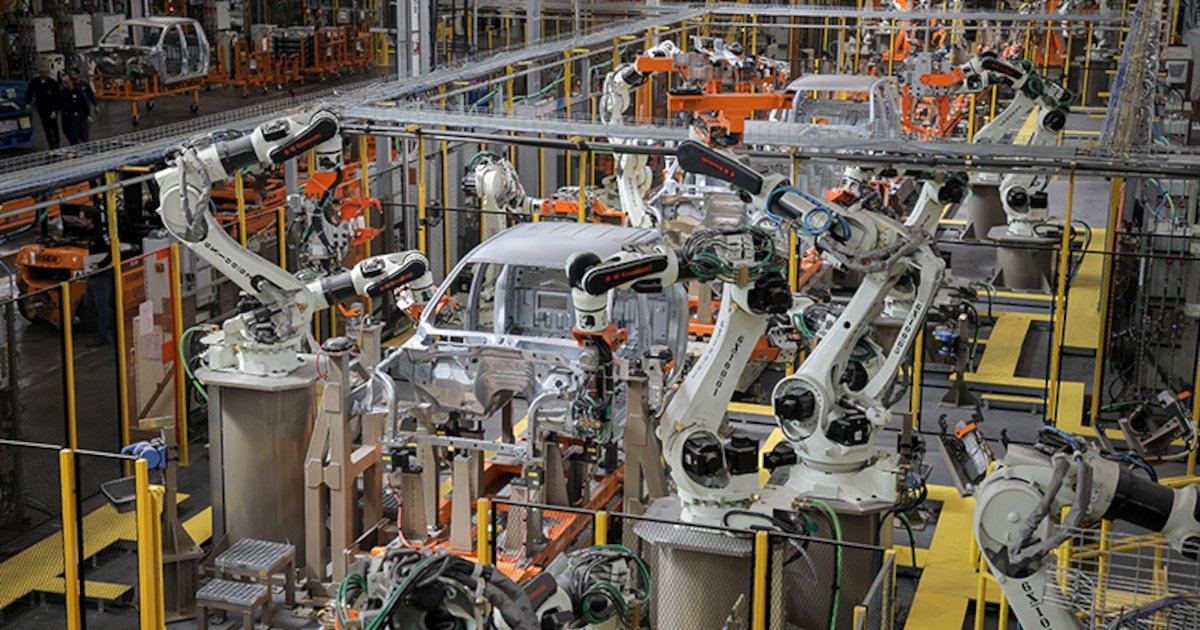

Los números son fríos y no siempre reflejan todo el escenario en el que se desarrolla una actividad. La industria automotriz argentina está transitando un período de profundos cambios que arrojan números negativos en general para el sector industrial, pero que, sin embargo, no representan la realidad de todas las marcas sino solo de algunas.

A diferencia de lo que sucedió en otros meses, las cifras de abril de producción y exportaciones publicadas recientemente por la Asociación de Fábricas de Automotores (Adefa), reflejan resultados distintos, que requieren una explicación. La producción cayó un 17,5% respecto a abril de 2025, pero las exportaciones subieron un 18,8% en la misma comparación. ¿Cómo se entiende?

El primer dato que se debe observar en relación con la producción es el de la fabricación diaria de las plantas argentinas, que es más real que el resultado total del mes. En marzo se fabricaron 41.716 unidades y en abril 37.521, lo que representó una caída del 10 por ciento. Sin embargo, al tener un día menos de actividad, el promedio de marzo fue 2.317 autos por día, y el de abril 2.207, con lo que la caída real fue del 4,8 por ciento.

Este número puede ser un alivio, pero no deja de ser una mala noticia, aunque si se considera que la planta de Palomar de Stellantis tuvo solo dos semanas de actividad contra tres semanas de marzo, se podría encontrar la respuesta a la diferencia en ese cambio en el ritmo de producción de la fábrica que produce los Peugeot 208 y 2008. De hecho, la compañía ya anunció que volverá a parar dos semanas entre el 25 de mayo y el 7 junio, y entre los días 13 al 26 de julio nuevamente.

Esa situación está motivada por dos factores que actúan en paralelo. Una caída de demanda en Brasil, que se mantiene cercana al 30% respecto al año anterior, y un stock de unidades ya producidas que todavía no se comercializaron en el mercado argentino, y que esperan clientes en la misma planta y en la red de concesionarios de todo el país.

Mientras eso sucede con Peugeot, la otra planta de Stellantis en la que se fabrican Fiat y RAM en Córdoba, sigue funcionando normalmente. De hecho, el Cronos es el tercer auto más vendido del mercado, por detrás del Peugeot 208, pero lleva vendidos casi 7.000 autos en Brasil, mientras los Peugeot juntos no llegan a 5.000 en los primeros cuatro meses del año. Además, con la llegada de Fiat Titano y Ram Dakota, dos pickups medianas, no sólo aumento el volumen de producción sino también de exportaciones.

Pero el escenario es distinto para los dos productores principales de pickups de Argentina, Toyota y Ford, que mantienen sus ventas locales y sus exportaciones en crecimiento. Toyota ya anunció que espera fabricar 183.400 unidades este año, lo que marcaría un récord de producción en Zárate, y Ford también comunicó un aumento en la velocidad de línea en Pacheco para producir más de 80.000 unidades en 2026.

La diferencia entre las fábricas de camionetas y las de SUV y autos particulares es notable. Toyota mejoró un segundo la velocidad de producción de Hilux y SW4 este año, bajando de 90 a 89 segundos de lapso entre la salida de un vehículo por la punta de línea, lo que implica producir 2.000 unidades más en todo el año.

Para cumplir la meta del año, más allá de trabajar en tres turnos de lunes a viernes (la planta no para las 24hs), tienen planificado trabajar al menos dos turnos los días sábado para compensar las horas que se detendrá la línea durante el Mundial de Fútbol, y para poder aumentar la producción de 2025, que fue de 180.700 automóviles.

Ford, en tanto, ya empezó a fabricar las Ranger cabina simple con chasis o caja este año, e incorporará las Ranger Híbrida enchufable y la Ranger Tremor en 2027. Pero el diagnóstico de su presidente, Martin Galdeano, fue contundente: “si produjéramos SUV probablemente no podríamos mantener la operación industrial como tenemos hoy. El secreto está en la especialización en pickups”, señaló.

La otra automotriz que vende pickups en volúmenes altos en Argentina es Volkswagen, cuyos directivos comprendieron que ese era el camino para crecer a nivel de producción en el mercado actual, y comenzarán a fabricar la nueva VW Amarok en 2027, dejando de lado la generación actual, que incluye descartar el potente motor V6, y dejar de producir también el SUV Taos, que ahora viene desde México.

La nueva Amarok, planteada sobre la plataforma Maxus china, socio de VW en ese mercado, tendrá también una versión híbrida (¿enchufable?), con la que esperan crecer también en el mercado de exportación que hoy está limitado por las especificaciones de emisiones de la versión actual.

La otra planta que está en ese mismo proceso es Renault, que ya dejó de producir Alaskan (lo hacia en conjunto con Nissan que se retiró como productor y solo importará vehículos desde Brasil, México y Japón), y finalizó los ciclos industriales de Logan, Sandero y Stepway, quedándose solo con el furgón Kangoo mientras esperan la llegada de la nueva pickup Niágara para fin de este año.

“Actualmente estamos en lo que llamamos ‘atravesar el desierto’ y que en la planta describen como ‘el piletón’, porque estamos en un pico de caída de producción mientras preparamos la planta para Niágara, y volveremos a subir cuando empiece la producción de la pickup”, comentó Pablo Sibilla, presidente de Renault Argentina a Infobae.

Sin embargo, la lectura del CEO de la marca francesa respecto a la situación actual de la industria no es negativa. “No hay un problema de desidustrialización sino de cambio”, señaló.

Y luego explicó que “cuando mirás el Top 10 de los autos más vendidos en Argentina, 6 o 7 son de fabricación nacional. Ese es un indicador que hay que mirar. Si en algún momento, del Top 10, 9 no son argentinos, ahí tendremos un problema. Y después, cuando mirás el Top 15 de Brasil, el total de autos particulares son brasileños, pero en utilitarios hay 5 argentinos. Y eso también marca que el rumbo de producir utilitarios es el correcto, porque Brasil es nuestro principal cliente”, finalizó.

En efecto, las cifras lo confirman. Con los números oficiales de abril cerrados, en los diez autos más vendidos de los primeros cuatro meses en Argentina, están la Toyota Hilux, el Peugeot 208, el Fiat Cronos, la Ford Ranger, el Chevrolet Tracker, la Volkswagen Amarok y el Peugeot 2008. Hay uno chino, el Ford Territory que importa la propia marca argentina, y dos brasileños, el Volkswagen Tera y el Chevrolet Onix.

Los próximos dos meses, sin embargo, deberían volver a mostrar resultados similares de producción, y si Peugeot recupera el ritmo una vez liberado el stock de unidades pasivas que tiene actualmente, se podrían igualar valores como los de marzo.

Pero mientras la industria argentina no produzca más “autos exportables” como ocurrirá sobre fin de año, pero especialmente en 2027, el año parece marcado como un verdadero desafío para las automotrices que todavía no exportan pickups.

Así lo explicó el presidente de Adefa, explicó Rodrigo Pérez Graziano, al señalar que “el sector está en plena transición y los datos del primer cuatrimestre de 2026 lo reflejan. La actividad durante abril registró una dinámica donde la producción sigue enfrentando desafíos estructurales. Además de la incidencia de los feriados, la caída interanual responde al proceso de adecuación de las terminales por el recambio de oferta industrial (nuevos proyectos) y el impacto directo del cese de algunos modelos”.

La Selección argentina jugará la final del Mundial 2026 contra España, y miles de hinchas de todo el país planean viajar a Estados Unidos para presenciar el partido en persona. Entre la logística de vuelos, alojamiento y entradas, son varias las alternativas que empezaron a circular entre quienes evalúan sumarse al viaje, con opciones que van desde la organización particular hasta los paquetes cerrados que ofrecen las agencias especializadas.

Para quienes deciden armar el viaje por cuenta propia, el primer gasto a resolver es el aéreo. Con salida el 17 de julio y regreso el 20 de julio, una de las opciones relevadas es el tramo Buenos Aires-Nueva York-Buenos Aires operado por empresas como Air Canada y Copa Airlines, con un valor mínimo de USD 6.262 por persona, unos $9.631.690 al tipo de cambio del Banco Nación ($1.495). En Latam, el mismo recorrido tiene un costo de $10.839.058.

A esto se le suma el hospedaje. Entre las opciones relevadas aparece el Grande Maldivas Inn, con una tarifa de $119.312 por dos noches por persona (es la alternativa más barata del mercado). El otro gran componente del presupuesto son las entradas, cuyo valor de reventa parte de USD 7.000, es decir, unos $10.465.000. De esta manera, el costo total de armar el viaje de forma particular, sumando vuelos, alojamiento y entrada, ronda los $20.216.002.

Quienes prefieren resolver el viaje a través de una agencia encuentran paquetes que incluyen distintas combinaciones de alojamiento, traslados y entradas. ModoVuela, una de las opciones relevadas por Infobae, ofrece dos noches en un hotel de tres estrellas, entrada de categoría 3, traslados internos entre el hotel y el estadio, y vuelos Buenos Aires-New Jersey-Buenos Aires, con un valor de USD 16.500, equivalentes a $24.667.500. La misma empresa ofrece la posibilidad de armar el mismo paquete, pero saliendo desde Miami, con un costo de USD 12.000 ($17.940.000).

Otra agencia de turismo incluye hospedaje en el hotel The Gallivant Times Square, también con entrada de categoría 3 y vuelos Buenos Aires-New Jersey-Buenos Aires, aunque sin especificar los traslados internos. En este caso, el precio asciende a USD 18.500, unos $27.657.500.

Ahora bien, una tercera opción contempla tres noches de alojamiento en un hotel de cuatro estrellas a confirmar, entrada de categoría 3 y traslados entre el hotel y el estadio. No especifica si incluye o no los pasajes aéreos. Su valor es de $22.276.748.

De cara a la definición del domingo, Aerolíneas Argentinas informó que desde las 22:00 estarán disponibles a la venta dos vuelos a Nueva York destinados a quienes quieran viajar para alentar a la Selección en la final de la Copa Mundial de la FIFA 2026.

La programación contempla dos vuelos entre el Aeropuerto Internacional de Ezeiza y el Aeropuerto Internacional John F. Kennedy, operados con aviones Airbus A330, que permitirán a los pasajeros llegar a destino con anticipación para acompañar al equipo nacional en la instancia decisiva del torneo. Los vuelos tendrán salida desde Ezeiza el viernes 17 de julio a las 21:30 y el sábado 18 de julio a las 09:00.

Según pudo confirmar Infobae, el pasaje de ida parte de los $4.924.874 y el de vuelta arranca de $3.228.124, lo que suma un total de $8.152.998.

Estas operaciones forman parte del esquema de refuerzos programados durante el Mundial, que acompañó la demanda hacia las distintas sedes donde se disputaron los partidos de la Selección Argentina. A esto se suman los dos vuelos diarios que la compañía ofrece a Miami durante los días previos a la final, una alternativa adicional de conexión hacia Nueva York. El jueves 16 de julio las salidas serán a las 08:00 y 22:45, el viernes 17 a las 00:30 y 22:45, y el sábado 18 a las 08:00 y 22:45.

Crece la demanda de vuelos hacia Estados Unidos

El entusiasmo por la definición del domingo también se refleja en el comportamiento de los pasajeros. Desde la clasificación a cuartos de final, las búsquedas de vuelos hacia Estados Unidos registraron un incremento del 28%, una tendencia que se profundizó a medida que la Selección avanzó en las instancias eliminatorias.

Miami concentra la mayor participación entre las reservas, según datos aportados por Smiles Argentina, con el 36,2% del total, seguida por Nueva York-LaGuardia con el 18,8%, Nueva York-JFK con el 10,8%, Orlando con el 6,1% y Atlanta con el 5,2%.

La fuerte presencia de los dos aeropuertos neoyorquinos entre los destinos más elegidos confirma que buena parte de los pasajeros ya apuntaba directamente a la sede de la final desde hace varios días.

Argentina llegó a la definición del Mundial tras un recorrido que comenzó con un triunfo por 3 a 0 sobre Argelia, continuó con otro por 2 a 0 frente a Austria y cerró la fase de grupos con un 3 a 1 ante Jordania.

En dieciseisavos de final, el equipo se impuso 3 a 2 a Cabo Verde, mientras que en octavos repitió el mismo resultado, 3 a 2, esta vez ante Egipto. En cuartos de final, la Albiceleste venció 3 a 1 a Suiza y, ya en semifinales, superó 2 a 1 a Inglaterra para sellar su lugar en la final.

España, por su parte, arrancó el certamen con un empate sin goles ante Cabo Verde, al que le siguió una goleada por 4 a 0 sobre Arabia Saudita y un triunfo por 1 a 0 frente a Uruguay en el cierre de la fase de grupos.

En dieciseisavos, el conjunto español venció 3 a 0 a Austria, y en octavos de final se impuso 1 a 0 ante Portugal. En cuartos, España superó 2 a 1 a Bélgica y, en semifinales, goleó 2 a 0 a Francia para llegar también a la definición del domingo.

optaUUID:9jubv7maziug1x60neaq76g44,optaMatchId:2608360,sportradarID:sr:sport_event:53452535,North America,Soccer,Sport

ECONOMIA

El Banco Central aceleró las compras de reservas: cuáles son las causas del salto en la oferta de dólares

El Banco Central (BCRA) aceleró esta semana el ritmo de compra de reservas internacionales. El martes, la entidad que conduce Santiago Bausili llevó a cabo la mayor adquisición desde diciembre de 2022 y se quedó con USD 532 millones y, el día previo, otros USD 280 millones. Son cifras que sorprendieron al mercado por la performance de las semanas previas, por lo que hay versiones que indican que se trató de una compra en bloque. En los meses que restan del año, en los que la liquidación de divisas por parte del campo se reducirá, la clave para sobrecumplir la meta de acumulación de reservas fijada con el Fondo Monetario Internacional (FMI) estará en la liquidación de Obligaciones Negociables (ONs) y deuda sub-soberana (de provincias).

Con la adquisición de ayer el BCRA registró 126 jornadas consecutivas con saldo comprador dentro y fuera del mercado cambiario y, en lo que va de 2026, ya adquirió más de USD 12.000 millones. Hoy, extendió esa racha a 127 ruedas con otros USD 73 millones. Según fuentes oficiales de la entidad consultadas por Infobae, la compra de dólares respondía principalmente a la liquidación obligaciónes negociables (ONs) y a una mayor oferta en el Mercado Libre de Cambios (MLC).

Pero el modo en que se realizó la operación amplificó las consultas en el mercado respecto al origen de los fondos. Operadores consultados por Infobae creen que la BCRA ejecutó una compra “en bloque”, es decir, un acuerdo bilateral con una contraparte —privada o institucional— por fuera del flujo tradicional del MLC. El economista de Outlier Gabriel Caamaño sostuvo: “Volumen en el mercado de cambios no hubo. El lunes la liquidación del agro fue baja así que la compra no fue por eso y por el ritmo de viene liquidando tampoco fue el martes. O es una compra en bloque por afuera por la liquidación en bloque de alguna ON o es algo de minería y petróleo, pero es mucho para que sea solo eso”.

La operación llamó la atención porque luego de cumplir la meta de compra de reservas de USD 10.000 millones para este año, el BCRA había bajado su nivel de participación. La consultora Analytica registró que la semana anterior, afectada por los feriados del 9 y 10 de julio, que el BCRA solo compró USD 140 millones, el menor monto semanal del año. El promedio diario se ubicó en USD 47 millones, por encima de la semana previa, pero aún entre los valores más bajos de 2026. Analytica remarcó que las compras del Central siguieron por debajo de su métrica prudencial por sexta semana consecutiva. La referencia prudencial de la consultora fue de USD 538 millones para la semana, y aún ajustando por menos días hábiles, la cifra teórica ascendió a USD 323 millones, por encima de lo efectivamente adquirido.

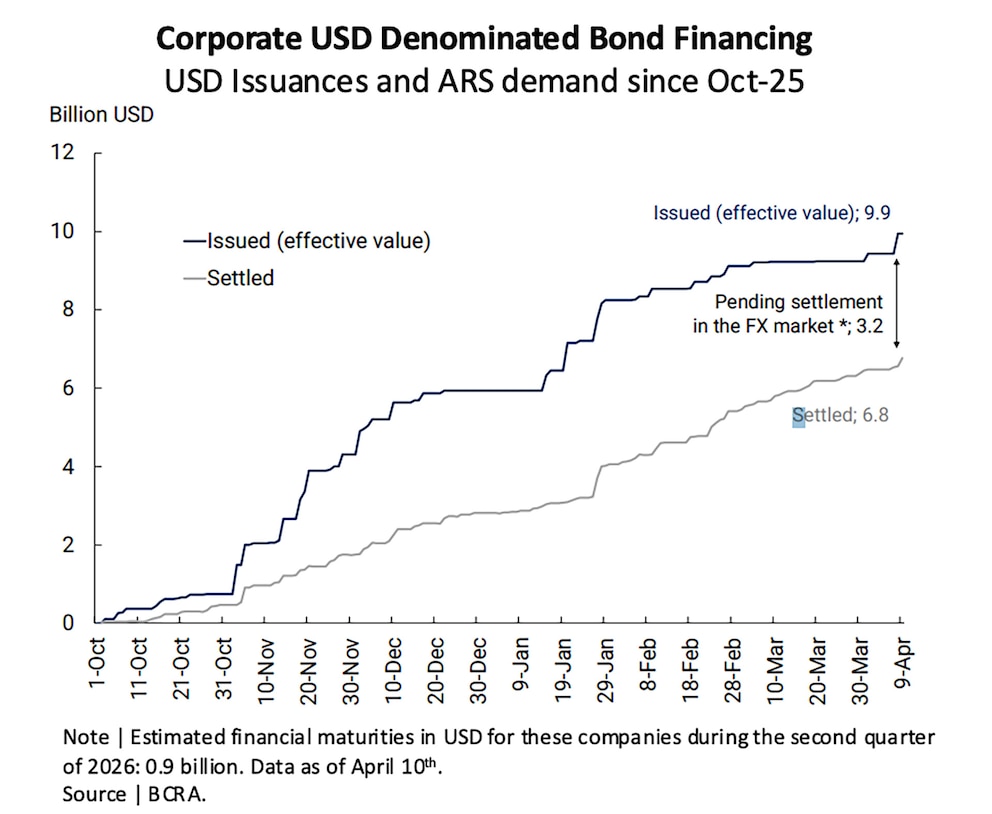

Si bien el BCRA ya compró más de USD 12.000 millones en lo que va de 2026, debe continuar para cumplir con la meta de acumulación de reservas de USD 8.000 millones para diciembre que pactó con el FMI. Para lograrlo será clave la liquidación de ONs y deuda soberana, que según la consultora Invecq sumaron USD 8.093 millones hasta ahora. De los cuales USD 3.528 millones provinieron de empresas de energía, USD 2.250 millones de deuda sub-soberana y el resto de sectores como infraestructura, servicios financieros, industria y agropecuario.

“Vista el martes, colocó USD 75 millones, tuviste Edenor a principios de mes con USD 200 millones aproximadamente y a fin de junio Pluspe hizo una reapertura de la 2037, esas fueron las más relevantes. Después, Plaza Logística, BST y Banco de Valores también estuvieron saliendo con montos más chicos en las últimas dos semanas”, comentó una fuente en off the record sin poder identificar con cual hizo la compra en bloque el BCRA.

Ante la consulta de Infobae a fuentes oficiales del BCRA sobre las ONs y deuda sub-soberana que aún falta que se giren aseguraron que no se trata de información pública. La clave estará en mirar la próxima presentación del vicepresidente de la entidad, Vladimir Werning, ante inversores en el exterior en donde brinda esos datos. La última vez, fue el 20 de abril en Washington D.C, en donde destacó que al 9 de abril se habían colocado USD 9.900 millones en deuda corporativa y faltaba girarse USD 3.200 millones.

Aunque para el viceministro de Economía, José Luis Daza, la compra de reservas internacionales del BCRA es el resultado del programa. “Importante lección para países que implementan programas de estabilización, con el FMI o sin el FMI. El correcto diseño y la ejecución de un programa de estabilización, acompañados del coraje política para implementarlo, generan una fuerte acumulación de reservas internacionales”, escribió ayer en la red social X..

La estrategia del BCRA para sostener el ritmo de acumulación de reservas, en un período de escasez de dólares agrícolas, se apoya cada vez más en la llegada de divisas a través de ONs y emisiones sub-soberanas. Este fenómeno reconfigura el mapa de fuentes de dólares en el segundo semestre y plantea nuevos desafíos para el cumplimiento de las metas acordadas con el FMI. El mercado observa con atención el calendario de colocaciones y el comportamiento de los grandes emisores de deuda, mientras la autoridad monetaria busca sostener el flujo de divisas necesario para robustecer las reservas internacionales.

ECONOMIA

A cuánto puede llegar el dólar en agosto sin intervención del Gobierno según la nueva banda cambiaria

La inflación registrada en junio estableció el nuevo límite superior de la banda cambiaria. Con la reciente publicación de los datos del Instituto Nacional de Estadística y Censos (Indec), ya se puede determinar hasta qué nivel puede subir el dólar mayorista en agosto antes de que el Banco Central de la República Argentina (BCRA) deba intervenir en el mercado cambiario.

El actual esquema cambiario dispone que el límite máximo de la banda —que marca el precio tope para el tipo de cambio mayorista antes de la intervención obligada del BCRA— se ajusta cada mes tomando como base el Índice de Precios al Consumidor (IPC) que informa el Indec. Sin embargo, este ajuste no es automático: existe un retraso de dos meses entre la publicación del dato de inflación y su aplicación a los límites del sistema.

En términos prácticos, esto significa que el dato de inflación correspondiente a junio —difundido en julio— establece el techo de la banda para agosto. El mismo procedimiento se aplicó en los meses previos: la inflación de abril determinó el tope de junio, mientras que la de mayo definió el de julio.

De acuerdo con el Indec, la inflación del sexto mes del año alcanzó el 1,9 por ciento. Al aplicar este porcentaje sobre el techo vigente de julio, situado en $1.845,28, el nuevo límite para la banda cambiaria a finales de agosto será de 1.879,97 pesos. Esto representa un aumento de poco más de $34 respecto al tope anterior.

Comparando con el ajuste del mes pasado, el incremento de agosto resulta más leve. En abril, la inflación fue del 2,6%, lo que llevó el límite de la banda de mayo —$1.764,15— hasta los $1.806,45 de junio y los $1.845,28 de julio, una diferencia de algo más de 42 pesos. La menor inflación de junio se refleja en un ajuste más moderado en el valor máximo permitido para el tipo de cambio.

En caso de que el dólar mayorista supere los $1.879,97 al cierre de agosto, el BCRA tendría que intervenir en el Mercado Libre de Cambios (MLC) para devolver la cotización al rango autorizado. Si se toma como referencia la valuación actual del segmento al por mayor de la moneda estadounidense, tendría que subir 408,47 pesos para tocar el límite superior del esquema cambiario del mes que viene. El propósito principal de este mecanismo es evitar saltos abruptos en el tipo de cambio y preservar la estabilidad en el mercado externo.

Con un volumen operado de USD 604,6 millones en el segmento contado, el dólar mayorista cerró el martes con una caída de 10,50 pesos, equivalente a 0,7%, y se ubicó en $1.471,50, el valor más bajo desde el 23 de junio. El tipo de cambio oficial acumuló su tercera jornada consecutiva en baja y muestra en lo que va de 2026 un incremento de 16,50 pesos o 1,1 por ciento.

El Banco Central estableció el límite superior de la banda cambiaria en $1.823,96, lo que posiciona al dólar mayorista a 352,46 pesos o 24% por debajo de ese tope para la libre flotación, el margen más amplio desde el 16 de junio (24,3%).

En línea con el mayorista, el precio al público disminuyó diez pesos o 0,7% y se ofreció a $1.495 para la venta en el Banco Nación. Según el BCRA, el promedio del dólar minorista en entidades financieras se sitúa en $1.500,76 para la venta y $1.449,27 para la compra.

En el mercado informal, la cotización blue descendió cinco pesos o 0,3%, hasta $1.520 para la venta. En lo que va de 2026, el dólar blue muestra una baja de diez pesos o 0,7 por ciento.

En tanto, el BCRA adquirió USD 532 millones durante la última jornada, el mayor monto bajo la gestión de Milei y el más alto desde diciembre de 2022. Con esta operación, la entidad suma 126 ruedas consecutivas con saldo positivo tanto dentro como fuera del mercado cambiario, y ya superó los USD 12.000 millones comprados en lo que va de 2026.

Fuentes del Central explicaron a Infobae que la compra significativa de dólares se debió a la liquidación de una obligación negociable y a una mayor oferta en el Mercado Libre de Cambios. Estas condiciones favorecieron la estrategia de fortalecimiento de las reservas internacionales.

Desde el inicio de la cuarta fase del programa monetario y cambiario, en enero, el BCRA acumula compras por 12.267 millones de dólares. El equipo económico había proyectado una meta anual de entre USD 10.000 y USD 17.000 millones para 2026.

El ingreso de divisas por exportaciones de los sectores agroindustrial, energético y minero, sumado a la emisión de deuda por parte de empresas y provincias en los mercados internacionales, incrementó la oferta de dólares durante los primeros siete meses del año y permitió al Central captar una parte considerable de esos fondos.

Según datos oficiales, las reservas del BCRA cerraron en USD 48.687 millones, un aumento de USD 482 millones en la jornada, explicado por la compra de moneda extranjera realizada por la autoridad monetaria.

Mundial 2026, en VIVO: últimas noticias de hoy, 16 de julio, resultados, definiciones y el minuto a minuto camino hacia la gran final

Marta Fort reveló quién es su guardaespaldas y por qué lo eligió: “Un loco que sobrevivió a 8 tiros”

El Parlamento de Francia da el primer paso para aprobar el derecho a la muerte asistida

Cuánto cuesta viajar a EEUU para alentar a la Argentina en la final del Mundial 2026

“Me abrió la mente”: la lección de dinero que forjó a Michael Phelps, el nadador más exitoso de la historia

El Banco Central aceleró las compras de reservas: cuáles son las causas del salto en la oferta de dólares

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón

Operativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

POLITICA3 días ago

POLITICA3 días agoOperativo Reelección 2027: Los 8 Cambios Urgentes que Javier Milei Debe Implementar para Asegurar su Continuidad

- ECONOMIA3 días ago

Quiénes se quedan con las esquinas más cotizadas de la Ciudad tras el cierre de sucursales bancarias

- ECONOMIA3 días ago

Aumentó 900% la cantidad de repartidores de plataforma en los últimos 6 años