ECONOMIA

Caputo precisó que la reducción gradual y programada de retenciones no dependerá de la recaudación fiscal

El ministro de Economía, Luis Caputo, encabezó este viernes una conferencia de prensa junto al secretario de Comercio, Pablo Lavigne, y el secretario de Agricultura, Sergio Iraeta, en la que detalló la nueva política de reducción de retenciones a las exportaciones del agro y la industria. El anuncio se dio un día después de la presentación oficial realizada por el presidente Javier Milei, quien había vinculado la baja de alícuotas a la evolución de la recaudación tributaria. Según precisó Caputo, la disminución será gradual y prefijada, con un esquema establecido que ya incluye los costos fiscales estimados para los próximos años.

Durante la conferencia, Caputo remarcó que la relación con el sector agropecuario se basa en la confianza y en el cumplimiento de compromisos asumidos desde el inicio de la gestión. “Desde el primer día dijimos que nuestro objetivo es llevar las retenciones a cero. Ese es el objetivo final”, afirmó el funcionario. Además, sostuvo que la eliminación total de este tributo solo podría concretarse durante un eventual segundo mandato.

Caputo detalló que el costo fiscal estimado por la reducción de retenciones al agro será de USD 32 millones en 2026, USD 415 millones en 2027 y USD 1.224 millones en 2028

Según lo explicado por el ministro, el Gobierno busca enviar una señal clara y estable al campo, destacando que todos los tramos de reducción de alícuotas ya están definidos. “Estos anuncios son fijos, programados. Lo que hemos anunciado ahora es efectivamente lo que vamos a hacer”, subrayó Caputo, en referencia a la diferencia con lo planteado el día anterior por el presidente Milei. Esa precisión responde a la inquietud de productores y cámaras del sector, que reclamaron previsibilidad para la toma de decisiones.

El esquema de reducción de retenciones a la soja, según la presentación oficial, no dependerá de la recaudación fiscal mensual o anual, sino que seguirá un calendario previamente comunicado. El Gobierno ya calculó el costo fiscal de esta decisión, tanto para el agro como para la industria exportadora.

Durante 2026, las alícuotas para trigo y cebada tendrán un recorte de dos puntos tan pronto como en junio. Después de ese ajuste inicial, las retenciones para estos cultivos seguirán un esquema de reducción gradual que continuará en los años siguientes. A partir de 2027, la baja de retenciones se extiende a todos los cultivos, se suman sorgo, maíz y girasol, aplicando una disminución mensual preestablecida. En el caso de la soja, por ejemplo, la alícuota bajará un cuarto de punto porcentual cada mes a lo largo de 2027, comenzando en 23,75% y finalizando el año en 21 por ciento. En 2028, la reducción será más acelerada, con una baja de medio punto porcentual por mes para todas las producciones, hasta alcanzar el porcentaje programado en el cronograma oficial.

Caputo detalló que el costo fiscal estimado por la reducción de retenciones al agro será de USD 32 millones en 2026, USD 415 millones en 2027 y USD 1.224 millones en 2028.

En cuanto a la industria, la baja de alícuotas tendrá un costo de USD 25 millones de dólares en 2026 y USD 115 millones en 2027. El ministro explicó que estos montos surgen de la aplicación del esquema progresivo de reducción de tributos y que la mayor parte del impacto fiscal ocurrirá en el último tramo, cuando se consolide la baja para todos los cultivos y sectores involucrados. Más aún: el grueso del costo fiscal se concentraría sobre un eventual segundo mandato del presidente Milei o, en todo caso, en el primer año de mandato de quien lo reemplace.

Según Iraeta, el aumento de los costos de insumos, especialmente fertilizantes derivados del petróleo cuyos precios se dispararon por la guerra en Irán, motivó la decisión de acelerar el alivio tributario para productores. “El costo de los insumos explotó en términos de precios. La idea era aliviar esa suba”, indicó el secretario de Agricultura.

Caputo también respondió a las consultas sobre el impacto de la medida en las cuentas públicas y la posibilidad de que se requiera un ajuste fiscal adicional para sostener el superávit. “No va a ser necesario ningún ajuste adicional porque estamos proyectando una mayor recaudación. Vemos una recuperación en los indicadores de actividad económica y en la recaudación misma”, sostuvo el ministro. En ese sentido, aseguró que el esquema de baja de retenciones para el año próximo es el máximo esfuerzo que permite la situación fiscal actual, pero que hacia 2027 el crecimiento económico facilitará nuevas reducciones.

La conferencia de prensa abordó también la inquietud por la posibilidad de especulación en el mercado de granos ante la baja gradual de la alícuota de soja. Iraeta explicó que la publicación del cronograma busca evitar distorsiones y brindar certidumbre a los actores del sector. “Al tener idea de lo que es el cronograma, vos sabés cuál va a ser el valor de la retención, cuál va a ser la alícuota y en función de eso hacés tus negocios”, señaló.

“Estos anuncios son fijos, programados. Lo que hemos anunciado ahora es efectivamente lo que vamos a hacer”

En cuanto a la implementación, Caputo descartó la necesidad de enviar un proyecto de ley al Congreso para instrumentar la reducción de retenciones. “Esto lo podemos hacer directamente nosotros”, afirmó. El ministro también convocó a las provincias y municipios a acompañar el esfuerzo de reducción impositiva, recordando que las retenciones son impuestos no coparticipables y que la baja de la presión fiscal nacional debería complementarse con una disminución de impuestos locales, como ingresos brutos y tasas municipales.

Al ser consultado sobre la distribución del impacto fiscal, Caputo subrayó que la reducción de tributos nacionales no coparticipables genera un aumento en la base imponible de las provincias, ya que las empresas obtienen mayores ganancias y, en consecuencia, pagan más impuestos coparticipables. El funcionario sostuvo que “todas estas medidas tienen un impacto directo en las provincias, porque implican mayor ganancia y Ganancias es un impuesto que se coparticipa”.

El ministro de Economía también hizo referencia a la dinámica sectorial de la industria, al señalar que, si bien algunos sectores ligados al mercado interno muestran rezago, los datos recientes indican una recuperación generalizada. “El EMAE tiene dieciséis sectores, quince crecieron. El único que no creció es el sector público”, explicó. Además, destacó el crecimiento de las exportaciones industriales y el cumplimiento de los cupos de la Unión Europea, al atribuirlo a una mayor integración de las empresas argentinas en el comercio internacional.

“El EMAE tiene dieciséis sectores, quince crecieron. El único que no creció es el sector público”

El secretario de Comercio, Pablo Lavigne, puntualizó que la reducción de retenciones para la industria se concentra en sectores exportadores como el automotriz y petroquímico. “La carga de impuestos sobre la exportación era muy relevante reducirla, especialmente el dos y medio de tasa de retenciones. Ese es el margen que tiene una camioneta cuando se exporta a mercados que compite con los chinos, con los americanos, con los mexicanos”, argumentó Lavigne. Según el funcionario, la eliminación de estas alícuotas es clave para que los productos argentinos puedan competir en igualdad de condiciones a nivel internacional.

La conferencia también incluyó referencias a la infraestructura y la logística como ejes para mejorar la competitividad. Caputo mencionó la concesión de 9.100 kilómetros de rutas a partir de junio y el avance en la licitación de la hidrovía y el Belgrano Cargas. Según el ministro, estas obras ayudarán a reducir los costos logísticos, especialmente para el interior del país, y acompañarán el proceso de crecimiento de la producción agroindustrial.

El Gobierno enfatizó la importancia de la previsibilidad para el sector agropecuario y la industria. Tanto Caputo como Iraeta remarcaron que el anuncio de un cronograma anticipado para la baja de retenciones apunta a despejar incertidumbres y evitar conductas especulativas que podrían afectar la liquidación de divisas. “La baja es gradual y mes a mes, para evitar movimientos discretos fuertes”, explicó Caputo.

En la conferencia, los funcionarios reiteraron que los anuncios buscan generar un entorno estable para la producción y la exportación, sin depender de variables fiscales de corto plazo. Caputo sostuvo que la expectativa oficial es que la tendencia de crecimiento económico y recuperación de la recaudación permita sostener el alivio tributario sin comprometer el equilibrio de las cuentas públicas.

Luis Toto Caputo,ExpoEFI,economía,Argentina,ministro,política,finanzas,discurso,conferencia

ECONOMIA

Daniel Garro, CEO de Value International: “El único precio de algo es el de mercado libre en cada momento”

La actividad económica parece haber encontrado un punto de resistencia a la baja desde máximos históricos alcanzados en los últimos meses de 2025, pero disminuye en el cotejo mes a mes de los datos ajustados por estacionalidad en los valores agregados. En tanto, a nivel sectorial, se consolidan como los sectores más expansivos los vinculados con el agro, la energía y la minería, y pierden relevancia la industria manufacturera y el comercio interior, principalmente.

En el frente de las finanzas, también se observa un comportamiento dispar entre la consolidación de las cuentas públicas, la acumulación de reservas y la disminución del índice de riesgo país, por un lado, y la caída de la confianza del consumidor, por percepción de deterioro de la capacidad de compra de sus ingresos y expectativas negativas para el corto plazo.

Con ese cuadro, Infobae entrevistó a Daniel Garro, CEO y founder de Value International Group y Value Capital, licenciado en Economía, máster en Administración de Empresas con especialización en Marketing y Master of Sciences in Economy and Business, y profesor en distintas escuelas de negocios, para conocer su análisis de la coyuntura económica y sus expectativas para el corto plazo.

— Las cuentas nacionales marcan récord de actividad y consumo, pero muchos consultores observan una economía sin tracción, con desempeños dispares por sectores y regiones. ¿Cuál es su lectura?

— Es el problema de mirar la economía a partir de “agregados”, típica visión neoclásica/keynesiana. Si antes de diciembre de 2023 había tres pizzerías y hoy hay dos, no hace falta ir a la universidad para saber que dos menos tres es menos uno.

El punto es que aquellas tres pizzerías funcionaban con incentivos al consumo vía emisión monetaria, créditos con tasas subsidiadas y tarifas ficticiamente bajas. Las dos de ahora funcionan con un mercado mucho más libre, muy escasa emisión monetaria (para compra de reservas), sin subsidio de tasas de interés y tarifas que caminan hacia su normalización.

“Hay sectores nuevos que están creciendo e invirtiendo (en algunos casos RIGI de por medio) y sectores que se están reestructurando”

Al aplicar la teoría económica correcta para analizar y luego ver las estadísticas, el razonamiento cambia. Las tres pizzerías de antes de 2023 eran falsas y las dos de ahora son reales. Contestando a su pregunta con este esqueleto conceptual nuevo, podríamos decir que hay sectores nuevos que están creciendo e invirtiendo (en algunos casos RIGI de por medio) y sectores que se están reestructurando.

Con un sistema de precios más libres, no el ideal, pero más libres, cambian los incentivos: se invierte menos en consumo final o masivo, lo que Carl Menger llamaba bienes de grado inferior (porque están cerca del consumo final), y más en bienes de grado superior, lo que está atrás de la economía más visible. Es una economía más cercana a la oferta que a la demanda, más cerca de Jean-Baptiste Say que de John Maynard Keynes.

Recordemos que la economía funciona de oferta de valor a oferta de valor y la demanda es el puente entre ambas, mal que les pese a los keynesianos. Idéntico análisis y razonamiento cabe para las regiones: dejando de lado los “agregados” regionales, aquellas provincias que dependían de la demanda están más rezagadas que las que hoy comienzan a depender de la oferta de valor.

— En junio, ¿las finanzas públicas cerraron con déficit solo por la estacionalidad del pago del medio aguinaldo en la Administración Central y de jubilaciones y pensiones, o ya ve señales de agotamiento del plan de ajuste?

—El “agotamiento” del plan de ajuste es responsabilidad del Congreso y de la Justicia, y sumemos aquí a las provincias y a los municipios; todos ellos no permiten bajar el gasto público más rápido, porque el ajuste debe seguir haciéndolo el sector público y no el privado.

La Administración Central ha bajado impuestos, entre ellos la inflación, mientras el resto sigue igual o peor: hay provincias y municipios que terminaron 2025 aumentando el gasto y van a terminar 2026 igual. Esto no permite que se aprecie de manera fuerte la baja que ha producido la Nación.

“El Congreso y la Justicia no permiten que la Nación siga bajando el gasto público de manera más fuerte y rápida”

El Congreso y la Justicia no permiten que la Nación siga bajando el gasto público de manera más fuerte y rápida (auditorías de universidades, programas sociales, subsidios, privatizaciones de empresas, aspectos laborales con cautelares, etc.) y, encima, las provincias y municipios siguen sin entender que el Estado no genera valor, y continúan gastando y aumentando impuestos como si no hubiera un mañana.

Ahí está el agotamiento en ciernes que podría estar mostrando el superávit fiscal, algo crucial para demostrar al mercado sustentabilidad intertemporal de la deuda pública.

— La desinflación que se observa desde abril, ¿indica que el Ministerio de Economía recuperó el control de la macroeconomía y que la tendencia está consolidada?

—El IPC no es inflación, es simplemente un indicador de variación (otra vez) de precios “agregados”. Ese IPC no refleja el 3×2, el 2×1, el segundo al 70%, el reintegro del 25% de la compra, etc. Si midiera todas esas cosas daría mucho menos, y encima se nutre de un arbitrario mecanismo de ponderación de gastos; es irrelevante si se cambia por algo más cercano en el tiempo porque los agentes económicos cambian a cada minuto. El consumo de carne está en el nivel más bajo en años y sigue ponderando igual que hace 25 años: un absurdo.

La desinflación será lenta, al margen de lo que diga el IPC, porque hay dos problemas complicados: la baja demanda de dinero y el sistema fraccionario de encajes en las cuentas a la vista (que genera emisión secundaria de dinero, como señalan Ludwig von Mises, Murray Rothbard y Jesús Huerta de Soto).

“La desinflación será lenta, al margen de lo que diga el IPC, porque hay dos problemas complicados: la baja demanda de dinero y el sistema fraccionario de encajes en las cuentas a la vista”

Se podría agregar la emisión para compras de reservas del BCRA, que intuyo es más una exigencia del FMI, que comulga visiones neoclásicas, que intención real del presidente Javier Milei.

Lamentablemente cerrar el BCRA no pasa por el Congreso (siempre el Congreso); de ahí que la dolarización necesariamente tiene que ser endógena, y yo diría la competencia de monedas más que la dolarización. La reforma del BCRA, si se intenta cerrarlo sin cerrarlo, podría ayudar al proceso y se aceleraría la desinflación un poco más. Pero queda el sistema financiero como un gran emisor secundario.

Entiendo que es complicado porque el sistema financiero tiene mucha deuda en pesos, que antes era deuda del BCRA, y si se intentara ir eliminando el sistema fraccionario (por ejemplo, que exista 100% de encajes en cuentas a la vista, incluidos los depósitos de 30 días para abajo, como creo le sugirió el profesor Huerta de Soto a Milei cuando vino a Argentina), los bancos le pedirían al Gobierno rescatar deuda en pesos y hoy no tendría posibilidad de cumplir, lo que aumentaría la tasa de interés; por eso es muy importante un superávit fiscal muy alto.

Creo importante agregar que la tasa de interés que indirectamente el BCRA establece con operaciones de mercado abierto recién ahora empieza a estar un poco más cerca de la tasa natural de interés (siguiendo a Knut Wicksell y Mises). Esto también podría ayudar, si el BCRA no la desajusta, a acelerar el proceso de desinflación.

— El equipo económico presentó el Plan Financiero en dólares para lo que resta de 2026 y para 2027. ¿Cuál es su análisis?

— Argentina ha tenido 11 defaults. Si contamos el “reperfilamiento” de Mauricio Macri, es el país con más defaults en el mundo, pero nueve de ellos ocurrieron desde 1950 en adelante. Ecuador tiene 10 defaults, pero solo dos ocurrieron desde 1950 en adelante; lo mismo sucede con Uruguay y Chile, que tienen nueve cada uno. Es decir, no es solo la cantidad, sino la cercanía en el tiempo de los impagos. Tiene un prontuario tremendo y muy reciente.

Haber presentado el plan financiero responde a eso precisamente: a intentar mostrar que Argentina va a cumplir. Y detallar la forma en que cumplirá no es menor, porque nadie le cree al país. El problema de Argentina no es hoy, ni siquiera los próximos cuatro/cinco años, suponiendo un segundo mandato de Milei: el problema es desde 2031 en adelante. Todo ayuda, pero el mercado quiere ver qué pasa desde octubre de 2027 en adelante.

— ¿Hace falta también que el Ministerio de Economía explicite el Programa Financiero en pesos? ¿Por qué?

— Sería oportuno, pero ahí el problema es que es muy dependiente del superávit fiscal, que vimos que está teniendo cierta disminución por lo que ya explicamos.

“El problema es desde 2031 en adelante. Todo ayuda, pero el mercado quiere ver qué pasa desde octubre de 2027 en adelante”

Para ser claros: el ideal macroeconómico sería que Argentina pague el total de los intereses de sus vencimientos de deuda con superávit fiscal y reestructure el capital a plazos bien largos; se prohíba que el Estado se endeude (incluso colocarlo en la Constitución Nacional, como proponía James Buchanan, premio Nobel de Economía) y solo debería poder rollear el 95% del capital cada vez que haya vencimientos, de manera de ir disminuyendo la deuda de capital también.

Como vemos, otra vez el problema está en obtener un superávit fiscal presente y futuro que permita esto, para que baje el índice de riesgo país a niveles de 100/150 puntos básicos, porque el riesgo país no baja más y más rápido no porque el BCRA compre o no compre reservas, eso es irrelevante: el problema es que el superávit fiscal proyectado a 10/15 años es bajo y corre peligro si no está Milei.

— Hay un debate entre economistas sobre la fortaleza y las debilidades de la situación cambiaria ¿Cuál es su posición?

— Aprendí con mi profesor Alberto Benegas Lycnh (h) que el único precio de algo es el de mercado libre en cada momento, sea tipo de cambio o un paquete de harina. Cualquier análisis que se haga utilizando el instrumental neoclásico de equilibrio es una mera elucubración matemática sin sustento científico. Mi gran amigo y profesor Juan Carlos Cachanosky me decía: “la economía matemática (neoclásica/keynesiana/monetarista) es un merger entre economistas que no saben nada de matemáticas y matemáticos que no saben nada de economía».

Dentro de ese marco, entendiendo la situación heredada, el sistema electoral y judicial vigente, una demanda de dinero muy baja y sin poder cerrar el BCRA, podríamos decir que el tipo de cambio no estaría atrasado, pero no es algo observable, incluso si el mercado fuera totalmente libre. En todo caso, lo que miraría sería si está creciendo el comercio internacional en su totalidad, en términos reales (exportaciones más importaciones): si eso es así, y lo es, nos estaría indicando que el tipo de cambio estaría cerca del adecuado.

— ¿Cree que los exportadores del campo demoran la liquidación de divisas porque esperan un tipo de cambio más alto -principalmente a través de una baja de retenciones- y que los importadores postergan operaciones a la espera de un tipo de cambio real más bajo?

— Obviamente que mirar el nominal no sirve. La baja de retenciones y de impuestos eleva el tipo de cambio real de las exportaciones y, a la vez, baja el tipo de cambio real de las importaciones al no subir el nominal. Es el camino.

“Lo que miraría sería si está creciendo el comercio internacional en su totalidad, en términos reales: si eso es así, y lo es, nos estaría indicando que el tipo de cambio estaría cerca del adecuado”

Mi impresión es que la demora en liquidar es porque piensan que las retenciones seguirán bajando (se ha establecido un cronograma de bajas hasta 2027, el cual solo puede ser alterado si pasa algo raro en el medio) y también los impuestos, más que por un tipo de cambio nominal más alto.

Cuando comiencen a ingresar de lleno las inversiones del RIGI, lo que se notará en el segundo semestre de 2026, pero mucho más en 2027 (recordemos que el 40% de lo presupuestado invertir debe ser volcado dentro de los dos primeros años desde la aprobación), la oferta de dólares crecerá de manera importante, rompiendo un poco la estacionalidad argentina de muchos dólares en el primer semestre y pocos en el segundo.

En cuanto a las importaciones, hay un cierto quedo en las de bienes para inversión y siguen fuertes las de consumo (lo que tira por la borda que el consumo está cayendo: el punto es dónde cae). Nuestra estimación es que las de bienes para inversión volverán a crecer, y mucho más, si se libera la posibilidad de obtener préstamos en dólares. Pero, otra vez, el punto es 2031 en adelante: el gap de tasas de interés de corto contra largo plazo muestra esa incertidumbre.

— Desde el lado de las empresas, ¿Cuáles son hoy los principales frenos a la inversión y a la contratación: presión impositiva, regulaciones, costo del financiamiento, incertidumbre cambiaria u otros?

— Los que logran meter proyectos dentro del RIGI están invirtiendo, y fuerte, lo que muestra que si Argentina pudiera bajar más el gasto público presente y futuro, que es la verdadera presión tributaria, la economía volaría, y rápido.

En cuanto a contratar gente, hay que tener en cuenta dos cosas:

- Diferenciar entre empleo y trabajo: el primero genera valor, el segundo no. En el mundo esta diferenciación es cada vez mayor con la llegada de la IA, la robótica, la blockchain. Aquel que genere valor conseguirá empleo y muy buena remuneración; el que no, tendrá muy bajo salario y le costará encontrar trabajo. Argentina no es ajena a esto.

- El desempleo termina flexibilizando el mercado laboral totalmente y el salario sube si aumenta la tasa de capitalización/inversión: no hay atajos. No hay diferencia entre empleo formal e informal/monotributo; esa diferencia es meramente ideológica.

Un empleo es un empleo: algo creado por el sector privado en un mercado libre. Y un trabajo es algo creado por el sector privado y el público en un mercado intervenido. El primero, como dijimos, genera valor; el segundo, no. Si estar formal eleva el costo laboral por encima de la productividad marginal de esa persona, se pasa a la informalidad o se queda sin el empleo.

“Si estar formal eleva el costo laboral por encima de la productividad marginal de esa persona, se pasa a la informalidad o se queda sin el empleo”

Bajar el costo laboral y liberar el mercado laboral es clave, pero eso solo soluciona el hecho de que no habría desempleo; es decir, puede haber pleno empleo, pero con bajos salarios relativos. Para que el salario suba debe aumentar la inversión, y mucho, y para eso se necesita un horizonte de 25 años de profundización de lo que se está haciendo.

— En sus conversaciones con empresarios, ¿qué indicadores “micro” mira para saber si el clima de negocios mejora: pedidos, márgenes, stock, rotación de inventarios, mora o cheques rechazados?

— Miramos todo, pero mostramos y capacitamos a nuestros clientes para utilizar el instrumental de la escuela austríaca de economía, que es el único que sirve para comprender lo que sucede y sucederá. Por ejemplo:

- utilizamos el principio de imputación de Menger para que calculen correctamente sus costos.

- Utilizamos el principio de las ventajas competitivas de David Ricardo para que puedan ver si lo que están haciendo y vendiendo tiene esas ventajas o no.

- Utilizamos la ley de las salidas de Say para que vean si lo que ofertan tiene valor o no en el mercado.

- Utilizamos la teoría del ciclo económico de Mises-Friedrich von Hayek para que se comprenda en qué etapa del ciclo se está y no mal inviertan.

- Utilizamos la teoría del capital de Roger Garrison para que comprendan si la tasa de interés refleja la realidad del mercado o no; aquí le sumamos el concepto de tasa natural de interés de Wicksell y Mises, por supuesto.

- Y, finalmente, les ayudamos a tener siempre valuada la empresa o negocio, para que gestionen el valor y no la rentabilidad, utilizando la visión de valor austríaco y no la neoclásica de equilibrio y ficciones matemáticas. En síntesis, más que indicadores “microagregados”, miramos impulsores de valor proyectados individuales en cada caso.

— ¿Cómo ve la cadena de pagos: normalización, tensiones puntuales o aumento de la morosidad entre empresas?

— Si la tasa de interés continúa y se mantiene cerca de la tasa natural de interés, el problema de la mora entre empresas debería ir disminuyendo con el tiempo. La mora actual es simplemente el desajuste entre estas dos tasas. Cuando se van sincerando variables, aparece la “verdad” sobre lo que hice: consumí de más, me endeudé de más.

La tasa de interés estuvo muchos años desacoplada de la tasa natural de interés. Esto generó toma de decisiones equivocadas que hoy se pagan con mora. Los principios mencionados antes también son aplicables a las finanzas familiares y personales, hoy que pululan tantos “expertos” en finanzas sin conocimientos.

— ¿Qué señales deberían aparecer para que una empresa pase de “defender caja” a “invertir”: estabilidad cambiaria, baja del riesgo, reglas tributarias, acceso al crédito o previsibilidad regulatoria?

— Las decisiones micro deben contemplar los aspectos macro. Ton Copeland, autor con otros de una de las biblias de las finanzas, decía que no es la macro la que hace quebrar empresas sino las malas decisiones micro. No saber si la tasa de interés está por encima o por debajo de la tasa natural de interés es una cuestión macro, pero que involucra la decisión micro.

La caja se defiende tomando correctas decisiones micro, lo cual puede ser cerrar la empresa si la oferta de valor no es comprada por el mercado. Lo mismo, invertir. Para que quede claro, ninguna política económica hace rentable lo que no es rentable. Es por eso que se debe aprender a calcular la rentabilidad intrínseca de todo negocio, empresa, inversión, y para eso es imprescindible NO utilizar instrumental neoclásico (lo tradicional que se enseña en las universidades).

“La caja se defiende tomando correctas decisiones micro, lo cual puede ser cerrar la empresa si la oferta de valor no es comprada por el mercado. Lo mismo, invertir”

Es obvio que lo ideal es que baje la presión tributaria, pueda conseguir préstamos con tasas más bajas, incluyendo el riesgo país, y estabilidad cambiaria real, no ficticia vía injerencia estatal. Pero Argentina viene de 100 años de populismos y el sistema vigente promueve su continuidad, no su disolución; entonces el proceso será más lento de lo deseado. Pedir “acceso al crédito” es no entender que el crédito lo lleva uno.

— ¿Hay financiamiento?

— Claro, pero para aquellos proyectos que tengan rentabilidad intrínseca; es decir, un rendimiento sobre el capital invertido que cubra el costo del capital y sobre dinero en el largo plazo (medido de manera austríaca y no con Ebitda y WACC neoclásico, que es como lo mide el “mainstream”, error que hoy no detecta la burbuja existente, por ejemplo, en el rubro de IA).

— ¿Qué medidas concretas -una o dos- podrían mejorar más rápido el clima de negocios sin afectar el ancla fiscal?

— 1) Bajar el gasto público mucho más, sobre todo en provincias y municipios. Ir a un gasto consolidado de no más de 20/22% del PBI sería ideal; toda demora en esto ralentiza el crecimiento. Milei lo sabe, pero el resto de los políticos no lo quiere ver o directamente no quiere hacerlo. Y

2) Que se haga carne en la justicia el artículo 17 de la Constitución Nacional; si mañana, dentro de 5, 10 o 20 años, estoy seguro de que voy a seguir siendo dueño de lo que invierto hoy, el “clima de negocios” se arma solo.

— ¿Cómo estima que cerrará 2026 en términos de variación del PBI, tasa de inflación y reservas en el BCRA?

— No es algo que hagamos, esto de dar “pronósticos”: pareciera que si se da un número es algo más “científico”, y si tiene comas, mejor aún, cuando en realidad es astrología, y de la mala, amén de volver a utilizar los tristemente célebres “agregados”. Damos más bien tendencias de corto, mediano y largo plazo.

Creemos que el PBI (un indicador bastante malo para ver si una economía crece o no, como ya lo demostrara el profesor Mark Skousen) subirá en relación con 2025, aunque algo menos que lo que se esperaba. La desinflación puede que se muestre un poquito más acelerada: todo dependerá de cómo se comporte la demanda de dinero.

“Creemos que el PBI (un indicador bastante malo para ver si una economía crece o no, como ya lo demostrara el profesor Mark Skousen) subirá en relación con 2025″

Las reservas posiblemente aumenten por el ingreso de divisas ya mencionado, pero habrá que ver cuál es la decisión del BCRA al respecto, porque las compras incrementan la oferta monetaria y, si la demanda de dinero no acompaña, podría ser un problema para la desinflación.

— ¿Qué expectativas tiene sobre esas variables para 2027?

— En cuanto al PBI, estimamos un crecimiento aún mayor que en 2026 por entrada a full de inversiones RIGI, más un RIMI ya a pleno. Precios continuando con desinflación, siempre y cuando la demanda de dinero aumente, y las reservas se moverán de acuerdo con el punto anterior. Es probable que el BCRA compre los primeros tres o cuatro meses, pero irá disminuyendo a medida que se acerquen las elecciones para no incentivar la demanda de dólares de cobertura, dado que siempre que hay elecciones la demanda de pesos baja, y más al ser presidenciales.

El punto es el mismo de siempre: qué pasa con Argentina después de 2027 y/o después de 2031 si Milei reelige. La escuela austríaca ha demostrado que el riesgo no existe, que intentar medirlo es imposible porque, para saber la probabilidad de suceso de algo, tengo que conocer el 100% de los riesgos: un absurdo, pura matemática y de la mala. Lo que existe es incertidumbre, y es algo natural en los negocios (y en la vida). El problema es que en Argentina debo preocuparme por saber si el próximo gobierno violará o no la propiedad privada; y eso escapa al mero análisis de un negocio.

ECONOMIA

Aumentó la cantidad de escrituras en CABA, pero se desplomaron casi 40% las compras con hipoteca en junio

La compraventa de inmuebles en la Ciudad de Buenos Aires volvió a mostrar una mejora interanual en junio, aunque con un ritmo más moderado que en meses anteriores. Durante el sexto mes del año se concretaron 5.990 escrituras, cifra que representó un incremento del 3,96% respecto del mismo período de 2025, mientras que el monto total de las operaciones avanzó 27,9% en términos nominales.

De acuerdo con los datos del Colegio de Escribanos porteño, además de la mejora interanual, en comparación con mayo, cuando se habían registrado 5.435 operaciones, la cantidad de escrituras aumentó un 10,2%, lo que reflejó una mayor dinámica en el cierre de transacciones durante el último mes del semestre.

El monto total involucrado en las operaciones alcanzó los $1.058.545 millones, lo que implicó un incremento del 27,9% en relación con junio de 2025. En tanto, el valor promedio de cada escritura se ubicó en $176.718.815, equivalente a USD 120.320 de acuerdo con el tipo de cambio oficial promedio.

Medido en moneda local, el monto medio de las operaciones registró un crecimiento interanual del 23%. En dólares, en cambio, prácticamente no mostró variaciones, ya que avanzó apenas un 0,2% frente al mismo mes del año anterior.

Con los resultados de junio, el primer semestre de 2026 cerró con casi 30.000 operaciones de compraventa acumuladas. De esta manera, el nivel de actividad se mantuvo prácticamente en línea con el registrado durante los primeros seis meses de 2025, en lo que puede considerarse un empate técnico.

En contraste con la evolución de las escrituras totales, las operaciones realizadas con financiamiento hipotecario mostraron una fuerte caída. Durante junio se formalizaron 765 escrituras con hipoteca, lo que representó una disminución del 37,1% en comparación con el mismo mes de 2025.

A pesar de esa baja interanual registrada en junio, en el acumulado de los primeros seis meses del año se concretaron 4.152 escrituras formalizadas con hipoteca.

La presidenta del Colegio de Escribanos, Magdalena Tato, señaló: “El primer semestre 2026 nos da dos lecturas claras. Primero, que hay un empate técnico con casi 30.000 escrituras de compraventa respecto al año anterior. Pero hay un elemento para destacar: ese nivel de actividad se mantuvo, aún con un 40% menos de hipotecas. ¿Qué nos dice eso? Que tenemos mucho por crecer».

“La demanda de vivienda existe, pero necesita financiamiento accesible para convertirse en operaciones concretas. Es el desafío central del segundo semestre y de los tiempos que vengan, buscando nuevas herramientas para generar ese círculo multiplicador que generan los préstamos para la vivienda”, sostuvo.

“En esa línea, creemos que hay margen para recuperar: desde la hipoteca privada como fue en otros tiempos, pasando por nuevas líneas de préstamos bancarios con la chance de que sean en moneda extranjera incluso, o trabajando en nuevas formas de contratación como lo es la tokenización con un mercado en crecimiento que permita respaldar desarrollos inmobiliarios. El crédito crea mercado y en la medida que se multipliquen facilidades, todo puede ser sinergia”, concluyó Tato.

Según un relevamiento de Zonaprop, los valores de venta de los inmuebles en la Ciudad continúan en alza, aunque muestran una marcada desaceleración respecto del ritmo observado un año atrás. El precio promedio del metro cuadrado se ubicó en USD 2.467 en junio, tras registrar un incremento mensual del 0,2%. En el primer semestre de 2026 acumuló una suba del 0,7%, muy por debajo del aumento del 4,4% registrado en el mismo período de 2025.

En la comparación interanual, el valor de publicación de las propiedades aumentó un 1,6%, lo que representa el menor incremento de los últimos 27 meses.

En cuanto a los precios por tipología, un departamento monoambiente tiene un valor promedio de USD 108.377, mientras que una unidad de dos ambientes cuesta USD 130.785 y una de tres ambientes alcanza los USD 179.619.

Por barrios, Puerto Madero continúa como la zona más cara para comprar una propiedad, con un precio promedio de USD 6.136 por metro cuadrado. Le siguen Palermo, con USD 3.420 por m², y Núñez, con USD 3.382 por m².

En el otro extremo del mercado, Lugano se mantiene como el barrio con los valores más bajos, con un precio promedio de USD 1.048 por metro cuadrado. Detrás se ubican Nueva Pompeya, con USD 1.459 por m², y La Boca, con USD 1.577 por m².

ECONOMIA

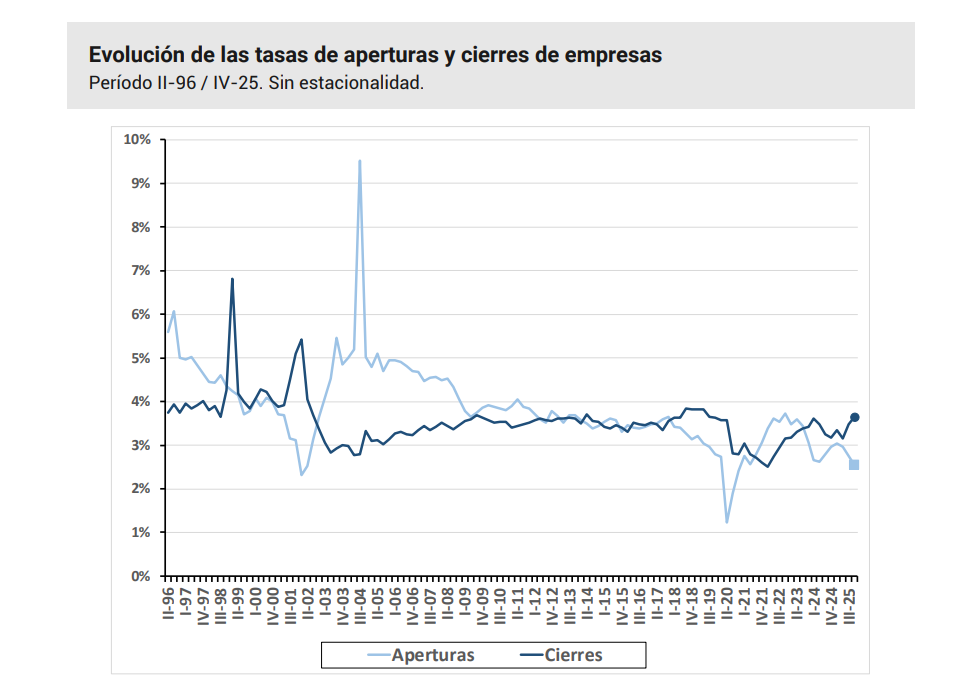

Una de cada seis empresas redujo su personal en el último trimestre de 2025, según un informe oficial

En un contexto de caída de la actividad económica, durante el cuarto trimestre de 2025, una de cada seis empresas redujo su personal en la Argentina. El dato, que surge de un informe de la Secretaría de Trabajo, muestra que el 16,9% de las firmas destruyó empleo, frente al 13,3% que generó nuevos puestos.

En dicho período, el empleo asalariado registrado en el sector privado se redujo en 50.000 puestos de trabajo, lo que representó una caída intertrimestral del 0,8%. En el mismo período, el número de empresas empleadoras también descendió, con una disminución de aproximadamente 6.200 firmas (-1,1%).

“La contracción de empleo se debió a que las empresas destructoras redujeron su dotación de personal en mayor medida que la generación de empleo impulsada por las firmas creadoras”, señaló la Secretaría de Trabajo.

En términos absolutos, las primeras contrajeron 295.000 puestos, mientras que las segundas incorporaron 254.000. Bajo este esquema, se observa que las aperturas y los cierres de empresas representaron entre el 16% y el 17% del empleo creado y destruido, respectivamente.

De los 50.000 puestos de trabajo perdidos, solo 11.000 se explican por la reducción neta de empresas, es decir, por el saldo entre aperturas y cierres de firmas. En cambio, los 39.000 empleos restantes, equivalentes al 79% del total, corresponden al balance de las empresas que continuaron operando.

En este sentido, la contracción neta de la cantidad de empresas (6.200 firmas menos) dio cuenta de una quinta parte de la caída del empleo total en el trimestre (con respecto al trimestre anterior).

“Estos resultados muestran que en el cuarto trimestre de 2025 tanto el cierre de empresas como la reducción total de su stock de personal explican una parte minoritaria del total del empleo destruido. Por el contrario, el factor determinante de la variación neta negativa del empleo es el comportamiento que asumieron las empresas continuadoras, en las que las desvinculaciones superaron a las incorporaciones de personal”, indicó el informe oficial.

Aunque esta característica es común en el mercado laboral argentino, hasta el cuarto trimestre de 2025 no se registran indicios empíricos de un cambio estructural en las tendencias de empleo o en la demografía empresarial. La disminución en la cantidad de empresas no se vincula a un número inusualmente alto de cierres, sino a una baja cantidad de nuevas aperturas.

Al comparar las tasas de apertura y cierre de empresas entre 1996 y fines de 2025, se observa que, en el trimestre bajo análisis, el 3,7% del total de las firmas cerró sus puertas, una proporción similar a la registrada durante el período 2007–2019. En contraste, las aperturas representaron apenas el 2,5% del total de empresas, ubicándose en mínimos históricos.

Así, “desde una perspectiva histórica, la reducción del entramado empresarial se explica por un bajo volumen de aperturas y no por un elevado número de cierres, un fenómeno habitual observado en otras fases de ajuste del stock de empresas”, consideró la cartera de Trabajo.

“No se observa un incremento extraordinario del cierre de empresas. Si bien se advierte una reducción del número de firmas empleadoras, esta variación negativa se explica, fundamentalmente, por un déficit en la creación de nuevas unidades productivas”, explicó el informe.

Por otro lado, señaló que la reducción de la cantidad de empresas no constituye el factor explicativo de la evolución neta del empleo, dado que representa apenas una quinta parte de los puestos perdidos.

“Estos fenómenos conforman un escenario de evolución de la demografía empresarial moderadamente negativo, ya observado en otros períodos. En consecuencia, por el momento, no se evidencian señales de un cambio estructural en las tendencias del empleo ni de las empresas”, añadió.

reloj de pared,oficina,computadora portátil,comida preparada,trabajo,persona

Daniel Garro, CEO de Value International: “El único precio de algo es el de mercado libre en cada momento”

Emiliano Amor está a una sola firma de ser nuevo jugador de San Lorenzo

Obama Presidential Center subcontractors file fresh payment claims totaling nearly $900K

Sofía la Reini Gonet reveló por qué no quiere tener relaciones íntimas con hombres: “Me da miedo”

Aumentó la cantidad de escrituras en CABA, pero se desplomaron casi 40% las compras con hipoteca en junio

Alarma en la MLS: Germán Berterame sufrió un durísimo golpe y debió ser retirado de emergencia por una ambulancia

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

POLITICA3 días ago

POLITICA3 días agoSin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA3 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

- POLITICA2 días ago

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras