ECONOMIA

Compras de inmuebles en efectivo, nuevo plazo y sin topes: claves del proyecto de Inocencia Fiscal

El Gobierno avanza con una nueva versión de la Ley de Inocencia Fiscal, una iniciativa que busca dar mayor seguridad jurídica a los contribuyentes y acelerar la incorporación al circuito formal de los ahorros que permanecen fuera del sistema financiero: los famosos «dólares del colchón».

El proyecto, que aún debe ser debatido en el Congreso, introduce cambios relevantes sobre el Régimen Simplificado del Impuesto a las Ganancias, limita algunas facultades de fiscalización de ARCA y establece nuevas reglas para quienes decidan exteriorizar fondos.

Dólar colchón: los 10 puntos clave del nuevo proyecto de Inocencia Fiscal

La propuesta incorpora varias observaciones que tributaristas acercaron semanas atrás al ministro de Economía, Luis Caputo, y al titular de ARCA, Andrés Vázquez. El objetivo oficial es despejar dudas que podían desalentar la adhesión al régimen y reforzar los incentivos para utilizar los llamados «dólares del colchón».

Y estos son los diez puntos clave del nuevo proyecto de ley de Inocencia Fiscal

1. Se eliminan los topes de ingresos y patrimonio para adherir

Uno de los cambios más relevantes es la desaparición de los límites que restringían el acceso al régimen simplificado.

La versión original exigía ingresos anuales inferiores a $1.000 millones y un patrimonio menor a $10.000 millones. Ambos requisitos fueron eliminados, lo que amplía significativamente el universo de contribuyentes que podrán ingresar.

La modificación abre la puerta a personas con elevado patrimonio o con importantes operaciones financieras, como inversores que operan regularmente acciones y otros activos.

«Se eliminan los topes de ingresos y patrimonio para incorporarse al régimen, con lo cual mucha más cantidad de contribuyentes, independientemente de su patrimonio y de sus ingresos anuales, pueden incorporarse al régimen simplificado de impuesto a las ganancias», explicó César Litvin, CEO de Lisicki, Litvin & Asociados.

2. Podrán ingresar los grandes contribuyentes

El proyecto también flexibiliza el acceso para los denominados Grandes Contribuyentes Nacionales.

Sin embargo, no tendrán acceso a todos los beneficios previstos por la ley. Podrán utilizar la declaración jurada simplificada y la mecánica simplificada de determinación del impuesto, evitando exhibir patrimonio final o consumos, pero quedarán excluidos de ventajas como la prescripción reducida y el denominado bloqueo fiscal sobre períodos anteriores.

En la práctica, podrán simplificar su declaración, aunque sin acceder al blindaje fiscal completo previsto para el resto de los adherentes.

3. Habrá plazo hasta fines de 2027 para exteriorizar fondos

La iniciativa fija una fecha límite para quienes quieran utilizar dinero no declarado sin que ello implique reconocer irregularidades pasadas.

El proyecto establece una ventana temporal hasta el 31 de diciembre de 2027 para canalizar esos fondos hacia inversiones, consumo o adquisición de bienes registrables.

Según los especialistas, la norma evita hablar expresamente de blanqueo, aunque en los hechos funciona como una regularización con plazo determinado y con protección respecto del pasado fiscal de esos recursos.

4. Bienes Personales: los fondos se incorporarán al patrimonio desde el momento en que se utilicen

Otro de los cambios apunta a evitar conflictos con el Impuesto sobre los Bienes Personales.

El proyecto dispone que los fondos exteriorizados se considerarán incorporados al patrimonio desde la fecha de la operación en la que sean utilizados o ingresados al sistema formal.

De esta manera, se busca impedir que el contribuyente deba enfrentar reclamos retroactivos por Bienes Personales o que la utilización de esos recursos sea interpretada como una confesión de tenencias ocultas en ejercicios anteriores.

5. «Las operaciones inmobiliarias pueden no ser bancarizadas»

La obligación de utilizar mecanismos autorizados por el Banco Central o la Comisión Nacional de Valores deja de depender únicamente de normas reglamentarias y pasa a estar expresamente contemplada en la ley.

La exigencia se considerará cumplida siempre que el sistema financiero intervenga en el origen o en el destino de los fondos.

Además, el proyecto despeja una de las principales dudas vinculadas con las operaciones inmobiliarias. Los pagos en efectivo realizados en escrituras públicas serán compatibles con el régimen hasta el 31 de diciembre de 2027.

«Las operaciones inmobiliarias pueden no ser bancarizadas. Los pagos en efectivo efectuados en escrituras públicas son compatibles con la exigencia del régimen«, señaló Litvin.

La iniciativa busca incentivar que los ahorros que permanecen fuera del sistema financiero, se canalicen hacia inversiones inmobiliarias. Es por eso que se trata de uno de los cambios más relevantes del nuevo proyecto de ley.

6. Depositar dinero dejará de ser un elemento utilizado en contra del contribuyente

La reforma limita el uso de presunciones históricamente empleadas por el fisco para justificar ajustes.

En particular, elimina la posibilidad de aplicar las presunciones de incremento patrimonial no justificado y de depósitos bancarios superiores a los ingresos declarados cuando se trate de contribuyentes adheridos al régimen.

El cambio busca resolver una de las principales preocupaciones de quienes evalúan ingresar dinero al sistema financiero: que el simple hecho de depositarlo genere automáticamente una fiscalización o un ajuste tributario.

7. ARCA deberá probar las inconsistencias con información concreta

El proyecto fortalece la llamada presunción de exactitud de las declaraciones juradas simplificadas.

La carga de la prueba recaerá exclusivamente sobre ARCA, que solo podrá basarse en información declarada por el contribuyente, datos propios del organismo o información suministrada por terceros.

«Cualquier otra consideración no tendrá valor probatorio alguno», establece el texto.

Para los especialistas, este punto representa uno de los mayores avances en términos de seguridad jurídica porque reduce la discrecionalidad del organismo fiscal y limita el uso de indicios o presunciones no respaldadas por evidencia concreta.

8. Se endurecen los requisitos para que exista una «discrepancia significativa»

La reforma modifica el criterio utilizado para determinar cuándo una diferencia detectada por ARCA puede hacer caer los beneficios del régimen.

Hasta ahora, el porcentaje se calculaba sobre el impuesto a pagar, lo que podía generar observaciones por montos relativamente pequeños cuando existían retenciones, percepciones o pagos a cuenta.

Con el nuevo esquema, la diferencia deberá superar el 15% del impuesto determinado y, además, exceder un umbral mínimo equivalente al 5% del monto previsto en la Ley Penal Tributaria, actualmente cercano a los $5 millones.

El objetivo es evitar que ajustes menores o diferencias de escasa relevancia terminen generando consecuencias desproporcionadas para los contribuyentes.

«El sistema dará mayor seguridad jurídica. De aprobarse, las diferencias objetadas por el fisco solo serán consideradas significativas si superan dos umbrales: el 15% de la diferencia de impuesto y el 5% del límite punible de la Ley Penal Tributaria. Cuando una diferencia no superará ninguno de estos dos parámetros, no se la considerará relevante para cuestionar la declaración», detalló César Litvin.

9. Habrá margen para corregir errores sin perder los beneficios

El proyecto incorpora un mecanismo correctivo que había sido solicitado por los tributaristas.

Si ARCA detecta una diferencia y el contribuyente rectifica su declaración y cancela los importes correspondientes dentro de los 15 días hábiles posteriores a la notificación, podrá conservar los beneficios del régimen.

«Antes, una discrepancia significativa podía hacer caer todos los beneficios. Ahora, si el contribuyente rectifica y paga, mantiene la protección prevista por la ley», explicó Litvin.

La medida apunta a distinguir los errores subsanables de las conductas que impliquen una intención de evasión.

10. Se prevén devolución de pagos, perdón de multas y un rol más favorable de la UIF

La iniciativa incorpora varias garantías adicionales para los adherentes.

Por un lado, si una determinación fiscal es anulada en sede administrativa o judicial, ARCA deberá devolver las sumas abonadas dentro de los 45 días hábiles posteriores a la resolución firme, junto con los intereses correspondientes.

Por otro, quienes hayan regularizado previamente tributos e intereses podrán acceder a la exención de multas siempre que acepten la pretensión fiscal y renuncien a reclamar posteriormente la devolución de esos importes.

Además, el proyecto instruye a la Unidad de Información Financiera (UIF) para que considere la adhesión al régimen como un antecedente favorable en los procesos de monitoreo y análisis de operaciones, una señal destinada a brindar mayor previsibilidad frente a los controles vinculados con la prevención del lavado de dinero.

La advertencia de los tributaristas sobre la «letra chica»

Pese a las mejoras introducidas, algunos especialistas observan un punto que todavía genera preocupación.

El proyecto mantiene la posibilidad de perder los beneficios del régimen por el cómputo improcedente de retenciones, percepciones, anticipos o pagos a cuenta, sin establecer un umbral mínimo de tolerancia.

«Si bien los cambios en general son positivos, en tanto apuntan a otorgar mayor seguridad jurídica y a ponerle fecha de vencimiento a la formalización de los dólares que están debajo del colchón, lo que no nos parece prudente es que cualquier diferencia —por mínima que sea— en materia de retenciones, percepciones, anticipos o pagos a cuenta haga decaer los beneficios«, advirtió Alberto Mastandrea, socio de Impuestos de BDO.

Y agregó: «La ausencia de todo umbral mínimo para estos conceptos convierte a un simple error de imputación en una causal de pérdida del beneficio, equiparándolo a la maniobra deliberada y transformando esa previsión en una verdadera trampa cazabobos».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,gobierno,inocencia fiscal

ECONOMIA

Caputo presentó ley de Inocencia Fiscal para captar parte de los u$s170.000 M que hay en el colchón

El ministro de Economía, Luis Caputo, presentó este miércoles por la tarde el proyecto de ley que enviará al Congreso este jueves para modificar la Ley de Inocencia Fiscal que permitirá que todas las personas adhieran al Régimen de Ganancias Simplificado.

Caputo dio detalles del nuevo proyecto, que busca captar al menos una parte de los u$s170.000 millones que actualmente están «en el colchón» y que ingresen al circuito formal, para que de esta manera se puedan volcar a créditos y reactiven la economía. La nueva Ley de Inocencia Fiscal presenta cuatro cambios clave con respecto a la que ya aprobó el Congreso.

Luis Caputo anunció la Ley de Inocencia Fiscal II para captar los dólares del colchón

«Mañana vamos a estar mandando la Ley de Inocencia Fiscal II: cabe recordar que la ley de Inocencia fiscal ya fue aprobada en el Congreso y que el espíritu de la ley no cambia nada. El objetivo sigue siendo permitirle a la gente que se vio forzada a tener que informalizar sus ahorros porque estaba prohibido de alguna manera el acceso libre a la compra de dólares, que esos ahorros puedan ser formalizados en el sistema bancario sin ninguna penalidad de ningún tipo«, sostuvo Caputo.

«Hay una nueva ley porque cuando se votó la ley se generaron dudas de muchos asesores tributarios y con el correr de las semanas y los meses fuimos recabando esta información y terminamos armando una mesa de trabajo con unos tributaristas que van a estar hoy contestándoles preguntas con el objetivo de aclarar algunos temas que hacen a que los ciudadanos se queden mucho más tranquilos que, independientemente de cuál sea el Gobierno de turno, van a estar cubiertos ante estas situaciones», agregó.

Luego repasó las medidas económicas de los últimos años, con una fuerte suba impositiva «que empujó a mucha gente a la informalidad», habló de la escasez de dólares, del desorden macroeconómico y del cepo cambiario: «Incluso la gente que pagaba impuestos se veía forzada a sacar los pesos al sector informal para ahorrar en dólares. Esto derivó que hoy haya una masa de dólares en el colchón que es récord: hay unos u$s170.000 millones fuera del sistema».

«Hacemos esto porque para las personas tener los dólares debajo del colchón es un muy mal negocio. Los dólares pierden valor, porque en Estados Unidos hay inflación. Es una mala decisión económica tener los dólares bajo el colchón», sostuvo.

«A nivel país, tampoco nos sirve que la gente tenga los dólares bajo el colchón. Porque necesitamos que la economía crezca. Y vamos a recaudar más formalizando la economía y creciendo», agregó Caputo, quien aclaró: «Nosotros nunca vamos a subir impuestos».

«Necesitamos que el ahorro de los colchones se vuelque al sistema financiero«, remarcó.

«Hoy habiendo generado los incentivos correctos en industrias como agro, energía, minería, estamos en récord de exportaciones y récord de superávit comercial. Como muchas veces nos hicieron el cuento de la restricción externa, la realidad es que los incentivos estaban mal alineados. Entonces no había dólares para nadie», sostuvo.

«El objetivo es que todos se queden convencidos de que si no depositan los dólares del colchón es porque están mal asesorados», subrayó.

Qué cambiará con la nueva ley de Inocencia Fiscal, según el Gobierno

María Ibarzabal Murphy, la secretaria de Legal y Técnica, detalló luego que son cuatro los cambios fundamentales con respecto a la ley original.

Ampliación del universo de sujetos y tratamiento de Grandes Contribuyentes

Uno de los principales cambios de la nueva ley de Inocencia Fiscal

«El primero son los sujetos que pueden ingresar al sistema de declaración jurada de Ganancias Simplificadas. Hoy la ley exige que los contribuyentes cumplan condiciones: que sus ingresos no superen los $1.000 millones anuales, que su patrimonio total no supere los $10.000 millones y que no figuren como grandes contribuyentes», sostuvo Ibarzabal Murphy.

Quien detalló: «El proyecto las elimina. Queda abierto para todas las personas humanas y sociedades indivisas residentes del país, sin distinción de patrimonios ni ingresos. Para los grandes contribuyentes, podrán adherir a la modalidad Simplificada, pero no gozarán de los beneficios propios del régimen».

Economía sostuvo que «se eliminan los topes o barreras patrimoniales y de ingresos».

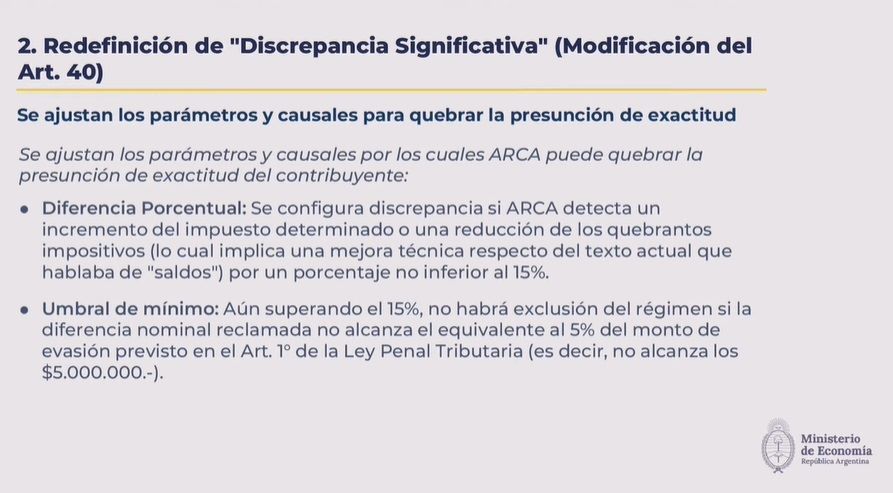

Redefinición de «Discrepancia significativa»

Cambios en ‘discrepancia significativa’

Se ajustan los parámetros y causales para quebrar la presunción de exactitud.

Diferencia porcentual: se confirgura discrepancia si ARCA detecta un incremento del impuesto determinado o una reducción de los quebrantos impositivos por un porcentaje no inferior al 15%

Umbral de mínimo: aún superando el 15%, no habrá exclusión del régimen si la diferencia nominal reclamada no alcanza el equivalente al 5% del monto de evasión previsto en el Art. 1 de la Ley Penal Tributaria (no alcanza los $5.000.000).

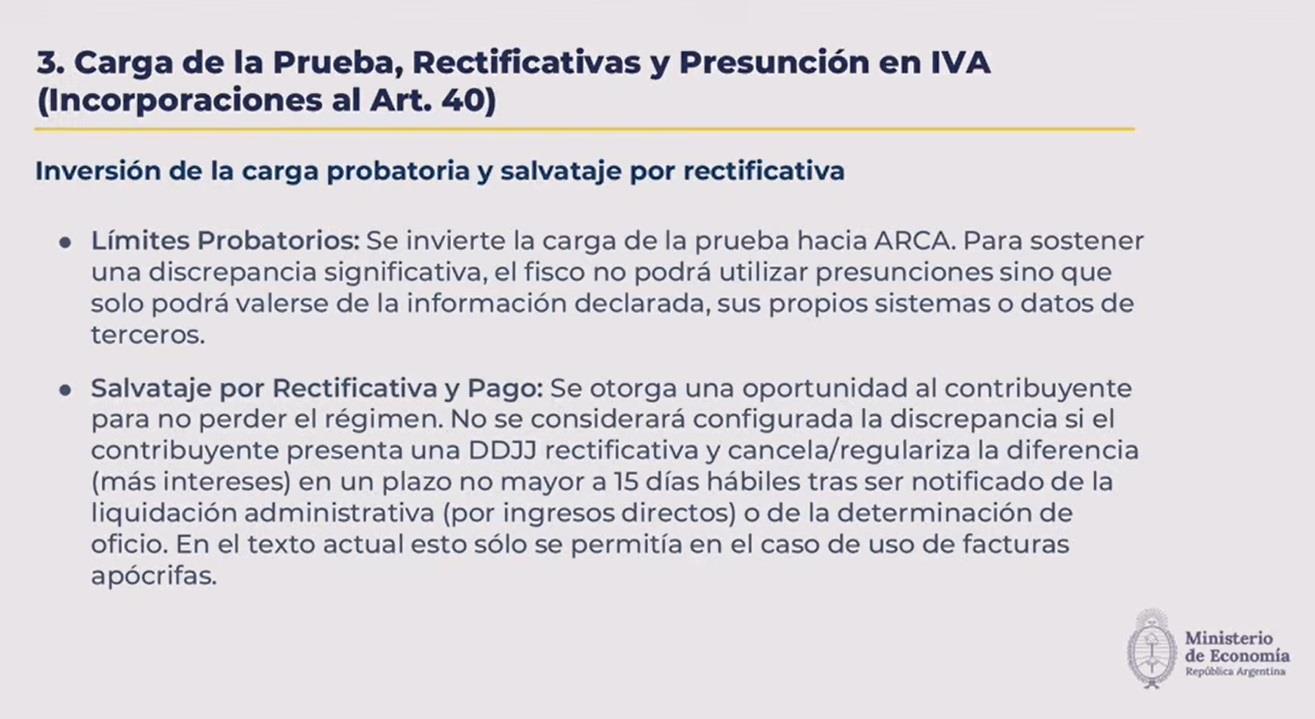

Carga de la Prueba, rectificativas y Presunción en IVA

Inversión de la carga probatoria, otro de los cambios clave

Inversión de la carga probatoria y salvataje por la rectificativa

Límites probatorios: se invierte la carga de la prueba hacia ARCA. Para sostener una discrepancia significativa, el fisco no podrá utilizar presunciones sino que solo podrá valerse de la información declarada, sus propios sistemas o datos de terceros.

Salvataje por Rectificativa y pago: se otorga una oportunidad al contribuyente para no perder el régimen. No se considerará configurada la discrepancia si el contribuyente presenta una DDJJ rectificativa y cancela/regulariza la diferencia (más intereses) en un plazo no mayor a 15 días hábiles tras ser notificado de la liquidación administrativa o de la determinación de oficio. En el texto actual solo se permitía en el caso de uso de facturas apócrifas

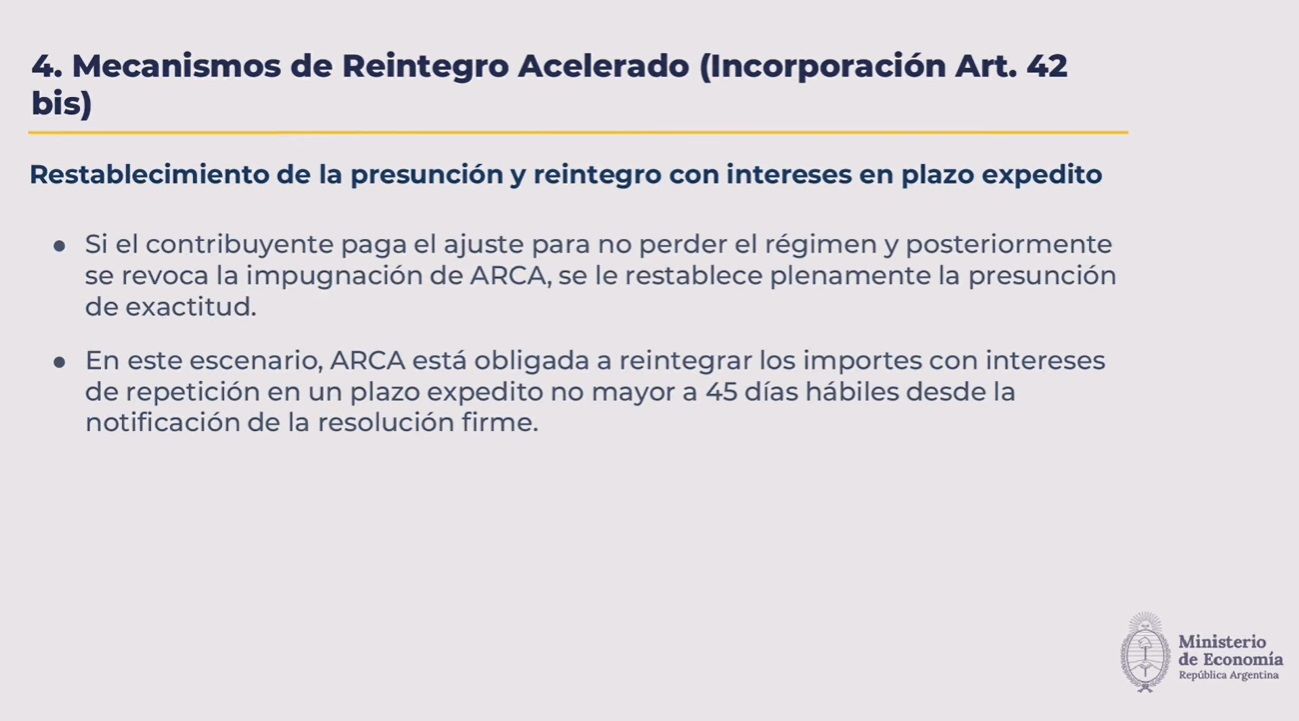

Mecanismos de reintegro acelerado

El cuarto cambio clave que presenta el nuevo proyecto

Restablecimiento de la presunción y reintegro con intereses en plazo expedito

Si el contribuyente paga el ajuste para no perder el régimen y posteriormente se revoca la impugnación de ARCA, se le restablece plenamente la presunción de exactitud.

En este escenario, ARCA está obligada a reintegrar los importes con intereses de repetición en un plazo expedito no mayor a 45 días hábiles desde la notificación de la resolución firme.

«Estos cuatro apuntan a robustecer la seguridad jurídica del régimen», señaló María Ibarzabal Murphy, la secretaria de Legal y Técnica

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dolar

El consumo masivo volvió a profundizar su caída en junio y cerró el mes con una baja de 2,7% interanual en volumen. Según el último informe de la consultora Scentia, el acumulado del año ya marca un rojo de 2,9%. En ese contexto, el comercio electrónico fue el único canal que escapó a la tendencia general: creció 41% frente a junio de 2025 y lo hizo en todas las categorías de productos relevadas.

El dato del mes contrasta con la señal que había dejado mayo, cuando la caída se había moderado a 1,6% y desde la propia consultora se anticipaba que una menor presión inflacionaria podría empezar a revertir el deterioro del consumo. Esa reversión no se produjo. Lejos de consolidar una mejora, junio registró la peor performance mensual de los últimos trimestres, con una retracción que se extendió a casi todos los canales de venta.

Tomando enero de 2023 como base 100, el consumo de junio de 2026 se ubicó en 82,9 puntos, dos puntos por debajo de los 84,8 que había marcado en mayo. El pico de esa serie se alcanzó en diciembre de 2023, cuando el índice llegó a 111, y desde entonces la tendencia fue descendente sin que ningún mes haya logrado una recuperación sostenida.

Las ventas en pesos no reflejan esa caída: subieron 26,6% interanual en valores nominales. Pero el precio promedio avanzó 23,1% en el mismo período, lo que indica que la suba en pesos no se tradujo en mayor volumen de productos vendidos. La inflación interanual al consumidor se ubicó en 33,5% en junio, con un acumulado de 16,8% en lo que va del año, según datos del Instituto Nacional de Estadística y Censos (Indec).

Mientras los canales físicos retrocedieron de manera generalizada, el comercio electrónico aceleró su expansión. El alza de 41% interanual de junio supera el 29,9% que había registrado en mayo y eleva el acumulado anual a 34,8 por ciento.

Lo que distingue al canal online no es solo la magnitud del crecimiento sino su alcance: las ocho canastas relevadas por Scentia —alimentación, bebidas con y sin alcohol, desayuno y merienda, higiene y cosmética, impulsivos, limpieza de ropa y hogar, y perecederos— cerraron junio en terreno positivo dentro del comercio electrónico. Bebidas con alcohol lideró con un alza de 61,8%, seguida por alimentación con 54,6% e impulsivos con 45,2 por ciento.

El resto de los canales físicos presentó un panorama opuesto. Los kioscos y almacenes de barrio registraron la peor caída mensual con una baja del 4,6% interanual, seguidos por los mayoristas -cayó 3,3%- y los supermercados de cadena con una caída del 2,6 por ciento. Los autoservicios independientes retrocedieron 1,6% y las farmacias, que en mayo habían crecido 2,3%, cerraron junio sin variación (0,0%).

El desglose por canastas para el total de canales muestra que las bebidas con alcohol fueron la única categoría con crecimiento en junio, con una suba de 9,4% interanual, probablemente explicado por la suba del consumo consecuencia del Mundial 2026. Las bebidas sin alcohol avanzaron 3,5 por ciento. El resto de los rubros operó en rojo: desayuno y merienda cayó 7,7%, limpieza de ropa y hogar bajó 6,2%, perecederos retrocedió 5,7% e impulsivos descendió 5,3%. Higiene y cosmética anotó una baja de 3,7% y alimentación cayó 0,5 por ciento.

En el acumulado del año, las bebidas con alcohol son también las que mejor se sostienen, con una suba de 2,6% en el YTD. Limpieza de ropa y hogar acumula la mayor caída con -7,1%, seguida por perecederos con -5,6% y desayuno y merienda con -5,3 por ciento.

El canal de kioscos concentró algunas de las caídas más pronunciadas del mes. Limpieza de ropa y hogar se desplomó 20,9% en esos puntos de venta, desayuno y merienda retrocedió 13,2% e higiene y cosmética cayó 11 por ciento. Alimentación bajó 8,5% e impulsivos, categoría central para ese tipo de comercio, descendió otro 8,5%. Las únicas excepciones fueron bebidas con alcohol (+10%) y bebidas sin alcohol (+9,8%), que también crecieron en el canal de autoservicios independientes.

En el canal mayorista, las bebidas sin alcohol registraron la caída más pronunciada de todo el informe: -21% interanual en junio. En el acumulado del año, esa misma categoría acumula un retroceso de 19,3% en ese canal.

El informe de Scentia incorpora un panel de indicadores económicos que muestra una economía con señales mixtas. El Producto Bruto Interno creció 2,3% interanual en el primer trimestre de 2026 y cerró 2025 con un alza de 4,4%. Las exportaciones acumulan una suba de 24,4% en el año. La construcción avanzó 4,1% en mayo según el Índice Sintético de la Actividad de la Construcción (ISAC).

Pero otros indicadores van en sentido contrario. La producción industrial manufacturera acumuló una caída de 3,1% en el año al cierre de mayo, según el Índice de Producción Industrial (IPI). La producción automotriz retrocedió 13,6% en junio y acumula una baja de 18,3% en 2026. El patentamiento de vehículos 0 km cayó 12,8% en el mes y 9,9% en el acumulado. La pobreza se ubica en 28,2% y el desempleo en 7,8% al primer trimestre del año, según datos del Indec incluidos en el reporte de la consultora.

supermercado,compras,consumo,productos,alimentos,cliente,minorista,estantes,pasillo,mujer

ECONOMIA

Gobierno busca cobrar universidad y salud a extranjeros en plena campaña antiargentina post Mundial

La Libertad Avanza presentó un proyecto para arancelar hospitales públicos y universidades provinciales a extranjeros sin residencia permanente en Buenos Aires. La iniciativa llegó a la Legislatura bonaerense impulsada por el diputado provincial Agustín Romo, jefe del bloque libertario.

El disparador fue inesperado. Las burlas en redes sociales tras la final perdida del Mundial generaron una ola de indignación en el oficialismo. Posteos de extranjeros residentes en el país que se burlaban de la Selección Argentina y criticaban otros aspectos sensibles ajenos al fútbol funcionaron como detonante para la iniciativa legislativa.

«Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires», tuiteó Romo.

La adhesión fue unánime al interior del oficialismo. Desde Las Fuerzas del Cielo hasta el karinismo respaldaron la medida. Patricia Bullrich, una de las figuras más importantes del Gobierno, expresó su apoyo público a la propuesta.

Salud y educación par extranjeros: qué servicios quedarían bajo arancel y quiénes pagarían

El proyecto presentado por el diputado Agustín Romo.

El proyecto alcanza tanto atención médica programada como carreras universitarias. La distinción clave está en el tipo de residencia: quedan comprendidos quienes tengan residencia temporaria, transitoria, precaria o ningún estatus migratorio regular.

«No resulta justo que personas que se encuentran transitoriamente en el país puedan utilizar gratuitamente estos servicios sin contribuir a su sostenimiento», sostiene el documento presentado en la Legislatura.

Para acceder a servicios de salud programados, los extranjeros comprendidos deberán acreditar un seguro médico, cobertura de un tercero obligado o abonar el arancel correspondiente. El dinero recaudado irá directamente al Fondo Provincial de Salud.

Las universidades provinciales de gestión estatal tendrán que fijar una retribución para estudios de grado cursados por ciudadanos extranjeros sin residencia permanente. Cada casa de estudios definirá montos y modalidades de pago dentro del marco general de la ley.

«Mientras un argentino tenga dificultades para acceder plenamente a la salud y a la educación, es una locura que estemos financiando esos servicios para los extranjeros», agregó Romo en diálogo con Infobae.

El diputado provincial remarcó la asimetría en el trato internacional. «Somos el país más generoso del mundo, pero cuando vamos al exterior no recibimos el mismo trato: en ningún lado nos dan salud o educación gratuita, ni siquiera por reciprocidad».

Las excepciones sanitarias que contempla el proyecto

El documento establece garantías para casos de urgencia médica. Los hospitales públicos no podrán demorar ni condicionar la atención por cuestiones de pago cuando haya riesgo de vida, y solo una vez que el paciente esté estabilizado se iniciará el cobro de la prestación.

Quedan exceptuadas del arancel las víctimas de trata de personas. También se excluye del cobro la atención relacionada con enfermedades transmisibles o vacunación, por razones de salud pública.

No hay cifras actualizadas que reflejen el nivel de consultas de extranjeros en los últimos meses. Cuando el Gobierno había querido instalar un debate similar hace dos años, el entonces ministro de Salud de la Provincia, Nicolás Kreplak, informó que en todo Buenos Aires solo el 0,2% de las consultas y el 0,8% de las internaciones correspondían a extranjeros.

Por qué la medida no escala a nivel nacional

Esta iniciativa no se prevé replicar en el plano federal. Modificar el régimen sanitario implicaría tocar la Ley de Migraciones, según afirman fuentes del Ministerio de Salud de la Nación.

Por el lado de las universidades nacionales, el panorama es diferente. Está vigente el DNU 366/2025 sobre la autorización para cobrar a estudiantes extranjeros. Los rectores están legalmente autorizados desde finales de mayo del año pasado.

«Desde el Gobierno ya lo hicimos (dentro de las restricciones que tenemos). Ahora les corresponde a las universidades cobrarles a los estudiantes que no sean residentes permanentes», afirmó el subsecretario de Políticas Universitarias, Alejandro Álvarez en su cuenta de X.

Sin embargo, ninguna de las casas de estudio nacionales tiene previsto implementar aranceles. Los rectores englobados en el Consejo Interuniversitario Nacional (CIN) manifestaron oportunamente su rechazo a la medida.

El fenómeno de los «estudiantes golondrina» que preocupa al oficialismo

«La idea es evitar lo que nosotros llamamos los estudiantes golondrinas. Que son quienes vienen a estudiar, se quedan y después al instante se van», explicó Álvarez en diálogo con Infobae.

El funcionario señaló que existen empresas dedicadas a facilitar este tipo de migraciones educativas temporales. «Hay empresas que se encargan de eso. En Brasil y en Ecuador existen, por decir algunos casos».

La medida propuesta por Romo no afecta a quienes ya tengan residencia permanente. Los estudiantes internacionales y quienes permanezcan en el país de manera temporaria o transitoria serán los únicos que deban afrontar el arancel.

«Encima, nos damos cuenta de que muchos de los que vienen a vivir, estudiar y disfrutar de la Argentina nos odian, nos critican y nos tildan de racistas. Bueno, se acabó», dijo el presidente del Bloque de Diputados de LLA.

«El contribuyente argentino no tiene por qué seguir pagándole la salud y la educación a extranjeros que nos insultan y no valoran al país. El juego se terminó», completó.

Los antecedentes porteños que marcaron el camino

Esta iniciativa también se presentó en la Ciudad de Buenos Aires hacia finales de 2024. El bloque libertario que comanda la legisladora porteña Pilar Ramírez impulsó una propuesta similar.

Fue en el marco de la versión porteña de la Ley Bases. El documento tenía 95 páginas divididas en varias áreas, desde reorganización de Ministerios y Secretarías hasta simplificación de trámites, e incluía una medida para que no residentes empiecen a pagar servicios de salud pública cuando no se trate de casos de urgencia.

«Extranjeros sin residencia permanente deberán pagar por prestaciones programadas o contar con seguro médico», tuiteó oportunamente Ramírez. La legisladora también busca extender esa normativa para quienes no sean habitantes de CABA.

Aquello fue anunciado en los primeros días de marzo. Una semana y media después, la administración porteña comunicó la implementación de un sistema de cobro por servicios de salud prestados a extranjeros.

La facturación alcanza a personas extranjeras sin DNI argentino que necesiten acceder a procedimientos programados. Tomografías computadas, resonancias magnéticas, internaciones, cirugías y otras prácticas médicas que no son catalogadas como «de urgencia» quedan comprendidas en el sistema de cobro implementado por el Ministerio de Salud porteño.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,educación,salud,universidad,gobierno,argentina

“Llevo 308 días sin consumir”: el intendente de Saavedra relevó su lucha contra las adicciones

Caputo presentó ley de Inocencia Fiscal para captar parte de los u$s170.000 M que hay en el colchón

Jhon Durán, en busca del ‘killer’ perdido

Elecciones 2023: cuáles son las consecuencias de no ir a votar y cuánto debo pagar de multa

Rechazaron el pedido de juicio político contra la vicegobernadora de Mendoza por sus dichos contra Francia durante el Mundial

Boca Juniors va por otro delantero en este mercado: los dos nombres que suenan para reforzar al equipo del Vasco Arruabarrena

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto

POLITICA3 días ago

POLITICA3 días agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- DEPORTE1 día ago

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- CHIMENTOS2 días ago

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo