ECONOMIA

Empleados bancarios: cuánto cobrarán en julio 2026 tras el nuevo acuerdo paritario

Julio marcará un nuevo piso salarial para los empleados bancarios en la Argentina: el sueldo inicial se ubicará en $2.437.232,92, resultado de la actualización paritaria y la suma correspondiente a la participación en las ganancias.

El acuerdo, alcanzado entre la Asociación Bancaria y las cámaras empresariales del sector, establece un incremento del 2,1% para mayo, llevando el salario básico a $2.368.759,48, más un adicional de $68.473,44 por ganancia.

El sindicato, conducido por Sergio Palazzo, informó que este ajuste impacta sobre todas las remuneraciones mensuales brutas, tanto remunerativas como no remunerativas, y abarca todos los adicionales, convencionales y no convencionales. El sindicato comunicó que la suma de los aumentos acumulados en los primeros cinco meses del año representa un 14,7% respecto a los sueldos de diciembre de 2025.

El acuerdo también contempla el valor para el Día del Bancario, que tendrá un monto mínimo de $2.111.667,14, sujeto a futuras revisiones junto con las próximas actualizaciones salariales.

Durante junio, los empleados registrados, jubilados y pensionados en Argentina reciben el Sueldo Anual Complementario (SAC), conocido como aguinaldo. Este beneficio legal se abona en dos partes: la primera corresponde a la mitad del año y debe pagarse antes del 30 de junio, mientras que la segunda parte vence el 18 de diciembre.

El cálculo del aguinaldo se basa en el 50% del salario bruto mensual más alto percibido en el semestre. Para determinar el monto, se debe identificar cuál fue el sueldo más elevado recibido en los últimos seis meses, incluyendo conceptos remunerativos como el básico, horas extra, comisiones y otros adicionales sujetos a aportes. Sobre esa cifra se calcula la mitad, que será el valor de la cuota correspondiente.

Por ejemplo, si un empleado bancario tuvo como remuneración máxima del semestre $2.319.195,20, el aguinaldo a cobrar en junio será de $1.159.597,60.

Quienes ingresaron a su empleo recientemente o se reincorporaron durante el semestre, percibirán el aguinaldo en proporción a los meses trabajados. El método consiste en tomar el salario mensual más alto del período, multiplicarlo por la cantidad de meses efectivamente trabajados y dividir el resultado por 12.

El aguinaldo es un derecho protegido por la legislación laboral y debe pagarse en los plazos fijados. El empleador que no cumpla con la fecha de pago se expone al pago de intereses a favor del trabajador y a sanciones administrativas. Además, el derecho a cobrar el SAC se mantiene durante licencias pagas, vacaciones o enfermedad justificada.

En paralelo al acuerdo bancario, otros gremios lograron incrementos en línea con la inflación y la pauta salarial oficial. La Unión Obrera de la Construcción de la República Argentina (UOCRA), encabezada por Gerardo Martínez, pactó con las cámaras empresarias un aumento acumulativo del 7,7% para el período marzo-mayo y la incorporación parcial de bonos no remunerativos al salario.

La Federación Argentina de Empleados de Comercio y Servicios (FAECYS), liderada por Armando Cavalieri, acordó un incremento del 5% entre abril y junio, más un bono extraordinario de $120.000, distribuido en tres tramos: 2% en abril, 1,5% en mayo y 1,5% en junio.

La Comisión Nacional de Trabajo en Casas Particulares dispuso un esquema de aumentos progresivos para el personal doméstico, con subas de entre 1,4% y 1,8% de abril a julio y la integración total de sumas no remunerativas al salario básico.

En el sector camionero, el acuerdo semestral fija un incremento total del 10,1% desde marzo hasta agosto, junto con un premio mensual de $60.000 por presentismo en áreas específicas y una suba de la contribución patronal a la obra social, que llegará a $25.000 por trabajador.

En el caso de los trabajadores aceiteros, las negociaciones permanecen abiertas tras otro encuentro sin acuerdo entre los sindicatos y las cámaras empresariales. La conciliación obligatoria, dispuesta por la Secretaría de Trabajo, se mantendrá hasta el jueves.

trabajo,oficina,profesional,negocios,ciudad,urbano,computadora,escritorio,ejecutivo,ventana

Entrenados en el lenguaje diplomático, los directivos del Fondo Monetario Internacional son expertos en hacer que los reclamos y las advertencias aparezcan disimuladas bajo la forma de elogios. Y la visita de Kristalina Georgieva no fue la excepción: por detrás de sus halagos por las fortalezas del plan económico se esconde la advertencia de que no hay margen para descuidar las cuentas fiscales.

La directora ejecutiva del FMI ya avisó que no habrá más «dólares frescos» para Argentina, porque la buena marcha del plan económico disipó cualquier riesgo de default y porque el Banco Central pudo comprar reservas. El «lado oculto» de esa afirmación es que los dólares para hacer frente al exigente calendario de vencimientos del año próximo -más de u$s23.000 millones, de los cuales la tercera parte corresponde a intereses- deberán ser comprados por el Tesoro al BCRA.

Y, para ello, es imprescindible que se mantenga un superávit fiscal, un tema que viene generando inquietud, luego de que en junio se rompiera la racha de resultados positivos y se volviera al déficit. El ministro de economía, Toto Caputo, relativizó la gravedad del problema con el argumento de que se postergó el vencimiento del Impuesto a las Ganancias, y que hubo gastos extra por el pago del medio aguinaldo.

Sin embargo, hay una tendencia que los analistas vienen observando desde hace varios meses: la recaudación impositiva cae en términos reales en la comparación interanual, lo cual obliga a extremar el recorte del gasto público, algo que cada vez ofrece mayor dificultad.

Esto implica que, a diferencia de otros momentos, el gobierno ya no tiene margen como para aliviar la carga impositiva de los grandes contribuyentes. En particular, del campo, como dejó en claro el propio Javier Milei durante su visita a la Exposición Rural de Palermo.

Para el FMI, las retenciones representan demasiado dinero como para resignarlo

Hablando en números, el aporte del campo por concepto de retenciones a la exportación puede llegar a medio punto del PBI en lo que resta del año. Demasiado dinero en la caja de ARCA como para resignar ingresos.

De acuerdo con estimaciones de la Bolsa de Comercio de Rosario, las exportaciones agrícolas podrían rondar los u$s34.000 millones, de los cuales ya se liquidaron unos u$s18.000 millones.

Con el actual nivel de retenciones -24% para la soja, 22,5% para derivados industriales de la soja, 8,5% para el maíz y 5,5% para el trigo-, el fisco lleva recaudados $3,3 billones en el primer semestre. La cifra implica una caída real de 23% en comparación con el año pasado, pero eso no es el reflejo de una mala cosecha, sino que en 2025 se acumularon exportaciones en la primera mitad del año, por causa de un esquema de incentivo exportador, que este año no está presente.

Eso implica que Caputo espera la revancha fiscal para el segundo semestre. De cumplirse la proyección de los expertos, en ese período habrá una exportación equivalente a $28,5 billones, de los cuales unos $5,7 billones ingresarán a ARCA en forma de retenciones.

Expresado en términos de dólares, más de u$s3.500 millones, lo que equivale a casi un 5% de la recaudación impositiva total y a un 0,5% del PBI.

Para un gobierno que proyecta un superávit primario de 1,4% del PBI para este año y que, además, tiene dificultades en obtener recursos fiscales de los impuestos más ligados a la actividad comercial e industrial -como el IVA, por ejemplo-, la conclusión es clara: las retenciones, por ahora, son intocables.

Cena de la directora del FMI con los «perdedores» del modelo

Luego de entrevistarse con funcionarios, Georgieva compartió una cena con empresarios de primera línea, incluyendo algunos de los sectores «perdedores del modelo», como la industria manufacturera. Allí se conversó sobre la reforma tributaria pendiente, y la directora del Fondo escuchó las previsibles quejas sobre la carga tributaria que castiga a los industriales argentinos más que a sus competidores del exterior.

Coincidiendo con la visita de Georgieva, la Unión Industrial Argentina había publicado un nuevo informe en el que presentaba un panorama que, aunque había registrado una leve reactivación, seguía mostrando dificultades y pérdida de empleo en muchas ramas de actividad.

El FMI viene recomendando una reforma tributaria, que va en el sentido de ampliar la base de contribuyentes y disminuir las alícuotas. Pero históricamente el organismo ha estado lejos de la posición liberal de quienes defienden la «curva de Laffer» -es decir, de quienes postulan que un recorte impositivo puede aumentar la recaudación-.

Por el contrario, el foco sigue siendo el del esfuerzo fiscal como condición previa para la inversión y el crecimiento.

Esto es algo que, en la práctica, deja sin chance de alivio tributario para el campo, en particular por las controvertidas retenciones a la exportación. Caputo fue claro en el sentido de que el esquema de reducción de ese impuesto depende de cuánto oxígeno haya en el frente fiscal.

Y Milei dijo que algún día no habrá más retenciones, y que eso será gracias a los nuevos recursos que aportarán el sector petrolero y la minería. El auditorio aplaudió, pero la promesa tuvo su costado inquietante: eso implica que, imprevistamente, el aporte de la energía no fuera el esperado, entonces la factura le seguiría llegando al campo.

Dólar en segundo plano

En cuanto al tipo de cambio, otra preocupación clásica del FMI, Georgieva se guardó de realizar las críticas al cepo remanente para el sector empresarial. Al menos, no mencionó el tema en público, aunque se puede interpretar que lo hizo tangencialmente cuando se refirió a la necesidad de seguir eliminando los obstáculos para la inversión externa.

Pero, a diferencia de lo ocurrido en otras visitas del staff técnico del Fondo, esta vez hay una situación inédita: la cuenta corriente no muestra su crónico déficit, sino que marca un saldo positivo.

Esa situación -mayor entrada que salida de dólares a la economía-, hace que las objeciones sobre un eventual retraso cambiario pierdan fuerza, y por lo tanto ya no estuvieron en primer plano los reclamos por un esquema cambiario de mayor flotación.

De hecho, el sentido de llevar a la directora del FMI hasta Vaca Muerta fue que la funcionaria pudiera comprar in situ la potencia de la nueva estrella de la economía argentina. El mensaje del gobierno fue claro: en esa cuenca de petróleo y gas «shale» está la fábrica de dólares que permitirán repagar las deudas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impuestos,retenciones,campo,agro,exportaciones,dólar,devaluación,soja,pesos,anuncio,medidas,javier milei

ECONOMIA

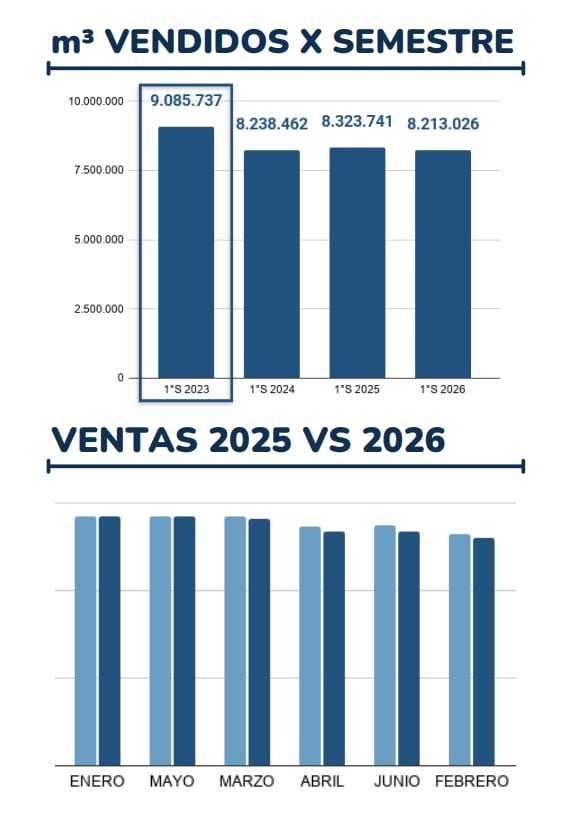

La venta de combustibles cayó por quinto mes consecutivo y junio marcó el segundo registro más bajo del año

La venta de combustibles al público acumuló en junio su quinta caída interanual consecutiva. Con un volumen de 1.331.423 metros cúbicos (m³) despachados frente a los 1.371.462 m³ del mismo mes de 2025, las ventas en los surtidores cayeron un 2,92%, según consignó un informe del medio especializado Surtidores. En el balance del primer semestre del año, solo febrero registró un volumen menor.

La contracción también se expresó en términos mensuales: respecto de mayo de 2026, la demanda retrocedió un 3,07%, aunque el informe aclara que la comparación debe leerse con cautela dado que junio tiene 30 días y mayo 31. El dato ubica a junio como el segundo mes del año con menor despacho, por encima únicamente de febrero, que con 1.299.600 m³ fue el piso del semestre. El mes de mayor volumen fue enero, con 1.423.721 metros cúbicos, impulsado por la estacionalidad y las vacaciones de verano.

Si se compara por productos vendidos en las estaciones de servicio, el Gasoil G2 registró la caída más pronunciada del período, con una baja interanual del 8,89%, al pasar de 386.405 a 352.054 m³. La Nafta Súper, el producto de mayor volumen de ventas, retrocedió un 2,06%, de 566.717 a 555.022 m³. La Nafta Premium, en tanto, acumuló su segundo mes consecutivo en baja, con una disminución del 1,45%. La excepción fue el Gasoil G3, que retomó su tendencia positiva y creció un 3,98% interanual, de 222.654 a 231.507 m³.

En el mapa provincial, la distribución de la caída fue dispar. Impulsado por la actividad en Vaca Muerta, Neuquén fue la jurisdicción con mayor crecimiento, al sumar un 7,69% interanual para alcanzar los 35.484 m³. Entre Ríos (+1,26%), Mendoza (+0,44%) y Tierra del Fuego (+0,54%) también cerraron en terreno positivo. Salta (-11,32%), Formosa (-9,27%) y Córdoba (-7,54%) fueron los distritos con mayor retracción.

Entre las petroleras, YPF mantuvo su posición dominante con 733.497 m³ despachados, aunque registró una baja interanual del 1,61%. Shell cayó un 5,12%, hasta 299.809 m³, mientras que Axion Energy fue la única de las grandes compañías que creció, con un leve avance del 0,43% para llegar a 160.024 m³. Puma Energy y Refinor también retrocedieron, con bajas del 4,69% y 6,19%, respectivamente, mientras que Gulf y Dapsa encabezaron las bajas entre las empresas, con descensos del 14,38% y 13,14 por ciento.

La caída en el consumo se produce en un contexto en el que el precio en los surtidores no siguió de cerca la evolución del crudo internacional. YPF, con más del 55% del mercado minorista de combustibles, puso en marcha el 1° de abril un mecanismo de amortiguación —denominado internamente “buffer”— que el resto de las petroleras replicó. El sistema buscaba evitar que la volatilidad del barril Brent, que llegó a subir más del 50% durante la mayor intensidad del conflicto entre Israel e Irán, se trasladara de forma directa a los precios al consumidor y presionara el índice de inflación.

Gracias a ese mecanismo, la nafta súper se mantuvo en torno a los $2.000 por litro entre abril y junio, cuando el crudo internacional marcaba valores muy superiores a los que ese precio local implicaba.

El esquema tenía una condición explícita desde el principio: cuando el precio internacional del petróleo comenzara a bajar, el valor en el surtidor no bajaría de inmediato. Primero, las petroleras recuperarían las ganancias resignadas durante los meses de contención. La consultora 1816 lo sintetizó así: “Durante varios meses, gracias al buffer, la nafta fue más barata de lo que correspondía según el precio del Brent y del A3500, de modo que el sobreprecio actual no hace ni más ni menos que compensar a los refinadores y expendedores de combustibles”.

A pesar de que el precio internacional del petróleo cayó en las últimas semanas, los combustibles en la Argentina no se movieron. Fuentes del sector consultadas por Infobae estimaron que septiembre “suena lógico” como fecha para un primer ajuste a la baja, aunque advierten que ese plazo podría acortarse si el barril sigue cayendo.

1816 precisó que si el objetivo de la industria fuera compensar la totalidad del congelamiento aplicado durante el buffer, la nafta debería mantenerse con los precios actuales hasta mediados de noviembre. También estimó que, para adecuarse a los menores precios internacionales del crudo, los combustibles deberían bajar aproximadamente un 16%, lo que tendría un impacto directo sobre el Índice de Precios al Consumidor (IPC) de alrededor de 0,65 puntos porcentuales, sin contar el efecto indirecto sobre otros precios de la economía. La velocidad de ese proceso, advierte 1816, “dependerá, en parte, de YPF”, que por su participación de mercado superior al 50% en el comercio minorista tiene la capacidad de fijar el precio de referencia de la nafta y el gasoil.

Aumento Nafta,precios,combustible,YPF,Argentina,economía,inflación,gasolinera,energía,nafta

La carne aviar argentina vuelve al mercado europeo. La Comisión Europea habilitó nuevamente las importaciones desde el 17 de agosto, tras reconocer que el país recuperó su condición de libre de gripe aviar.

La decisión quedó formalizada en el Reglamento de Ejecución (UE) 2026/1813, publicado este martes en el Diario Oficial del bloque. El documento establece que los envíos dentro del cupo comercial Mercosur-Unión Europea podrán ingresar con arancel 0%, lo que mejora la competitividad de la producción nacional.

La medida pone fin a restricciones que pesaban sobre el sector desde febrero pasado. En ese momento, la reaparición de brotes obligó a suspender el acceso al mercado comunitario.

Durante esos meses, Argentina mantuvo únicamente la posibilidad de exportar productos termoprocesados. La carne fresca, en cambio, permaneció vedada.

Cómo el país recuperó el estatus sanitario ante Europa

La reapertura fue posible luego de que la Unión Europea reconociera que Argentina recuperó su estatus de país libre de influenza aviar altamente patógena (IAAP). El reconocimiento siguió las recomendaciones de la Organización Mundial de Sanidad Animal (OMSA).

Según la Secretaría de Agricultura, el logro fue producto del trabajo conjunto entre el Senasa, la Cancillería y la cadena avícola, que realizó misiones oficiales ante autoridades europeas en los últimos meses para demostrar el control y erradicación de los brotes.

Desde la cartera agropecuaria destacaron «el reconocimiento al sistema sanitario argentino, que logró controlar y erradicar los brotes de la enfermedad».

La gripe aviar es una enfermedad que afecta principalmente a aves de corral. Su aparición genera restricciones comerciales inmediatas en los principales mercados importadores.

Qué mercados europeos se abren para la carne aviar argentina

La Unión Europea representa un destino estratégico para las exportaciones avícolas argentinas. Los principales compradores dentro del bloque son Países Bajos, España y Alemania, mercados que exigen altos estándares sanitarios.

En 2025, las exportaciones argentinas de carne aviar hacia la Unión Europea superaron los US$14 millones. Esa cifra marcó un crecimiento de 32% respecto a 2024.

El comercio comprendió principalmente carne sin trocear, trozos y despojos comestibles congelados.

La decisión adquiere especial relevancia en el marco del acuerdo Mercosur-Unión Europea. Permitirá aprovechar la cuota preferencial para carne aviar prevista en ese entendimiento comercial.

Los antecedentes de cierres y reaperturas por gripe aviar

El mercado europeo había cerrado sus importaciones por primera vez en febrero de 2023. En esa ocasión, Argentina perdió su condición de país libre tras la detección de los primeros casos de gripe aviar en aves de corral.

El país recuperó ese estatus meses después y logró una primera rehabilitación del mercado. Sin embargo, posteriores restricciones sanitarias mantuvieron vedado el ingreso de carne fresca.

Durante ese período, Argentina continuó exportando únicamente productos aviares termoprocesados. Estos productos, por su tratamiento térmico, cumplen con las exigencias sanitarias internacionales.

La reapertura estaba prevista originalmente para el 1° de marzo de este año. Pero el 19 de febrero se detectó un tercer brote de la enfermedad, lo que frustró esa habilitación.

El mercado permaneció cerrado desde entonces hasta la fecha del nuevo anuncio.

Cuánta carne aviar podrá exportar Argentina a Europa

El acuerdo entre Mercosur y la Unión Europea establece un cupo de exportación de 20.000 toneladas para este año, divididas en 10.000 toneladas de carne con hueso y 10.000 toneladas de carne sin hueso.

Ese cupo representa una oportunidad comercial significativa para la cadena avícola argentina. La habilitación desde el 17 de agosto permitirá comenzar a aprovechar esos volúmenes preferenciales.

El sector avícola nacional espera que la reapertura consolide el crecimiento exportador registrado en 2025. La recuperación del acceso al mercado europeo fortalece la posición competitiva de la carne aviar argentina en un contexto de expansión comercial regional.

Por primera vez en la historia, los argentinos comen más carne de pollo que de vaca

Durante años, la carne vacuna fue indiscutida como la proteína de referencia en la dieta de los argentinos. Pero los datos más recientes de dos informes sectoriales distintos muestran que esa distancia se acortó hasta desaparecer, e incluso invertirse. Según el Centro de Empresas Procesadoras Avícolas (CEPA), el consumo per cápita de pollo llegó a 49,4 kilos anuales en 2025, un máximo histórico para la serie.

En paralelo, el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA) ubicó el promedio de los últimos doce meses del consumo per cápita de carne vacuna en 47 kilos anuales, una caída de 8,2% frente al mismo período del año anterior.

La diferencia, de casi dos kilos y medio a favor del pollo, es la señal más concreta hasta ahora de que la carne aviar pasó a liderar la mesa de los argentinos, al menos según la métrica de consumo aparente por habitante.

Por qué la carne de vaca pierde terreno en el mercado interno

El informe de CICCRA describe un escenario opuesto al de la avicultura, al menos en el frente doméstico. En la primera mitad de 2026, la producción de carne vacuna llegó a 1,428 millones de toneladas, una retracción de 6,2% interanual equivalente a 93.860 toneladas res con hueso menos que en el mismo semestre de 2025. Esa caída se explica en parte por la menor oferta de hacienda enviada a faena, apenas compensada por el mayor peso promedio de la res en gancho producto de la recría a campo.

El dato más elocuente, sin embargo, es el del consumo doméstico. El abastecimiento del mercado interno cayó 11,5% interanual, una retracción que CICCRA atribuye al menor poder de compra de los hogares y al aumento del precio relativo de la carne vacuna frente a otras proteínas. En términos absolutos, el consumo aparente de carne vacuna fue de 1,02 millones de toneladas res con hueso en el primer semestre del año, 131.830 toneladas menos que en igual período de 2025.

A diferencia de lo que ocurre puertas adentro, el frente externo de la ganadería mostró una dinámica positiva. Las exportaciones de carne vacuna entre enero y junio de 2026 sumaron 408.600 toneladas res con hueso, un 10,2% más que en el mismo período de 2025, equivalentes a casi 38.000 toneladas adicionales colocadas en el exterior. Ese crecimiento estuvo traccionado principalmente por la ampliación de la cuota que Argentina exporta a Estados Unidos.

Los datos mensuales de mayo de 2026 ilustran ese cambio de composición en el mapa exportador. Ese mes, los envíos totales alcanzaron 49.183 toneladas peso producto, una suba de 25,2% frente a abril y de 9,4% en la comparación interanual. China continuó siendo el principal destino, con 25.706 toneladas peso producto que representaron 52,3% del total exportado, aunque con una caída de 10,7% interanual.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,europa

Cómo sigue la causa por el homicidio de la mujer asesinada por su hijo en Catamarca: ordenaron pericias claves y buscan al padre

Cienciano vs Lanús: formaciones, hora y dónde ver por tv

FMI pidió acelerar reformas y dejó en claro que no hay margen para bajar retenciones

El vicepresidente de Brasil dijo que Milei “perjudica a la Argentina” y vuelve a escalar la tensión bilateral

GOP governor survives challenge from Bitcoin evangelist in gubernatorial runoff

La IFAB habilitó un polémico ensayo: si el arquero necesita atención médica, uno de sus compañeros deberá salir durante un minuto

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- SOCIEDAD2 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- POLITICA2 días ago

Milei cruzó al aire a De Mendiguren, exministro de Duhalde: “Vos, sí, ladrón”