ECONOMIA

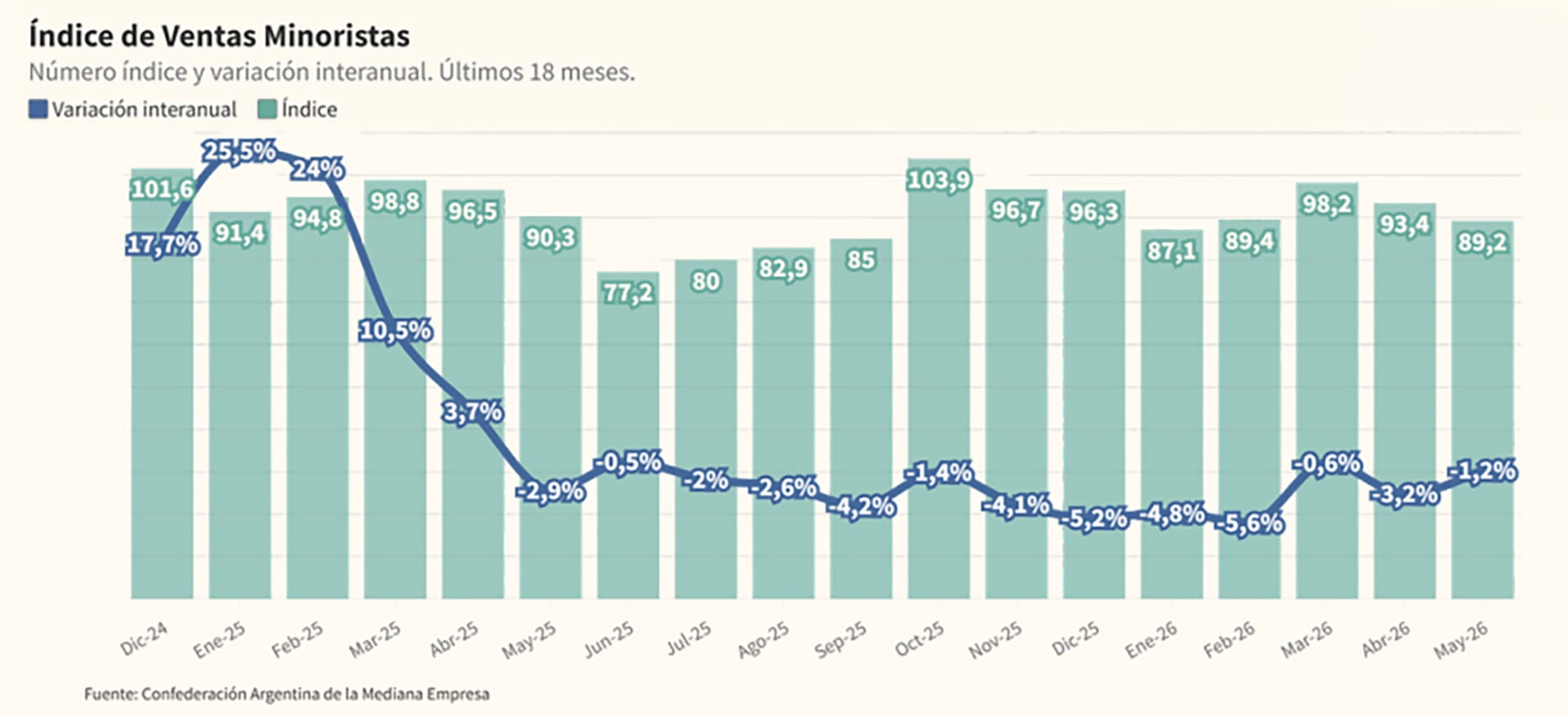

En mayo las ventas minoristas pyme cayeron 1,2% respecto de 2025, pero mostraron un leve repunte sobre abril

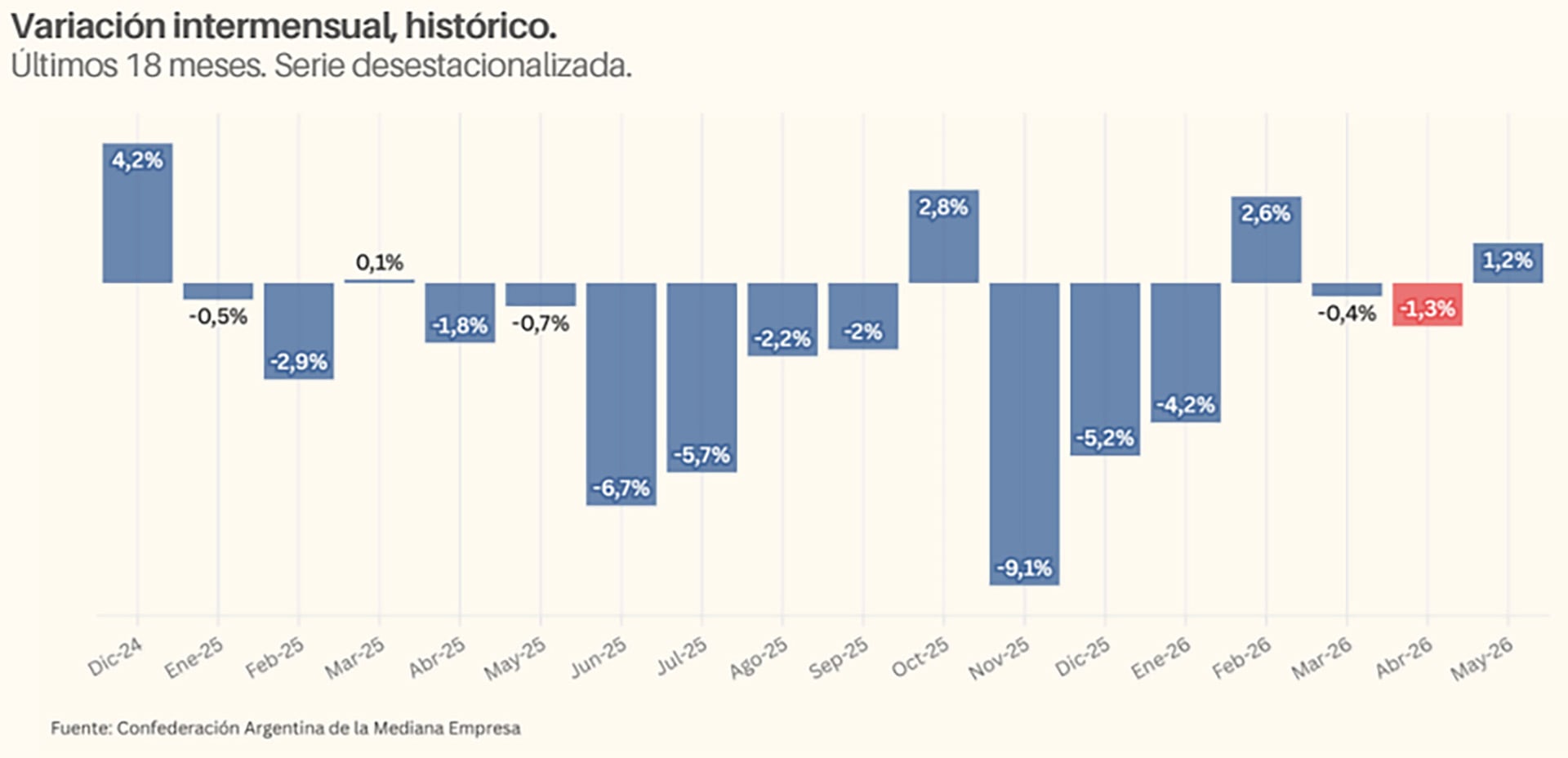

Las ventas minoristas del sector de pequeñas y medianas empresas (pymes) de la economía registraron en mayo una contracción interanual del 1,2% a valores constantes, aunque la medición intermensual respecto de abril arrojó un aumento de igual proporción . Con estos resultados consolidados, el sector acumuló una retracción del 3,1% durante los primeros cinco meses del año, informó la Confederación Argentina de la Mediana Empresa (CAME) .

Em cuanto a la situación de los comercios, el 48,2% de los encuestados reportó un escenario de estabilidad interanual, marcando un descenso de 5,1 puntos porcentuales respecto a abril. Esta extraña dinámica, algo invertida respecto de los datos de ventas, se explicó por el crecimiento del segmento de los que tienen una evaluación operativa desfavorable, que ascendió al 45,1% desde el 39,6% registrado en el período previo.

Las expectativas a doce meses proyectaron un escenario de paridad para el 48,4% de la muestra, mientras un 38,8% anticipó un repunte de la actividad y el 12,8% estimó un retroceso. En materia de inversión, el 59,4% evaluó el contexto como adverso para la inyección de capital, un 12,5% lo consideró oportuno y el 28,1% mantuvo una postura indefinida.

El desglose sectorial presentó alteraciones frente a relevamientos previos, destacándose tres rubros con desempeño positivo y una variación nula en Ferretería y materiales de construcción. La mayor expansión interanual correspondió a Farmacia (+8,2%). Perfumería (+2,3%) y Alimentos y bebidas (+0,2%) también tuvieron registros positivos. De manera inversa, Bazar, decoración y muebles lideró las retracciones (-8,9%), seguido por Textil e indumentaria (-5,2%).

El índice general de ventas minoristas informado por CAME mide las ventas realizadas por los comercios relevados bajo cualquier modalidad.

Otro dato relevante del índice es que durante mayo se detectó que las ventas online realizadas por los comercios con local a la calle registraron un incremento interanual del 15,2% y una suba intermensual desestacionalizada del 3,7 por ciento. Sin embargo, ese desempeño no logró compensar la contracción observada en el índice general.

Ante la sostenida contracción del poder adquisitivo, la demanda experimentó una marcada tendencia hacia rubros de primera necesidad

El balance operativo del mes evidenció una reconfiguración estructural en el patrón de consumo minorista. Ante la sostenida contracción del poder adquisitivo, la demanda experimentó una marcada tendencia hacia rubros de primera necesidad, los cuales lograron sostener niveles transaccionales estables o positivos. En contraste, los sectores orientados a bienes no esenciales absorbieron el mayor impacto recesivo, demostrando que el ingreso disponible de los hogares se encontró focalizado casi con exclusividad en el mantenimiento de la canasta básica.

Desde la perspectiva de la oferta, la tracción del volumen de ventas dependió estrictamente de la inyección de herramientas financieras, liquidaciones forzadas y eventos masivos de comercio electrónico. Esta dinámica comercial, combinada con el incremento de los costos operativos fijos y las actualizaciones tarifarias, generó una severa compresión en los márgenes de rentabilidad. Frente a un escenario de nula disposición a la inversión, las expectativas del sector proyectaron una estabilización operativa condicionada a la liquidación de inventarios y factores estacionales.

El rubro Alimentos y bebidas, el más sensible al poder adquisitivo de los segmentos medio y bajo de la población, registró una variación interanual positiva del 0,2%, lo que sugiere una estabilización en los volúmenes transaccionados. Según CAME, “este comportamiento respondió a la contracción del poder adquisitivo y a la reasignación del ingreso por incrementos en tarifas de servicios públicos”.

Por otra arte, agrega, “se observó una modificación estructural en la demanda, orientada hacia artículos de primera necesidad, segundas marcas y una reducción de unidades por ticket. El sostenimiento de las ventas requirió la implementación de promociones, descuentos por pago en efectivo y planes de financiamiento”, Además, el clima impulsó categorías de consumo invernal, lo que contribuyó a compensar ciertas mermas sectoriales. Como resultado de estos ajustes, se comprimieron los márgenes de rentabilidad comercial, debido al aumento de los costos fijos operativos, el aumento de precios mayoristas y la competencia de las grandes superficies.

REUTERS/Agustin Marcarian

El clima estuvo también detrás del repunte interanual, del 8,2%, en el rubro Farmacias. “Esta expansión respondió a la inelasticidad de la demanda al comercializar bienes de carácter esencial. El volumen de operaciones fue traccionado por la estacionalidad climática, la proliferación de patologías respiratorias y el avance de campañas de vacunación”, dice CAME, que detectó también “una migración del consumo hacia medicamentos genéricos”.

Estos ingredientes hicieron que los márgenes operaran “bajo presión”: aumento de costos fijos y diferimiento en la cadena de pagos de las principales obras sociales. Los locales independientes pierden espacio a manos de las cadenas y el aumento de las prescripciones médicas hizo a su vez que se contraiga la venta de categorías anexas, como perfumería y cosmética.

Economy,Politics

ECONOMIA

Tras mejorar la calificación de Argentina, Moody’s alertó por el riesgo del regreso de un “gobierno intervencionista” en 2027

Moody’s fue la tercera calificadora que se sumó a la mejora de la nota de la deuda argentina. Pero la espera vino con un condimento inesperado y favorable al Gobierno: dejó la perspectiva como positiva, dejando abierta así la posibilidad de una suba adicional entre los próximos 6 a 24 meses. En cambio, Standard and Poor’s y Fitch la habían mantenido “estable”.

En las consideraciones de la mejora de la nota, Moody’s hizo referencia a las reformas estructurales encaradas por el gobierno de Javier Milei, el aumento de las exportaciones y el fortalecimiento de las reservas.

En ese sentido, se muestra muy optimista respecto a la evolución de la economía para este año, por encima del consenso de mercado. Pronostica un crecimiento de 3,4% en 2026 y de 3,5% para el año próximo.

Bajo esa perspectiva, las políticas implementadas por el Gobierno “están mejorando el entorno empresarial y promoviendo un reequilibrio gradual en la composición de la inversión y la actividad económica hacia un modelo de crecimiento económico impulsado en mayor medida por el sector privado”.

Con esta mejora de la nota, desde Caa1 a B3, la Argentina se aleja de la posibilidad de un default, al menos en la visión de la calificadora. La agencia consideró que las chances de que el Gobierno incumpla con el pago de la deuda al menos hasta fines del año que viene se redujeron significativamente. La persistencia del superávit fiscal es vista como uno de los principales logros.

Pero Moody’s también reconoce que el ciclo político, y más precisamente las elecciones presidenciales del año próximo, limitan mejoras adicionales de la calificación. De esta manera, la misma agencia pone en duda que se vaya a mejorar la nota en los próximos meses por la cercanía del proceso electoral.

“El riesgo político sigue siendo una limitación clave para la calificación”, aseguró el comunicado de Moody’s. La elección de “un gobierno más intervencionista” que revierta parcialmente las reformas recientes supondría el riesgo de que se reintrodujeran distorsiones en la inversión, el comercio, el mercado cambiario y la gestión fiscal.

Es probable -consideraron- que “un cambio de este tipo debilite la confianza de los inversores”. En ese caso, se frenaría los flujos procedentes de inversiones y se afectaría la acumulación de colchones externos: “Esto erosionaría gradualmente las mejoras crediticias alcanzadas durante el actual proceso de ajuste”.

A pesar de esta fuerte advertencia, también buscó ciertos matices. Si bien persiste la incertidumbre respecto de la orientación de las políticas tras las elecciones generales de 2027, “el rango de posibles resultados en materia de políticas se ha reducido en comparación con ciclos electorales anteriores”.

Según la agencia, hay una “creciente aceptación social de la disciplina fiscal” y hay “mayor apoyo político” a la estabilidad macroeconómica. Las recientes mejoras de la calificación de la deuda argentina gatillaron una significativa mejora del riesgo país, que estuvo a punto de perforar los 400 puntos básicos en las últimas semanas.

Sin embargo, ayer cerró levemente por debajo de los 420 puntos en una jornada de toma de ganancias sobre todo para los bonos largos en dólares. Los analistas indican que las cotizaciones ahora están “lateralizando”, sin variaciones significativas.

Los inversores y Moody’s parecen coincidir en la advertencia respecto a lo que podría suceder en las próximas elecciones presidenciales. Y esto es lo que parece trabar una mejora adicional en la cotización de los bonos y una consiguiente reducción adicional del riesgo país.

El comentario de la calificadora resume bien los temores del mercado. Por un lado, indica que el espacio para probar con políticas alternativas a las actuales es más bien acotado si se busca cuidar el ingreso de dólares y los compromisos de inversión. Pero al mismo tiempo advierte que un gobierno más intervencionista que asuma en 2027 pondría en riesgo los avances logrados.

North America,New York City

En medio de la volatilidad mundial de los activos de inversión, los expertos del mercado recomiendan comprar el CEDEAR de Microsoft (MSFT), el coloso informático global, debido a que puede subir hasta un 40% en dólares en los próximos 12 meses. El sustento de esta proyección reside en las distintas aristas de negocios que posee la empresa, respaldadas por un modelo diversificado y escalable orientado a servicios de suscripción en la nube, software empresarial e inteligencia artificial.

Cabe recordar que los Certificados de Depósitos Argentinos (CEDEARs) se pueden adquirir en pesos y representan fracciones de acciones de compañías e índices sectoriales mundiales que, en su mayoría, cotizan en dólares en Wall Street. De esta manera, este instrumento permite diversificar las inversiones —dado su mayor acceso y menor costo— y, a la vez, funciona como una cobertura cambiaria, ya que su valor sigue el movimiento del precio del dólar contado con liquidación.

Microsoft comenzó en el año 1975 en Albuquerque, Nuevo México, cuando Bill Gates y Paul Allen fundaron la compañía para desarrollar y vender un intérprete de lenguaje BASIC para la computadora Altair 8800. Su crecimiento fue tal que, en la actualidad, se ha convertido en un conglomerado diversificado que factura por encima de los u$s280.000 M anuales, impulsado por el modelo de nube, suscripciones corporativas e inteligencia artificial. Además, cuenta con unos 220.000 empleados a tiempo completo.

«Microsoft aparece como una de las alternativas más interesantes dentro de los CEDEARs tecnológicos para un inversor que busca exposición a inteligencia artificial, pero con menor volatilidad relativa que otras compañías del sector», detalla a iProfesional Esteban Castro, economista y CEO de Inv.est.

La acción cotiza en torno a los u$s400, con una capitalización de mercado cercana a los u$s3.000 M, y, según este experto de la City, combina crecimiento, rentabilidad y generación de caja.

«Puede funcionar como una opción más defensiva dentro del rubro de tecnología frente a nombres más volátiles, como Nvidia o Tesla«, detalla Castro.

En cuanto a Microsoft, este analista destaca que el principal atractivo se encuentra en su exposición directa a la inteligencia artificial y al cloud, es decir, el almacenamiento de datos en la nube virtual.

En su último trimestre, Microsoft reportó ingresos por u$s82.900 M, lo que representa una suba interanual del 18%, mientras que Microsoft Cloud alcanzó ingresos por u$s54.500 M, registrando un crecimiento del 29%.

«Azure, Copilot, Microsoft 365 y la integración de IA en herramientas corporativas siguen siendo los motores más importantes de crecimiento. A diferencia de otras compañías de IA, Microsoft ya tiene una base global de clientes, ingresos recurrentes y una capacidad muy fuerte para monetizar nuevas soluciones», completa Castro.

CEDEAR de Microsoft: rendimiento proyectado y riesgos de inversión

En resumidas cuentas, los expertos mundiales proyectan que las acciones de Microsoft (MSFT) pueden subir desde ahora y durante los próximos 12 meses más de un 40% en dólares, por lo que su CEDEAR se presenta como una atractiva alternativa de inversión.

En la actualidad, las acciones de Microsoft Corporation (MSFT) se cotizan en alrededor de u$s400 en el Nasdaq de Nueva York.

«En términos de potencial, un escenario base sería que la acción vuelva hacia la zona de u$s500 a u$s520, lo que implicaría una suba aproximada del 25% al 30% desde los valores actuales», sostiene Castro a iProfesional.

En tanto, agrega que en un escenario más optimista, si el mercado vuelve a pagar una prima mayor por el avance de los negocios de inteligencia artificial y cloud, la acción de Microsoft «podría acercarse a la zona de u$s550 a u$s560, equivalente a un potencial cercano al 40%».

Si bien tiene potencial para llegar a un rendimiento más que interesante en los próximos meses, los desafíos son varios.

«El riesgo pasa por el nivel de inversión que requiere la inteligencia artificial, especialmente en infraestructura, centros de datos y capacidad computacional. Aun así, Microsoft parece una opción sólida dentro de los CEDEARs, ya que no es la más agresiva, pero sí una de las más equilibradas para combinar exposición a inteligencia artificial, calidad de balance y menor volatilidad relativa», concluye Castro.

Modelo de negocios de Microsoft: diversificación e ingresos en la nube

Tras una fase de optimización operativa en los últimos dos años, Microsoft mantiene una nómina global contabilizada en torno a los 228.000 empleados a tiempo completo, con una alta concentración en las siguientes áreas:

- Investigación y Desarrollo (I+D) e Ingeniería: más de 80.000 profesionales

- Operaciones Corporativas: 89.000 empleados

- Ventas y Marketing: unas 44.000 personas

Por otro lado, Microsoft tiene operaciones comerciales directas en más de 190 países, por lo que presenta una sólida diversificación geográfica que reduce los riesgos de exposición regional, aunque Estados Unidos continúa siendo su principal plaza, con el 51% de la facturación. Le sigue la zona de Europa, Medio Oriente y África (EMEA), con el 26%; y luego Asia-Pacífico y el Resto del Mundo, que aportan un 23% de los ingresos totales.

Las sedes internacionales más estratégicas de desarrollo, investigación y soporte se localizan en la India, que es el segundo polo de talento más importante tras la casa matriz en Redmond, Washington. Luego se ubican sus centros estratégicos en Irlanda, por su rol de núcleo fiscal y presencia en Europa, a los que se suma la sede en Brasil.

Por otro lado, las tres principales unidades de negocio de Microsoft son:

- Cloud (nube) inteligente: aporta el 43% de los ingresos totales y está encabezado por la marca comercial Microsoft Azure, el segundo jugador de infraestructura en la nube pública más grande del mundo, que compite directamente con Amazon Web Services. Incluye también productos de servidor como SQL Server y Windows Server. Incluso, Azure registra incrementos de ingresos interanuales cercanos al 35% o 40%, empujado fundamentalmente por la demanda corporativa de capacidad de cómputo para el entrenamiento y despliegue de modelos de IA

- Productividad y Procesos de Negocio: con el 38% de los ingresos totales, incluye el «software como servicio» (SaaS) comercial y de consumo, con los productos Microsoft 365 (Word, Excel, Teams, Outlook), la plataforma de CRM/ERP Dynamics 365 y la red profesional LinkedIn. Según los expertos del mercado, dicho sector aporta un flujo de caja predecible mediante contratos de suscripción recurrente corporativa

- Computación personal: con alrededor del 19% de los ingresos totales, comprende las licencias tradicionales del sistema operativo Windows asignadas a fabricantes de equipos (OEM), el ecosistema de videojuegos Xbox (que se reforzó con la histórica compra de Activision Blizzard por u$s68.700 M), la línea de hardware Surface y los ingresos publicitarios por búsquedas a través de Bing

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cedear,acciones,empresa,estados unidos,inversiones

ECONOMIA

La Justicia estadounidense obliga a la Argentina a pagar USD 390 millones por la nacionalización de Aerolíneas

Un tribunal de Washington le dio la razón a un fondo de inversión extranjero y confirmó que la Argentina deberá pagar más de USD 390,9 millones por haber estatizado Aerolíneas Argentinas hace casi dos décadas. La Cámara de Apelaciones del Distrito de Columbia rechazó el recurso con el que el Estado argentino intentaba anular el fallo de primera instancia, y dejó firme la condena a favor de Titan Consortium, el fondo que hoy reclama ese dinero.

La condena se ubica entre las más costosas que enfrenta la Argentina fuera de sus fronteras. En los últimos 16 meses el país no pagó ninguna suma de este laudo, una situación que llevó a Titan a acelerar su ofensiva judicial. Fuentes de la empresa señalaron a Infobae que el fallo no es una acción contra la compañía sino contra el Estado argentino.

Según reveló el analista Sebastián Maril, de Latam Advisors, el tribunal del Distrito de Columbia rechazó la apelación con la que el Estado argentino buscaba revertir la sentencia de primera instancia. Con ese fallo, quedó ratificado que el fondo puede seguir adelante en la justicia estadounidense para intentar cobrar la indemnización.

La disputa comenzó en 2008, cuando el gobierno de Cristina Kirchner nacionalizó Aerolíneas Argentinas y Austral, que entonces estaban controladas por el grupo español Marsans. La empresa sostuvo que la expropiación había sido injusta y llevó el caso ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones, el tribunal arbitral del Banco Mundial para controversias entre Estados e inversores.

En 2017, el Ciadi resolvió a favor de Marsans y fijó una compensación de USD 320 millones más intereses. La empresa española no llegó a cobrar esa suma y más tarde transfirió los derechos del litigio a Burford Capital, un fondo británico que también litigó contra Argentina por la expropiación de YPF.

Después, Burford vendió esos derechos a Titan Consortium, que desde 2021 impulsa en Washington el reconocimiento y la ejecución del laudo arbitral. El punto central del caso es que las decisiones del Ciadi no se ejecutan de manera directa sobre bienes de un Estado, sino que deben ser reconocidas por tribunales locales para intentar su cumplimiento.

Maril explicó esa mecánica: los laudos sirven como base para acudir a la justicia ordinaria y pedir que se haga efectiva la condena. Eso es lo que Titan hizo en Estados Unidos y lo que ahora recibió un nuevo respaldo judicial.

La confirmación de la condena deja a la Argentina en una posición más vulnerable frente a intentos de embargo. En mayo, Titan ya había buscado avanzar sobre los colaterales de los Bonos Brady depositados en el Banco de la Reserva Federal de Nueva York, en una maniobra que también procuraba adelantarse al acuerdo alcanzado por el país con los fondos Attestor y Bainbridge.

El origen económico del conflicto remite al estado en que quedaron Aerolíneas y Austral antes de la estatización. Durante la gestión de Marsans, se vendieron activos de valor, entre ellos oficinas en Roma, París, Nueva York, Miami, Madrid, Bogotá, Lima y Caracas, además de simuladores de vuelo y se cancelaron rutas internacionales hacia Europa.

Al momento de la expropiación, ambas compañías acumulaban pasivos cercanos a USD 890 millones. Marsans las había adquirido en 2001 por un dólar simbólico, mientras que el tesoro de España debió aportar alrededor de USD 750 millones para sostener su funcionamiento.

Dos valuaciones realizadas entonces mostraron resultados opuestos. Crédit Suisse estimó que el valor de las aerolíneas se ubicaba entre USD 250 y USD 450 millones, pero el Tribunal de Tasación de la Nación calculó un valor negativo superior a los USD 760 millones, cifra que el Congreso argentino tomó como referencia para justificar la estatización.

La resolución llega en un momento de mejora financiera para Aerolíneas Argentinas. El nuevo gobierno había asegurado desde el inicio que su intención era sanearla para privatizarla, y la compañía cerró 2025 con una ganancia operativa de USD 112,7 millones, casi el doble de los USD 56,6 millones registrados el periodo anterior.

Ya en 2024 había logrado el primer superávit operativo desde la reestatización, la primera vez que la empresa operó sin aportes del Tesoro, algo que se repitió el año pasado. El directorio ya informó al Ministerio de Economía que tampoco solicitará fondos en 2026.

La mejora en los resultados provino, principalmente, de la reducción de personal —llegó a su dotación más baja en 14 años—, la eliminación de rutas deficitarias, el cierre de oficinas y mejoras operativas que permitieron rentabilizar su operación. Sin embargo, para privatizarla, la medida debe contar con el visto bueno del Congreso, algo que ya no fluyó cuando el Gobierno avanzó con la primera lista de empresas privatizables dentro de la Ley Bases al inicio del mandato.

LEGACY: Airline Services (TRBC),Airlines (TRBC level 4),Corporate Events,Workforce,South America / Central America,Tourism / Travel

State of play: Dems battle for shot at crucial Arizona House seat amid GOP’s razor thin majority

Tras mejorar la calificación de Argentina, Moody’s alertó por el riesgo del regreso de un “gobierno intervencionista” en 2027

Nacional recibió a Tigre con la canción que utilizó España tras consagrarse campeón del mundo

La paradoja del resurgimiento de la UCR: recupera terreno tras la crisis de identidad, pero enfrenta dilemas cruciales

Guerra en Medio Oriente: el petróleo superó los USD 92 por barril y alcanzó su nivel más alto desde junio

Incendios en Salta: una nena de 12 años sufrió quemaduras en el 70% de su cuerpo y fue trasladada al Hospital Garrahan

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Estados Unidos cambia una regla histórica del jugo de naranja vigente desde 1963 y afecta a toda la industria

Un diseño que pasó a la historia: quién fue el creador del trofeo de la Copa del Mundo

Antes de la clasificación, Franco Colapinto afrontará la última práctica libre del GP de Bélgica: hora, TV y todo lo que hay que saber

POLITICA2 días ago

POLITICA2 días agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- DEPORTE3 días ago

La tabla de títulos de los campeones de la Copa del Mundo y el listado de las selecciones más ganadoras de la historia

- POLITICA1 día ago

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto