ECONOMIA

La venta de autos usados creció en marzo y el sector cerró el primer trimestre con buenas señales

Tras conocerse el crecimiento interanual de ventas de autos 0 km en marzo, el informe oficial de la Cámara de Comercio Automotor (CCA) correspondiente al mercado de vehículos usados mostró también números positivos, lo que muestra una tendencia alcista de operaciones en el sector más allá del tipo de vehículos de que se trate.

En ambos casos, además, el resultado de marzo significó un cambio de tendencia tras las caídas en enero y febrero. En el caso de los autos de segunda mano, en el mes final del primer trimestre se registraron 153.995 transferencias, lo que representa un aumento del 18,25% respecto de febrero y una suba del 8,16% frente a marzo del año anterior.

En 2025, entre autos nuevos y usados se habían vendido en marzo 187.119 unidades, y este año esa cifra fue 201.830, un 7,86% más.

El informe señala además que, en el acumulado del primer trimestre se comercializaron 437.294 unidades, una baja interanual del 5,23% respecto de igual período de 2025, en el que se habían transferido 461.423 autos usados. Si se hace la comparación total del mercado automotor combinando nuevos y usados contra 2025, el primer trimestre del año cerró también con números en rojo, ya que se vendieron en total 591.653 autos contra 619.908, lo que arroja una baja del 4,55 por ciento.

El cambio de condición de marzo

El análisis de la evolución mensual muestra que enero había cerrado con 153.070 unidades vendidas, apenas un 0,71% más que diciembre, pero con una caída interanual del 9,98%. En febrero, la actividad bajó a 130.229 unidades, lo que significó una reducción del 14,92% en la comparación con enero y una baja interanual del 12,60%. De este modo, el mercado atravesó dos meses de retroceso antes del rebote observado en marzo, lo que explica el saldo negativo del primer trimestre.

“Después de 2 meses donde la venta de autos usados no recuperaba los volúmenes de venta del año 2025, el mes de marzo cortó esa mala racha”, dijo Alejandro Lamas, secretario de la CCA. “El mercado recuperó volumen y fue el mejor mes desde que comenzó el año. Pero eso no significa que el sector comenzó su recuperación. Estamos en un mercado muy inestable, y esto lo venimos viendo desde el año pasado pese a los números comercializados”, sostuvo a continuación.

Las condiciones en las que se desarrolla la actividad del mercado de autos usados en relación con el de los vehículos 0 km sigue siendo la asimétricas respecto al acceso al crédito de unos y otros, una variable que hoy está impulsando fuertemente las ventas de autos nuevos pero no está disponible en condiciones razonables para las operaciones entre particulares.

“La competencia en la actualidad es muy importante debido a la cantidad de marcas que están entrando al mercado. El sector está preparado para afrontar estos desafíos, pero la voracidad fiscal y la baja rentabilidad es un problema a solucionar. Si a esto le sumamos que las tasas que ofrecen los bancos no están acordes a lo que demanda el mercado, el tema se complica más”, expresó Lamas.

Los modelos más vendidos

El ranking de modelos más comercializados en marzo estuvo encabezado por el Volkswagen Gol y Trend (8.687 unidades), seguido por la Toyota Hilux (6.120), Chevrolet Corsa y Classic (4.478), Ford Ranger (4.039) y VW Amarok (3.798). Entre los diez primeros también figuraron el Peugeot 208 (3.477), Ford EcoSport (3.158), Toyota Corolla (2.978), Ford Ka (2.902) y Fiat Palio (2.879).

A lo largo del primer trimestre, la CCA remarcó el impacto de la llegada de autos chinos, en particular modelos híbridos y eléctricos, que “ofrecen autos baratos en términos locales y con buen equipamiento”. Aunque la entidad no cuantificó aún el efecto de estos nuevos jugadores, advierte que su presencia podría modificar el mercado en los próximos meses.

Sin embargo, a medida que el mercado de autos 0 km siga creciendo, los vehículos usados tendrán que adaptarse a una nueva realidad, en la que hay mayor acceso a un auto nuevo y con ello se achica el mercado de potenciales clientes a aquellos que no pueden “dar el salto al cero”. De confirmarse esta tendencia, lo que inevitablemente ocurrirá es una baja en el precio de los vehículos de segunda mano dejará menos margen, pero le permitirá recuperar su público objetivo.

Los principales referentes del sector insisten en que la recuperación de las ventas de autos usados no está consolidada y el contexto sigue siendo incierto y el gran desafío pasa por mejorar la financiación y ajustar la presión fiscal que limita el mercado de ocasión.

autos usados,mercado,coches,venta,compradores,vehículos,segunda mano,industria,exposición

Si se va a reformar la CO, debería darse un paso más y reformar la estructura del BCRA, de modo que el poder de política monetaria quede disperso y sea difícil de capturar

- Eliminar los cinco objetivos de política monetaria y concentrarlos en uno solo: “preservar el valor de la moneda”;

- Prohibir la financiación del Tesoro;

- Blindar al presidente y al Directorio elevando el requerimiento a la aprobación de dos tercios de ambas cámaras legislativas (Diputados y Senadores);

- Restringir el giro de utilidades al Tesoro; y

- Eliminar las Letras Intransferibles.

Si para Argentina una dolarización es un second-best, una reforma de la estructura del BCRA es un third-best

- la banca previa a 1935,

- el BCRA estatizado del gobierno de Juan Domingo Perón,

- la Convertibilidad del 1 a 1 de los noventa; y

- el régimen post-2002.

El Gobierno debería tomarse las formas en serio: en 2025, intentó nombrar dos jueces de la Corte Suprema por decreto

- Un directorio que ningún presidente puede dominar. En lugar de un directorio chico y afín, o de un gobernador único, la política monetaria queda en manos de un cuerpo numeroso (siete miembros con dedicación exclusiva) con mandatos largos (catorce años), no renovables y escalonados de modo que no venza más de uno al año. El resultado aritmético es directo: un presidente que ejerza dos mandatos consecutivos de cuatro años puede nombrar, como mucho, tres o cuatro de los siete cargos dentro del período en que esas designaciones todavía importan.

- Un comité de política monetaria que ningún partido puede dominar por sí solo. La decisión de tasas y tipo de cambio no queda en manos del Directorio, sino de un comité más amplio de trece miembros: los siete del Directorio más seis adicionales (académicos, economistas independientes, consultores), designados no por el Ejecutivo, sino repartidos entre los tres partidos con más bancas en Diputados (dos cargos cada uno), con mandatos de seis años no renovables. Ningún partido, por sí solo, puede cubrir la mayoría de esos seis cargos.

- La cláusula que bloquea la mayoría por diseño. Si el partido del presidente en ejercicio también tiene la bancada más numerosa en Diputados (un escenario realista), los cargos que le corresponderían según ese cálculo se reasignan automáticamente al cuarto partido en tamaño, en función del número de miembros que le permitiría una mayoría. Esta cláusula se activa automáticamente cuando un partido alcanza la mayoría en el BCRA; en ese caso, el siguiente partido elige los puestos “en exceso”.

- Remoción pública, no un decreto. La causal de remoción queda acotada a incapacidad, mala conducta comprobada o condena penal; no puede ser por desacuerdo con una decisión de política, y el procedimiento pasa por una comisión bicameral y multipartidaria del Congreso, con dictamen escrito y obligatorio que debe incluir toda disidencia. Esto es sustancialmente distinto de simplemente exigir dos tercios: no basta con un umbral más alto en el mismo cuerpo si el mecanismo de adjudicación sigue siendo el mismo. Una destitución arbitraria ya no puede resolverse mediante un decreto de verano. Puede seguir ocurriendo, pero deja de ser gratis: se vuelve un acto público, atribuible y políticamente más costoso.

La independencia de una institución no es un problema de ningún partido en particular. Es un problema de anomia institucional

Una dolarización no resuelve todos los problemas, pero elimina la política monetaria como variable de captura

Corporate Events,South America / Central America

En e-commerce internacional se estima 5-15% de devoluciones

Conectar a pequeños negocios con mercados internacionales mediante logística accesible

Lo que necesitan las pyme es un ecosistema que les facilite llegar al cliente final sin intermediarios costosos ni burocracia asfixiante

ECONOMIA

Lucas Pussetto, economista del IAE: “No hay mucha evidencia de que el famoso derrame funcione”

Es la primera vez que Argentina lleva adelante un programa de estabilización basado en la solvencia de las finanzas públicas; el superávit de las cuentas externas; la apertura de la economía; la eliminación y baja de retenciones a las exportaciones y de aranceles a las importaciones; la reducción y extinción de impuestos, e incentivos a la inversión productiva.

Además, se busca consolidarlo con la reforma de la Carta Orgánica del Banco Central de la República Argentina para que nunca más se puedan emitir pesos para financiar al Tesoro y recibir a cambio Letras Intransferibles.

Sin embargo, para muchos analistas existe una asignatura pendiente: encender todos los motores de la actividad productiva y comercial. Inicialmente lo hicieron el agro pampeano y regional, el sector energético y la nueva minería, mientras se mantienen frenados y en retroceso gran parte de la industria manufacturera, el comercio interior y los servicios vinculados con el mercado interno.

Con ese cuadro, Infobae entrevistó a Lucas Pussetto, con máster en economía y empresa por la Universidad Pompeu Fabra de Barcelona, profesor en el EMBA y en programas ejecutivos de la Escuela de Negocios de la Universidad Austral, además de asesorar a empresas en Argentina y la región, para analizar la coyuntura y compartir sus expectativas para lo que resta del año.

— ¿Cómo ve la economía argentina hoy: cuáles son sus principales fortalezas y debilidades?

— Tras dos años y medio de gobierno de Milei y haciendo una valoración de lo logrado hasta aquí, creo que la principal fortaleza radica en haber alcanzado cierta estabilidad macrofinanciera, que se refleja en la desaceleración de la inflación, la acumulación de reservas por parte del BCRA, la disminución del índice de riesgo país y, como fundamento, el superávit fiscal.

“La estabilidad macrofinanciera se refleja en la desaceleración de la inflación, la acumulación de reservas por parte del BCRA, la disminución del índice de riesgo país y, como fundamento, el superávit fiscal”

No es poco para un país acostumbrado a la inestabilidad. Queda pendiente que esto se refleje plenamente en la economía real, con aumento generalizado de la producción y generación de empleo. El sector externo hoy juega a favor de Argentina y esto, más allá de las fortalezas y debilidades internas, constituye una oportunidad fantástica.

— Muchos analistas y parte de la sociedad perciben que “la macro está mejor”, pero que esa mejora no se traduce en el bolsillo. ¿A qué se lo atribuye?

—Depende de lo que entendamos por “la macro”. Si nos limitamos solo a indicadores nominales y financieros, como superávit fiscal, tipo de cambio, reservas, riesgo país e inflación, indudablemente la macro está mejor que el año pasado y que varios años anteriores. Que esto se traduzca en el bolsillo significa que deberíamos verlo reflejado en los indicadores de consumo, y eso es complejo porque algunos indicadores, como las ventas de supermercados y otros relacionados con el comercio minorista, siguen contrayéndose, mientras que el comercio electrónico aumenta.

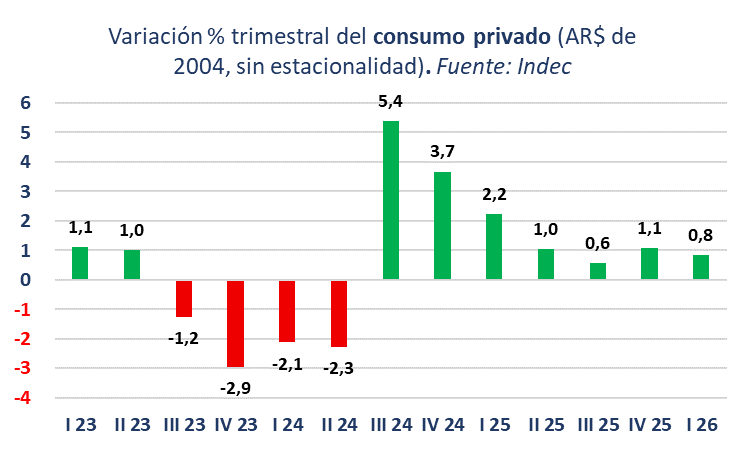

Los datos de las cuentas nacionales, que captan la información de toda la economía, muestran que el consumo acumula siete trimestres de aumentos en la medición sin estacionalidad. Para que esto se perciba con mayor claridad, es necesario algo más de tiempo y que traccionen dos elementos clave: el crédito, hoy estancado; el salario real, y las tasas de interés, aún muy elevadas.

— El ministro de Economía se mostró convencido de que “se vienen los mejores 18 meses de las últimas décadas”. ¿Lo interpreta como una frase política o como un escenario probable? ¿Qué variables deberían confirmarlo?

— Es una afirmación ambiciosa, sobre todo teniendo en cuenta que en las últimas dos décadas hubo algunos años buenos desde lo macroeconómico. En todo caso, sí: creo que es probable. Si este año Argentina crece en torno al 3%, con inflación en torno al 30%, superávit fiscal y superávit de cuenta corriente de la balanza de pagos, y esto se repite el año próximo con algo menos de inflación, ciertamente podemos hablar de un muy buen desempeño de la economía.

Solo con que la economía crezca este año y el siguiente significa que el país habrá crecido tres años de manera consecutiva, algo que no ocurre desde 2008

Solo con que la economía crezca este año y el siguiente significa que el país habrá crecido tres años de manera consecutiva, algo que no ocurre desde 2008. Visto así, es decir, con varios años de crecimiento e inflación a la baja, más equilibrio fiscal y externo, ciertamente podemos afirmar que estamos en presencia de resultados macroeconómicos extraordinarios.

— En anuncios, la inversión productiva aparece expansiva, pero en la ejecución agregada se ve retraída. ¿Por qué cree que ocurre esa brecha entre anuncios y concreción?

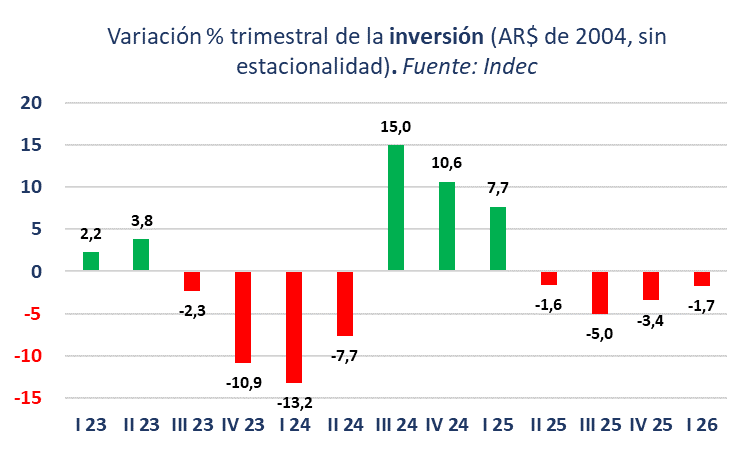

— Las cuentas nacionales muestran que la inversión, en términos desestacionalizados, acumula cuatro trimestres consecutivos de caídas. Concretamente, la inversión del primer trimestre de este año estuvo un 11% por debajo de la del primer trimestre del año pasado. Son datos duros, pero no me sorprenden demasiado. Este tipo de políticas económicas no se caracterizan por conseguir un boom de consumo ni de inversión en el corto plazo. Requieren tiempo para ganar credibilidad y para impactar.

En países que realizaron cambios similares, la inversión repuntó bastante tiempo después. Hay que tener paciencia. No creo, sin embargo, en que todo llegue solamente como consecuencia de la estabilidad. No hay mucha evidencia de que el famoso derrame funcione. Creo que el Gobierno, una vez lograda la estabilidad, tendrá que actuar para generar algún tipo de incentivo para los sectores más afectados. Solo así la inversión repuntará sólidamente.

—Si se eliminara lo que queda del cepo cambiario para empresas, ¿cuánto podría acelerarse el proceso de inversión y actividad? ¿A través de qué canales concretos?

— La eliminación de lo que queda del cepo supondría un incentivo importante para la inversión en particular y para la actividad en general, probablemente más por lo que represente como señal clave en el proceso de normalización de la economía. De todos modos, veo difícil que esto en sí mismo, aun cuando ocurriese en el corto plazo, se refleje rápidamente en los números.

“Hoy creo que hay otros eventos que pesan mucho más en el horizonte de planificación de las empresas, como las elecciones del año próximo”

Hoy creo que hay otros eventos que pesan mucho más en el horizonte de planificación de las empresas, como las elecciones del año próximo. En cualquier caso, la eliminación del cepo supondría un incentivo importante, por ejemplo, para las inversiones extranjeras, determinantes para sectores estratégicos.

— En la industria manufacturera hay alta capacidad ociosa. ¿Eso funciona como un freno a la inversión en formación de capital? ¿En qué condiciones dejaría de serlo?

— La utilización de la capacidad instalada permanece por debajo del 60% y sin indicios de que vaya a recuperarse en el corto plazo. Pero cuando se hace el análisis por rubro, solo cuatro están por encima de ese nivel y siete están por debajo. Son números bajos. Pero si damos una mirada más amplia al indicador, quizás podamos encontrar algunos elementos interesantes para analizar mejor esta cuestión.

En 2022, por ejemplo, la utilización de la capacidad instalada de la industria fue, en promedio, de un 66,5%; en 2025 fue del 58%. Para alcanzar su nivel de producción de 2022, este año la industria debería crecer un 11% con respecto al año pasado. Esto último evidentemente no ocurrirá, pero estos cálculos simples nos sugieren que la utilización de la capacidad de la industria puede aumentar rápidamente en un proceso de crecimiento sostenido. Y si ese crecimiento se mantiene, las inversiones son necesarias.

Estamos hablando solamente de un sector, mientras que la inversión total, que tomamos de las cuentas nacionales, considera todos los sectores. No creo, por lo tanto, que esta situación constituya un freno a la formación de capital.

— ¿La economía se está concentrando en unas pocas actividades expansivas, o se trata de un fenómeno atípico en el que solo algunos sectores ganan protagonismo después de años de estancamiento generalizado y podrían terminar traccionando al resto?

— Para responder a esta pregunta, creo que es importante analizarla desde distintas perspectivas:

- El auge de sectores como el petrolero y el minero no implica que otros sectores disminuyan su producción. Un proceso de reconversión productiva implica un cambio en la composición relativa del PBI, con algunos sectores ganando peso y otros perdiéndolo, pero en términos absolutos todos pueden aumentar la producción. Hablo de sectores entendidos de forma amplia, como la industria, donde algunos rubros sí pueden caer, pero como resultado de la política económica.

- En Argentina conviven transformaciones productivas inéditas con un cambio radical de la política económica. Esto hace difícil definir causalidades: ¿la energía y la minería ganan peso porque la política económica los privilegia o simplemente porque Argentina cuenta con la enorme fortuna de tener enormes reservas de ambos, una alta demanda mundial y precios favorables?

- Creo que es importante ser muy claros en la definición de los criterios que usamos para definir la importancia de un sector. ¿Es el aporte al PBI y el empleo? ¿Es la capacidad para generar dólares por exportación? Algunos sectores son claves para lo primero, y otros para lo segundo. Un detalle para terminar este punto: hablar de estancamiento en algunos sectores durante los últimos dos años es, estadísticamente hablando, erróneo. La producción manufacturera alcanzó su máximo histórico en 2011, al igual que la construcción y el comercio. El estancamiento de la economía argentina lleva, por lo tanto, casi una década y media.

— Semanas atrás, al vocero presidencial le preguntaron si el tipo de cambio podía llegar a $1.800 y respondió: “es posible”. Más allá de que “todo es posible”, ¿le parece un escenario probable antes de fin de año? ¿De qué dependería?

—El vocero no podía responder de otra forma. A partir de los $1.500 actuales, un aumento a $1.800 en cinco meses es un salto del 20%. En principio, lo creo poco probable, y me gustaría explicar por qué. El dólar es un activo y, como tal, la cotización depende de cuánto se demande y cuánto se oferte.

El dólar es un activo y, como tal, la cotización depende de cuánto se demande y cuánto se oferte

Por el lado de la oferta, no parece haber ninguna restricción: este año tendremos superávit de balanza comercial y muy probablemente también de cuenta corriente. Por el lado de la demanda, las importaciones siguen planchadas. Aún queda buena parte del cepo cambiario por desarmar y algunos eventos internacionales pueden generar presión, pero creo que están dadas las condiciones para la estabilidad.

A mitad de abril el dólar estaba a $1.380 y hoy está a $1.510, es decir, un aumento cercano al 10% en poco más de tres meses. Y esto no se trasladó a inflación; al contrario: la inflación bajó. Con esto quiero decir que, por diversos motivos, en Argentina parece estar empezando a romperse el mecanismo, con fundamento o sin él, que trasladaba variaciones del dólar a precios. Por esto vale la pena preguntarse si, aun cuando el valor dado como probable por el vocero se alcance en cinco meses, esto realmente generaría fuertes perturbaciones en la economía.

— Si el Banco Central ya acumuló compras de reservas por más de USD 13.100 millones en siete meses, hay superávit récord de balanza comercial, crece la llegada de turistas de países no limítrofes e ingresan dólares por inversiones y emisiones de deuda corporativa, ¿por qué el valor del dólar sigue siendo una preocupación persistente en Argentina?

— Por nuestra historia, más que por los fundamentos macroeconómicos actuales. Hay países de América Latina que tienen déficit fiscal y déficit de cuenta corriente y, aun así, registran un índice de riesgo país que es la mitad del argentino. La historia inflacionaria de Argentina y sus depreciaciones cambiarias recurrentes hacen que no pueda resultar sorprendente que, tras dos años y medio de esfuerzos por normalizar la macro, las dudas persistan.

Mauricio Macri hizo bastante bien las cosas durante sus dos primeros años de gobierno, pero terminó perdiendo la elección en 2019, con el dólar depreciándose nuevamente. Nos ha pasado: es lógico que los agentes económicos, consumidores y empresas, piensen que puede volver a ocurrir. Dicho esto, hay que aclarar que la mirada sigue puesta sobre el dólar porque aún hay cuestiones por definir y, en cierto modo, falta claridad en la política cambiaria.

Por ejemplo: ¿cuánto tiempo más persistirá el esquema de bandas cambiarias? Y si bien es cierto que el valor actual está un 30% por debajo del techo de la banda, es legítimo cierto nerviosismo que surge de preguntarse qué hará el dólar sin bandas.

Otra pregunta relevante gira en torno al valor de equilibrio del dólar, que surge más de analizar el tipo de cambio real (tipo de cambio corregido por inflación interna y externa) que el valor de mercado del dólar. El problema es que la respuesta a esta última pregunta depende siempre de cuál es el punto de partida que tomamos.

— ¿Ve una desconexión entre los mercados financieros y las calificadoras de riesgo, por un lado, y el humor social y buena parte del análisis de coyuntura de la “economía real”, por el otro? ¿Cómo se explica?

— La economía de un país es algo complejo. No todo es lineal ni inmediato. Y es prácticamente imposible encontrar situaciones en las que todas las variables, financieras y reales, evolucionen en el sentido deseable. En dos años y medio, el Gobierno ha logrado superávit fiscal, reducir la inflación, estabilizar el dólar y acumular reservas. Los mercados financieros y las calificadoras de riesgo lo han valorado positivamente y el índice de riesgo país cayó. Los datos de actividad, consumo, etc., muestran claramente un panorama menos alentador, o al menos muy divergente dependiendo del sector productivo, del tipo de consumo, etc.

“Es prácticamente imposible encontrar situaciones en las que todas las variables, financieras y reales, evolucionen en el sentido deseable”

Los indicadores macro como el PBI, en una transición, esconden muchas diferencias de desempeño, a diferencia de procesos de crecimiento sostenidos en el tiempo, donde probablemente todos los sectores crezcan. Pero una cosa es creer ciegamente que los mercados financieros son totalmente eficientes y otra es creer que son tontos y se mueven guiados solamente por la especulación. Si las calificadoras de riesgo estuviesen viendo riesgos serios de un deterioro de la macroeconomía en Argentina o, peor aún, riesgo de una crisis, indudablemente esto se vería reflejado, por ejemplo, en el índice de riesgo país.

Al mismo tiempo, los índices que miden la confianza de los consumidores en la economía y en el gobierno muestran un comportamiento aceptable. Ha habido alguna caída en los últimos meses, pero, desde mi punto de vista, nada que permita anticipar que esté instalándose un clima de pesimismo generalizado.

— La inflación sigue bajando, pero a un ritmo menor al deseado por el Gobierno. ¿Cuándo cree que podría llegar al dígito anual y qué condiciones faltan para que eso ocurra?

— Repasemos los números. La inflación fue 211% en 2023, 118% en 2024, 32% el año pasado y este año podría cerrar en torno al 30% o un poco menos. El FMI estima que Argentina podría tener una inflación menor al 10% en 2028. Si estas proyecciones se cumplen, estaríamos hablando de un período de solo cinco años. En mi opinión, sería un éxito. Y sin tipo de cambio fijo, como en la Convertibilidad, ni dolarización.

La experiencia internacional también es útil en este sentido, más allá de las diferencias entre países. Uruguay demoró casi una década para bajar la inflación del 100% a menos del 10%. En Colombia, el proceso fue similar. Lo que falta, en síntesis, es tiempo para que la política económica siga haciendo su trabajo para reducir expectativas de inflación y romper con la inercia.

— ¿Qué rol tendrá el contexto internacional en la desinflación, considerando que las anclas internas ya se fortalecieron?

— La trayectoria de la inflación de un país no es independiente de lo que ocurre en el mundo, pero depende más de la consistencia de la política económica interna. La evidencia es muy clara en este sentido. Un aumento del precio del petróleo puede afectar la inflación, pero el impacto es, en general, coyuntural. Luego de la pandemia, la inflación aumentó en todo el mundo, pero en pocos años disminuyó. Creo que esto aplica también al proceso de desinflación de Argentina.

“Si el país mantiene esta política económica, no dudo de que en dos o tres años tendremos inflaciones anuales de un dígito”

La inflación disminuyó en abril, mayo y junio, y probablemente también lo haya hecho en julio, pero esto no implica que de aquí a fin de año no podamos ver algún aumento. Ante transformaciones de esta magnitud en la política económica, el dato mensual pierde relevancia y se vuelve mucho más trascendente la tendencia del indicador.

Aún con un entorno mundial complejo y volátil, si el país mantiene esta política económica, no dudo de que en dos o tres años tendremos inflaciones anuales de un dígito.

Lucas Pussetto,IAE,oficina,ordenador,libros

AFA: la Justicia reactiva la causa por la mansión de Pilar y define si cita a indagatoria a los presuntos testaferros de Toviggino

Aportes y límites de una nueva Carta Orgánica del Banco Central

Escapó de una guerra nadando, fue refugiada y llegó a los Juegos Olímpicos: la superación de Yusra Mardini

Nico Cotton, el productor argentino que redefine la música en español: cómo es su relación con Cazzu y su rol clave en “Latinaje”

Deportivo Riestra vs. Barracas Central: formaciones, hora y dónde ver por tv

Pyme argentinas al mundo: estrategias para triunfar en el micro comercio exterior digital

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

Creció la oferta de frutas importadas en las verdulerías: cuáles son las que más llegan y por qué

Antisemitic violence reaches deadliest level since 1994, new global report finds

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

POLITICA1 día ago

POLITICA1 día ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

- INTERNACIONAL3 días ago

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

- ECONOMIA3 días ago

Cuánto cobran los trabajadores de la construcción de UOCRA en julio 2026