En el universo de la moneda fiduciaria, algunos billetes destacan por su extraordinario valor nominal y por las particularidades que los rodean. El billete de 10.000 dólares de Brunéi, junto a su par exacto de Singapur, encabeza la lista de los billetes de mayor valor facial que aún conservan estatus de curso legal. La existencia de estos denominados “gemelos” llama la atención no solo por su equivalencia monetaria, sino también por el contexto económico y regulatorio que los respalda, así como por la forma en que son percibidos tanto por autoridades financieras como por actores del mercado internacional.

La divisa de Brunéi mantiene una paridad exacta de uno a uno con el dólar de Singapur gracias a un acuerdo de Currency Board entre ambos países. Esto significa que, a efectos prácticos, cualquier billete de Brunéi puede intercambiarse por su equivalente en Singapur sin pérdida de valor. Según información publicada por el Fondo Monetario Internacional, la equivalencia vigente entre estas monedas y el dólar estadounidense se ubica en 0,78 por cada unidad local. Así, el billete de 10.000 dólares de Brunéi tiene un valor de 7.800 dólares estadounidenses, cifra idéntica a la que corresponde al billete de 10.000 dólares de Singapur.

La emisión de billetes de alta denominación responde a varias motivaciones históricas y políticas. En la actualidad, tanto Brunéi como Singapur han dejado de imprimir nuevas series de sus billetes de 10.000, aunque los ejemplares existentes siguen siendo aceptados como medio de pago legítimo. Las medidas de control y el endurecimiento de las normativas sobre lavado de dinero impulsaron este cambio. La autoridad monetaria de Brunéi decidió retirar gradualmente estos billetes del mercado para reducir los riesgos asociados a transacciones ilícitas y a la acumulación de grandes sumas fuera del sistema bancario formal.

El dólar de Brunéi se sostiene sobre una base de estabilidad y respaldo institucional. Cada billete y moneda en circulación se respalda con reservas de divisas extranjeras gestionadas por la autoridad monetaria central del país. Además, la economía del sultanato cuenta con un fuerte aval proveniente de los ingresos petroleros y gasíferos, así como de sus fondos soberanos. Este esquema otorga confianza al sistema y facilita el mantenimiento del tipo de cambio fijo con Singapur, otro centro financiero de referencia en el sudeste asiático.

El acuerdo de paridad entre Brunéi y Singapur garantiza que ambos billetes gemelos se cotizan en el mismo rango frente al dólar estadounidense. Los bancos centrales de ambos países mantienen mecanismos de respaldo mutuo que aseguran la viabilidad del sistema. Las autoridades de Brunéi, por ejemplo, han remarcado que el respaldo de su moneda se apoya en activos líquidos y en una política de reservas prudente. Por su parte, los funcionarios de Singapur optaron en 2014 por dejar de emitir el billete de 10.000 dólares, pero permitieron que los ejemplares circulantes conservaran su estatus de curso legal.

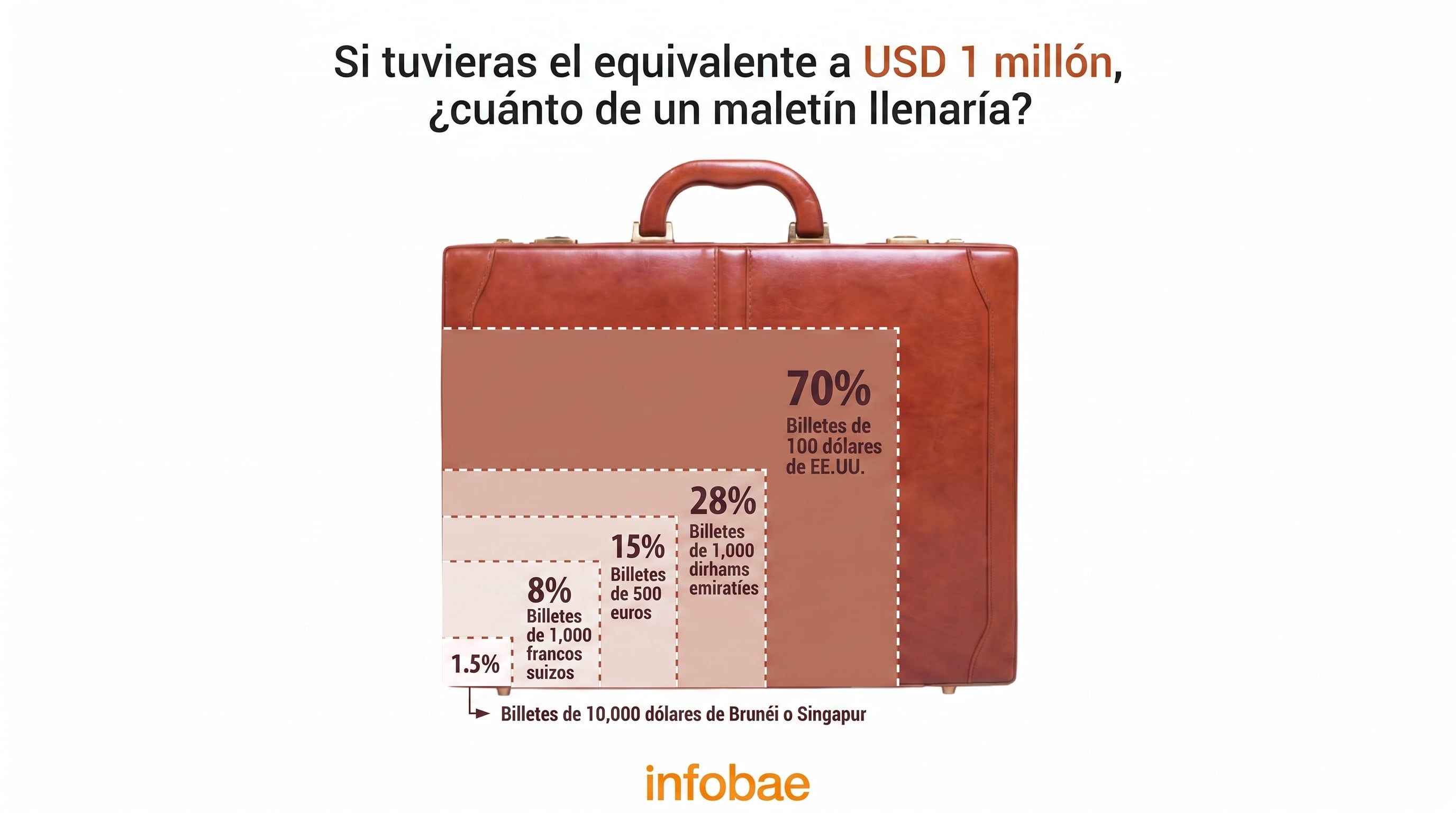

La circulación real de estas piezas de alto valor resulta limitada. Según el análisis difundido por el Fondo Monetario Internacional, los billetes de 10.000 dólares de Brunéi y Singapur no figuran entre los instrumentos de preferencia para la formación de reservas internacionales. Su bajo nivel de liquidez global dificulta que los bancos centrales extranjeros o los grandes fondos globales los seleccionen como activos estratégicos. Tampoco disfrutan de reconocimiento extendido fuera de sus mercados de origen. El acceso a estas piezas en el circuito internacional de divisas es excepcionalmente reducido, una situación que desincentiva su uso fuera de Asia.

El control de capitales en Brunéi refuerza esta restricción. Las normas internas limitan las transferencias de grandes sumas de efectivo y establecen barreras a la exportación de moneda local. Las casas de cambio y los bancos internacionales suelen tratar al dólar de Brunéi con cautela. Su aceptación fuera de las fronteras del sultanato y de Singapur es prácticamente nula, salvo acuerdos puntuales para operaciones comerciales específicas. Esto contrasta con la situación de divisas como el dólar estadounidense o el euro, que se utilizan ampliamente como reservas y como medio de pago en mercados globales.

El retiro de los billetes de alta denominación también responde a preocupaciones sobre la transparencia en el sistema financiero. Las autoridades de Brunéi, siguiendo recomendaciones internacionales, impulsaron la retirada progresiva de los billetes de 10.000 dólares para evitar que se conviertan en herramientas atractivas para el lavado de activos. El Fondo Monetario Internacional remarcó que la eliminación gradual de estos billetes buscó desalentar el almacenamiento de grandes sumas fuera de los canales bancarios formales y mejorar la trazabilidad del dinero en circulación.

En el ranking de billetes de mayor valor nominal que siguen activos y en circulación regular, el tercer puesto lo ocupa el billete de 1.000 francos suizos. Su valor ronda los 1.250 dólares estadounidenses al tipo de cambio actual. A diferencia de los billetes asiáticos de 10.000, el franco suizo destaca como la pieza de mayor denominación que aún se imprime y se distribuye en grandes cantidades. Su circulación en Suiza resulta habitual tanto para grandes pagos como para operaciones comerciales y bancarias, y su aceptación es amplia en todo el territorio nacional.

El franco suizo, además de su alto valor facial, goza de prestigio como activo de reserva internacional. Su estabilidad, el respaldo de la economía suiza y la confianza histórica en el sistema bancario helvético favorecen que bancos centrales y fondos institucionales lo incluyan en sus carteras. El Fondo Monetario Internacional reconoce que el billete de 1.000 francos suizos es el preferido entre las grandes denominaciones para reservas, dado que reúne liquidez, seguridad institucional y aceptación global.

La comparación entre los billetes de Brunéi, Singapur y Suiza pone en evidencia los contrastes en cuanto a función y utilidad. Mientras los “gemelos” asiáticos representan un caso singular de alto valor facial y baja circulación internacional, el billete suizo se posiciona como el instrumento más elegido para fines de atesoramiento y respaldo en el mercado global. Los controles internos y el contexto regulatorio influyeron en estos desarrollos, modelando el lugar que ocupa cada pieza en la economía financiera internacional.

La decisión de mantener algunos billetes de alta denominación como curso legal responde a intereses diversos. En países como Suiza, estos billetes facilitan grandes transacciones legales y resultan útiles para quienes buscan movilidad de fondos en efectivo sin recurrir a transferencias electrónicas. En el caso de Brunéi y Singapur, el retiro progresivo de estos instrumentos respondió a recomendaciones internacionales y a la necesidad de robustecer el sistema contra delitos financieros.

Las autoridades de Brunéi y Singapur han enfatizado su compromiso con los estándares internacionales en materia de prevención de lavado de activos. El Fondo Monetario Internacional cita que el endurecimiento de los controles sobre la circulación de billetes de alta denominación obedeció a la preocupación global por los flujos ilícitos y la financiación de actividades ilegales. La cooperación entre ambos países y la política de respaldo total en reservas buscan sostener la credibilidad de sus sistemas monetarios y evitar vulnerabilidades.

El atractivo de las monedas de alta denominación se sostiene en parte por la percepción de estabilidad y solvencia de los países emisores. En el caso del dólar de Brunéi, la fortaleza de los ingresos petroleros y el volumen de los fondos soberanos refuerzan la confianza de los actores locales. Esta confianza se traslada, en parte, a su par de Singapur, gracias al acuerdo de paridad y a la integración financiera entre ambos mercados.

La posición del franco suizo obedece a una tradición de estabilidad y a la política de independencia del Banco Nacional Suizo. El billete de 1.000 francos se mantiene en circulación activa y es ampliamente aceptado en operaciones comerciales de gran envergadura. Según el Fondo Monetario Internacional, la fortaleza y la aceptación internacional de la moneda suiza explican su preferencia como activo de reserva entre los bancos centrales y los grandes fondos internacionales.

La coexistencia de billetes de alto valor nominal con políticas estrictas de control y supervisión pone de relieve los desafíos de los sistemas financieros contemporáneos. El caso de Brunéi y Singapur ilustra cómo los acuerdos bilaterales y el respaldo institucional pueden sostener la existencia de instrumentos singulares, aun cuando su uso en el circuito internacional permanezca acotado. Por su parte, el franco suizo consolida su lugar como el principal referente global para operaciones que requieren alta denominación y liquidez.

Las autoridades monetarias de Brunéi, Singapur y Suiza continúan evaluando el impacto de estos billetes en sus sistemas financieros y ajustan sus políticas para responder a los desafíos de la economía global. Los billetes de 10.000 dólares de Brunéi y Singapur, junto al de 1.000 francos suizos, se mantienen como símbolos de las diferentes estrategias nacionales frente a la demanda de instrumentos de alto valor y a la necesidad de preservar la integridad del sistema financiero internacional.

billetes,dólar,franco suizo,Singapur,Brunéi,Suiza