ECONOMIA

La inflación de abril podría iniciar una tendencia a la baja y acercarse más al 2% que al 3%

La directora de EcoGo, Marina Dal Poggetto, estimó que el índice de inflación correspondiente a abril podría ubicarse «más cerca del 2% que del 3%». En ese sentido, señaló que este resultado implicaría un cambio respecto de los meses previos, caracterizados por una tendencia alcista, y representaría una moderación en el ritmo de aumento de los precios.

Durante su participación en la AM990, Dal Poggetto explicó los factores que inciden en esta desaceleración y destacó la necesidad de observar la continuidad de la tendencia. «El dato de abril viene con una carga menor de arrastre y una estabilidad más marcada en alimentos«, indicó al fundamentar su proyección.

Según su análisis, este escenario podría reflejar una moderación transitoria en la dinámica de precios. No obstante, planteó que el principal desafío es sostener una trayectoria descendente de la inflación en el tiempo, sin depender exclusivamente del comportamiento del tipo de cambio.

Cómo impacta el dólar en el costo de vida argentino

En relación con la política cambiaria, la economista se refirió al uso del dólar como herramienta de referencia. «La inflación baja pero el costo de vida en dólares sube», afirmó, al señalar efectos vinculados a la competitividad de distintos sectores.

Asimismo, consideró que el desempeño del programa económico dependerá de la capacidad de avanzar hacia un esquema con mayores niveles de apertura, manteniendo estabilidad en los precios regulados durante el proceso de transición.

Dal Poggetto analizó el impacto del consumo y la actividad económica en la evolución inflacionaria. Indicó que la retracción en las ventas actúa como un factor que limita los aumentos de precios, aunque planteó interrogantes sobre la duración de ese efecto en el contexto actual.

Con la publicación del dato de abril próxima, la economista sostuvo que, más allá del resultado puntual, la continuidad de la tendencia requerirá la implementación de medidas estructurales orientadas a generar previsibilidad en materia de deuda y crecimiento económico.

El FMI anticipó que la inflación puede bajar en los próximos meses

«Estamos proyectando que se producirá un proceso de desinflación en los próximos meses. Los indicadores de alta frecuencia de abril sugieren que así es», afirmó el economista durante una conferencia de prensa brindada este viernes. Según explicó, esta tendencia estaría respaldada por un conjunto de políticas económicas que el organismo considera consistentes con ese objetivo.

En ese sentido, destacó la implementación de «un ancla fiscal muy fuerte cuya credibilidad se ha mejorado», y también remarcó «mejoras en el marco de política monetaria que ayudarán a apuntalar un proceso de re-monetización de la economía». Estas definiciones se alinean con la visión del organismo y del Gobierno argentino, que sostiene que el fenómeno inflacionario tiene un origen principalmente monetario, lo que implica mantener una política restrictiva para consolidar la baja de precios.

Al analizar el dato más reciente, Cubeddu se refirió al 3,4% registrado en marzo y lo vinculó a factores puntuales. Entre ellos mencionó el encarecimiento global de la energía, los ajustes estacionales —como los vinculados a la educación— y las actualizaciones de precios regulados. En este último punto, subrayó que responden a la decisión oficial de «abordar algunos de los desajustes de precios relativos que existen en la economía».

De cara a los próximos meses, el funcionario del FMI señaló que las expectativas juegan un rol clave en la dinámica inflacionaria. «Las expectativas de inflación a doce meses vistas siguen estando relativamente bien ancladas y se sitúan en torno al 25%», indicó, un nivel que coincide con las proyecciones del organismo para este año.

En paralelo, Cubeddu también se refirió a la estrategia de financiamiento que está llevando adelante el país. Según detalló, «las autoridades están siguiendo una estrategia multifacética, y esa estrategia multifacética tiene diferentes componentes». Entre ellos enumeró la búsqueda de financiamiento en dólares dentro del mercado local, la venta de activos estatales, el uso de instrumentos como los repos del Banco Central y el acceso a créditos otorgados por bancos comerciales con respaldo de organismos multilaterales como el Banco Mundial y el Banco Interamericano de Desarrollo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,dólar

y Avanade anunciaron que están co-desarrollando un sistema de inteligencia de fábrica agéntica con para ayudar a los fabricantes a reducir el tiempo de inactividad mediante asistencia impulsada por IA para las operaciones en planta.

El sistema, presentado en Hannover Messe 2026, permite que agentes de IA asistan a los operadores de fábrica con verificaciones de estado, diagnósticos y resolución de problemas cuando las líneas de producción tienen un rendimiento inferior. Los agentes analizan datos operacionales, patrones de comportamiento de máquinas e información de producción para sugerir causas y acciones recomendadas ante problemas con los equipos.

Kruger Inc. y están actuando como adoptantes tempranos para validar la tecnología antes de su disponibilidad general prevista para más adelante en 2026. El sistema está construido sobre Microsoft Azure, Microsoft Fabric, Microsoft Foundry y tecnologías de Microsoft Copilot y se ofrecerá mediante un modelo de suscripción.

«Una reducción del 10-15% en el tiempo medio de reparación se traduce rápidamente en ahorros de varios millones de dólares cuando se escala a través de líneas de producción y sitios», dijo Eric Ashby, director de operaciones de Kruger, un fabricante norteamericano de productos de papel reciclado y tisú.

El sistema combina datos estructurados de sistemas de ejecución de manufactura y telemetría de máquinas con fuentes no estructuradas que incluyen registros de mantenimiento y manuales de operadores. Los agentes de IA proporcionan orientación a través de interfaces conversacionales directamente en los lugares de trabajo.

Nissha Metallizing Solutions, un fabricante de papel metalizado para embalaje, está utilizando el sistema para mejorar el análisis de causa raíz y reducir los desperdicios y el tiempo de inactividad no planificado. El gerente de operaciones globales de la compañía, Edoardo Palmo, calificó el análisis prescriptivo y la IA como «un imperativo estratégico» para la organización.

La colaboración se basa en la oferta existente de Factory Agents and Analytics de Accenture y Avanade y representa una expansión de la asociación tecnológica de manufactura de las compañías con Microsoft.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

ECONOMIA

Ranking mundial de producción de gas: en qué puesto quedó Argentina y qué oportunidad abre la demanda global

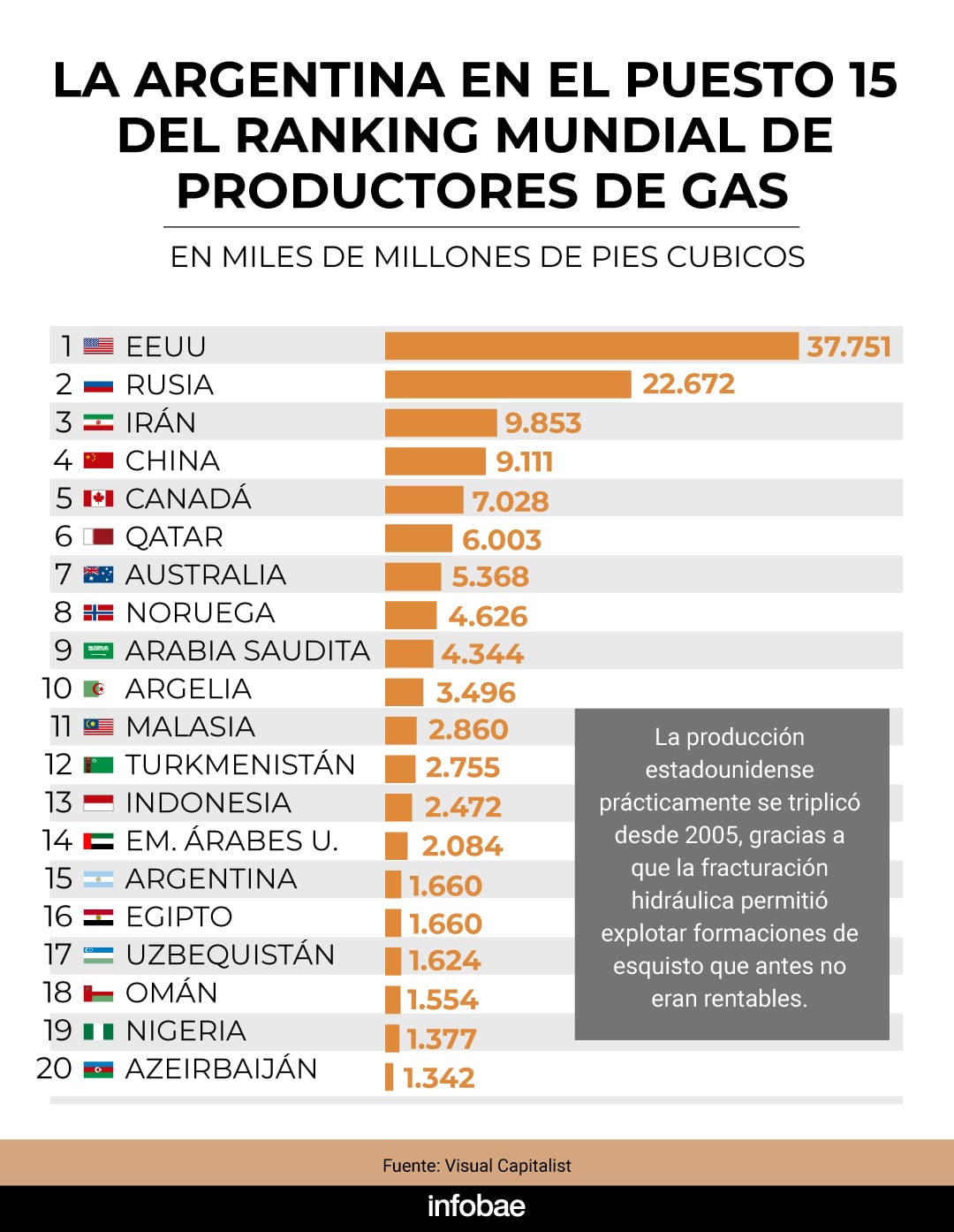

La Argentina alcanzó el puesto 15 en el ranking mundial de productores de gas natural, con una producción anual equivalente a casi 48.000 millones de metros cúbicos, según datos difundidos (en pies cúbicos) por el portal Visual Capitalist.

Esa posición, no obstante, podría cambiar en los próximos años si se consolidan inversiones en infraestructura y se establecen marcos regulatorios que favorezcan el desarrollo del sector. De hecho, para 2035, la Cámara de Exploración y Producción de Hidrocarburos (CEPH) proyecta exportaciones de petróleo y gas por USD 41.758 millones al año si convergen las condiciones financieras y regulatorias que demanda el mercado internacional.

La Argentina dispone de recursos de gas natural para cubrir la demanda local durante más de 200 años y de petróleo por más de un siglo, según datos analizados por la CEPH. La industria energética local, liderada por YPF, persigue el objetivo de convertirse en gran exportador energético hacia 2030.

De acuerdo con un análisis de la CEPH, “por primera vez en la historia el país dispone de recursos para abastecer la demanda local y, a la vez, conformar una plataforma de exportación a gran escala destinada a abastecer la demanda mundial”. El desafío, en tanto, radica en aprovechar una ventana de oportunidad marcada por el crecimiento global de la demanda de gas, mientras las proyecciones internacionales prevén un uso creciente de este combustible al menos hasta el año 2050, impulsado por la sustitución del carbón en la matriz energética mundial.

El contexto internacional refuerza esta oportunidad. Las interrupciones en rutas estratégicas de Medio Oriente incrementaron el protagonismo de productores considerados estables, entre los que sobresale Estados Unidos.

La publicación canadiense elaboró el ranking en base a datos de la Administración de Información Energética de EEUU, responsable del 25% de la oferta mundial de gas, con una producción de 37.751 miles de millones de pies cúbicos en 2024. Esta cifra supera en 1,6 veces la producción anual de Rusia, que ocupa el segundo puesto con 22.672 miles de millones de pies cúbicos, y se aproxima a la suma conjunta de Irán y China, terceros en la clasificación.

La tabla de productores de gas natural ubica a Canadá y Catar en los siguientes puestos, con Australia, Noruega, Arabia Saudita, Argelia, Malasia y Turkmenistán entre los 10 principales. La producción desciende de manera marcada fuera de este grupo, y Argentina aparece como el principal actor sudamericano, junto a Egipto, Uzbekistán, Omán, Nigeria y Azerbaiyán, todos con volúmenes anuales en torno a los 40.000 millones de metros cúbicos.

El liderazgo estadounidense se explica, en parte, por la expansión del gas de esquisto, que multiplicó la producción nacional desde 2005 con la aplicación de técnicas de fracturación hidráulica. La diferencia de producción entre Estados Unidos y Rusia supera el total anual de la mayoría de los países del Top 10, lo que refuerza la influencia de estos países en el comercio global y en el abastecimiento de GNL.

La CEPH elaboró tres escenarios posibles para el desarrollo del sector en la próxima década. El expansivo, considerado el más probable para la Argentina, establece que el país podría lograr exportaciones por USD 41.758 millones para 2035, con inversiones anuales de entre USD 12.000 millones y USD 21.000 millones entre 2026 y 2035.

Esta expansión se apoya en el incremento de pozos de shale oil al 11% anual, mayor capacidad de licuefacción para exportar gas natural y mejoras en infraestructura como nuevos oleoductos y gasoductos, esenciales para abastecer tanto el mercado interno como las terminales de exportación.

En este escenario, se prevén importaciones por USD 4.080 millones y un saldo comercial energético de más de USD 37.600 millones, lo que insertaría a la Argentina en el núcleo de proveedores globales.

El informe también contempla otros dos escenarios. Por un lado, el moderado, que prevé exportaciones por USD 22.382 millones en 2035, con inversiones menores. Por el otro, el acelerado, menos probable, anticipa picos de producción e inversiones aún mayores, con exportaciones proyectadas en USD 40.074 millones para 2030.

Para alcanzar el pleno potencial, el sector requiere, según el informe, “un fuerte incremento de la inversión en los próximos años, así como el sostenimiento de precios internos alineados con los valores internacionales y la consolidación de un marco regulatorio que estimule nuevas inversiones”. Restaurar los incentivos fiscales y eliminar retenciones a la exportación son, para la CEPH, medidas centrales para impulsar el salto exportador.

La estrategia nacional se articula con tendencias del mercado global. Mientras las rutas marítimas y la infraestructura de gas en Oriente Medio atraviesan tensiones persistentes, la concentración de la oferta se agrava y los grandes productores sólidos como Estados Unidos y potencialmente la Argentina asumen roles protagónicos para equilibrar el mercado y satisfacer la creciente demanda mundial de GNL.

La evolución reciente del sector energético argentino estuvo marcada por un declive inicial seguido de un repunte sostenido. La producción de petróleo cayó de forma constante hasta 2017, como consecuencia de precios internos desvinculados de los internacionales y el agotamiento de yacimientos convencionales. El repunte llegó con la mejora de precios y el surgimiento de la producción no convencional, lo que derivó en un nuevo récord histórico proyectado para 2025. En gas, la recomposición comenzó en 2013, impulsada por el Plan Gas y la explotación de Vaca Muerta.

El déficit comercial energético y la alta carga de subsidios empujaron la economía hacia un deterioro fiscal en la última década. Según el informe de la CEPH, los subsidios a la energía representaron 1,7 puntos porcentuales del PIB en promedio durante los últimos diez años. Sin embargo, desde 2022, los subsidios tienden a la baja. En 2025 totalizaron USD 3.999 millones, equivalentes al 0,6% del PIB, gracias al repunte de la producción y la disminución de importaciones.

Durante largas etapas, se mantuvieron congelamientos tarifarios o subas por debajo de la inflación, lo que provocó caídas notables de tarifas en términos reales. La reversión de esa política, coordinada con la recuperación productiva, permitió empezar a reducir el desequilibrio financiero e importador del sector energético.

ECONOMIA

Fotocasa: Rentabilidad de piso compartido es 7,6 % frente a 5,9 % del alquiler tradicional Por EFE

Madrid, 20 abr (.).- La rentabilidad de una vivienda compartida en España es de un 7,6 % frente al 5,9 % del alquiler tradicional, es decir, una diferencia de 1,7 puntos porcentuales, según un estudio del portal inmobiliario Fotocasa.

El estudio refleja que la rentabilidad de una vivienda es superior si se alquila por habitaciones en todas las comunidades autónomas, aunque es Navarra la comunidad que encabeza la brecha entre rentabilidades, con una diferencia de 3,1 puntos porcentuales entre el 6,3 % del arrendamiento de vivienda y el 9,4 % del alquiler por habitaciones.

Fotocasa destaca, en un comunicado, que la rentabilidad del alquiler por habitaciones se ha ido moderando con el paso de los años, tras alcanzar su cima en 2021, «en un contexto en el que los propietarios buscaban alternativas ante el endurecimiento regulatorio y en el que este modelo todavía estaba menos extendido, lo que les proporcionaba mayores márgenes».

El portal señala que, mientras se mantenga la diferencia de rentabilidad, el alquiler por habitaciones seguirá ganando peso, especialmente en las grandes ciudades, donde la presión de la demanda es más intensa.

Por comunidades, las máximas rentabilidades del alquiler por habitaciones se dan en Castilla-La Mancha (10 %), Navarra (9,4 %) y Aragón (9,1 %), mientras que en Cataluña alcanza el 8,6 % y en la Comunidad de Madrid se sitúa por debajo de la media (5 %).

Talleres vs. Deportivo Riestra: formaciones, hora y dónde ver por tv

Accenture y Avanade desarrollan sistema de IA con Microsoft Por Investing.com

La noche en que Luis Brandoni volvió para decir gracias: su última aparición en los Premios Estrella de Mar

Terremoto y tsunami en Japón: reportan una suba del mar de 80 centímetros en el puerto de Kuji

Demoledor: el Bayern gritó campeón cuatro fechas antes y ganó su 13ra Bundesliga en 14 años

Ranking mundial de producción de gas: en qué puesto quedó Argentina y qué oportunidad abre la demanda global

Mauricio Macri comenzó su intento de reconstrucción del PRO a nivel nacional: se reunió con Leandro Zdero en Chaco

Estalla la guerra digital en LLA: duro cruce entre el “Gordo Dan” y Lemoine tras la denuncia de Pareja contra tuiteros

Macri apoyó al Gobierno, pero no descartó competir en 2027: “Hay que volver a ser protagonistas”

La Justicia a dos velocidades: por qué Adorni es tapa todos los días y a Insaurralde nadie lo llama a declarar

POLITICA3 días ago

POLITICA3 días agoMauricio Macri comenzó su intento de reconstrucción del PRO a nivel nacional: se reunió con Leandro Zdero en Chaco

- POLITICA3 días ago

Estalla la guerra digital en LLA: duro cruce entre el “Gordo Dan” y Lemoine tras la denuncia de Pareja contra tuiteros

- POLITICA2 días ago

Macri apoyó al Gobierno, pero no descartó competir en 2027: “Hay que volver a ser protagonistas”