ECONOMIA

Los salarios volvieron a perder contra la inflación en febrero y sumaron cuatro meses con caídas

En febrero de 2026, el índice de salarios se incrementó 2,4% mensual y 35,8% interanual. El indicador acumula una suba de 5,0% con respecto a diciembre de 2025. En términos reales, los ingresos volvieron a caer contra la inflación, que en el mismo mes fue del 2,9%.

Así, acumula cuatro meses consecutivos de caída en términos reales: la última vez que el índice de salarios superó al IPC fue en octubre del 2025.

El crecimiento mensual del índice de salarios se debe a subas de 1,6% en el sector privado registrado, 2,3% en el sector público y 4,6% en el sector privado no registrado.

Los salarios perdieron con la inflación en febrero: qué sector fue el único que ganó

En la comparación mensual, los salarios perdieron contra la inflación, que el mismo mes registró una variación del 2,9%. En términos interanuales, en tanto, los salarios le ganaron a la inflación en febrero: el IPC subió 33,1% en el mismo período.

De esta manera, se repitió la misma dinámica que en enero cuando aumentaron 2,5% y la inflación de ese mes avanzó al 2,9%.

Al analizar por sectores, se observó que solo el privado no registrado superó a la inflación en febrero, mientras que tanto el privado y el público perdieron frente al IPC.

Iván Cachanosky, economista jefe en la Fundación Libertad y Progreso, analizó la variación del índice de salarios y aseguró: «En términos reales, esto implica que la evolución de los salarios fue -0,9% deflactada por la Canasta Básica Total (CBT) y -1% deflactada por IPC. De esta manera, se acumulan cuatro meses con salarios que corren por debajo de la inflación».

«No obstante, los niveles de inflación comenzarían a ceder a partir de abril por lo que probablemente haya un segundo semestre donde los salarios puedan recuperar el terreno perdido. Más aún, podrían observarse niveles de inflación que empiecen con uno en algún momento del segundo semestre, lo que también colaboraría a volver a darle respiro a la evolución del salario real», señaló el analista.

Qué pasará con la inflación, según la City

Lucio Garay Mendez, economista jefe de EcoGo, no descarta que la reducción de la oferta global de energía, a partir de la parálisis en el tráfico marítimo en el Estrecho de Ormuz debido al conflicto bélico en Medio Oriente, se extienda durante varias semanas más y mantenga elevada la cotización internacional del petróleo, lo que seguiría presionando al alza los precios de los combustibles. Por lo tanto, estima que el nivel general del IPC de abril y mayo, si bien desaceleraría, probablemente se ubicaría por encima del 2% mensual.

Camilo Tiscornia, director de C&T, estima que el IPC de abril «va a dar bastante menos que en marzo, salvo que ocurra una locura con la nafta». En esto coincide Caprarulo, que también estima una desaceleración inflacionaria en abril, aunque «el gran interrogante sigue siendo el precio del petróleo». Para el período entre abril y junio, el director de Analytica proyecta una inflación en torno al 2,6% promedio mensual.

«Para abril, proyectamos una desaceleración de la inflación a 2,4% mensual, tras el 3% estimado para marzo. La inflación se mantendrá elevada por el arrastre que dejó marzo (+10%), pero aflojaría por la baja en los precios de la carne. De hecho, si la carne baja más, la desaceleración podría ser incluso más pronunciada. Además, con el precio del petróleo en u$s101, la nafta continúa con un atraso de 8%. De corregirse durante abril, podría sumar 0,2 puntos adicionales de inflación», agrega la consultora FMyA.

De acuerdo con Max Capital, en el mercado esperan que la cotización internacional del petróleo se mantenga por encima de los niveles del año pasado, incluso si el conflicto en Medio Oriente se detuviera. Precios del petróleo más altos, resalta, tienen implicancias tanto en la inflación como en las cuentas externas, ya que representa un «shock de doble filo» para un país exportador de energía que busca reducir la inflación y a la vez necesita acumular reservas.

«Las implicancias inflacionarias son similares a las de otros países, aunque la falta de un ancla nominal fuerte desde el lado monetario y una mayor inercia inflacionaria podrían generar un impacto más pronunciado. Por el lado externo, en cambio, parte del efecto podría ser compensado por una moneda más fuerte gracias a mayores precios de la minería y el petróleo, junto con una buena cosecha del agro, flujos de Inversión Extranjera Directa (IED) y emisiones de deuda también dirigidos a estos sectores», agrega.

El bróker sostiene que el efecto general de estas dinámicas sería:

- Una inflación levemente más alta

- Una acumulación de reservas internacionales más rápida

- Una moneda más apreciada en términos reales

Desde el punto de vista estructural, resalta, «el shock refuerza las dinámicas recientes, lo que favorece a la energía y minería, sectores que crecen a mayor ritmo, pero afecta a la producción industrial» debido a la menor competitividad que implica un tipo de cambio más bajo en términos reales.

¿La inflación perforará el 1% en agosto?: la mirada del mercado

Si bien las consultoras coinciden en que una vez pasados los ajustes de tarifas y el pico estacional de marzo la inflación volverá a la senda bajista, la proyección de Javier Milei parece cada vez menos factible: el Presidente reiteró en varias oportunidades que en agosto de este año la inflación podría «comenzar con cero».

Es decir, según sus palabras, registraría avances inferiores al 1% mensual, como 0,9% o menos. Por las últimas variaciones y la inercia que exhibe, los economistas son cautos y la consideran una proyección muy optimista.

La disparada del precio internacional del petróleo, a partir del conflicto bélico en Medio Oriente y la caída de la oferta global del crudo, afecta y podría seguir afectando a la dinámica inflacionaria. Hasta ahora, el impacto se sintió parcialmente en los costos internos de los combustibles y, de manera indirecta, en toda la cadena que se desprende a partir del transporte, la logística y los insumos. No es el principal motivo de la aceleración de los precios, pero aporta una cuota de presión alcista.

En tanto, al menos por el momento, según el Relevamiento de Expectativas del Mercado (REM) del BCRA, la inflación no perforará el 1% en el corto plazo.

La tendencia del IPC será a la baja en los próximos meses, según el REM. Las consultoras estiman que será del 2,6% en abril, del 2,3% en mayo, del 2% en junio y julio y 1,8% en agosto y septiembre. Es decir que, según estiman los expertos, recién perforará el 2% en el octavo mes del año.

En todos los casos, se esperan variaciones más altas que las previstas en el REM anterior: el impacto de la guerra en los precios puede ser, seguramente, uno de los factores que los expertos tienen en cuenta.

El 2026 cerraría con una inflación del 31,8%, según estimaron las consultoras, lo que representa 3,1 p.p. más que el REM anterior.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salarios,sueldo,inflacion

ECONOMIA

Cómo funcionará el plan para refinanciar deudas en mora que aprobó la Legislatura porteña: tasas, plazos y requisitos

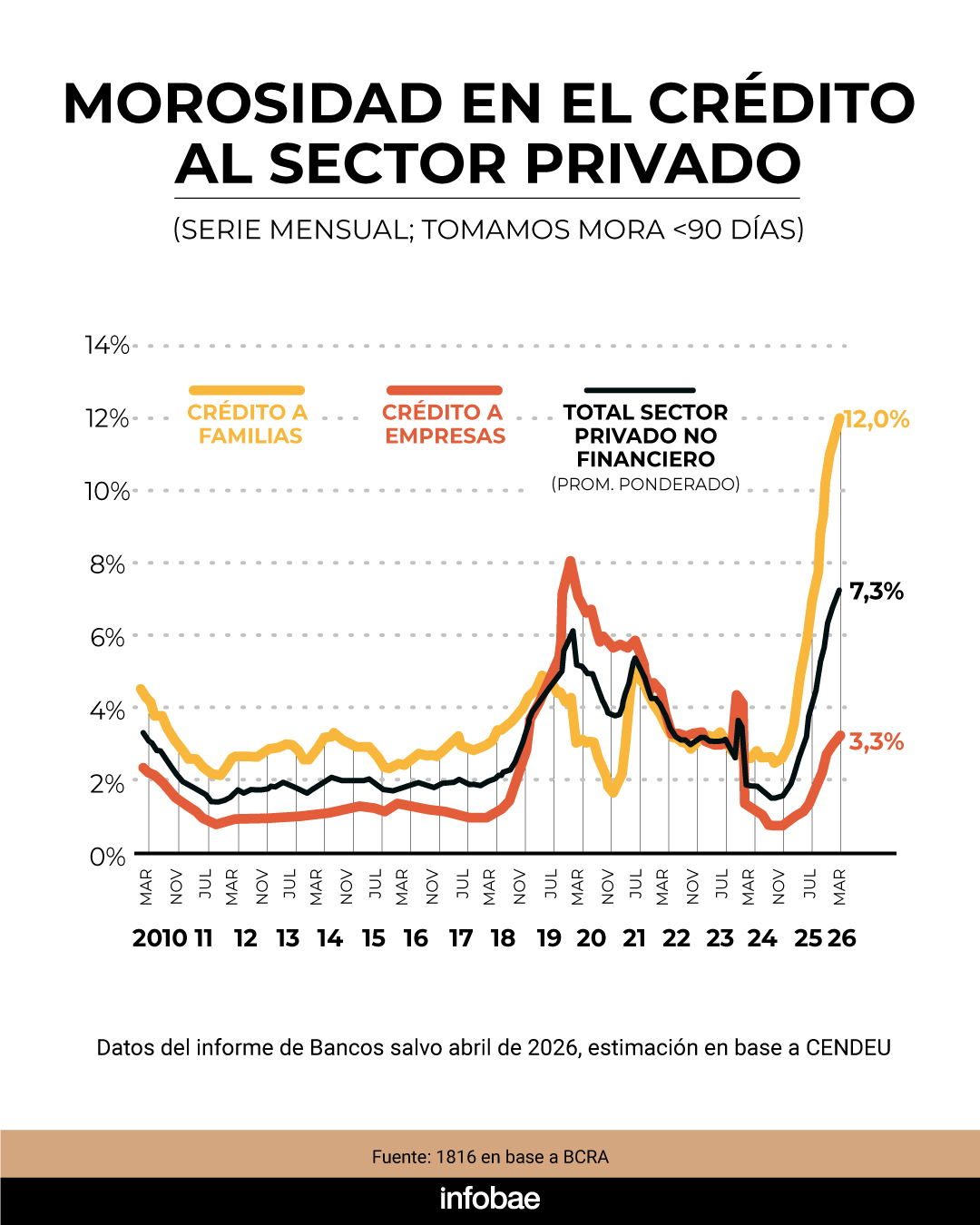

La Legislatura porteña aprobó el Programa de Desendeudamiento Familiar y Personal, un plan para refinanciar las deudas bancarias en mora por préstamos personales y tarjetas de crédito en el ámbito de la Ciudad de Buenos Aires. Aprobado por casi todos los bloques, a excepción de La Libertad Avanza, el proyecto deberá ser promulgado por el jefe de gobierno, Jorge Macri, y luego deberá ser reglamentado. Con posterioridad, será puesto en marcha por el Banco Ciudad, quien otorgará los préstamos. Otros bancos del sistema, si lo desean, podrán adherir al programa.

La iniciativa aprobada a nivel de la Ciudad se aprobó en momentos en que hay más de 30 proyectos de tono similar presentados en el Congreso de la Nación como respuesta a la morosidad récord que alcanzó el sistema financiero en el comienzo del año en los préstamos para las familias. Más allá de la suerte parlamentaria que puedan tener esos proyectos, en los bancos genera preocupación que existan soluciones de este tipo para reducir la mora, ya que suelen impactar negativamente en el otorgamiento de nuevos créditos en el sistema. En el gobierno nacional predomina una postura similar.

El objetivo de la ley, según explica en sus primeros artículos, está destinado a “reducir la carga financiera de los hogares, prevenir situaciones de exclusión crediticia, promover la regularización de deudas existentes y contribuir a la estabilidad económica de las familias residentes en la Ciudad”. El plan apuntará a facilitar “la refinanciación y cancelación de deudas de consumo” de personas que se encuentren en situación de vulnerabilidad financiera, mediante el acceso a líneas de crédito especiales.

Esto préstamos deberán como único destino cancelar deudas con el Banco Ciudad o con cualquier otra “entidad bancaria regulada por el BCRA”. Esa definición excluye el endeudamiento con billeteras virtuales o compañías financieras no bancarias. El punto es clave, ya que la morosidad creció fuerte en ese segmento.

Los créditos para refinanciar tendrán una tasa nominal anual fija del 35% como máximo y su plazo mínimo devolución será de 24 cuotas mensuales. Estas condiciones son de mínimo, por lo que podrán ser mejoradas por los bancos si así lo desean.

Desde la implementación de la ley, se fijará un plazo de 60 días para solicitar los préstamos. Para calificar, hace falta cumplir con la totalidad de estos cinco requisitos:

- Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras.

- Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) días, al 1° de junio de 2026.

- Tener ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, lo que en la actualidad equivale a 3.678.000 pesos.

- Acreditar que las cuotas adeudadas representan más del 30% de los ingresos mensuales del hogar.

- Tener domicilio real en CABA con una antigüedad mínima de 2 años.

Al mismo tiempo, hay otras 5 condiciones que excluyen a los interesados. No podrán recibir los préstamos del Programa de Desendeudamiento Familiar y Personal:

- Dueños de más de un inmueble.

- Propietarios de automóviles con una antigüedad menor a cinco (5) años, excepto aquellos destinados a actividades laborales.

- Titulares de embarcaciones, aeronaves o bienes suntuarios registrados.

- Tenedores de activos financieros (plazos fijos, títulos, bonos, cuotapartes de Fondos Comunes de Inversión, acciones, moneda extranjera u otros) que excedan el total de la deuda reclamada.

- Toda persona que haya comprado dólares durante el período en que se generó la deuda a refinanciar.

A través de la ley, el gobierno porteño “invita” a adherir a otras entidades financieras bancarias y no bancarias a otorgar estos préstamos, siempre que cumplan con las condiciones mencionadas: plazo, tasa y los 5 requisitos de acceso. Las entidades que adhieran tendrán un beneficio fiscal: gozarán de una reducción del 50% del Impuesto sobre los Ingresos Brutos sobre los intereses percibidos por los préstamos otorgados.

También se contempla un mecanismo de pago directo por el cual, si fuese necesario, el Banco Ciudad le transferirá el monto adeudado al banco que originalmente otorgó el préstamo impago.

La ley aprobada ayer por la Legislatura incluyó también una cláusula para que el Banco Ciudad, a través de la empresa Ciudad Microempresas, instrumente una línea de crédito “destinada a refinanciar a aquellos emprendedores y trabajadores no registrados que registraran deuda con dicha entidad al 1° de junio de 2026″ en las mismas condiciones que se señalan en los otros casos, con un atraso mayor a 60 días y menor a 180 días.

pagar el alquiler, deudas

Renovar el placard o cambiar las zapatillas suele representar un gasto importante, pero las promociones y liquidaciones pueden convertirse en una gran oportunidad para ahorrar. En ese contexto, el outlet online de Adidas se posiciona como una de las alternativas más buscadas por quienes buscan productos originales a precios reducidos.

La marca mantiene una amplia selección de artículos con descuentos en distintas categorías, incluyendo calzado, indumentaria y accesorios. La propuesta combina productos de temporadas anteriores con modelos actuales, permitiendo acceder a precios más competitivos sin resignar calidad.

Outlet adidas: zapatillas con hasta 50% de descuento

Uno de los mayores atractivos del outlet Adidas son las promociones en zapatillas con rebajas de hasta el 50%, una categoría que suele tener precios elevados fuera de los períodos de oferta. Actualmente, varios modelos cuentan con descuentos importantes que permiten conseguir pares a valores considerablemente más bajos que los habituales.

El precio de las zapatillas es hasta un 50% más barato en el outlet online

Dentro de las opciones para mujeres aparecen modelos como las Response Runner, Bareeda Decode Mercedes, Ultra Energy y Advantage Base 2.0, con precios desde $55.999 y que en muchos casos se mantienen por debajo de los $70.000.

Para hombres, la oferta también es amplia. Entre los modelos destacados figuran las VL adidas Court Mercedes-AMG Petronas F1 Team, Advantage, VL Court, Aspyre y Bareeda Decode. Los valores comienzan en torno a los $69.999, y gran parte de los productos promocionados no supera la barrera de los $100.000.

Descuentos Adidas en ropa y accesorios para ahorrar más

Además del calzado, el outlet adidas incluye importantes rebajas en prendas deportivas, urbanas y accesorios, lo que permite renovar el guardarropa completo aprovechando promociones que suelen extenderse durante varias semanas.

Otro beneficio que valoran los compradores es la posibilidad de acceder a envíos sin cargo en productos seleccionados y también a hasta 6 cuotas sin interés a través de distintos bancos y medios de pago, aunque este último beneficio puede variar según la promoción vigente.

Para encontrar estas ofertas, los usuarios pueden ingresar al apartado «Outlet» o «Sale» dentro de la tienda oficial de adidas. Allí es posible filtrar por categoría, talle, color y rango de precio para localizar más fácilmente las mejores oportunidades disponibles.

Con descuentos que alcanzan el 50%, una amplia variedad de modelos y beneficios adicionales de financiación, el outlet de Adidas se consolida como una de las opciones más atractivas para quienes buscan zapatillas y ropa de marca a precios más accesibles.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,adidas,outlet,compras,ahorro

ECONOMIA

Rubro por rubro: cuáles son los salarios que piden los argentinos de acuerdo al trabajo que realizan

En junio de 2026, las pretensiones salariales de los trabajadores argentinos volvieron a mostrar incrementos en la mayoría de los sectores económicos, en un escenario marcado por la desaceleración de la inflación y la recomposición progresiva de los ingresos. De acuerdo con un relevamiento citado por la Agencia Noticias Argentinas, el salario bruto promedio pretendido en Argentina se ubicó en torno a los $1.780.000 mensuales, cifra que continúa en ascenso aunque con un ritmo inferior al registrado en meses previos.

El estudio, realizado sobre datos del portal Bumeran, permite observar con detalle cuánto dinero consideran necesario quienes buscan incorporarse al mercado laboral o evalúan cambiar de puesto en los diferentes rubros. Además, a nivel regional, Argentina encabeza el ranking de remuneraciones pretendidas con un promedio equivalente a u$s 1.292 al tipo de cambio oficial, superando a otros países de la región en este indicador.

Las mayores expectativas salariales se concentran en las posiciones de mayor jerarquía y en sectores con fuerte demanda de perfiles técnicos o especializados. El rubro Gerencia y Dirección General lidera el listado con un promedio de $2.802.540 mensuales, seguido por Minería, Petróleo y Gas, donde las pretensiones escalan a $2.556.637. En ambos casos, la elevada demanda de profesionales calificados y las condiciones particulares de cada sector explican los valores por encima de la media del mercado.

Las ingenierías en general, con un salario pretendido promedio de $1.999.000, y la Ingeniería Civil y Construcción con $1.895.432, también figuran entre los segmentos con mejores perspectivas. A estos rubros se suman Recursos Humanos y Capacitación ($1.876.106) y el sector Naviero, Marítimo y Portuario ($1.841.339), ámbitos que históricamente ofrecen oportunidades a perfiles con formación técnica o experiencia específica.

La tecnología, los sistemas y las telecomunicaciones continúan figurando entre los sectores con salarios pretendidos elevados. El promedio en este ámbito es de $1.776.137, lo que refleja tanto la demanda sostenida de talento en el área como la influencia de la transformación digital en el mercado laboral argentino. Un dato similar se observa en Aduana y Comercio Exterior, donde las expectativas de ingresos llegan a $1.744.349.

Otros rubros de servicios profesionales, como Administración, Contabilidad y Finanzas ($1.731.459), Marketing y Publicidad ($1.508.023), y Producción y Manufactura ($1.502.409), mantienen cifras que superan el promedio nacional, aunque sin alcanzar los niveles de los sectores energéticos o de dirección general.

En el segmento intermedio del ranking se encuentran áreas como Seguros ($1.449.564), Comunicación, Relaciones Institucionales y Públicas ($1.436.700), Departamento Técnico ($1.394.338), Diseño ($1.389.780), Sociología / Trabajo Social ($1.378.218) y Abastecimiento y Logística ($1.353.148). Estos sectores muestran una mejora respecto de meses anteriores y reflejan la tendencia de recomposición del poder adquisitivo en amplias franjas del mercado laboral.

El segmento comercial, las ventas y los negocios registran un promedio de $1.321.005, mientras que el área legal se ubica en $1.283.772. En el ámbito de la salud, las cifras relevadas por Bumeran muestran que los trabajadores de Salud, Medicina y Farmacia aspiran a $1.218.252, y el sector de Enfermería a $1.197.117. Por debajo de estos valores figura el rubro Educación, Docencia e Investigación, con un salario pretendido de $1.189.845.

Sectores vinculados a la atención directa al público, como Gastronomía y Turismo ($1.167.536), Oficios y Otros ($1.139.589), y Secretarias y Recepción ($1.111.953), continúan entre los que presentan las menores solicitudes de remuneración, aunque también evidenciaron mejoras respecto de períodos previos.

El rango más bajo del ranking lo ocupan Atención al Cliente, Call Center y Telemarketing, donde la pretensión salarial promedio es de $1.033.879. Este dato señala la persistencia de una brecha importante entre los sectores que requieren alta especialización o cargos directivos y aquellos vinculados a tareas operativas o de menor complejidad.

De acuerdo con la información difundida por la Agencia Noticias Argentinas, las cifras del portal Bumeran funcionan como referencia tanto para empresas como para trabajadores, ya que reflejan el nivel de ingresos que quienes se postulan a nuevas oportunidades laborales consideran adecuado en el contexto de recomposición del poder adquisitivo. Además, permiten a los responsables de recursos humanos y a los propios postulantes tener un parámetro actualizado en la negociación de condiciones laborales.

La evolución de las pretensiones salariales en junio de 2026 confirma la tendencia de mejora paulatina en la percepción de ingresos, aunque el ritmo de incremento es menor respecto de meses anteriores. Este fenómeno se explica, en parte, por la desaceleración de la inflación y por la búsqueda de un equilibrio entre las demandas de los trabajadores y la capacidad de pago de las empresas.

A continuación, el ranking completo de sueldos pretendidos según el relevamiento de Bumeran para junio de 2026:

- Gerencia y Dirección General: $2.802.540

- Minería, Petróleo y Gas: $2.556.637

- Ingenierías: $1.999.000

- Ingeniería Civil y Construcción: $1.895.432

- Recursos Humanos y Capacitación: $1.876.106

- Naviero, Marítimo y Portuario: $1.841.339

- Tecnología, Sistemas y Telecomunicaciones: $1.776.137

- Aduana y Comercio Exterior: $1.744.349

- Administración, Contabilidad y Finanzas: $1.731.459

- Marketing y Publicidad: $1.508.023

- Producción y Manufactura: $1.502.409

- Seguros: $1.449.564

- Comunicación, Relaciones Institucionales y Públicas: $1.436.700

- Departamento Técnico: $1.394.338

- Diseño: $1.389.780

- Sociología / Trabajo Social: $1.378.218

- Abastecimiento y Logística: $1.353.148

- Comercial, Ventas y Negocios: $1.321.005

- Legales: $1.283.772

- Salud, Medicina y Farmacia: $1.218.252

- Enfermería: $1.197.117

- Educación, Docencia e Investigación: $1.189.845

- Gastronomía y Turismo: $1.167.536

- Oficios y Otros: $1.139.589

- Secretarias y Recepción: $1.111.953

- Atención al Cliente, Call Center y Telemarketing: $1.033.879

El informe también señala que sectores como Gerencia y Dirección General y Minería, Petróleo y Gas mantienen sus posiciones como los mejor remunerados, impulsados por la demanda de perfiles altamente calificados y por las condiciones propias de la actividad energética. En el extremo opuesto, Atención al Cliente, Call Center y Telemarketing, Secretarias y Recepción, y Oficios y Otros permanecen como los sectores con menores pretensiones salariales dentro del mercado argentino.

reunión,trabajo,oficina,comunicación,equipo,profesionales,colaboración,negocios,malentendidos

El gobernador de La Rioja impulsa una ley provincial para disputarle a San Juan tierras que se volvieron estratégicas

Una estrella de la NFL rindió homenaje a Lionel Messi con una cabra en el Mundial

El boom de Vaca Muerta pone en jaque a Añelo: la ciudad creció un 142% y la infraestructura no alcanza

Cómo funcionará el plan para refinanciar deudas en mora que aprobó la Legislatura porteña: tasas, plazos y requisitos

Ataque a los Titanes regresa de la mano de MAPPA, aunque no exactamente como teníamos pensado

Milei desayunó con Adorni en Olivos, en un nuevo gesto de apoyo ante los avances de la Justicia y el Congreso

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

El Gobierno modificará por decreto el sistema de selección de jueces de la Corte Suprema de Justicia

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA2 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- DEPORTE3 días ago

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió