ECONOMIA

Cómo funcionará el fondo para pagar indemnizaciones: negocio financiero, costo 0 para las empresas y dudas por la regulación

El sector financiero se prepara para lo que podría ser el cambio más sustancial para el mercado de capitales argentino en mucho tiempo: la aparición de los FAL (Fondo de Asistencia Laboral), el nuevo mecanismo por el que todas las empresas del país deberán financiar un fondo para pagar indemnizaciones por despido para su personal, tal como lo dispuso la reforma laboral. Algunos lo esperan como una revolución que traerá entre USD 2.000 y USD 3.000 millones por año a la torta de las inversiones financieras. Otros advierten que la clave del éxito del sistema está en la reglamentación, aún pendiente, que deberá decidir algunas cuestiones claves que pueden definir la suerte del negocio.

Según la reciente ley, los FAL debieran entrar en funcionamiento el próximo 1° de julio, pero al día de hoy el esquema está frenado en la justicia, al igual que otras disposiciones de la reforma laboral. No se descarta que esa fecha sea postergada. La reglamentación respectiva, en manos de la Comisión Nacional de Valores (CNV), todavía está en una etapa preliminar.

Pero los agentes de Bolsa (Alyc) y los bancos no se quedan quietos porque lo que viene es importante. Todas las empresas, desde un kiosco con 3 empleados hasta una cadena de supermercados con 15.000, deberán armar un FAL destinando el 2,5% de la masa salarial, en el caso de las pymes, o el 1% en el de las grandes empresas.

Matías Salcedo, Head de Financiamiento de Cohen, sostuvo que “si bien aún falta reglamentar las posibilidades de inversión de los FALs, su implementación podría generar una revolución en el mercado de capitales, que aumentaría año tras año”. Salcedo remarcó que el impacto “se vería especialmente pasado los primeros ejercicios, cuando los fondos comiencen a crecer”.

Desde el equipo de Puente aseguran que la aparición de los FAL representa “una innovación relevante en el sistema laboral y mercado de capitales argentino”. Y que su éxito consistirá, por un lado, en mejorar la previsibilidad y eficiencia para los empleadores, y por otro, preservar la finalidad protectora del sistema laboral.

Primer punto clave: para las empresas el nuevo sistema tiene costo 0. Ese porcentaje que aportarán a un FAL es el mismo que antes aportaban a Anses como parte de las contribuciones patronales. Por ello, las empresas deberán elegir un prestador para que administre ese fondo que utilizarán cuando tengan que despedir personal e indemnizarlo. Pero no deberán poner más dinero del que ya ponen hoy.

Desde el punto de vista comercial, se espera que las Alyc apunten a captar a los grandes empleadores, a cuyos CFO saldrán a tentar con rendimientos altos. En cambio, las pymes o comercios seguramente se vuelquen a lo que ofrecerán los bancos, como un servicio más dentro del mismo paquete que incluye las cuentas sueldo u otras prestaciones.

La reglamentación deberá definir tanto cuestiones operativas como financieras. Entre las primeras, en el mercado hay dudas sobre cómo será el circuito para pagarle al trabajador despedido, quién estará a cargo de esa liquidación. También sobre el modo de cobro: ¿el empleador le pagará al FAL o debe pagarle a ARCA?

Otro tema operativo pendiente es que para muchos no está claro cómo será el FAL para las mipymes: la ley habla de un FAL por empresa, pero es inviable generar los costos de armado del Fondo para un comercio que tiene 5 empleados. Se espera que la reglamentación habilite juntar muchas de esas empresas en un mismo FAL.

También deberá definirse como funcionará la portabilidad del FAL, es decir, que una empresas que tenga su fondo administrado en una banco o en una alyc pueda llevárselo a otra entidad que le ofrezca mejores condiciones.

En lo financiero, la expectativa es alta y por eso tiene tanto valor la reglamentación que viene. Para Nazareno Taus, Portfolio Manager de Cocos, y Sofía Bishop, responsable comercial de FCI en la misma compañía, los FAL son “una reforma estructural” que pondrá por primera vez una porción significativa de la masa salarial privada —que el propio Gobierno estima entre USD 3.000 y USD 5.000 millones por año— en instrumentos financieros locales, bajo la forma de fondos comunes de inversión o fideicomisos financieros.

Para los expertos de Cocos, las dos cuestiones más determinantes que deberá definir la reglamentación son la política de inversión y la política de liquidez. Sobre el universo de inversión, estimaron que el 80% de las carteras deberá asignarse a títulos soberanos y que no se autorizará la inversión en instrumentos como CEDEARs, algo que consideran que tiene sentido desde el punto de vista prudencial. “Dentro de ese universo, la reglamentación debe permitir que los gestores construyan carteras eficientes en términos de rendimiento y duration”, agregaron.

El aspecto más delicado, según los ejecutivos de Cocos, es la política de liquidez. “Una indemnización se paga en días, no en meses. Si la norma fija un piso de liquidez muy alto —digamos, 50% en instrumentos T+0— neutraliza buena parte del rol transformador del FAL y lo convierte en otro money market vestido de largo plazo. Si lo fija muy bajo, expone al administrador a vender mal en momentos de estrés”, explicaron.

En ese sentido, los expertos consultados por Infobae coincidieron en que la reglamentación debe equilibrar la necesidad de liquidez rápida para el pago de indemnizaciones con el objetivo de canalizar el ahorro hacia instrumentos que permitan mayor rentabilidad y financiamiento de largo plazo para la economía real.

¿De cuánto estamos hablando? Las estimaciones varían, pero desde el Gobierno deslizan que el FAL aportará en su primer año más de USD 3.000 millones, considerando que la ley dispuso que los primeros 6 meses el dinero depositado no podrá utilizarse, de manera de armar un masa crítica. Aunque los analistas advierten que el número final puede ser más alto, en base al ritmo de implementación, la resolución judicial pendiente y la velocidad de la reglamentación.

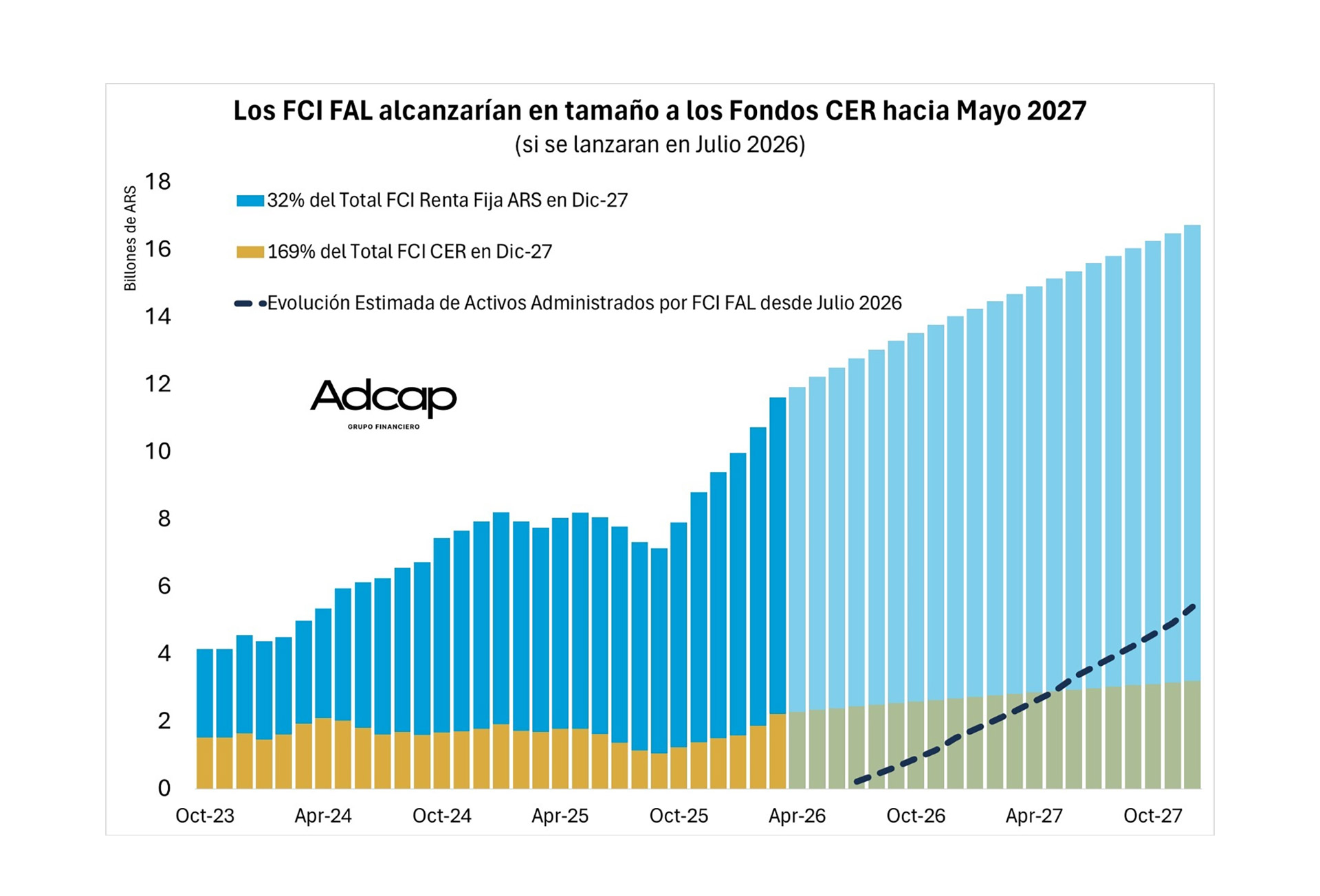

En AdCap estiman que si el esquema entra en vigencia en julio, como está previsto, en mayo de 2027 los FAL alcanzarán en tamaño a los FCI de Cobertura CER y terminarán 2027 representando el 32% de los FCI administrados de Renta Fija en Pesos.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, consideró que la implementación del FAL trae de regreso un actor ausente en el mercado hace más de una década: el inversor institucional de largo plazo. Recordó que tras la desaparición de las AFJP en 2008, en simultáneo con la crisis subprime, el mercado argentino quedó enfocado casi exclusivamente en liquidez de corto plazo y cobertura frente a inflación o devaluación.

Ese mercado reducido al corto plazo “generó un descalce entre el ahorro y las necesidades de financiamiento de la economía real, que son de largo plazo”, explicó Casabal. Remarcó que uno de los puntos a definir es si el esquema contempla la creación de fondos específicos por empresa o si se usarán únicamente los fondos comunes de inversión ya existentes.

“Falta definición sobre los activos elegibles: falta aclarar si se pueden estructurar soluciones a través de fondos fiduciarios o se pueden utilizar otros, como Bonos del Tesoro local”, señaló el especialista de AdCap.

Salcedo, de Cohen, destacó que en caso de que se habilite la suscripción a diversos instrumentos de deuda corporativa “eso se traduciría también en un incremento de las emisiones y en una disminución de las tasas de financiamiento de las empresas”. Además, subrayó que la elección de la sociedad gerente que administre el FAL debería ser una decisión de los CFO de las compañías. “Al ser fondos que invertirán en instrumentos de mercado, se deberá realizar un análisis sobre que activos adquirir teniendo en cuenta riesgos, plazos y tasas”, detalló.

Otro impacto de la aparición de estos fondos tanto para el mercado de capitales como para las empresas que los aportan, explicaron en el equipo de Puente, es que ese dinero “gozará de protección patrimonial, recibirán una gestión profesional y se canalizarán hacia instrumentos como títulos públicos y otros valores negociables, generando un flujo sostenido de inversión”. Eso se reflejaría en mayor liquidez, profundidad y volumen en el mercado local.

En Puente señalaron que la ley estableció los lineamientos generales pero que la reglamentación “deberá ahondar sobre aspectos de su implementación, por ejemplo: régimen de inversión de los fondos, criterios de elegibilidad de activos, límites de riesgo y diversificación, gobernanza y supervisión —como el rol de la CNV y requerimientos a administradores—, y portabilidad y mecanismos de rescate”. Este último punto es clave. Si una empresa aporta durante años a ese fondo y no debe pagar indemnizaciones, ¿puede retirarlos?

Damián Zuzek, Director de SBS Asset Management, explicó que el sistema funcionará de manera similar a un Fondo Común de Inversión (FCI), donde cada empleador elegirá un FAL en el que se acumularán sus aportes mensuales. “Estos fondos buscan capitalizar el ahorro mediante una gestión profesional de activos”, señaló Zuzek. Así, en el momento de una desvinculación, el empleador podrá optar por pagar la indemnización con recursos propios —como hasta ahora— o utilizar los saldos acumulados en su cuenta del FAL, total o parcialmente.

De acuerdo a Zuzek, aún falta definir la reglamentación sobre los activos autorizados para las carteras de los FAL. “El rendimiento neto mínimo esperable para estos productos debería, como mínimo, equiparar la inflación”, afirmó el directivo, quien agregó que lo esperable es que haya foco en activos locales con sesgo a instrumentos en pesos ajustados por capital.

Los cálculos de Grupo SBS son más conservadores y esperan un aporte a los FAL entre USD 1.600 y USD 1.900 millones durante el primer año. Ese monto dependerá principalmente de los aportes mensuales y del uso que hagan los empleadores de los fondos al momento de abonar indemnizaciones. Zuzek remarcó que la clave del saldo final al cierre de cada año estará menos en los ingresos y más en la porción de obligaciones que los empleadores decidan cubrir con recursos del FAL.

Despido,Crisis laboral,Empleado,Oficina,Renuncia,Desempeño,Carta,Desempleo,Ambiente laboral,Recursos Humanos

Un informe privado revela las pretensiones de los argentinos al buscar trabajo y expone una brecha que ya supera los $2.000.000

09/07/2026 – 09:49hs

El mercado laboral argentino transita la mitad del año exhibiendo una marcada polarización en las expectativas económicas de los trabajadores. En un contexto de lenta recomposición del poder adquisitivo y desaceleración de los precios, las pretensiones salariales reflejan con nitidez qué sectores de la economía continúan traccionando el empleo calificado y cuáles sufren el atraso estructural de sus ingresos.

El dato surge del último Index del Mercado Laboral elaborado por el portal de empleos Bumeran, que analiza las remuneraciones brutas pretendidas por los postulantes al momento de aplicar a un puesto. El informe confirma que las posiciones vinculadas a la toma de decisiones estratégicas, la energía y la infraestructura consolidan una ventaja sideral frente a las tareas operativas y de servicios básicos, ampliando las distancias entre las diferentes realidades del empleo formal.

La brecha entre el techo y el piso de las aspiraciones salariales en el país ya se ubica por encima de los dos millones de pesos mensuales. Mientras las industrias pesadas y los roles corporativos ajustan sus perfiles a la alta especialización técnica, los sectores que demandan atención al público directo, turismo y tareas administrativas de soporte quedan relegados en las escalas de de remuneración solicitadas.

El ránking de los sueldos más altos: energía e ingeniería marcan el rumbo

En la parte más alta de la pirámide salarial, el segmento de Gerencia y Dirección General encabeza las exigencias del mercado local, impulsado por la complejidad en la toma de decisiones corporativas. Por debajo de los cargos ejecutivos, los rubros técnicos ligados a la producción estratégica y los recursos naturales muestran el mayor dinamismo en las búsquedas laborales, traccionados por los proyectos energéticos y de infraestructura que se desarrollan en el país.

El pelotón de avanzada se completa con las disciplinas de ingeniería y desarrollo técnico, lo que demuestra el peso específico que retienen los perfiles profesionales con fuerte formación en ciencias exactas y operativas. A continuación, el detalle de las remuneraciones brutas mensuales más elevadas que se solicitan en el mercado:

Gerencia y Dirección General: $3.094.264

Naviero, Marítimo y Portuario: $2.591.606

Minería, Petróleo y Gas: $2.485.643

Ingeniería Civil y Construcción: $1.978.813

Ingenierías (General): $1.925.691

El fondo de la tabla: cuáles son los rubros con menores expectativas de ingresos

Inversamente, las actividades ligadas a los servicios de atención masiva, salud y tareas de soporte básico reflejan las remuneraciones más bajas solicitadas por los trabajadores. La persistencia de estos sectores en los niveles inferiores de las pretensiones laborales marca la pauta de un mercado que castiga los puestos con menor diferenciación técnica, exponiendo también realidades delicadas en el personal sanitario y de servicios generales.

Los últimos puestos del escalafón nacional demuestran dónde se concentran las mayores urgencias de recomposición. Estos son los ingresos promedio pretendidos en los sectores con menor cotización salarial:

Oficios y Otros: $1.111.025

Secretarias y Recepción: $1.110.319

Gastronomía y Turismo: $1.102.719

Enfermería: $1.086.195

Atención al Cliente, Call Center y Telemarketing: $1.052.657

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salarios,sueldo,ranking

ECONOMIA

En plena era de la electrificación, un auto de ultralujo podría volver a un motor de alta cilindrada

Cuando empezaba la década y la industria automotriz mundial se vio empujada por las regulaciones europeas de emisiones y contaminación ambiental a migrar urgentemente al auto eléctrico, la única marca que decidió no dar ese brusco cambio de dirección fue Toyota.

Los argumentos de su presidente, Akio Toyoda, fueron entonces en dos direcciones. La primera era la crisis social por un alto nivel de desempleo que podría producir en la industria la desaparición de muchos fabricantes de componentes de motor de combustión. La segunda, que los autos eléctricos eran muy costosos y muchos usuarios se verían imposibilitados de acceder a esa tecnología, generando una brecha social injusta, en la que la marca no quería estar involucrada.

En tan solo cinco años la realidad mostró que Toyoda tenía razón. La venta de autos 100% eléctricos tuvo un pico de demanda en 2023 y luego empezó a ralentizarse, y si bien sigue creciendo, la velocidad no es la esperada, por lo cual casi todas las automotrices tuvieron que desarmar proyectos o interrumpir otros y tomar el camino intermedio, el de los autos híbridos, para mantener la sustentabilidad del negocio.

Toyota solo tiene un auto eléctrico, el bZ4X que acaba de llegar a Argentina para su comercialización, y tiene también una versión eléctrica de la exitosa pickup Hilux, que incluso ya se vende en algunos países de la región. En diciembre se conocerá la tecnología que tendrá la nueva generación de la camioneta mediana que comenzará a fabricarse en Zárate con una plataforma electrificada, que podría ser microhíbrida, híbrida convencional o enchufable.

Pero la apuesta por los motores de combustión como parte del ecosistema de movilidad sigue teniendo un lugar especial para la marca. Todo empezó con su fuerte apuesta por los autos híbridos allá por 1997, bajo la premisa de reducir las emisiones de los autos con motores de combustión al combinarlos con un pequeño motor eléctrico que actúe en las instancias de mayor consumo de gasolina, es decir al arrancar desde cero.

Sin embargo, cuando el mundo del automóvil tomó la decisión de cambiar el rumbo hacia los autos completamente eléctricos, Toyota nuevamente se opuso, explicando que era preferible no usar una gran batería que le permita a un solo auto eléctrico generar cero emisiones, sino distribuir esa misma cantidad de litio en 50 baterías pequeñas que sean capaces de reducir las emisiones de 50 autos convencionales en un 40% cada uno.

Ahora van por más. Primero develaron el nuevo Toyota GR GT, presentado oficialmente en marzo de este año como la máxima expresión deportiva que tendrá la marca cuando empiece producirse en edición limitada en 2027. Este auto tendrá un sistema híbrido inédito para la marca, que combinará un motor V8 biturbo de 4.0 litros con una asistencia eléctrica que le permitirá llevar la potencia hasta los 650 CV con un torque de 850 Nm.

Pero parece que las cosas no quedarán en el V8, porque existe la idea de revivir uno de los motores más sofisticados que Toyota fabricó 30 años atrás, el V12 de 5 litros, que podría ser el impulsor para un vehículo igualmente especial, el nuevo Century Coupé 2027, del que por el momento solo se conoce la versión conceptual presentada en el último Salón de la movilidad de Japón.

El motor V12 equipó ya a la limusina Toyota Century entre 1997 y 2017, y que se destacó por su entrega suave de la potencia y baja rumorosidad, ideal para autos de lujo como pueden ser un Rolls-Royce o un Bentley.

Con la decisión de lanzar a Century como una marca propia de ultralujo, Toyota estaría desarrollando un nuevo motor V12 de 6.0 litros para equipar al Century Coupé, que no es un auto similar a su antecesor sino un SUV coupé. Así lo reportó Magazine X, una publicación japonesa especializada en la industria automotriz esta semana.

Además, el motor no tendría dependencia exclusiva de potencia térmica, ya que contará con la asistencia de dos turbocompresores y un sistema híbrido enchufable que le dará tracción integral. Aunque por el momento se trata solo de especulaciones, ese V12 podría alcanzar una potencia cercana a los 800 CV.

Toyota,Century Coupé,concept car,salón del automóvil,Japón

ECONOMIA

La letra chica de un seguro que te ayuda a colgar un cuadro o fumigar tu casa y todo tipo de riesgo

Si bien están en la cartera de la mayoría de las compañías del ramo, son pocos los que conocen el alcance de su cobertura. Costos

09/07/2026 – 10:38hs

Mientras la inflación obliga a revisar cada gasto del hogar, hay una cobertura que suele pasar desapercibida y que, en muchos casos, puede evitar pérdidas económicas importantes: el seguro combinado familiar.

Aunque tradicionalmente se lo asocia con la protección de la vivienda ante incendios o robos, este producto evolucionó en los últimos años y hoy ofrece una amplia variedad de coberturas que van mucho más allá de lo que la mayoría de las personas imagina.

Desde daños ocasionados por una pérdida de agua hasta la rotura accidental de electrodomésticos, pasando por la responsabilidad civil derivada de mascotas o accidentes domésticos, el combinado familiar se convirtió en una de las pólizas más completas del mercado asegurador.

Se trata de una póliza integral destinada a proteger tanto la vivienda como los bienes que se encuentran en su interior. El objetivo es brindar protección frente a eventos inesperados que pueden generar un fuerte impacto económico sobre el patrimonio familiar. Las compañías suelen ofrecer planes modulares que permiten adaptar las coberturas según las necesidades de cada hogar.

Entre los riesgos tradicionalmente cubiertos se encuentran:

- Incendio total o parcial de la vivienda

- Daños por explosión

- Caída de rayo

- Robo o hurto de bienes dentro de la propiedad

- Daños materiales provocados por tormentas, granizo o fenómenos climáticos

- Rotura de cristales y espejos

- Daños por impacto de vehículos

Sin embargo, el verdadero diferencial de estos seguros aparece en las coberturas complementarias.

Los beneficios sorprendentes que las familias argentinas desconocen

Muchas personas desconocen que un combinado familiar puede incluir asistencia y protección frente a situaciones cotidianas que ocurren con mucha más frecuencia que un incendio o un robo, como por ejemplo:

- Daños por agua: Las pérdidas de agua provenientes de cañerías rotas o filtraciones suelen generar gastos elevados en reparaciones de pisos, paredes y mobiliario.

- Responsabilidad civil familiar: Si un integrante de la familia provoca involuntariamente daños a terceros, el seguro puede hacerse cargo de la indemnización dentro de los límites contratados.

- Mascotas: Algunas aseguradoras incorporan responsabilidad civil por daños causados por perros u otras mascotas.

- Electrodomésticos y tecnología: Existen pólizas que cubren daños eléctricos, sobretensiones, cortocircuitos y rotura accidental de equipos. Esto puede incluir televisores, computadoras, heladeras, lavarropas y otros electrodomésticos de alto valor, cuyo reemplazo representa un desembolso cada vez más importante para las familias.

Otros puntos incluidos en la asistencia domiciliaria suelen incluir:

- Cerrajería de emergencia

- Plomería

- Electricidad

- Gasista matriculado

- Vidriería

- Servicios de urgencia las 24 horas

Pero además, muchas aseguradoras incorporaron coberturas para tareas de mantenimiento liviano que suelen generar gastos inesperados y que pocos usuarios conocen al momento de contratar la póliza.

Entre los trabajos que pueden estar incluidos figuran la colocación de cuadros, espejos y estantes, la instalación de cortinas y barrales, el armado de muebles, ajustes menores de puertas y ventanas, el reemplazo de lámparas en lugares de difícil acceso e incluso el encendido y puesta en funcionamiento de estufas en plena temporada invernal.

«Muchos clientes contratan un seguro de hogar pensando únicamente en incendios o robos y luego descubren que las prestaciones más utilizadas son las asistencias domiciliarias. La posibilidad de contar con un electricista, un plomero o ayuda para pequeñas tareas de mantenimiento genera un valor muy apreciado por las familias», explican fuentes del mercado asegurador consultadas por iProfesional.

Una opción clave para quienes alquilan su vivienda

Otra característica poco conocida es que los inquilinos también pueden contratar seguros combinados familiares. En estos casos se protege principalmente el contenido de la vivienda, los bienes personales y la responsabilidad civil frente a daños ocasionados a terceros o al inmueble alquilado. Esto cobra relevancia en situaciones como incendios, filtraciones o accidentes que puedan afectar a vecinos o generar reclamos por parte del propietario.

Cuánto cuesta proteger el hogar con esta cobertura integral

El valor depende de múltiples factores:

- Ubicación de la vivienda.

- Metros cuadrados.

- Valor de reconstrucción.

- Capital asegurado.

- Cantidad de coberturas adicionales.

- Sistemas de seguridad instalados.

En el mercado argentino, una póliza básica puede arrancar en valores equivalentes a pocos miles de pesos mensuales, mientras que los planes más completos alcanzan montos superiores según el nivel de cobertura y los bienes asegurados. Los especialistas recomiendan revisar periódicamente las sumas aseguradas para evitar que queden desactualizadas frente al aumento de los costos de construcción y reposición de bienes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,seguro,poliza,combinado familiar,cobertura

Llevar una ramita de romero envuelta en papel aluminio: para qué sirve y por qué algunos lo recomiendan

Lilia Lemoine cruzó al arzobispo García Cuerva y lo tildó de “peronista”: “Tus discursos son hipócritas”

Ránking de sueldos: los 5 rubros donde se pide ganar más dinero

Pullaro y Llaryora se acercan a Santilli, pero continúan marcando diferencias con Milei

Los cambios que prepara Lionel Scaloni para enfrentar a Suiza por el Mundial 2026

Tabaco, alcohol y agroquímicos alimentan el comercio ilegal en Centroamérica

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

La producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

Portugal vs España: formaciones, hora y dónde ver por tv

ECONOMIA3 días ago

ECONOMIA3 días agoOjo con las multas de tránsito: las más caras llegan a $3.8 millones

- ECONOMIA2 días ago

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

- ECONOMIA3 días ago

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco