ECONOMIA

Fallo clave: la Corte frenó impuesto millonario contra YPF y marcó límites a la presión tributaria

En un contexto donde la seguridad jurídica se vuelve un activo cada vez más escaso para las grandes inversiones, la Corte Suprema de Justicia de la Nación emitió un fallo de alto impacto económico y político que vuelve a colocar a YPF en el centro de la escena.

El máximo tribunal hizo lugar a una demanda presentada por la petrolera y declaró inválido el intento de la provincia de Chubut de gravar con el impuesto sobre los ingresos brutos (ISIB) operaciones vinculadas a exportaciones de hidrocarburos. La decisión no sólo implica un alivio fiscal concreto para la compañía, sino que fija un precedente clave sobre los límites del poder tributario provincial en la Argentina.

El origen del conflicto: petróleo, logística y presión fiscal

Para entender la magnitud del caso, hay que mirar la estructura operativa de YPF. La compañía no sólo extrae petróleo, sino que integra toda la cadena de valor: desde la exploración hasta la exportación, pasando por la refinación y comercialización.

En este esquema, una parte sustancial del crudo extraído en Chubut es trasladado a refinerías ubicadas fuera de la provincia -principalmente en Buenos Aires- donde se industrializa antes de ser vendido en el mercado interno o exportado.

Fue precisamente en ese punto donde se generó la disputa.

La provincia patagónica sostuvo que ese petróleo, aun cuando luego fuera refinado y exportado, debía tributar ingresos brutos en su totalidad como si toda la operación se hubiera realizado dentro de su territorio. Bajo ese criterio, avanzó con determinaciones de deuda, intereses y multas que superaban los $60 millones.

YPF, en cambio, defendió un criterio distinto: argumentó que los ingresos derivados de exportaciones de productos industrializados no debían integrar la base imponible del impuesto, en línea con el propio Código Fiscal provincial y con principios constitucionales que protegen el comercio interjurisdiccional.

La decisión de la Corte: un freno a la «discriminación fiscal»

La Corte no dudó en inclinar la balanza a favor de la petrolera. En un fallo de fuerte contenido federalista, consideró que la pretensión de Chubut configuraba una discriminación fiscal inadmisible.

El argumento central fue claro: el esquema impositivo provincial generaba un trato desigual según dónde se realizara la industrialización del petróleo.

En otras palabras, si el crudo se refinaba dentro de Chubut y luego se exportaba, la operación quedaba exenta. Pero si ese mismo petróleo era refinado en otra provincia antes de exportarse, entonces sí era alcanzado por el impuesto.

Para el máximo tribunal, esa diferencia no solo carecía de razonabilidad, sino que implicaba una distorsión directa del sistema económico nacional.

El fallo lo sintetiza en una lógica contundente: si una exportación no tributa cuando todo el proceso ocurre dentro de una provincia, tampoco puede gravarse por el sólo hecho de que parte de la cadena productiva se desarrolle en otra jurisdicción.

Impacto inmediato: alivio fiscal y previsibilidad

En términos concretos, la decisión implica:

- La anulación de las determinaciones fiscales emitidas por Chubut

- La eliminación del reclamo millonario contra YPF

- El cierre de un litigio que llevaba años en trámite

- La reducción significativa del riesgo de que otras provincias intenten aplicar criterios similares

Pero el impacto va mucho más allá de ese monto puntual.

El fallo reduce significativamente el riesgo de que otras provincias intenten aplicar criterios similares, lo que podría haber derivado en una multiplicación de litigios y en un aumento sustancial de la carga tributaria sobre la industria energética.

Para una compañía del tamaño de YPF, con operaciones en múltiples jurisdicciones, la previsibilidad fiscal no es un dato menor: es un factor clave en la planificación de inversiones y en la competitividad internacional.

Un mensaje al sistema: no a las «aduanas internas»

Más allá del caso puntual, la Corte volvió a dejar un mensaje institucional de fondo.

Recordó que la Constitución Nacional organiza a la Argentina como un mercado único, donde las provincias no pueden establecer mecanismos que, en los hechos, funcionen como barreras al comercio interjurisdiccional.

En ese sentido, el fallo retoma una línea histórica del tribunal: rechazar cualquier intento de crear «aduanas internas» mediante herramientas fiscales.

La conclusión es contundente: los impuestos provinciales no pueden utilizarse para penalizar el traslado de bienes entre jurisdicciones ni para encarecer artificialmente las exportaciones.

Clave para Vaca Muerta y el negocio energético

La decisión llega en un momento estratégico para el sector energético argentino.

Con Vaca Muerta como eje del crecimiento y con la necesidad de aumentar exportaciones para generar divisas, el marco tributario se convierte en un elemento central.

En ese contexto, el fallo:

- Favorece la integración de cadenas productivas entre provincias

- Reduce distorsiones fiscales que afectan la competitividad

- Envía una señal positiva a inversores

- Refuerza la seguridad jurídica en operaciones de largo plazo

Para YPF, además, implica consolidar un esquema operativo clave: poder extraer, transportar, industrializar y exportar sin enfrentar cargas fiscales adicionales por esa integración territorial.

El límite a la potestad provincial

Uno de los aspectos más relevantes del fallo es cómo redefine -o, al menos, reafirma- el alcance del poder tributario de las provincias.

Si bien estas conservan amplias facultades para gravar actividades económicas dentro de su territorio, esas potestades encuentran un límite claro en la Constitución: no pueden interferir con el comercio entre provincias ni con las exportaciones.

La Corte fue explícita al señalar que incluso una interpretación formalmente válida de normas fiscales locales debe ceder si genera efectos contrarios al orden federal.

Lo que viene

El fallo no implica el fin de las tensiones fiscales entre provincias y grandes empresas. Tampoco elimina las facultades de control de los fiscos locales.

De hecho, la propia Corte aclaró que su decisión no prejuzga sobre los mecanismos de verificación de exportaciones ni sobre la correcta registración de operaciones por parte de YPF.

Sin embargo, el núcleo del conflicto quedó resuelto: las provincias no pueden gravar exportaciones de manera indirecta cuando eso implica discriminar operaciones interjurisdiccionales.

Una señal en medio de la incertidumbre

En un escenario donde la presión fiscal, la fragmentación normativa y la litigiosidad suelen ser parte del costo de hacer negocios en la Argentina, el fallo aparece como una señal de previsibilidad.

Para YPF, es -sin dudas- otra buena noticia.

Pero para el sistema económico en su conjunto, es algo más: una reafirmación de reglas básicas sin las cuales el federalismo fiscal deja de ser coordinación y se convierte en conflicto permanente.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ypf,justicia

ECONOMIA

A un año del “comprá, campeón”: un decálogo de frases desafiantes de Caputo y cómo le fue desde entonces al dólar

Hace un año, el 2 de julio de 2025, el ministro de Economía, Luis Caputo, lanzó una de sus frases más recordadas. Ante un auditorio de 700 ejecutivos reunidos en el Summit del IAE Business School, el funcionario respondió a quienes consideraban que el dólar estaba barato con una invitación directa a comprar.

A un año de aquel discurso, la city y el mercado siguen citando la frase cuando se debate sobre el nivel del tipo de cambio. En el medio, el billete tuvo subas, bajas y un cambio de esquema cambiario que modificó buena parte del escenario en el que Caputo pronunció esas palabras.

En los siguientes doce meses el ministro adoptó un estilo cada vez más desafiante y provocativo que lo acercó al del presidente Javier Milei,

Infobae completó un decálogo de pronunciamiento de Caputo, tanto por su contenido económico como por los cruces políticos que generaron. A continuación, las Toto-frases, comenzando por el dólar

Caputo lo dijo aquel 2 de julio con un tono irónico dirigido a quienes sostenían que el tipo de cambio estaba atrasado. El ministro fundamentó su postura en el esquema de flotación cambiaria vigente desde la salida del cepo: “Hay una cosa muy obvia: el dólar flota. Si tenés pesos y el tipo de cambio flota, y vos sabés que está baratísimo, comprá”, sostuvo.

El ministro amplió su argumento con una comparación internacional. Señaló que, tomando los dos meses previos quienes decían que el dólar estaba barato no contemplaban lo que ocurría en el resto del mundo y planteó que la divisa norteamericana se depreció contra la mayoría de las monedas, con la excepción del peso argentino. “Desde que salimos del cepo, lejos de tener un tipo de cambio menos atractivo, es sustancialmente más atractivo”, consideró.

De punta a punta, el dólar minorista tuvo un recorrido ascendente desde que Caputo pronunció la frase. En el Banco Nación, el billete pasó de cotizar $1.245 el 2 de julio de 2025 a $1.510 en la actualidad, lo que representa un incremento del 21,28%.

El recorrido, sin embargo, no fue lineal. Durante la primera mitad de 2025, el peso argentino había sido una de las monedas que más se apreció a nivel global. Ese proceso se revirtió en los meses siguientes, cuando la moneda local pasó a ubicarse entre las que más se depreciaron.

Desde fines de abril de este año, el tipo de cambio oficial acumuló una depreciación del 7% en términos nominales y del 4,1% en términos reales. La última semana, el dólar cerró estable, aunque en su valor más alto desde octubre del año pasado, con un cierre de $1.488 en la rueda mayorista y un volumen operado cercano a los USD 800 millones, pese al feriado en Estados Unidos.

En noviembre de 2025, en una entrevista con LN+, Caputo abordó la meta de reducir la inflación a niveles internacionales. El ministro planteó que bajar el índice de precios a un rango del 2% resulta “más difícil” que reducirlo cuando parte de valores de dos cifras.

De todas formas, proyectó que en los siguientes doce meses la Argentina iría “convergiendo a inflaciones internacionales”. En esa misma línea, deslizó que el Índice de Precios al Consumidor podría perforar el 1% mensual hacia mediados de 2026.

En junio de 2026, durante su exposición en el Summit del IAE Business School, Caputo utilizó la frase “la fiesta recién empieza” para referirse al potencial de expansión de Vaca Muerta y la minería. Según el funcionario, el ingreso de divisas proveniente de esos sectores sostiene el orden macroeconómico, la estabilidad cambiaria y el crecimiento de largo plazo.

El ministro empleó la expresión para responder a los economistas que atribuían la estabilidad económica y la compra de dólares por parte del Banco Central a un boom temporal del sector energético. Caputo remarcó que el equilibrio fiscal fue alcanzado por decisión propia y no como consecuencia de una crisis, lo que garantiza divisas tanto para las importaciones y el giro de dividendos como para los ahorristas.

Días después, en el marco del mismo Summit, el funcionario amplió esa proyección. Sostuvo que la Argentina alcanzó por primera vez un orden macroeconómico por convicción propia: “Es la primera vez en 124 años que la Argentina logra el orden macroeconómico por convicción”, afirmó. Sobre esa base, proyectó un ciclo de expansión prolongado: “No tengan ninguna duda de que Argentina va a ser el país que más oportunidades va a generar y el país que más va a crecer por los próximos 30 años”, concluyó.

Meses antes, en abril de 2026, en el programa La Cornisa que conduce Luis Majul por LN+, Caputo había anticipado que el 2027 no presentaría las tensiones habituales de los períodos electorales en la Argentina.

“El año que viene no va a ser un típico año electoral argentino, va a ser un paseo por el parque”, sostuvo, y fundamentó esa perspectiva en la percepción de estabilidad que, según indicó, comparten distintos actores políticos, incluido un grupo de gobernadores de la oposición.

6-“Andá a dormir tranquilo, con el dólar no va a pasar nada”

También en noviembre de 2025, Caputo se refirió al funcionamiento del esquema de bandas cambiarias vigente. El ministro señaló sentirse cómodo con cualquier cotización del dólar dentro de la banda, dado que el techo no puede ser superado. Indicó, además, que preferiría que la cotización no se ubicara en el piso de la banda, ya que esa situación no le haría bien a la economía.

El funcionario explicó que, si el esquema fuera de flotación libre, también podría funcionar, pero consideró que esa alternativa, ajustada por riesgo, no compensaba los beneficios de las bandas. Según su planteo, el esquema vigente logra el mismo efecto que la flotación, pero de manera gradual y con mayor previsibilidad. “Si el dólar sube al techo de la banda, de ahí no pasa. Así que andá a dormir tranquilo que con el dólar no pasa nada”, sostuvo.

A lo largo del año, Caputo también protagonizó definiciones vinculadas al escenario político. En octubre de 2025, tras el triunfo electoral del Gobierno, sostuvo a través de su cuenta de X que la alternativa política a Milei no podía seguir siendo el kirchnerismo. En ese mensaje, afirmó que la elección había dejado en evidencia lo que denominó “riesgo kuka”, y ubicó el origen de esa evidencia en la derrota de Macri en las primarias de agosto de 2019.

8-“En serio quieren hacer creer que Kicillof es un potencial candidato? Creo que toman a la gente por boluda”

En junio de 2026, en el Summit del IAE Business School, el ministro cuestionó una eventual candidatura presidencial del gobernador de la provincia de Buenos Aires, Axel Kicillof. “¿En serio le quieren hacer creer a las personas que Kicillof es un potencial candidato a presidente? Yo creo que toman a la gente por boluda. Realmente no se puede creer”, sostuvo.

Como argumento, citó lo sucedido tras las elecciones legislativas de octubre de 2025: pese al triunfo del peronismo en los comicios bonaerenses, en la elección nacional resultó ganadora La Libertad Avanza.

En mayo de 2026, Caputo también respondió al ex ministro de Economía, Domingo Cavallo, quien había insistido en la necesidad de eliminar por completo las restricciones cambiarias para reducir el riesgo país. A través de su cuenta de X, el ministro consideró que el modelo planteado por el creador de la Convertibilidad “contiene expropiaciones masivas”.

Agregó, además, una referencia directa a la gestión de Cavallo al frente de la cartera económica: “Estimado Mingo, si hay resentimiento, tratá que no se note. Por una situación económica mucho más sencilla de solucionar, terminaste imponiendo un corralito e inventaste el siniestro impuesto al cheque”.

También en mayo, en una entrevista con el ciclo Economía de Quincho, Caputo estableció una diferenciación entre la actual gestión económica y la desarrollada durante la presidencia de Mauricio Macri, en la que se había desempeñado como ministro de Finanzas y presidente del Banco Central. “Mucha gente comete el error de relacionar este gobierno con el de Macri, simplemente porque no era peronista. Este gobierno, en términos de política económica, no sólo es diferente al de Macri sino que es lo opuesto”, sostuvo.

Según Caputo, la actual administración “hizo exactamente lo opuesto”. Además, sostuvo que, por ese motivo, casi es un caso de estudio. “Esto Gobierno terminó con el déficit fiscal en el primer mes de mandato y el cuasifiscal en diez meses. Era un déficit consolidado de 15 puntos. Hoy hay euforia por invertir en la economía real y cero euforia en lo financiero”.

Luis Toto Caputo,ExpoEFI,economía,finanzas,Argentina,ministro,conferencia,política

os ahorristas tienen la radiografía actualizada de los ganadores y perdedores del mercado. La suba que tuvo el precio del dólar, que llegó a trepar hasta un 6% en todo el mes pasado, lo transformó en la mejor inversión de junio en sus distintas variantes, mientras que el plazo fijo se mantiene como el instrumento líder en el acumulado de todo el corriente año, con una renta que llega a casi el 19% en la opción UVA, que es la que ajusta por inflación.

En resumidas cuentas, el dólar, en sus distintas versiones, fue la inversión más ganadora de junio para los argentinos. Así, el MEP lideró el mes con un rendimiento del 6,10%, seguido de cerca por el blue (5,60%), el dólar minorista oficial en el Banco Nación (4,90%) y el contado con liquidación, cuyo valor implícito avanzó un 4,50%.

El precio del billete estadounidense se recalentó el mes pasado por la mayor demanda estacional de compras minoristas debido al cobro del aguinaldo, el pago de tarjetas y por las vacaciones de invierno con viajes al exterior, donde prevalece la atención por el Mundial de fútbol en Estados Unidos, Canadá y México. A ello se le suman los giros de dividendos. Esto es contrastado por la menor oferta de divisas del campo ante el fin de la temporada de cosecha gruesa. También generó presión al tipo de cambio la devaluación de las monedas emergentes, tras la calma en el conflicto de Medio Oriente.

De esta manera, el ascenso del precio del dólar superó de forma notoria al movimiento de la inflación, que según economistas privados fue de alrededor del 1,9% en junio pasado. En cuanto al ranking de los rendimientos de las distintas inversiones, más allá de la dominación del dólar en todo junio pasado, el resto de las alternativas manifestó un desempeño modesto:

- El plazo fijo UVA rindió un 2,60% el mes pasado

- El plazo fijo tradicional un 1,60%

- El índice Merval de acciones de empresas líderes apenas sumó un 0,30%

«Por el lado de las acciones, había cierta expectativa en torno a una posible recalificación de la calificadora MSCI, la empresa que define las categorías sobre los mercados. Finalmente, esta consultora optó por mantener a la plaza local en el escalafón más bajo (standalone) por la vigencia de restricciones cambiarias y cuestiones de accesibilidad al mercado de capitales, decisión que generó un sesgo negativo en la renta variable sobre el cierre del mes», resume Milo Farro, analista de Rava Bursátil.

Finalmente, las criptomonedas y los metales sufrieron fuertes caídas en todo junio. Las mayores pérdidas se las llevaron el oro, con una baja del 5,70% y, de manera muy pronunciada, el Bitcoin, que se desplomó un 16,5% en pesos durante junio.

«El incremento de las tasas de interés reales, el fortalecimiento del dólar a nivel internacional y el desarme de posiciones explican buena parte de la reversión de corto plazo del precio del oro. El catalizador inicial de la corrección fue de origen geopolítico, producto del estallido de la guerra entre Estados Unidos e Irán», sostiene Iván Vizental, director de inversiones y gestión patrimonial de Quinto.

El dólar MEP fue la inversión que más subió en todo junio pasado.

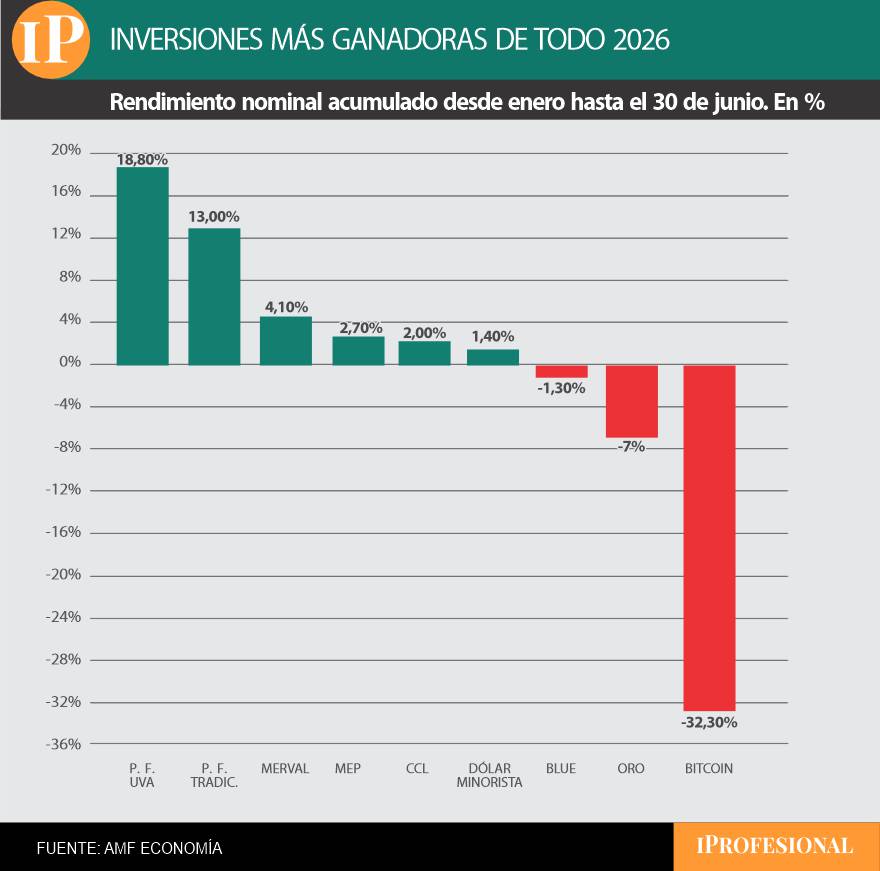

Plazo fijo arrasa en el primer semestre del año con casi 19% de ganancia

En cuanto al rendimiento acumulado desde el inicio de enero hasta el 30 de junio pasado, el panorama del primer semestre es totalmente diferente respecto a lo visto en junio, mostrando una clara victoria de las colocaciones en pesos a plazo fijo.

De esta manera, el plazo fijo UVA lidera cómodamente la primera mitad del año con una ganancia del 18,80%, seguido en segundo lugar por el plazo fijo tradicional, con una renta acumulada en 2026 del 13%. Es decir, la versión UVA le saca una ventaja de casi 6 puntos porcentuales a la tradicional. Cabe recordar que la inflación acumulada de todo el 2026 ronda un estimado del 16,8%, por lo que el único instrumento con renta positiva en el año es el plazo fijo UVA.

El ranking de los rendimientos acumulados en el primer semestre por las principales inversiones incluye:

- Índice Merval de acciones de empresas líderes: suba del 4,1%

- Dólar MEP: 2,7%

- Contado con liquidación: 2%

- Dólar minorista oficial: 1,4%

- Dólar blue: descendió un 1,3%, a pesar de la escalada que tuvo en junio

En cambio, en todo el 2026, los peores rendimientos son los del oro, que desciende un 7% en pesos, y el Bitcoin, que se posiciona como la peor inversión en lo que va del año al acumular una dura caída del 32,30% en pesos.

«La suba de tasas reales impulsa al oro a mínimos en el año, mientras la tesis de largo plazo se mantiene: ‘call to buy gold’ (llamada para comprar oro). Tras un 2025 excepcional, en el que alcanzó 53 máximos históricos, subió un 44% promedio y llegó a un pico de u$s5.593 a fines de enero de 2026, el oro corrigió cerca de un 20% hasta ubicarse ahora en la zona de u$s4.000 por onza», explica Vizental.

En todo 2026, los plazos fijos son los instrumentos más ganadores.

Qué esperan los analistas para armar la cartera en julio

En este marco, respecto a lo que está ocurriendo en julio, se observa que el precio del dólar presiona al alza pero que el Gobierno está buscando contenerlo mediante intervenciones en el mercado de futuros y ventas de bonos, para que no genere desfasajes en las principales variables de la economía. Al mismo tiempo, la inflación tiene una leve tendencia a la baja, por debajo del 2% mensual, mientras que las tasas en pesos se encuentran estables, debajo del 20% de tasa nominal anual (TNA).

«El nivel de las tasas reales y la fortaleza del dólar constituyen las variables de costo de oportunidad más directas», grafica Vizental. Y agrega: «Hacia adelante, consideramos que los factores que explican la baja del oro podrían haber quedado atrás. Por un lado, vemos que el reciente aumento de las tasas de interés reales luce en cierta medida excesivo y de carácter temporal. Esperamos que la inflación se modere en los próximos meses, a medida que los efectos del shock petrolero comiencen a ceder».

Al respecto, Paula Bujía, cofundadora de Buda Partners, recomienda: «Un dólar más débil, históricamente, es un viento de cola para emergentes y para los metales preciosos, que vienen de una corrección y ofrecen un punto de entrada interesante. Una forma de tomar beta al oro es sumar algo de exposición al ETF de mineras GDX, o bien a la plata a través del ETF SLV». También aconseja las acciones argentinas de energéticas, como Vista, TGS e YPF, y suma a los bancos Banco Macro y Grupo Galicia.

«Creemos que uno de los activos que mejor puede traccionar en julio son las acciones argentinas. Son las principales beneficiarias de la baja del riesgo país, que recientemente perforó la zona de los 420 puntos y alcanzó mínimos de ocho años», concluye Bujía.

Por su parte, Mauro Cognetta, analista financiero de Global Focus, finaliza: «La tesis es que la variable dólar es la elegida para estar posicionados, ya que al carry trade lo vemos riesgoso debido a que las tasas no invitan a posicionarse porque están bastante arbitradas». En ese contexto, se inclina por los bonos soberanos en dólares y por acciones o CEDEAR de empresas como Mercado Libre, NuBank y Microsoft.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,pesos,oro,plazo fijo,uva,blue,bitcoin,acciones,merval,inversiones,ganar plata

ECONOMIA

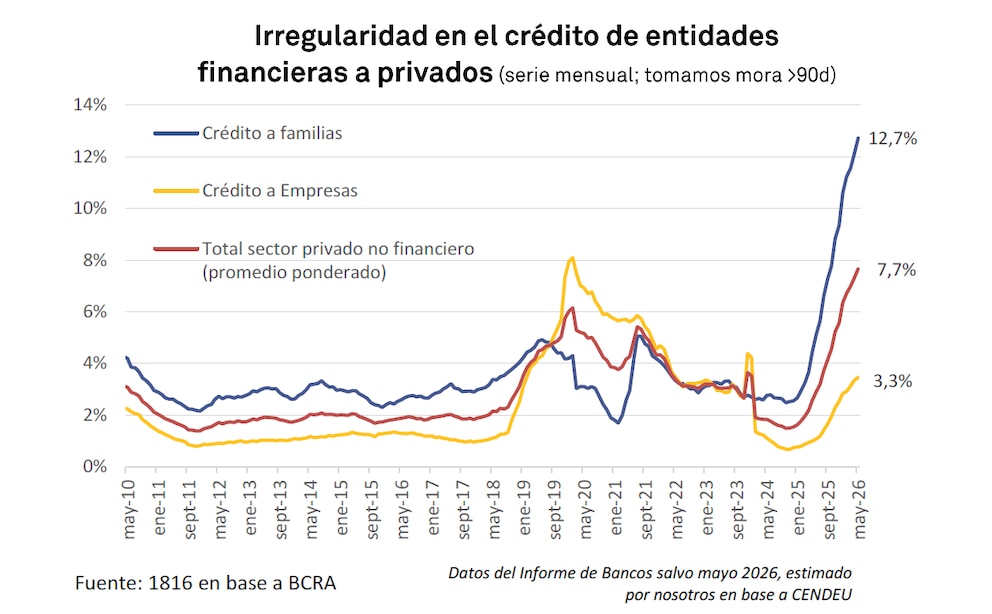

Las deudas de los argentinos: las cifras de mora de familias y empresas, los planes de los bancos para reducirlas y lo que espera el Gobierno

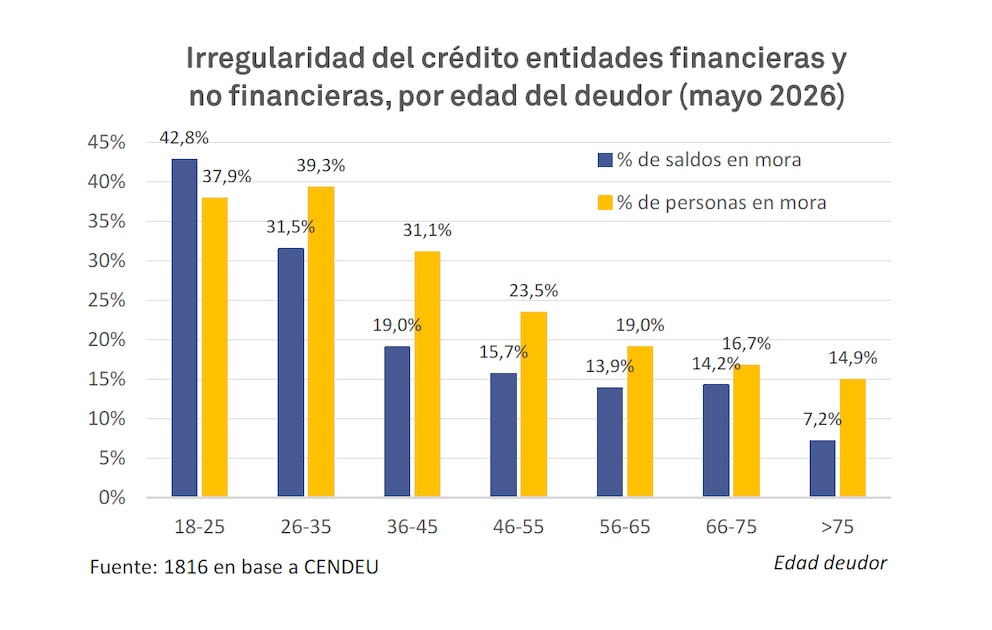

La morosidad en los créditos familiares y comerciales se disparó a lo largo de los últimos meses y rompió todos los registros de los últimos veinte años. El último informe de la Central de Deudores del Banco Central mostró que la irregularidad en el cumplimiento de obligaciones financieras subió del 12,1% en abril al 12,7% en mayo. En empresas, el ratio avanzó del 3,3% al 3,5%, mientras que el total de préstamos al sector privado alcanzó el 7,7%. Estos datos sitúan a la Argentina en un escenario de alerta para el sistema financiero y para las posibilidades de recuperación del consumo interno.

El deterioro de la capacidad de pago de las familias se refleja en que más del 27% de quienes accedieron a un préstamo dejó de ser sujeto de crédito. Esta exclusión afecta a casi siete millones de personas, que no pueden acceder a nuevas líneas de financiamiento ni regularizar su situación por los canales tradicionales. La suma de saldos en mora, tanto en entidades bancarias como no bancarias, evidencia una pérdida de solvencia extendida en todo el entramado social.

El impacto de la crisis crediticia difiere por franja etaria. Los jóvenes aparecen como el segmento más golpeado: el 40% de las personas menores de 35 años con créditos activos tiene al menos una obligación en situación irregular. Entre los deudores de 18 a 25 años, el nivel de morosidad escala al 42,8%, mientras que en el grupo de 26 a 35 años llega al 39,3%. En las siguientes franjas, la proporción desciende, aunque se mantiene elevada: el 31% de quienes tienen entre 36 y 45 años y el 23,5% de quienes tienen entre 46 y 55 años registra algún atraso.

En el segmento de entidades no financieras, donde se concentra cerca del 17% del total de créditos a familias, el nivel de mora alcanzó el 32,2% en mayo, comparado con menos del 10% un año y medio atrás. Esta dinámica refuerza la idea de que la crisis trasciende el circuito bancario tradicional y se expande hacia alternativas de financiamiento informal, con consecuencias directas para la estabilidad de los hogares.

El deterioro de los indicadores crediticios ocurre en paralelo a una drástica reducción de la oferta de préstamos por parte de los bancos privados. Estas entidades optaron por limitar la concesión de nuevos créditos, endurecer los requisitos de aprobación y evitar la actualización de límites en productos como tarjetas de crédito. La decisión obedece a la necesidad de “limpiar” sus carteras, priorizar la liquidez y reducir el nivel de riesgo en un contexto de retracción del consumo y alta volatilidad macroeconómica.

Mientras tanto, la banca pública cumplió un rol de contención, sosteniendo el nivel de préstamos y lanzando programas específicos para mitigar el impacto de la morosidad. El Banco Provincia puso en marcha el plan “Ponete al día”, que permite a los clientes regularizar deudas en mora hasta el 31 de mayo mediante la reducción de tasas, la extensión de plazos hasta 72 meses y condiciones personalizadas según el perfil crediticio. El esquema diferencia entre mora temprana y avanzada. Para quienes presentan atrasos de hasta 90 días y cobran sueldos, jubilaciones o pensiones en la entidad, la tasa anual es del 50%, con una reducción al 39% para ingresos inferiores a cuatro salarios mínimos. En casos de mora avanzada, la tasa baja al 31% anual, dirigida a quienes estarían sobreendeudados bajo condiciones convencionales. El plan incluye una alternativa específica para refinanciar deudas con tarjetas de crédito, con tasas del 41% anual en 60 cuotas para atrasos de hasta 70 días y deudas de hasta 10 millones de pesos.

El foco de estos programas está puesto en los sectores más vulnerables. Según datos oficiales del banco, en los primeros cinco meses del año se concretaron más de 66.000 acuerdos de recuperación de deuda por un monto de 234.000 millones de pesos, lo que implicó un crecimiento del 157% respecto a igual período del año anterior.

La presión sobre los ingresos familiares y la dificultad para afrontar vencimientos de préstamos se traduce en una preocupación central para la sociedad argentina. Una encuesta reciente de la consultora Zentrix reveló que el 53% de los votantes del oficialismo considera que el peso de las deudas personales es su máxima inquietud económica. En el universo opositor, la incertidumbre económica y la pérdida de poder adquisitivo ocupan el primer lugar, seguidos por la preocupación por los ingresos y salarios. Entre quienes apoyan al oficialismo, la corrupción y la incertidumbre económica también figuran como temas relevantes, aunque en menor medida que el endeudamiento.

La evaluación sobre la relación entre salarios e inflación muestra que dos tercios de los votantes oficialistas percibe que sus ingresos no logran superar la suba de precios. A pesar de ello, la proporción que considera que puede ahorrar llega al 18,5%, una cifra tres veces mayor que la de los votantes opositores. En este último segmento, la posibilidad de ahorrar es casi inexistente y la mayoría declara que sus ingresos sólo alcanzan hasta el día 20 de cada mes.

El análisis del contexto crediticio muestra que los bancos no están dispuestos a expandir los préstamos hasta que consigan reducir el nivel de riesgo y “depurar” sus carteras. La falta de demanda de financiamiento, el estancamiento del consumo privado y la preferencia de las entidades por colocar fondos en deuda pública explican la retracción. La única excepción radica en el crédito en dólares, que creció por el buen desempeño del comercio exterior y la prefinanciación de exportaciones. Algunas entidades presionan para flexibilizar las condiciones para prestar en moneda extranjera, aunque se mantienen restricciones desde la crisis de 2001.

En paralelo, distintas provincias lanzaron programas de desendeudamiento para amortiguar el avance de la mora bancaria y aliviar la situación financiera de los sectores más afectados. La Ciudad Autónoma de Buenos Aires, por ejemplo, aprobó un plan de refinanciación para deudas bancarias por préstamos personales y tarjetas de crédito, con tasas máximas del 35% y plazos de devolución de al menos 24 cuotas mensuales. El acceso está limitado a familias con ingresos inferiores a diez salarios mínimos y que presenten atrasos de entre 60 y 180 días. En la provincia de Buenos Aires, el Banco Provincia ofrece plazos de hasta 72 meses y tasas diferenciadas según el nivel de atraso. Santa Fe, Corrientes, Misiones y Córdoba implementaron esquemas similares, con bonificaciones en tasas y condiciones especiales para empleados estatales, jubilados y trabajadores privados o autónomos.

El Congreso nacional mantiene en carpeta varios proyectos de desendeudamiento familiar, impulsados por distintos bloques legislativos. El debate refleja la preocupación política y social por el crecimiento del endeudamiento y la necesidad de encontrar soluciones que eviten una profundización de la exclusión financiera.

Desde el Gobierno, confían en que la marcha de la macro va a poner las cosas en su lugar. El portavoz presidencial Adrián Ravier aseguró en su primera conferencia de prensa que la recuperación del crédito depende de ganarle a la inflación y que la baja de tasas favorecerá la actividad económica, la inversión y el consumo.

El último dato de inflación, del 2,1%, alimenta las expectativas oficiales de que el próximo registro baje aún más y permita romper la inercia inflacionaria. Mientras tanto, la recaudación tributaria nacional muestra una caída real del 5,6% en comparación con el año anterior, lo que genera tensiones con los gobernadores y complica la posibilidad de alcanzar acuerdos fiscales entre la Nación, las provincias y los municipios.

finanzas personales,deuda,facturas,pasaporte,documentos,hombre,preocupación,economía,crisis,hogar

El insulto “argentino” de Kylian Mbappé a un rival en el partido entre Francia y Paraguay

Massa esquiva la interna entre Cristina Kirchner y Kicillof, pero busca mediar para evitar una ruptura en 2027

“Familias estafadas”: fuerte reclamo del gobernador de Chubut a un intendente tras el derrumbe del cerro Hermitte

A un año del “comprá, campeón”: un decálogo de frases desafiantes de Caputo y cómo le fue desde entonces al dólar

México vs. Inglaterra: formaciones, hora y dónde ver por tv

Qué pasó en la tribuna con Susana Giménez y Marley en pleno partido de Argentina en el Mundial

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

Con la incorporación de Santilli al Gabinete, el Gobierno relanza su estrategia para las elecciones 2027

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

CHIMENTOS3 días ago

CHIMENTOS3 días agoEn medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

- ECONOMIA3 días ago

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

- ECONOMIA2 días ago

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro