ECONOMIA

Los costos del primer alquiler: precios, ingresos y el nuevo dilema entre amenities y expensas

Acceder al primer alquiler en Argentina dejó de ser un paso natural para convertirse en un verdadero desafío económico. Irse a vivir solo, en un mercado que muestra mayor oferta, pero valores todavía elevados, la ecuación entre precios e ingresos sigue sin cerrar.

A esto se suma un nuevo factor que gana protagonismo: el costo total de vivir en una propiedad, donde las expensas y los servicios pesan tanto como el alquiler.

Hoy, en la Ciudad de Buenos Aires, los valores de entrada ya marcan una barrera importante. Un monoambiente en barrios como Palermo, Belgrano o Núñez se ubica entre $700.000 y $900.000 mensuales, mientras que en zonas intermedias como Caballito o Almagro los precios rondan entre $470.000 y $570.000. En barrios más accesibles como Flores o Mataderos, las opciones arrancan cerca de los $360.000, aunque con menor demanda y oferta más limitada.

Sin embargo, esos números no reflejan el costo real. Al sumar expensas —que pueden ir desde $40.000 en edificios simples hasta más de $150.000 en complejos con amenities— el gasto total mensual se incrementa entre un 20% y un 40%. Así, incluso en zonas consideradas económicas, el costo difícilmente baje de los $400.000, mientras que en áreas premium puede superar con facilidad el millón de pesos.

El problema de fondo no es solo el nivel de precios, sino su relación con los ingresos. En promedio, alquilar hoy implica destinar entre el 40% y el 60% del salario, muy por encima del 30% recomendado. Esta brecha deja a muchos potenciales inquilinos fuera del mercado formal o los obliga a tomar decisiones como compartir vivienda, mudarse a zonas más alejadas o postergar la independencia.

Desde inmobiliarias coinciden en el diagnóstico: la demanda existe, pero cada vez cuesta más concretar operaciones. «Tenemos muchas consultas, pero menos cierres. El principal problema es que los ingresos no acompañan«, explican desde el sector. La dificultad para cumplir con requisitos como garantías o comprobantes de ingresos suficientes se convirtió en un filtro determinante.

Un cambio en las preferencias

En este contexto, también cambió el comportamiento del inquilino. Si durante años los amenities fueron un factor clave de decisión, hoy el foco está puesto en el costo total. Pileta, gimnasio o seguridad 24 horas pierden atractivo frente al aumento de las expensas. «Muchos clientes prefieren resignar servicios y pagar menos todos los meses», señalan operadores inmobiliarios.

La diferencia es significativa. Un departamento en un edificio con amenities puede tener expensas que superan los $180.000 mensuales, mientras que en construcciones más antiguas o sin servicios comunes ese costo puede reducirse a la mitad o menos. En términos anuales, el ahorro puede ser equivalente a varios meses de alquiler.

Además, aparece un factor de incertidumbre: las expensas son uno de los rubros más volátiles. Ajustes en tarifas, mantenimiento o sueldos del personal pueden generar aumentos inesperados, lo que lleva a muchos inquilinos a priorizar opciones más previsibles y que si no se toman los recaudos a tiempo pueden terminar de la peor manera.

El mercado, así, empieza a mostrar una polarización. Por un lado, edificios premium que mantienen su propuesta de valor basada en servicios y confort. Por otro, una demanda creciente por unidades más funcionales, con menores costos fijos.

Las inmobiliarias también advierten un cambio social de fondo. «Cada vez más jóvenes postergan mudarse solos o eligen compartir alquiler. El primer departamento ya no es una transición automática, sino una decisión que requiere planificación financiera«, explican.

Del lado de los propietarios, la lógica tampoco es sencilla. Buscan mantener la rentabilidad frente a la inflación, pero saben que hay un límite: si el precio se aleja demasiado de los ingresos reales, la propiedad puede quedar vacía. Ese delicado equilibrio define gran parte de la dinámica actual.

En este escenario, el concepto de «costo real» se impone como la variable clave. Ya no alcanza con mirar el valor publicado del alquiler: lo que importa es el gasto total mensual y su peso sobre el ingreso.

El resultado es un mercado en transición, donde la oferta crece y se reacomoda, pero el acceso sigue siendo el gran problema. Para quienes buscan su primer alquiler, la pregunta ya no es solo dónde vivir, sino cuánto pueden pagar sin comprometer su economía mes a mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,alquiler,mercado inmobiliario

ECONOMIA

Cepo cambiario para las empresas: en el Banco Central no hay apuro por levantar las restricciones pendientes

La pregunta no deja de repetirse entre analistas y empresarios, con mayor insistencia si se considera que el Banco Central ya compró USD 7.000 millones en lo que va del año. Si la oferta de dólares es muy fuerte y promete serlo aún más, con un tipo de cambio está planchado, ¿por qué el Gobierno no aprovecha para quitar el remanente del cepo cambiario que todavía rige para las empresas? La respuesta no tiene que ver con la oportunidad, sino con algo más conceptual: el Banco Central no ve necesidad de hacer cambios.

En su discurso de esta semana en ExpoEFI, el presidente del BCRA, Santiago Bausili, dijo que la compra de dólares le permitirá al Central “avanzar en el desarme de las restricciones cambiarias”, al tiempo que destacó que este año las empresas extranjeras ya distribuyeron dividendos por más de USD 1.300 millones. También recordó que ya se relajaron algunas trabas del cepo para las empresas, pero que a la vez se mantendrá “un sesgo prudencial buscando evitar los movimientos de capital de corto plazo”.

Más allá del discurso público, la visión del Central apunta a hacer “cambios quirúrgicos”, a quitar alguna capa del cepo aún vigente que ponga en riesgo alguna operación puntual. De allí que cada vez se vuelve menos esperable que el BCRA habilite la compra de dólares para las personas jurídicas del mismo modo en que se lo hizo para las personas físicas en abril de 2025. O dicho de otra forma: que la apertura del cepo cambiario de Javier Milei se parezca a la desregulación total que aplicó en el comienzo de su gestión Mauricio Macri.

En el Central no hay ningún apuro para una desregulación cambiaria total. En la entidad reina la idea de que se levantarán más restricciones únicamente si afecta algún aspecto del funcionamiento de la economía. Si hay exportaciones récord e importaciones fluidas (al punto que hay críticas porque se importa demasiado), ¿para qué modificar el esquema actual?

Esa idea se llevó un ejecutivo del sector financiero que, según relató a Infobae, hizo la consabida pregunta, cuánto se permitirá comprar libremente dólares a las empresas, a una alta autoridad del BCRA. La respuesta lo sorprendió: “¿Para qué? Las empresas no necesitan comprar dólares para atesorar. Acá se cree que es un derecho. En Brasil, en México o en Colombia, las empresas ni siquiera tienen cuentas en dólares“. La entrelínea de la respuesta indica que todo puede quedar casi como está hoy.

Al haber una brecha cambiaria reducida, entienden en el Central, las empresas pueden manejarse sin problemas con los dólares alternativos, aún en sectores que demandan divisas en forma intensa, como el turismo. Que las empresas puedan comprar dólares en el mercado oficial para “hacer caja”, no es una prioridad.

De esa forma, la postura oficial es que en materia de cepo a las empresas no hay cuestiones pendientes, aún cuando sí hay disposición a analizar cambios puntuales, tales como los que se implementaron hace dos semanas. Esa posición aleja la posibilidad de que las personas jurídicas accedan a dólares oficiales como cobertura y le quita la ilusión a muchas multinacionales que acumularon años sin poder girar dividendos a sus casas matrices de poder normalizar esa situación. Esa anomalía se corrige hacia el futuro, no hacia el pasado.

La normativa del BCRA todavía mantiene para las personas jurídicas diversas regulaciones y restricciones cambiarias en vigencia, no solamente en lo que hace a la compra de dólares para atesorar, sino también en cuanto a plazos para liquidar exportaciones, restricciones cruzadas entre el dólar oficial y el financiero, el “parking” para la compra de títulos, las deudas “intercompany” y el ya mencionado giro de dividendos, entre otras.

En este escenario, el BCRA puede decidir que por el momento el esquema cambiario para las empresas quede, a grandes rasgos, con su diseño actual, siempre que no existan dificultades para el comercio exterior, en apoyo al criterio general de abrir la economía al mundo.

Otras voces ven contradicciones entre esa narrativa de apertura y desregulación que pregona el Gobierno y la permanencia de los controles. Algunos incluso ven un impacto negativo del cepo sobre la llegada de inversiones extranjeras y sobre el punto en que el gobierno de Javier Milei pone todas sus fichas: la pelea contra la inflación.

El ex ministro de Economía Domingo Cavallo publicó en su blog un artículo cuyo título resume esa idea: “La remoción total de los controles de cambio alentaría la inversión eficiente y aumentaría la productividad de la economía”. Allí aseguró que sin una reforma monetaria hay riesgos de que “el proceso de desinflación tienda a ralentizarse o empantanarse”.

Para Cavallo, quitar el cepo pendiente “es, probablemente, la política de liberalización y desregulación económica con mayor potencial, porque, al impulsar la caída del riesgo país, ayudaría a reactivar la economía en el corto plazo e impulsar el crecimiento genuino”.

Cavallo destacó además que la persistencia de los controles cambiarios y de capitales le pone un freno a los cambios promovidos por Federico Sturzenegger: “La liberalización cambiaria potenciaría los beneficios de las reformas estructurales impulsadas por el Ministerio de Desregulación y Transformación del Estado, al facilitar la reasignación de recursos desde los sectores declinantes hacia los sectores con potencial de expansión”.

En concreto, el ministro de Economía de Carlos Menem propone “suprimir el cepo cambiario que aún afecta a las empresas” y disponer que quienes exportan o quienes consiguen financiamiento en dólares en el exterior no estén obligados a vender esas divisas al BCRA.

En su opinión, el fuerte superávit comercial reduce considerablemente el riesgo de que levantar el cepo por completo provoque “un salto devaluatorio pronunciado”. A la vez, Cavallo dejó una advertencia: si continúan los controles y el superávit comercial se reduce, “el cambio hacia la libertad cambiaria puede resultar traumático”.

fajos de billetes,dólares,billetes de 100,cadenas,candado,seguridad,finanzas,capital,restricción,economía

En pleno momento de caída de las tasas de interés, el ahorrista está reconfigurando su posición en el plazo fijo tradicional, la opción de inversión más conservadora y segura, debido a que su rentabilidad es negativa frente a la inflación y en abril lucha mano a mano por ganarle al avance del precio del dólar.

De esta manera, iProfesional tomó como ejemplo cuánto se puede obtener en la actualidad en Banco Ciudad, la entidad financiera pública de la Capital Federal con amplia presencia en el segmentó público y empresas locales, ya que tiene 1,3 millones de cajas de ahorro.

Así, se tomó el caso de una inversión inicial de un monto de $2 millones a un período de 30 días, que es el tiempo mínimo requerido de encaje de los fondos estipulado por el Banco Central para este instrumento.

El dato a tener en cuenta es que en las últimas semanas comenzaron a descender las tasas de referencia en el sistema financiera, por la mayor cantidad de pesos en circulación y una búsqueda del Gobierno en reactivar la economía.

De forma puntual, el Banco Ciudad hoy brinda una tasa nominal anual (TNA) de 18% para los plazos fijos tradicionales minoristas realizados entre 30 a 365 días, efectuados por personas humanas, desde sus canales digitales y de forma presencial a través de cajeros automáticos y en las ventanillas de las propias sucursales.

Es decir, está brindando unos 3 puntos porcentuales menos que lo propuesto a mediados de marzo.

Asimismo, para todos los canales y períodos paga la misma renta, algo que en otras entidades bancarias se trata de diferenciar, debido a que ofrecen más renta en caso de generar la colocación en los canales digitales y/o en lapsos más extensos.

En síntesis, un plazo fijo tradicional en este banco ofrece una renta de 1,48% en 30 días.

De esta manera, la tasa en pesos sigue siendo negativa frente el avance de la inflación, debido a que en marzo fue 3,4%, según datos oficiales del Indec.

Y, según el Relevamiento de Expectativas del Mercado (REM), realizado por el Banco Central entre más de 40 economistas, para abril se espera un índice de precios al consumidor (IPC) de 2,6% y para mayo de 2,3%.

Por otra parte, la renta del plazo fijo tradicional es similar a la brindada por el movimiento del precio del dólar en el mes.

Plazo fijo Banco Ciudad: cuánto ganás con $2 millones

En cifras concretas, al constituir un plazo fijo tradicional en Banco Ciudad con un capital inicial de $2 millones durante 30 días, se conseguirá un monto total de $2.029.589, tras cumplirse ese lapso.

En conclusión, se ganarán 29.589 pesos extras por mes con este instrumento de ahorro, con el dinero invertido como ejemplo, que equivale a una renta de de 1,48% mensual, o 18% de TNA.

En cuanto a la realización de un plazo fijo tradicional en Banco Ciudad, se puede canalizar tanto a su sitio web (home banking) como a la aplicación (app) para celulares y otros dispositivos móviles, y requiere de un monto mínimo simbólico de depósito de solo $100.

Si se realiza esta inversión desde la web del citado banco, debés dirigirte a la sección «personas«, e ir a la opción de «inversiones«. Allí tendrás que elegir la opción «plazo fijo tradicional«.

Tras esos pasos, deberás colocar la cantidad de pesos que vas a destinar al depósito y el tiempo en el que mantendrás tu dinero invertido y encajado en el sistema, donde el mínimo solicitado es de 30 días.

También se puede realizar un plazo fijo de manera presencial, al asistir a alguna de las sucursales de Banco Ciudad, o directamente al acercarte a la red de cajeros automáticos de la entidad porteña, donde directamente tendrás la posibilidad de hacer este depósito en la máquina de autoservicio.

El plazo fijo tradicional se encuentra en un momento especial, por el descenso de las tasas de interés y su mayor distancia frente a la inflación, pero el punto positivo es que en la lucha mano a mano con el movimiento del precio del dólar, se ubica brindando una renta mayor.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,tasas,banco,ahorro,inversión

ECONOMIA

Clima de Negocios: las deudas crecientes de las familias argentinas, un drama que se metió en la guerra entre bancos y fintech

Hay una guerra en curso entre bancos y fintech, las empresas que mezclan finanzas y tecnología. Lo nuevo y lo viejo, lo regulado y lo no tanto. Incumbentes contra startups, gigantes que suelen moverse como tales que buscan competir con estructuras con reflejos y cintura.

Unos aseguran que la cancha está desnivelada en su contra y exigen que las nuevas empresas que saltaron a ofrecer servicios financieros tengan los mismos controles férreos a las que los somete el Banco Central. Otros exigen que se les deje ofrecer más servicios para simplificar la vida de los clientes y ampliar derechos. En medio de esa tensión, los bancos ganaron la última gran batalla que disputó el sector: las billeteras virtuales se quedaron con las ganas de pagar sueldos en sus plataformas digitales por culpa de un cambio a último momento en el Congreso en la etapa final del debate por la ley de Reforma Laboral. Quedó claro, al menos por el momento, que a la hora del lobby legislativo y la rosca política, pesó más la experiencia.

En el medio, la mora. Los problemas de las familias y empresas argentinas para pagar sus deudas es una cuestión que miran con mucha atención en el gobierno de Javier Milei. No es para menos: se trata del bolsillo de la gente. Las trabas para invertir, comprar y hasta subsistir en un país que mejoró muchas de sus variables, pero que tiene un cartel de ‘deuda’ en otras. Quizás junto con el empleo –y por momentos la seguridad–, sean los factores que más mueven el termómetro del humor social. Eso, extrapolado rápidamente, es igual a votos a favor… o en contra.

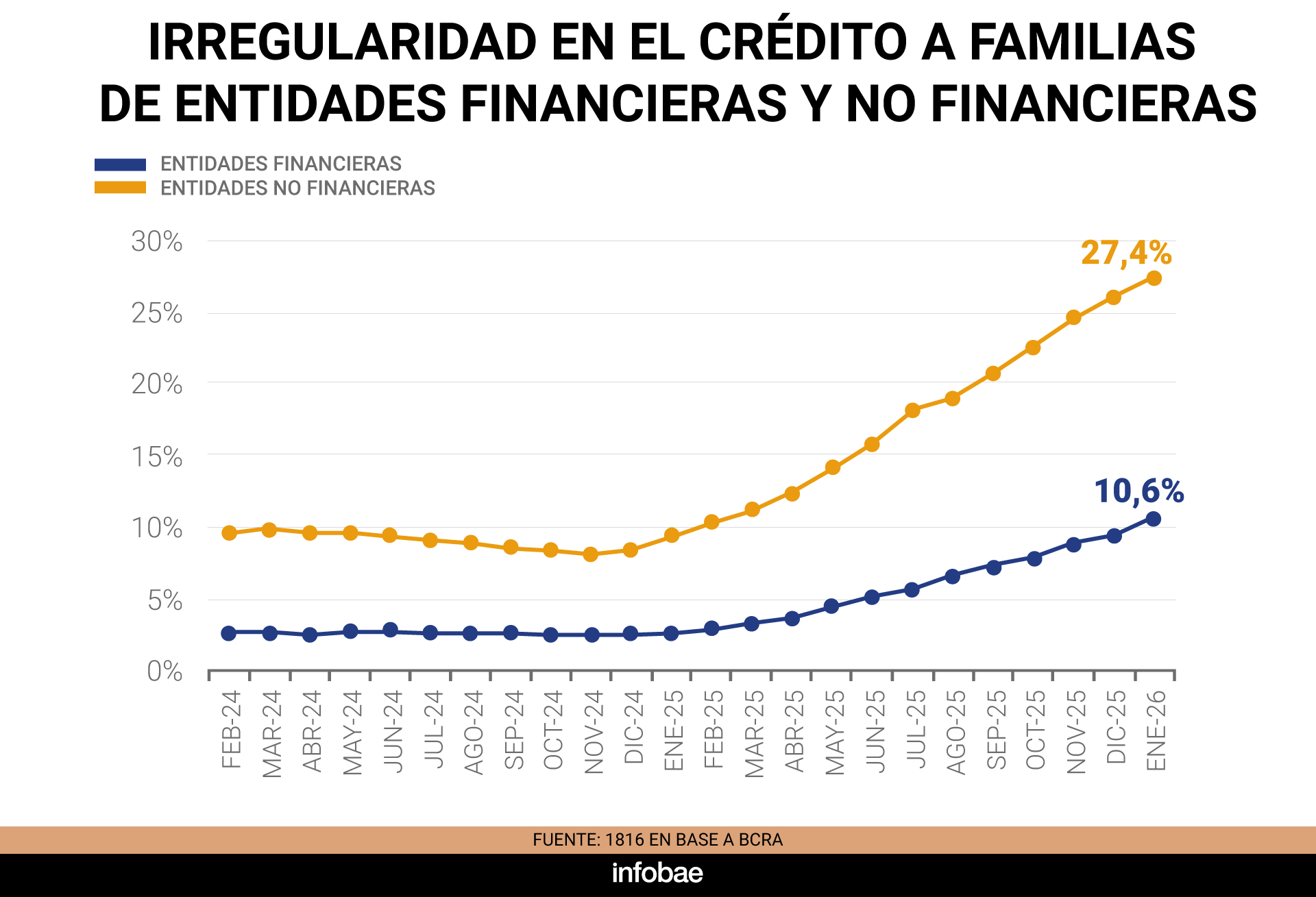

La morosidad en el sistema crediticio argentino alcanzó niveles que no se veían en más de dos décadas. Pero lo que el número agregado no muestra –y es lo que aumenta la tensión en despachos de bancos, consultoras y algunos legisladores– es la brecha que se abrió entre lo que le pasa a la banca tradicional y lo que ocurre en el ecosistema no bancario: fintechs, billeteras virtuales, financieras y proveedoras de crédito al consumo.

La diferencia no es menor. Es estructural. Y hay quienes señalan que es el capítulo más revelador de toda la discusión sobre la inclusión financiera en Argentina. Un contexto en el que también resaltan los niveles de crédito, las siempre polémicas tasas y un debate nuevo sobre si las familias están o no sobreendeudadas que llegó al Congreso.

Esta semana, desde la gestión de Milei intentaron bajar un poco la temperatura del tema. El presidente del Banco Central, Federico Bausili, aseguró que el pico de mora ya se alcanzó –algo con lo que coinciden las empresas, aunque prima la cautela– y se tomó un tiempo para pegarles un palito a sus regulados. “Los bancos tuvieron que reconstruir sus sistemas de scoring y hubo una primera ola de créditos que se otorgó a ciegas, sin saber a quién se le estaba prestando el dinero”, dijo en ExpoEfi.

También repitió un mantra oficial para explicar los incumplimientos: “si no hay crédito, no hay mora; cuando volvió el crédito, apareció la mora”. “Algo así como dolores de crecimiento”.

¿Alcanzará? Ejemplos cercanos muestran un grado de involucramiento oficial mucho mayor. En las últimas horas, en Brasil, Lula da Silva acaba de anunciar un paquete de medidas para aliviar las deudas de las familias brasileñas. El programa “Novo Desenrola Brasil”, cuyos detalles se conocieron el Día de los Trabajadores, establece límites de tasa de interés del 1,99%, descuentos de entre el 30 y el 90%, y autoriza el uso de hasta el 20% del Fondo de Indemnización por Despido para el pago de deudas.

Según el Informe de Bancos del Banco Central de la República Argentina (BCRA), en febrero de 2026 la proporción de créditos en situación irregular para el segmento de familias llegó al 11,2 por ciento. Un año antes era del 2,94%. Casi se cuadruplicó en doce meses.

En el mundo no bancario, el escenario es otro. Según estimaciones privadas relevadas por la consultora Empiria y el departamento de Estudios Económicos del Banco Provincia, la mora en fintechs, billeteras virtuales y financieras de consumo supera el 25% en promedio y, en algunos casos, supera el 30 por ciento.

“En las fintech el escenario es un poco más complejo, y supera al 25% de la cartera total: hace un año no llegaba al 10%”, señaló el informe del Banco Provincia.

Entre ambos canales, el 14,3% de los préstamos a hogares ya está en situación irregular, con un crecimiento de diez puntos porcentuales en un año.

En ese contexto se destaca lo que pasa en Mercado Pago, la pata fintech de Mercado Libre, la empresa que fundó Marcos Galperin, el empresario más rico del país, la misma que vale según su market cap en Wall Street unos USD 94.000 millones. La fintech más grande del país registró un salto considerable en su ratio de irregularidad, que subió del 5,5% en enero de 2025 al 14,7% en enero de 2026, según datos públicos de la Central de Deudores (Cendeu) que confirmó la compañía.

La diferencia entre bancos y fintechs, que hace doce meses era de casi el doble, pasó a ser casi el triple. Las planillas del BCRA son claras. El ratio promedio de irregularidad total para el sector privado fue en febrero de 6,7 por ciento. En el mencionado rubro “familias”, cuando se miran los créditos personales la cifra marca 13,8% y en tarjetas de crédito es 12,6%, según datos de febrero. Los préstamos personales UVA tienen una irregularidad del 11,5 por ciento. Son todos números que, mes a mes, no pararon de crecer en el último año. ¿Aflojará en marzo? Los bancos confían que sí, al menos para las familias.

Hay un apartado revelador: el consumo. Según un informe muy reciente del Centro de Estudios para la Recuperación de la Argentina (Centro RA) de la Facultad de Ciencias Económicas de la UBA, la morosidad en el crédito al consumo se incrementó 9,6 puntos porcentuales, pasando del 2,5% a 12,1%, es decir, cerca de 5 veces. “Actualmente, los niveles de morosidad de los hogares se ubican por encima de los registrados desde 2009, incluyendo el período de pandemia”, destacó el trabajo.

Hoy, “se observa que cerca del 42% del ingreso se orienta ahora al pago de servicios, lo que implica un aumento de 4 puntos porcentuales respecto del inicio de la gestión [de Milei]. Esto sugiere que, aun cuando los salarios reales se incrementaron, una mayor proporción de ese aumento se destinó al consumo de servicios”. En ese contexto, el informe remarcó datos del Indec que indican que el uso de tarjetas de crédito para financiar el consumo en supermercados “incrementó su participación en las compras pasando de manera significativa del 39% al 43% de las compras totales”.

Antes de hablar de mora, conviene hablar de tasas. Porque ahí está la causa de fondo. Un mismo monto de crédito, con el mismo plazo, cuesta el doble en una fintech que en un banco. La comparación, que circula en el sector con datos propios y con información pública del BCRA, es contundente: para un préstamo de $1 millón a 12 cuotas, la cuota mensual en una entidad no bancaria de las más conocidas puede ser hasta un 80% más alta que en un banco tradicional.

No es un caso aislado. En algunos proveedores no financieros de crédito la Tasa Nominal Anual (TNA) supera el 820 por ciento. Se ve en las calculadoras virtuales de las propias empresas.

La lógica es directa: tasas desproporcionadas generan problemas para pagar (mora) y exceso de deuda (sobreendeudamiento). “La morosidad está vinculada con el nivel de las tasas de interés de los créditos, que son más altas en el caso de los préstamos a familias y especialmente altas en el caso de las entidades no financieras”, sostienen fuentes del sector financiero.

Históricamente, los bancos son quienes ofrecen las mejores tasas. Lo que cambió en el último año es que más gente llegó a las fintechs porque las entidades tradicionales fueron endureciendo sus criterios de otorgamiento. Es decir, los que no calificaron en el sistema formal terminaron pagando tasas leoninas en la vereda de enfrente. Y eso, con salarios que no acompañaron, derivó en mora.

“El problema de las fintech es la tasa que tienen para sus préstamos. En definitiva es como pagar el mínimo de la tarjeta, donde se termina sin saber cuánto se paga. En parte es un tema de educación financiera de la gente, pero no tienen la culpa. Hay necesidad y nos se les explica bien. Al final, se resiente todo: cuando la gente no puede pagar, no le paga a nadie. Están en mora con los dos sistemas”, dicen los bancos.

El señalamiento es directo: “la fintech dan créditos haciendo un par de clicks en una app, cobran mucho sin aclarar tanto y la mora que se genera impacta en todo el sector financiero”.

“No hay sobreendeudamiento, solo casos de gente que la está pasando mal en un mundo de poco crédito. Y está el tema de la cuota, más que del crédito sobre el ingreso. La cuota, con esas tasas, quedan altísimas. Las fintech van a sectores que son mucho más difíciles de cobrar. Trasladan la mora a los que sí pagan y en un momento se hace imposible. La cuenta no da. Los bancos terminan prestando un poco a pérdida, prestan menos –algunos aumentan el scoring–, cosas que las fintech no pueden hacer”, agregaron desde un banco.

Con respecto a los dichos de Bausili, en los bancos juran que no revolearon créditos “a ciegas”, aunque reconocen que pudo haber barreras de entrada más laxas en medio del boom que pasó. Sí concuerdan, en general, con que el pico de la mora frenó, al menos en las deudas que tienen que ver con las familias. No en las pymes.

“La situación general desmejora y la gente va a otros sistemas. Muchos se quedaron sin trabajo y los ingresos no alcanzan. Hubo un año y medio de créditos volando y seguro se otorgaron malos y buenos. La mora aparece cuando la cosa se frena, pero esta vez apareció antes de que el crédito deje de subir”, aclaran desde uno de los bancos privados grandes.

“Lo que hacen muchas fintech es casi usura. Nosotros ayudamos a las pymes a que salgan, no a que se hundan”, resumieron desde otra entidad.

Lo que los banqueros no dicen en público, pero sí en off, es que “la presión de la mora ya alteró los planes de rentabilidad para 2026. Va a ser un año de transición. De rentabilidades en un dígito alto, no de dos, por los niveles de mora y la demanda de crédito en cero en términos reales”, como reconoció un alto ejecutivo de una de las principales entidades privadas del país.

Del otro lado del mostrador, Infobae habló con Juan Salviolo, de Wainymóvil, y con Ezequiel Weisstaub, de Credicuotas, ambos también miembros de la Cámara Fintech.

“Los bancos tienen mucho menos apetito de riesgo que nosotros. El tema es que los públicos tienen más flujos porque pagan sueldos y pueden debitar cuotas sin problemas. Y en la mayoría de los grandes privados pasó lo mismo”, aseguró Weisstaub.

“Hay una idea de que las fintech endeudan a la gente. No es real. Pasa que el salario no acompaña. Los cambios que estaban propuestos en la reforma laboral hubieran arbitrado todo de manera distinta, más equitativa. Pero en ese punto no quieren competencia, no quieren que paguemos sueldos». Hablan de nivelar la cancha pero no nos dan fondeo, no podemos tomar salarios”, agregó Salviolo.

Lo que cambió en el último año es que más gente llegó a las fintechs porque las entidades tradicionales fueron endureciendo sus criterios de otorgamiento

En la Cámara Fintech trabajan en un informe que saldrá en los próximos días. Datos preliminares destacan que 8,1 millones de personas tiene un crédito fintech vigente: el doble que dos años atrás y el 40% de los tomadores de crédito del país (20,5 millones). De ese total de 8,1 millones, 5,8 millones también tienen vigente un crédito con una entidad financiera, mientras que 2,3 millones son deudores exclusivos.

La Cámara hace foco en que en los últimos dos años, 2 millones de personas tomaron su primer crédito en el sistema financiero con una fintech y remarca:

- Argentina necesita más crédito, no menos. A pesar de haber crecido con fuerza durante 2024/205, el país guarda unos de los niveles de deuda/PBI más bajos del mundo, muy por debajo de países de la misma región.

- Las Fintech no solo prestan, sino que crean mercado donde antes había informalidad. El uso de la tecnología permitió dar acceso a perfiles (trabajadores independientes, monotributistas o personas vinculadas a la economía informal) que muchas veces no eran atendidos por los bancos.

- El crédito no bancario se desarrolla en un entorno altamente competitivo, con 542 proveedores no financieros de crédito registrados ante el BCRA, incluyendo fintechs, mutuales, tarjetas no bancarias y otras entidades. En este contexto, las fintechs no son empresas formadoras de precio.

- La carga impositiva puede representar hasta el 50% del costo del crédito.

Además, remarcan: “No hay sobreendeudamiento, hay una suba circunstancial de la mora en un sistema financiero todavía chico, que ya se está revirtiendo”.

“Los cambios de la reforma laboral hubieran arbitrado todo de manera más equitativa. Pero en ese punto no quieren competencia, no quieren que paguemos sueldos” (Salviolo)

Nadie en el sector quiere hablar mal del “jefe”, el Banco Central, pero no pocos creen que hay una tensión no resuelta y mal arbitrada entre fintech y bancos. Las fintech, claro, dicen que el regulador suele tomar más partido por los bancos que por la innovación. “Es raro, pero es así. No entiendo al regulador. Los bancos nunca tuvieron apetito de riesgo. llegamos, invertimos en tecnología, innovamos y esto debería ser un win-win. No pasa. Tomamos riesgo y generamos historial crediticio. Cuando hay mora siempre aparecen los chivos expiatorios, pero los bancos saben que hacemos el trabajo sucio y tenemos gimnasia para dar créditos 7/24. Ahí van a buscar clientes nuevos los bancos”, aseguraron desde una fintech grande y, claro, pidieron estricto off the record.

El jueves pasado, en Central emitió una norma que busca regular a los Proveedores de Servicios de Pago (PSP), el nombre técnico de las billeteras virtuales. En resumen, les exigen mayor información y transparencia en el registro, establece reglas específicas para la apertura de cuentas a través de terceros y suma herramientas más robustas para la supervisión y gestión del registro.

Las voces del sector financiero que se mueven cerca del debate legislativo tienen una posición más matizada que los titulares. Los datos, dicen, muestran que el sobreendeudamiento no es todavía un fenómeno estructural. El crédito a las familias es aún muy reducido: 12% del PBI frente a ratios que en países vecinos al menos se triplican.

“El problema central no es la existencia del crédito. Es la fragmentación de la información y las fallas en la evaluación del riesgo”, señaló una fuente del sector financiero, que dijo que lo urgente es que todos los actores del sistema reporten en tiempo real las obligaciones de sus clientes, para evitar la superposición de créditos y reducir el riesgo de sobreapalancamiento.

En febrero de 2026 la proporción de créditos en situación irregular para el segmento de familias llegó al 11,2 por ciento

Banco Provincia puso en perspectiva el impacto humano: “el 18,1% de la población adulta argentina, es decir, unos 6,3 millones de personas, sufre atrasos en el pago de sus préstamos”. De los 20,5 millones de argentinos con un crédito abierto, casi uno de cada tres tiene dificultades para pagarlo.

El mapa de la mora llegó al Congreso. Y eso suma otra capa al conflicto bancos-fintech. Hay al menos 29 proyectos de ley en tratamiento que, en mayor o menor medida, abordan el problema del endeudamiento de los hogares, pero la mayoría parte de los síntomas, no de las causas, creen los bancos. Eso genera una alarma específica entre los especialistas del sector: si avanzan esas iniciativas, el resultado más probable es una restricción de la oferta de crédito formal.

“Los proyectos que buscan resolver problemas individuales con reglas generales podrían generar una afectación del crédito futuro y debilitarían los incentivos a pagar, lo que a la larga redunda en mayores costos para los cumplidores”, advirtieron fuentes.

El argumento de fondo es que legislar sobre consecuencias sin tocar las causas es contraproducente. Si se limitan las tasas sin mejorar los sistemas de información crediticia, los bancos y las fintechs van a prestar menos y a segmentos más selectivos. Los más vulnerables quedarán fuera del circuito formal y terminarán pagando tasas aún más altas en canales informales o grises.

La brecha entre bancos y fintechs en materia de mora tiene también una lectura regulatoria que trasciende a la coyuntura. Si el sector no bancario opera con tasas tres o cuatro veces más altas que el sistema formal, y si eso explica una parte significativa de la irregularidad, la discusión de fondo no es solo quién gana la guerra del crédito digital. Es si el Estado va a dejar que esa guerra se siga librando con reglas asimétricas. Y si los que pierden, como casi siempre, van a ser los mismos.

alquiler – deudas

El fútbol le debía una: Loris Karius, señalado en la final de la Champions de 2018, resurge para convertirse en héroe

Lorna Cepeda y Natalia Ramírez, del fenómeno de Betty, la fea al teatro porteño: “En Argentina se come delicioso donde sea”

Patricia Bullrich calificó de “inútil” a Kicillof por el asalto violento a un niño de 12 años en La Plata

Cepo cambiario para las empresas: en el Banco Central no hay apuro por levantar las restricciones pendientes

La guerra en Medio Oriente redefine las rutas marítimas de los buques, con África como eje central

“La capa dorada”, la cumbia dedicada a Lionel Messi por el periodista Chiche Ferro: “Mi sueño es que le llegue”

Agustín Aristarán y su inesperada separación de Fernanda Metilli: ataques de pánico y terapia psiquiátrica

La emoción de un cronista al enterarse en vivo de su nominación a los Martín Fierro de Televisión Abierta 2026

La escandalosa separación de Diego Maradona Jr. y su esposa: “Ella estaría de novia con el mejor amigo de él”

Milei cruzó a una diputada de la izquierda que interrumpía a Adorni: “¡Ustedes son los asesinos!”

CHIMENTOS2 días ago

CHIMENTOS2 días agoAgustín Aristarán y su inesperada separación de Fernanda Metilli: ataques de pánico y terapia psiquiátrica

- CHIMENTOS2 días ago

La emoción de un cronista al enterarse en vivo de su nominación a los Martín Fierro de Televisión Abierta 2026

- CHIMENTOS2 días ago

Susana Giménez se bajó de los Martín Fierro por un insólito motivo: “Estoy cansada de…”