ECONOMIA

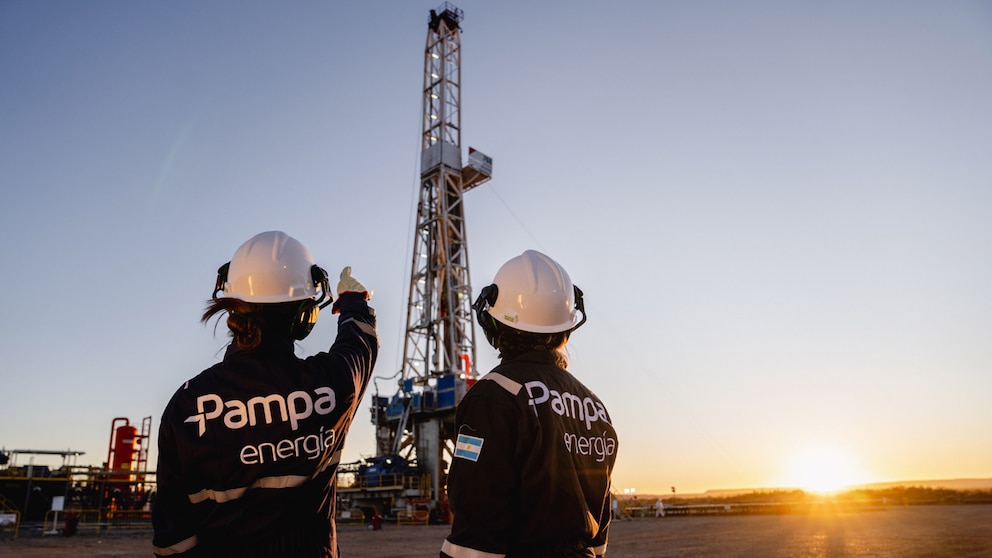

Pampa Energía volvió al mercado internacional y obtuvo financiamiento por USD 500 millones

Pampa Energía concretó una reapertura de su bono internacional con vencimiento en 2037 y captó USD 500 millones en el mercado externo. La operación, que recibió demanda por más de USD 1.000 millones, le permitió a la compañía alcanzar el menor spread de financiamiento de su historia y elevar el monto total de ese bono a USD 950 millones.

El título había sido emitido originalmente en noviembre de 2025. En esta ocasión, Pampa reabrió el bono a 12 años, con un cupón de 7,75% y una tasa de descuento de 7,60%, logrando comprimir el spread respecto de la colocación inicial hasta los 315 puntos básicos, un registro sin precedentes para la empresa.

La oferta logró captar el interés tanto de inversores locales como internacionales, lo que permitió adjudicar el monto máximo previsto de USD 500 millones. Con esta operación, la compañía extendió el perfil de vencimientos de su deuda hasta 2037 y consolidó lo que describe como una “estructura financiera de largo plazo”.

Gustavo Mariani, CEO de Pampa Energía, señaló que la reapertura “permite continuar fortaleciendo la estructura financiera de la empresa y ampliar las fuentes de financiamiento de largo plazo”. El ejecutivo agregó: “el fuerte interés que recibimos refleja la confianza del mercado en nuestra solidez operativa, financiera y nuestro plan de crecimiento”.

Los fondos obtenidos serán destinados al plan de inversiones de la compañía en el sector energético.

La operación de Pampa Energía en el mercado internacional se suma a una emisión anterior en el mercado local. A fines de marzo, Pampa Energía colocó una Obligación Negociable por USD 200 millones a tres años de plazo, a una tasa de 5,49% anual. En esa oportunidad, la empresa lanzó una operación por USD 100 millones, ampliable a USD 200 millones, y recibió ofertas por más de USD 425 millones. Esa emisión obtuvo la calificación “AAA(arg)” con perspectiva estable de parte de la calificadora Fix, la máxima calificación crediticia en la escala local.

En conjunto, las dos operaciones muestran una estrategia de diversificación de fuentes de financiamiento: la obligación negociable de marzo, orientada al mercado doméstico y a un plazo de tres años; el bono internacional ahora reabierto, colocado en el exterior con vencimiento en 2037.

En paralelo al frente financiero, Pampa Energía avanza en un proyecto de expansión productiva de mayor escala. Hace unas semanas, la compañía presentó ante el Estado su solicitud de adhesión al Régimen de Incentivos para Grandes Inversiones (RIGI) para desarrollar Fértil Pampa, un complejo industrial ubicado en el Polo Industrial de Bahía Blanca que demandará una inversión de alrededor de USD 2.400 millones.

El proyecto apunta a producir 2,1 millones de toneladas anuales de urea a partir de 2030, utilizando gas natural proveniente de Vaca Muerta como insumo principal. La iniciativa contempla también la fabricación de amoníaco y dióxido de carbono como materias primas intermedias. El gas llegará a través de un gasoducto exclusivo, la electricidad se tomará del Sistema Interconectado Nacional y se empleará agua de mar desalinizada.

Fértil Pampa S.A.U., propiedad total de Pampa Energía, prevé generar 3.500 puestos de trabajo durante la construcción y 300 empleos fijos en la etapa operativa. El complejo estará ubicado en Bahía Blanca, donde la empresa aprovechará la cercanía a gasoductos, líneas de transmisión de alta tensión y un puerto de aguas profundas. Se estima que el proyecto producirá USD 890 millones anuales en divisas desde el inicio de operaciones, con el 60% de la producción orientada a exportaciones, principalmente hacia Brasil.

El proyecto de fertilizantes no es la única apuesta de la empresa en el marco del RIGI. Según anunció el ministro de Economía, Luis Caputo, en marzo, Pampa Energía tiene prevista otra inversión en el yacimiento Rincón de Aranda, en Neuquén, por USD 4.500 millones, orientada al desarrollo de petróleo y a la construcción de plantas de tratamiento, oleoductos y gasoductos. En julio del año pasado, la compañía había registrado además un primer pedido de adhesión al régimen por USD 426 millones para obras de infraestructura en ese mismo bloque.

La inflación de junio arrojó el dato mensual más bajo en 10 meses, al perforar el 2%. El INDEC confirmó que el Índice de Precios al Consumidor (IPC) fue del 1,9% el mes pasado, luego del 2,1% de mayo.

De esta manera, la inflación acumuló un alza del 33,5% interanual y una suba del 16,8% en los primeros seis meses del año.

La última vez que la inflación mensual perforó el 2% fue en agosto del 2025.

El Gobierno celebró el dato en redes, con mensajes del presidente Javier Milei y el ministro de Economía Luis Caputo, entre otros.

Los mensajes de Javier Milei y Luis Caputo tras el dato de inflación

En su mensaje en X, Caputo celebró que «la inflación de junio fue la más baja en 10 meses».

«En junio la variación del Índice de Precios al Consumidor Nacional (IPC Nacional) fue de 1,9% mensual. La inflación núcleo fue de 1,6% mensual», escribió Caputo.

Y detalló: «La variación del nivel general fue la más baja desde agosto de 2025, en tanto la inflación núcleo fue la menor desde julio del año pasado».

«A nivel de divisiones, la variación en Alimentos y bebidas no alcohólicas fue de 1,3%, en tanto Prendas de vestir y calzado registró una suba de 0,4%. Esta última división exhibió una variación de 11,9% interanual», agregó.

«La media móvil de 3 meses disminuyó 0,5 p.p. en relación a mayo, ubicándose en el nivel más bajo desde octubre del año pasado y reflejando la fortaleza del proceso de desinflación», detalló.

El INDEC también dio a conocer las variaciones de las canastas básicas, y sobre eso se refirió Caputo: «La Canasta Básica Alimentaria (CBA) registró una variación de 1,3% mensual, en tanto la Canasta Básica Total (CBT) mostró una suba de 2,2% mensual».

Javier Milei celebró el dato de inflación más bajo en 10 meses

Sobre este mensaje, Milei celebró con su ya clásico: «Vamos Toto».

Por su parte, el ministro de Desregulación Federico Sturzenegger felicitó a Caputo, Milei y Santiago Bausilli: «Con un marco fiscal y monetario de país normal la inflación se volverá de país normal. Puede tardar un mes más o un mes menos. Pero llegará. Felicitaciones».

Felipe Núñez, asesor de Caputo, hizo mención a que «la inflación núcleo fue del 1,6% mensual» y remató el mensaje con emojis de las tres anclas.

Los rubros que más aumentaron en junio 2026

Según informó INDEC, a nivel de las categorías, los precios del IPC Núcleo (1,6%) tuvieron subas vinculadas a Pan y cereales, Productos medicinales y Alquiler de la vivienda y gastos conexos.

Los precios Estacionales (3,4%) presentaron el mayor incremento debido al aumento en Verduras y en Turismo (aviones, hoteles y paquetes turísticos), compensado por la caída en Frutas. Los precios Regulados (2,3%) registraron subas en Electricidad y Transporte público.

La división con mayor aumento en el mes fue Recreación y cultura (4,2%) como consecuencia del aumento en paquetes turísticos, seguida por Vivienda, agua, electricidad, gas y otros combustibles (3,3%).

Las dos divisiones que registraron las menores variaciones fueron Comunicaciones (0,9%) y Prendas de vestir y calzado (0,4%).

En las regiones Pampeana, Noroeste y Cuyo, la división con mayor incidencia en la variación mensual fue Alimentos y bebidas no alcohólicas, impulsada por aumentos en Verduras y en Pan y cereales. En GBA, Noreste y Patagonia la mayor incidencia fue en Vivienda, agua, electricidad, gas y otros combustibles, por aumentos registrados en Electricidad y Alquileres. Además, en Noreste, aumentó el gas en garrafa, y en GBA las expensas, explicado por las sumas no remunerativas incluidas en el salario de los encargados de edificios.

La inflación que espera la City para julio y los próximos meses

Los economistas sostienen que el cierre del mes pasado mostró una tendencia descendente en los precios, pero el desafío es ver qué impulso les darán las vacaciones de invierno a determinados rubros estacionales y qué ocurrirá con la cotización al alza del dólar.

«La variación de precios fue perdiendo impulso a lo largo del mes, cerrando más cerca del 1,5% sobre el fin del mismo, lo que favorece una menor inflación en julio. Frente a esto, debe tenerse en cuenta que en julio los rubros vinculados al turismo tienen un pico por las vacaciones de invierno», analizaron desde C&T Asesores.

En este sentido, Iván Cachanosky, economista de Fundación Libertad y Progreso, señaló: «Hacia adelante, la inflación podría seguir bajando si se normaliza la demanda de pesos y la emisión monetaria continúa controlada, como ocurrió durante los últimos meses».

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, se indica que en julio la inflación se ubicará en torno al 2%, y que descenderá en adelante.

«En el sexto relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2% para junio, lo que significa una baja de 0,1 punto porcentual respecto al REM anterior», informa el Banco Central. Así, agrega que quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron una inflación de 1,9% mensual para junio, alrededor de 0,2 punto porcentual menos que en el REM previo.

Respecto del IPC Núcleo, el conjunto de participantes del REM había ubicado sus estimaciones para junio en 1,9%. El Top 10 también estimó una inflación núcleo de 1,9% mensual para el sexto mes del año, lo que representa 0,2 punto porcentual menos en relación con el REM publicado el mes pasado.

En el mes a mes, las proyecciones son las siguientes:

- Para julio se estima una inflación de 2%

- Tanto para agosto como para septiembre se aguarda una suba de precios de 1,8% mensual

- Para octubre y noviembre el pronóstico es de 1,7%

- Para diciembre volvería al 1,8%, empujado por factores estacionales

El economista y director de la consultora C&T, Camilo Tiscornia, analizó lo que puede esperarse para la inflación en los próximos meses: «El fenómeno inflacionario reciente debe explicarse en dos tramos temporales bien diferenciados: el primero -comprendido entre mayo y octubre de 2025- contó con el impacto previo a las elecciones legislativas; mientras que el segundo -desde noviembre en adelante- combinó severos factores alcistas como la suba en el precio de la carne, el turismo veraniego y el aumento del petróleo a nivel internacional».

Pasado este segundo tramo, que contenía elementos de carácter transitorio, la dinámica de los precios minoristas retomó su sendero de moderación. El director de C&T remarcó el comportamiento actual del indicador al señalar que «la tendencia es a la baja. No quiere decir que vaya a ser lineal y sistemática. Podría ocurrir que la de julio sea más alta que la de junio (por cuestiones de estacionalidad), pero no va a cambiar el fondo de la cuestión».

Nueva estrategia de inversión ante la baja del índice de inflación

Pablo Lazzati, CEO de Insider Finance, afirma que los bonos CER, que ajustan en base a la inflación, siguen siendo una muy buena herramienta para cubrirse ante el avance generalizado de los precios de la economía. Sin embargo, con miras a 2027, cree que la mejor alternativa está en los bonos duales, que ofrecen a los inversores el máximo rendimiento que resulte entre tasas de interés e inflación. Afirma que estos instrumentos que ofrece el Tesoro Nacional poseen la mejor relación riesgo-retorno.

«El próximo año es electoral y podría aumentar la presión cambiaria, lo que llevaría al BCRA a subir las tasas de interés. En ese escenario, los bonos duales se beneficiarían porque ajustan por la tasa TAMAR. En cambio, si esa situación no se materializara y la inflación siguiera siendo la variable más fuerte, igualmente estos instrumentos mantienen la cobertura mediante su ajuste por CER. Por lo tanto, los bonos duales permiten estar protegidos tanto frente a un escenario de mayor inflación como ante una eventual suba de tasas», explica Lazzati.

Alejandro Fagan, estratega en Balanz, prevé que la desaceleración de la inflación se mantendrá en los próximos meses. Aún así, estima que la mejor alternativa para cubrirse contra los precios está en los instrumentos CER porque aún ve a la inflación implícita en este segmento y en el de tasa fija levemente por debajo de las proyecciones. De todas maneras, si se apunta a maximizar las ganancias en pesos, coincide en que la mejor alternativa está en los nuevos bonos duales largos. Sobre todo, en los que vencen en 2030.

«Estos instrumentos ofrecen cobertura ante eventuales incrementos de las tasas de interés cortas y ante distintos escenarios económicos posteriores a 2027, mientras que no implican resignar demasiado rendimiento real respecto a sus comparables de la curva CER», asegura Fagan.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflacion,luis caputo,javier milei

ECONOMIA

Uber está en negociaciones avanzadas para comprar la alemana Delivery Hero, dueña en Argentina de Pedidos Ya

Uber Technologies mantiene negociaciones avanzadas para comprar la empresa alemana de reparto de comida Delivery Hero, una operación que permitiría al gigante del transporte por aplicación competir con mayor fuerza contra su rival DoorDash fuera de Estados Unidos.

Delivery Hero, con sede en Berlín, confirmó este martes que mantiene conversaciones avanzadas con Uber sobre una posible adquisición. “Delivery Hero no comenta las especulaciones sobre el precio de la oferta”, dijo un breve comunicado

Uber ha discutido una posible oferta de alrededor de €40 por acción por el grupo alemán, según personas con conocimiento del asunto. Ese precio valoraría a Delivery Hero en más de €12.000 millones (US$13.700 millones), de acuerdo con datos recopilados por Bloomberg. En Argentina, la alamana es duela de Pedidos Ya, una de las principales empresas de delivery de comida y otros artículos del mercado. También es dueña de Glovo, una marca que tuvo presencia en el país hasta 2020 y que ahora solo funciona en Asia, y de otras como Foody, Efood y FoodPanda.

Las conversaciones siguen en curso y los detalles de una eventual oferta aún podrían cambiar, dijeron las fuentes, que solicitaron no ser identificadas porque la información es privada. Representantes de Uber y Delivery Hero declinaron comentar sobre el precio.

Las acciones de Delivery Hero llegaron a subir hasta un 6,8% el martes. El título cerró en 39,10 euros en Fráncfort, lo que otorgó a la empresa una capitalización bursátil de 11.900 millones de euros. Uber ya posee una participación del 24,99% en Delivery Hero, además de derivados que elevan su exposición total a cerca del 36,8 por ciento.

“Los inversionistas apostaban a que sería necesario un precio mayor para concretar la operación.” La firma de inversión en internet Prosus NV, con sede en Ámsterdam, también mantiene una participación relevante en Delivery Hero.

Es probable que cualquier acuerdo enfrente un exhaustivo escrutinio por parte de los reguladores antimonopolio a nivel mundial. Delivery Hero tiene presencia en más de 60 mercados y tanto la compañía como Uber coinciden en parte de sus operaciones en Europa y Medio Oriente.

Uber, con sede en San Francisco, ha impulsado adquisiciones en el extranjero para fortalecer su posición internacional, mientras rivales como DoorDash avanzan con una estrategia similar. La presencia global de Delivery Hero permitiría a Uber obtener una posición más sólida en mercados donde actualmente está rezagada frente a Wolt, la unidad europea de DoorDash.

Delivery Hero lleva a cabo una revisión estratégica tras la presión de accionistas como Aspex Management, el fondo de cobertura que logró desplazar al fundador Niklas Östberg y que ha promovido la venta de más activos.

La operación se produce en un contexto de consolidación global del sector de reparto de comida, impulsada por el menor crecimiento y la intensa competencia. “Varios competidores europeos de Delivery Hero han sido objeto de adquisiciones.” El año pasado, DoorDash acordó la compra de la británica Deliveroo Plc, mientras que Prosus adquirió Just Eat Takeaway.com NV.

Otros potenciales compradores también han analizado a Delivery Hero o algunos de sus activos. Según personas con conocimiento del asunto, DoorDash y la startup saudita de entregas rápidas Ninja han manifestado por separado interés en parte o en la totalidad del negocio de Delivery Hero en Medio Oriente.

El negocio de reparto de comida registró un fuerte auge durante los confinamientos por la pandemia de covid-19, lo que impulsó una rápida expansión e inversiones. Sin embargo, el crecimiento se desaceleró de forma significativa con la reapertura de restaurantes y supermercados.

Al mismo tiempo, el mayor escrutinio regulatorio sobre los trabajadores de plataformas digitales, considerados contratistas independientes sin las mismas protecciones que los empleados de tiempo completo, también ha incrementado los costos laborales.

Con información de Bloomberg

asia,australia,australian,australian economy,business news,consumer goods,economy,industries,inflation cpi,oceania,retail,shopping,shops,store,stores

ECONOMIA

Inversores que apostaron por SpaceX y conservaron las acciones ya perdieron hasta 40% en dólares

La acción «estrella» que se lanzó al mercado hace solo un mes, SpaceX (SPCX), que generó una euforia desmedida entre los diversos tipos de ahorristas, se transformó en su peor pesadilla, debido a que su precio se desploma 15% en dólares desde el cierre de su primer día cuando fue lanzada como IPO, el 12 de junio pasado, y finalizó esa rueda a u$s160,95.

Cabe recordar que salió al mercado esa misma jornada a un valor de u$s150. Por ende, desde el minuto cero hasta hoy cayó 9,3% en dólares. También en esa jornada salió en Buenos Aires a cotizar, en pesos, el CEDEAR de SpaceX, que es una fracción de la acción original, y que corre la misma suerte.

Y si se toma en cuenta el valor máximo intradiario que alcanzó en Nueva York, que fue el pasado 16 de junio cuando tocó los u$s225 en el medio de esa rueda, la pérdida ya asciende a 40% en dólares.

Es decir, todos los números la dejan en «rojo» a esta inversión, y no solo eso. El futuro inmediato puede ser más sombrío, ya que en base a los analistas consultados por iProfesional, puede llegar a desplomarse hasta 50% más.

En concreto, solo el lunes se derrumbó 4% en Wall Street para finalizar la jornada a u$s139,14. Y este martes cayó 2,2% más, para ubicarse en torno a los 136 dólares.

Las grandes expectativas que generó SpaceX, primero, se debió a que es la compañía creada por el multifacético empresario Elon Musk, que engloba a tres firmas: Starlink, que brinda Internet satelital con más de 10.000 satélites en órbita y más 10 de millones de suscriptores. Y también incluye a Starship, firma dedicada a lanzamientos de cohetes; y, finalmente, a xAI, que se orienta a la Inteligencia Artificial (IA).

Causas del desplome del valor de SpaceX

Las causas del desplome del valor de SpaceX en los últimos 30 días, que llega a ser de hasta 34% desde que llegó a un máximo hasta ahora, tienen múltiples causas y ya habían sido advertidas por iProfesional desde un inicio. En resumen, tiene que ver con las grandes expectativas que se colocaron en una compañía que, desde los números, hoy no muestra semejante sustento para la cotización con la que se alcanzó a negociar.

«Las respuestas están en la sumatoria de las opiniones de los que recomendábamos no entrar ahora en comprar esta acción. Es una empresa que, si bien genera caja, las ganancias no se ven» resume a iProfesional Juan Diedrichs, asesor de Inversiones de Capital Markets.

Al respecto, suma José Bano, economista y analista de mercado: «Durante los primeros días hubo una fuerte suba debido al FOMO (Fear Of Missing Out), que significa el temor a quedarse fuera. Es decir, los inversores que no participaron en el IPO salieron a comprar a cualquier precio, lo que generó un incremento de tres días que carecía de fundamentos sólidos».

Además, agrega Gustavo Neffa, economista y director de Research for Traders (RfT), que cuando SpaceX salió a la Bolsa, «ya estaba, en gran parte de su precio, contemplada su elevada valuación a la que empezó a cotizar. A corto plazo, se suma no solamente la depuración de parte de una elevada valuación, sino también el miedo a que se liberen a partir de agosto en forma gradual acciones que estaban bloqueadas de fondos y empleados. Y, finalmente, se suma la toma de ganancias en empresas relacionadas con la IA en general».

Para Leonardo Guidi, analista de AN Conectar Bursátil, lo que ocurre con SPCX es «completamente normal: la inmensa mayoría de las IPOs salen al mercado sobrevaloradas debido a una evidente alineación de intereses para inflar su precio».

En este sentido, explica dos de las causas que sustentan ello:

- La gerencia y los socios fundadores eligen estratégicamente el momento de mayor euforia del mercado para cotizar y así maximizar el precio de venta de sus acciones.

- Los bancos de inversión cobran comisiones porcentuales sobre el monto total colocado, «lo que los incentiva a empujar la valoración inicial al máximo posible».

«Por esta razón, entrar en una IPO suele ser un grave error financiero. En la práctica, no estás invirtiendo en el crecimiento futuro de la empresa, sino financiando la salida y la toma de ganancias de los inversores que entraron antes que vos», resume Guidi a iProfesional.

A ello suma Ignacio Rosenfeld, analista en inversiones: «La gran baja acumulada de SpaceX es lo que usualmente sucede en todo IPO: los actores institucionales, que son los primeros en comprar y en bloques muy sustanciales, rápidamente se deshacen de sus posiciones una vez logrado un upside interesante en el corto plazo. Además, el hecho de que SPCX sólo haya lanzado el 5% de su capital a la Bolsa ha generado más presión al alza, por la menor oferta, generando que en consecuencia la corrección sea más rápida».

¿Puede seguir bajando el precio de SpaceX?

Claro, esta situación no ocurre sólo con SpaceX de manera aislada, sino que en otras grandes salidas a Bolsa (IPO) ocurrió algo similar, donde después de la euferia viene una fuerte caída. Y para el caso de esta compañía puede seguir afrontando un desplome mayor.

«SPCX viene bajando y ya cotiza por debajo del precio de salida a Bolsa, y puede seguir bajando. De hecho, acciones tecnológicas que han salido al mercado, como por ejemplo META, Netflix o la misma Apple, han bajado hasta 60% luego de sus IPO’s, por lo que no sería raro ver a SpaceX llegar hasta los u$s110 o, inclusive, hasta los u$s100. Algunos analistas se animan a proponer 85 dólares como precio objetivo», detalla a iProfesional Andrés Repetto, analista de mercados y fundador de Andy Stop Loss.

Por lo tanto, considera que si llega a tocar los u$s110 puede ser «buen momento para empezar a acumular un poco y, si sigue bajando, ir comprando más».

A ello, acota Diedrichs: «Una excelente empresa no siempre es una buena inversión. Seguramente en el largo plazo, volatilidad mediante, sea una muy buena inversión».

Para Guidi, en este momento, SPCX es una empresa que «pierde dinero y cuyo futuro es muy difícil de pronosticar, así que es una inversión muy especulativa. Por esa razón, es que solo tiene sentido aceptar el riesgo tan alto que implica una inversión en esa empresa si su valuación, al momento de comprarla, es muy baja, proyectando escenarios futuros conservadoras. Para mí, esa valuación tan baja para adquirirla solo llegará si la empresa cotiza por debajo de los u$s90, lo cual no creo que ocurra, al menos, en los próximos meses».

En sintonía, Bano menciona que, a pesar de sus fortalezas operativas, la empresa está «sumamente cara» desde una perspectiva financiera estricta, ya que opera con pérdidas y no es posible evaluarla mediante ratios tradicionales como el Price-to-Earnings (P/E) o el valor de empresa sobre EBITDA.

«Para justificar su valuación actual, la compañía necesita aumentar drásticamente sus ventas y alcanzar un nivel de rentabilidad muy elevado. Por estos motivos, se proyecta que el precio de la acción debería corregir a la baja, estimando que podría caer, aproximadamente, hasta la mitad de su valor actual», indica Bano.

Por eso, Rosenfeld suma que, según el análisis de los fundamentals de la compañía, sigue apareciendo «sobrevalorada, a pesar de la fuerte corrección de las últimas semanas, lo cual lleva a tener todavía cautela antes de considerar tomar exposición».

Finalmente, Neffa completa y mira a futuro: «Puede ir más abajo el precio de SpaceX y sería muy cauto en armar posiciones a estos precios, por la debilidad del mercado, que podría continuar. Los valores objetivos a futuro van de 200 a 300 dólares, en promedio, por acción. Y habrá que darle, al menos, dos años para que lo alcance: en 2028, por la aceleración de los ingresos vinculados a Starlink».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,cedear,ganar plata,inversiones,dólar,pesos,precio

Milei, Caputo y Sturzenegger celebraron el dato de inflación más bajo en 10 meses

A 40 años del Argentina-Inglaterra del 86: cambiaron los televisores y las reglas del juego, quedan los recuerdos como puente generacional

Nadie lo esperaba: Mick Jagger apoyó a Argentina antes del clásico con Inglaterra

Cavalieri irá por otra reelección en Comercio mientras negocia un aumento y logró frenar la reforma laboral

¿Por qué es tan difícil para Estados Unidos reabrir por completo el estrecho de Ormuz?

Villarruel, sobre el partido con Inglaterra: “Jugamos contra los piratas usurpadores, no es un partido más”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

El álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl álbum de las vacaciones soñadas de Darío Barassi con su familia: “Ibiza, nos vas enamorando”

- ECONOMIA2 días ago

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz

- INTERNACIONAL3 días ago

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón