ECONOMIA

Ahorristas e importadores aspiran más dólares y el BCRA la tiene más difícil para sumar reservas

En el mercado llama la atención las magras compras de reservas del Banco Central. Si bien en los últimos dos días aceleró y anotó la compra más alta del mes, la dinámica aún es moderada en comparación con los registros de abril. Sobre todo, teniendo en cuenta que para este mes se esperaba un incremento debido al pico estacional en las liquidaciones de dólares de la cosecha gruesa del agro. Hay indicios de mayor demanda del sector privado, aunque los analistas tienen varias hipótesis que explicarían el nuevo ritmo y esperan que próximamente se acelere de nuevo.

Si bien los u$s185 millones que compró el miércoles el BCRA no es un monto menor, hay una evidente desaceleración pese a la mayor estacionalidad: es «apenas» la cifra más alta en lo que va de mayo, muy inferior respecto al pico de u$s457 millones que registró en una de las primeras jornadas del mes pasado, cuando la estacionalidad del agro era menor. El jueves sumó otros u$s140 millones y el acumulado de mayo asciende a u$s861 millones, muy por debajo de los u$s1.464 millones de este mismo lapso en abril.

El promedio de compras diarias de u$s95 millones de mayo contrasta con los u$s163 millones del mismo lapso del mes pasado. Antes de arrancar este mes, los operadores proyectaban que mayo superaría el registro de abril (u$s2.769 millones) debido a la expectativa de aceleración en las liquidaciones del agro. Esto último está ocurriendo de manera moderada, pero por ahora no se traduce en mayores compras de reservas, sino lo contrario. Aún falta para finalizar el mes y en este lapso la dinámica podría cambiar, pero, por ahora, el ritmo sorprende al ser mucho más lento de lo esperado.

Mayor presión de ahorristas e importadores

El equipo de research de PPI resalta que en los últimos días no hubo una importante desaceleración de las liquidaciones del agro que justifiquen la merma en las compras del BCRA. Por ejemplo, el martes compró u$s70 millones, poco más de la mitad del lunes (u$s136 millones), mientras la oferta agroexportadora fue de u$s170 millones y u$s200 millones, respectivamente. Incluso, la liquidación del lunes fue la más alta desde el 1 de abril y se observa cierta aceleración: promedia u$s147 millones diarios en mayo contra los u$s125 millones de abril.

Los datos sugieren que puede haber mayor demanda de dólares en el mercado de cambios por parte del sector privado, lo que forzaría al BCRA a desacelerar las compras de reservas para no agregar presión sobre la cotización de la divisa. «Si el sector agroexportador continúa con oferta de divisas a buen ritmo y el Banco Central compra mucho menos, ¿quién se lleva el resto de los dólares?», plantea el bróker de bolsa.

De acuerdo con el análisis, el resto de las operaciones en el mercado oficial de cambios, por fuera de las compras del Central, implicaría una demanda neta de aproximadamente u$s70 millones diarios. Esta demanda de dólares, estima, podría responder a una combinación entre mayores compras de los ahorristas y de los importadores. A la vez, agrega, podría influir una desaceleración en las liquidaciones de divisas de la cuenta financiera, lo que acotaría la oferta e impediría que la autoridad monetaria avance con más compras.

En cuanto a esto último, cabe recordar que, si bien la oferta del agro es fundamental para el mercado de cambios, parte del buen desempeño del peso y del BCRA en materia de compras que se observa en los últimos meses se explica por el flujo positivo de dólares provenientes tanto de las emisiones de deuda corporativa y provincial en dólares, que gradualmente ingresan al mercado de cambios, como de los préstamos bancarios al sector privado, que se liquidan en el mercado.

El operador de cambios Gustavo Quintana afirma que puede haber «un poco de todo» en la demanda privada: más compras minoristas de los ahorristas y pagos de importaciones. A la vez, destaca, puede haber compras por parte de empresas para cancelar vencimientos de títulos de deuda en moneda extranjera y es probable que también haya demanda corporativa para girar dividendos de ejercicios que finalizaron en diciembre del año pasado. De todos modos, en varias de las últimas ruedas observó menor volumen operado, lo que reduce las chances de que el BCRA compre reservas.

El mes pasado repuntó la dolarización de carteras del sector privado a través del mercado de cambios y fue la más alta desde octubre, según anticipó el BCRA en su informe de política monetaria. Los datos indican que las compras netas en abril ascendieron a u$s1.500 millones, casi el doble de marzo y más de siete veces la cantidad de noviembre. Sin embargo, aún se mantienen muy por debajo de los picos de hasta u$s4.500 millones que se registraron en septiembre y octubre del año pasado, impulsados en aquel momento por la incertidumbre electoral.

La caída del volumen operado que complica la estrategia oficial

Andrés Reschini, director de F2, también destaca la tendencia bajista en el volumen general de liquidaciones de divisas al observar todos los sectores de manera global y no al agro en particular. Estima que la merma pudo haber forzado al Central a reducir las compras de reservas para no ejercer mayor presión sobre la demanda y, en consecuencia, impulsar al alza al tipo de cambio oficial, que opera relativamente estable, en torno a los $1.400 en el segmento oficial mayorista.

Reschini estima que los agroexportadores no aceleran las liquidaciones de dólares a la espera de mejores condiciones (tipo de cambio, retenciones o cualquier otro incentivo), en un contexto de márgenes «muy apretados» para el sector. De todas maneras, más allá del agro particularmente, observó que este miércoles se incrementaron las liquidaciones de divisas, lo que ayudó a que el Central comprara más reservas. En las próximas jornadas se sabrá si se trató de un hecho aislado o una nueva tendencia.

«Cuando el volumen sube, las compras oficiales tienden a acelerarse. Últimamente, hubo varias jornadas de bajos volúmenes de operación y precisamente en esos días el Banco Central desaceleró las compras de reservas. En este contexto, más volumen sería positivo, ya que vendría desde un exceso de oferta de dólares y ahí aparecería el Central a comprar el excedente», agrega el analista Gustavo Ber.

Pablo Lazzati, CEO de Insider Finance, afirma que no hay un salto significativo en las compras de dólares del sector privado y apunta a una decisión de política cambiaria: si bien los agroexportadores aumentaron la oferta de divisas en el mercado, el Banco Central prioriza mantener estable el tipo de cambio antes que generar una suba a cambio de comprar más reservas. Incluso, resalta, podría convalidar un tipo de cambio más alto, en la zona de entre $1.450 y $1.500 en el segmento mayorista, con el objetivo de incrementar las compras, pero la estrategia parece ser recomponer reservas sin generar presiones cambiarias.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,reservas,dolar

ECONOMIA

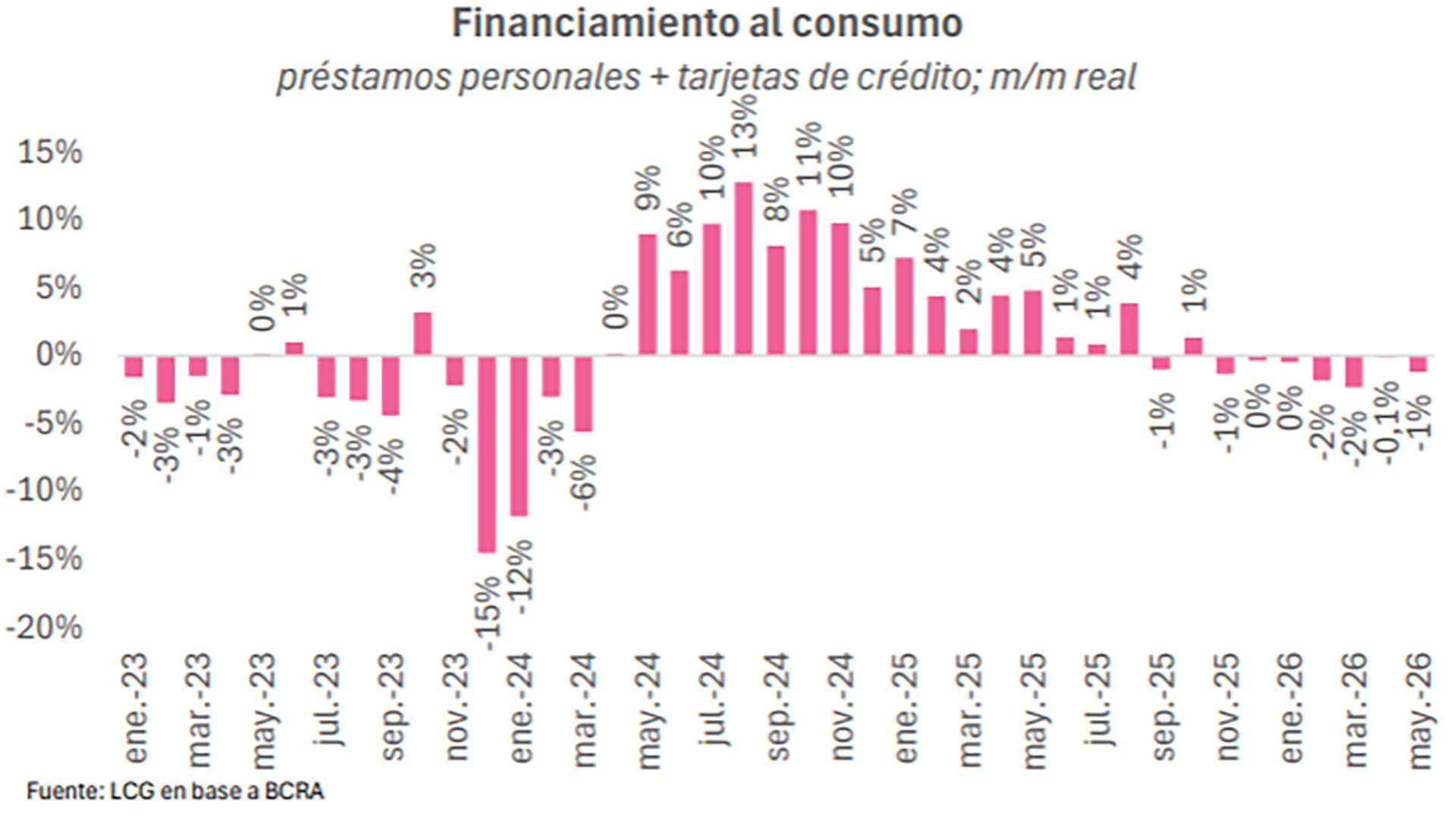

Nadie quiere hacer el pago mínimo: el financiamiento con tarjetas de crédito cayó por quinto mes consecutivo

En mayo el financiamiento con tarjetas de crédito registró una caída del 1,7% con respecto a abril y del 4,6% contra mayor del año pasado.

Se trata del quinto mes consecutivo de caída medido en términos reales, es decir, descontado el efecto de la inflación. Si bien hubo una suba nominal del 0,7%, la baja real fue del 1,7% estimando una inflación del 2,4%, ya que el dato oficial del Índice de Precios al Consumidor (IPC) aún no está disponible. También hubo caídas con respecto al mes anterior en abril (-0,9%), marzo (-3,3%), febrero (-3%) y enero (-4,3%), según un informe de First Capital Group.

Medido en dinero, el saldo operado llegó a $24,6 billones para el total acumulado, lo que exhibe un crecimiento interanual del 27,4%, contra los $19,3 billones al cierre del mismo mes del año anterior.

Los argentinos eligen el pago total a la hora de cancelar el resumen de su tarjeta de crédito. En un contexto de caída del crédito para las familias, financiarse a través del pago mínimo de la tarjeta cada vez es una opción menos usada.

Si bien es sabido que la tasa de interés de las tarjetas siempre es elevada, por encima de los préstamos personales, hay otros elementos que agudizan la tendencia. Las limitaciones del consumo masivo reducen las operaciones para financiar, a la vez que los bancos no están actualizando los límites de las tarjetas, como forma de prevención ante la mora creciente.

“Esta caída en el saldo total de la cartera demuestra que una parte importante de los deudores han visto restringido su límite de crédito y aquellos tarjetahabientes que utilizaban las cuotas para ganarle a la inflación, no encuentran un incentivo para endeudarse con esa operatoria ante la escasez de cuotas sin interés y la expectativa de una inflación futura controlada”, explicó Guillermo Barbero, socio de First Capital Group.

Ese cambio en las previsiones respecto de la inflación, con previsiones más bajas después del pico de 3,4% en marzo, le saca atractivo a la posibilidad de endeudarse para que la suba de precios vaya licuando el peso de las cuotas.

En la misma línea, las financiaciones en dólares de las tarjetas de crédito mostró un retroceso mensual del 5,6 por ciento. El saldo llegó a USD 737 millones para el total acumulado, presentando un decrecimiento interanual del 5,4%, contra los USD 779 millones al cierre del mismo mes del año anterior. “Los saldos de esta cartera se mantienen dentro de los mismos valores que hace un año“, concluyó.

El retroceso en los créditos con tarjeta va en línea con lo que sucede con el financiamiento al consumo en general, que abarca también a los préstamos personales. La suba de la mora y las elevadas tasas de las tarjetas suelen empujar a que ambos segmentos se combinen, ya que los bancos empezaron a ofrecer líneas de personales con tasas menos cuantiosas para que los clientes puedan “limpiar” sus deudas con las tarjetas.

Según un informe de la consultora LCG, “el crédito en pesos al consumo volvió a contraerse en mayo (-1,2% m/m real, con nuestra proyección de una inflación mensual de 2,2%) y lleva 7 meses consecutivos de baja. En términos interanuales, cayó 1,1% real, algo que no ocurría desde agosto de 2024″. La caída se inició en octubre del año pasado y todavía no encuentra un sendero de recuperación.

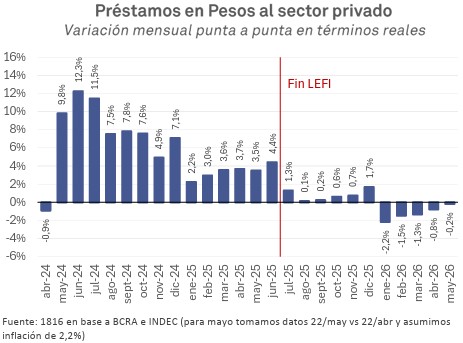

Otros análisis ponen el punto de partida de los problemas del crédito al consumo en un cambio central para la política monetaria: la decisión del Banco Central de desarmar las Lefi, en junio pasado. Así lo refleja un informe de la consultora 1816 publicado esta semana, en donde además se afirma que la morosidad siguió creciendo en abril, a pesar de las afirmaciones de los bancos y del propio BCRA que hablan de un pico de la irregularidad que ya pasó.

“En el caso puntual del crédito a hogares, se trata de la décimo-octava suba mensual consecutiva de la mora, que sigue batiendo récords en más de 2 décadas. La irregularidad en el crédito a familias era de solo 2,5% en octubre 2024 y se multiplicó por casi 5 en un lapso de un año y medio, período en el que el PBI continuó creciendo. Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, en esta oportunidad se aceleró el aumento de la mora, que había crecido 0,3 puntos en marzo y ahora subió 0,5 puntos”, dice el informe.

“Si bien todavía es posible que veamos un pico de la mora en algún momento del segundo trimestre de 2026, ahora hay motivos para tener algo de dudas sobre el tema”, según 1816. Para la consultora, la mora sigue creciendo en forma sistémica: de los 30 bancos con más participación en el crédito a familias, en 26 hubo más impagos en abril que en marzo.

mujer,estrés,finanzas,deuda,tarjeta de crédito,facturas,preocupación,economía

Luego de que el Banco Central de la República Argentina (BCRA) alcance los USD 10.000 millones adquiridos a principios de junio y superara la meta de compras de divisas para todo 2026, el ministro de Economía, Luis Caputo, aclaró cuál es el objetivo con el Fondo Monetario Internacional (FMI) y anticipó que el ritmo comprador no se sostendría durante lo que resta del año.

“La meta con el FMI es una sola: USD 10.000 millones de dólares. No hay tal cosa como una ‘meta de mínima’ y una de ‘máxima’. Argentina casi nunca cumple con esta meta. Esta vez se cumplió y con siete meses de anticipación. Una gran noticia”, escribió el ministro en la red social X.

A principios de esta semana, durante su participación en el evento de la Cámara de Comercio, Industria y Servicios Argentino Brasileña de la República Argentina (Cambras), Caputo ya había explicado que el compromiso con el FMI era por 10.000 millones de dólares. Esta cifra, según detalló, corresponde a la única meta formal que el país mantiene con el organismo internacional y representa el piso que guió la política cambiaria oficial durante los últimos meses.

No obstante, reconoció que en las conversaciones puertas adentro en el equipo económico plantearon otra meta de compra de reservas. “Nosotros éramos más optimistas y pensábamos que en un escenario en donde la cosa fuera muy bien podríamos llegar a comprar en el BCRA USD 17.000 millones”, detalló mostrando un gráfico ante empresarios. Sin embargo, el ministro subrayó que esa cifra solo correspondió a una expectativa interna y no a una meta formal establecida ante el FMI.

Más allá de la liquidación de la cosecha gruesa, el equipo económico apunta al sector energético para mantener abastecida la oferta en el Mercado Libre de Cambios (MLC). “En la energía hubo un vuelco importantísimo pero todavía no hemos visto todo. Para 2031 el saldo de la balanza comercial de energía y minería será de USD 60.000 millones, es decir, USD 40.000 millones más que hoy. Y les aseguro que estos números están subestimados, porque la mayoría de los proyecto del RIGI están enfocados en ese sector”, señaló el titular de Hacienda en declaraciones recientes.

La perspectiva de Caputo incorporó incluso una proyección más audaz, vinculada al ritmo actual de compra de divisas por parte del BCRA. “Hoy, al ritmo de que viene comprando el BCRA, está prácticamente cumplida con el Fondo y si pudiéramos mantener ese ritmo, podríamos comprar USD 24.000 millones. No es lo que esperamos, seguramente vamos a estar entre USD 10.000 y USD 17.000 millones”, aclaró ante el auditorio de la Cambras. En las últimas horas, el funcionario insistió en que el número de USD 24.000 millones surgió como una proyección teórica basada en la tendencia actual, sin constituir un objetivo formal ni una expectativa concreta.

La hoja de ruta delineada por el jefe de la cartera económica se apoya en la comparación entre el compromiso formal con el FMI, las proyecciones internas de máxima y las tendencias observadas en el ritmo de compras del BCRA. En cada intervención, Caputo insistió en que el único lineamiento oficial corresponde al objetivo de USD 10.000 millones, y que los escenarios de USD 17.000 millones y USD 24.000 millones solo responden a cálculos técnicos o hipótesis sujetas a la evolución del mercado y a condicionantes macroeconómicos.

Las precisiones de Caputo se produjeron en un contexto en el que el cumplimiento anticipado de la meta con el FMI generó repercusiones en los ámbitos financiero y político. El ministro quiso ordenar la discusión pública y reiteró que cualquier cifra superior a USD 10.000 millones no forma parte de la agenda oficial ni condiciona la ejecución de la política económica.

Así, Caputo sostuvo que lo más probable es que el saldo final de compras del BCRA en 2026 quede comprendido dentro del rango que va del compromiso internacional al escenario interno más optimista (USD 17.000 millones). Aunque no se debe perder de vista que más alla del objetivo de adquisición, el Gobierno también tiene uno de acumulación: USD 8.000 millones para diciembre de este año.

“Los USD 10.000 millones son consistentes con esos USD 8.000 millones de acumulación de acuerdo al programa financiero con el Fondo. No implican que se den al mismo tiempo. Está claro que las compras se dieron antes de lo esperado”, escribió Caputo en X en respuesta al economista Federico Machado quien afirmó que la meta para 2026 es la acumulación de reservas netas por USD 8.000 millones y “falta mucho para eso”.

Aunque para la consultora 1816, el BCRA habría superado el objetivo de acumulación de reservas de junio. “Las compras del BCRA hacen que la meta 2026 del FMI esté muy bien encaminada. Según nuestros cálculos, el objetivo para fin de junio ya está sobrecumplido en unos USD 2.000 millones y parecen ser muy buenas las perspectivas pensando en la meta de diciembre”, indicó la firma. Esto implicaría un cambio en el historial reciente de la Argentina: no debería solicitar un waiver -dispensa- en la próxima revisión.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

El BBVA informó que a partir de agosto subirá el costo del mantenimiento de los distintos tipos de cuenta, así como también el mínimo para bonificar

04/06/2026 – 11:52hs

Los clientes del sistema financiero argentino deberán afrontar nuevos incrementos en los costos de los servicios bancarios en el corto plazo. En las últimas horas, el BBVA, una de las entidades financieras más grandes y con mayor cantidad de usuarios en el país, comenzó a notificar a su cartera de clientes sobre una actualización integral en su cuadro tarifario. La medida impactará de forma directa en los cargos fijos mensuales de las cajas de ahorro complejas, cuentas corrientes y paquetes multi-producto, además de modificar los requisitos obligatorios para acceder a las exenciones de pago.

La reconfiguración de los precios oficiales entrará en vigencia formal a partir del próximo 1° de agosto de 2026. Según explicaron desde la entidad bancaria en sus comunicados, este ajuste en las comisiones de los productos no modificará las condiciones de uso operativas actuales, por lo que los usuarios podrán seguir utilizando sus tarjetas de débito, crédito y canales digitales con total normalidad. Sin embargo, el salto en los valores mensuales obligará a los clientes a recalcular sus estrategias de consumo si pretenden mantener sus cuentas bonificadas de manera total o parcial.

BBVA aumenta comisiones: cuánto cuestan los paquetes de cuentas

El incremento diseñado por las autoridades del BBVA afectará de manera escalonada a los diferentes segmentos de usuarios, tomando como referencia el nivel de exclusividad y los servicios asociados a cada tipo de cuenta. Las actualizaciones mensuales para los paquetes comerciales se estructurarán bajo el siguiente esquema de valores fijos:

- Cuenta «Express»: El costo de mantenimiento mensual del paquete dejará atrás su precio vigente de $29.900 para pasar a costar $34.000 en agosto.

- Cuenta «Plus Gold»: El abono por el mantenimiento mensual del paquete sufrirá una suba que lo elevará desde los $48.900 actuales hasta los $55.000.

- Cuenta «Premium»: El servicio de mantenimiento mensual del paquete experimentará un salto tarifario, moviéndose de los vigentes $66.900 a un valor de $81.000.

- Cuenta «Premium World»: El paquete más exclusivo del banco, que hoy ostenta un costo de $78.900, se reajustará hasta alcanzar los $91.000 mensuales en agosto.

- Cuenta Corriente: El cargo de mantenimiento para esta herramienta operativa específica quedará fijado en $33.500 mensuales a partir de la fecha estipulada.

Frente a este escenario de subas, una de las alternativas más efectivas para neutralizar los cargos fijos continuará siendo la acreditación de haberes en la entidad. Desde el banco ratificaron que la comisión mensual se bonificará por completo si el usuario registra el ingreso de su sueldo en el BBVA, siempre y cuando se cumpla con un monto mínimo neto mensual establecido en $300.000.

Bonificación de cuenta en el BBVA: umbrales de consumo más altos y subas en cajeros automáticos

Para aquellos clientes que poseen tarjetas de crédito asociadas y no registran su sueldo en el banco, la entidad incrementó fuertemente los umbrales de gastos mensuales exigidos para bonificar los costos. Tomando como referencia el paquete Premium World, hasta el momento la cuenta se bonificaba al 100% con consumos mensuales de $2.000.000 o más, y al 50% con gastos de entre $1.200.000 y $1.999.999. Sin embargo, a partir del 1º de agosto de 2026, los nuevos umbrales a consumir obligatoriamente para morigerar el mantenimiento de la cuenta serán los siguientes:

- Bonificación del 50%: El volumen de consumos mensuales con tarjeta deberá ubicarse en un rango de entre $1.500.000 y $2.499.999.

- Bonificación del 100%: Para eximirse por completo del pago de la comisión de mantenimiento, los consumos mensuales del usuario deberán ser de $2.500.000 o más.

En el mismo sentido, el paquete Premium se bonificará con consumos mensuales superiores a $1.200.000 y el Gold gastando $800.000 por mes

Por último, el nuevo cuadro tarifario del BBVA incorporó subas significativas en operaciones cotidianas vinculadas a las tarjetas de débito y las reposiciones plásticas. A partir de agosto, las comisiones operativas para movimientos en cajeros automáticos de la Red Banelco, en terminales de otras redes (como la Red Link) y los procedimientos de extracción de efectivo sin tarjeta de débito en terminales de la red pasarán a tener un costo unificado de $6.700 por cada evento. En sintonía, los cargos por reposición de tarjetas de crédito por motivos de robo, extravío o hurto se fijarán en $20.000 para las variantes Gold, Internacional, Nacional y Regional, mientras que para los segmentos de alta gama Signature, Black y Platinum el costo del trámite será de $14.000.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bancos,bbva,tarjetas

Nadie quiere hacer el pago mínimo: el financiamiento con tarjetas de crédito cayó por quinto mes consecutivo

Fecha y hora confirmada para los duelos de los 16avos de final de la Copa Sudamericana

Todos los premiados de Infobae en los Martín Fierro de los Portales Web 2026

Por primera vez, Javier Milei justificó la decisión de retirar el pliego de la jueza Michelli

Interpelaron al secretario de Seguridad de Morón por el caso de la funcionaria que se fugó tras ser acusada de narco

Cómo va a seguir el programa de compra de reservas del Banco Central hasta fin de año

Javier y Karina Milei evitarán escalar la interna con Patricia Bullrich tras los cruces por el pliego de una jueza

Caputo: “Puede haber un shock externo o una invasión extraterrestre, pero Kicillof no va a ser presidente nunca en su vida”

Jornada financiera: las acciones argentinas subieron hasta 10% en Wall Street y bajó el riesgo país

La trama detrás de “la banda de los mendocinos” que colonizó Arsat con vínculos con el poder

POLITICA2 días ago

POLITICA2 días agoJavier y Karina Milei evitarán escalar la interna con Patricia Bullrich tras los cruces por el pliego de una jueza

- ECONOMIA3 días ago

Caputo: “Puede haber un shock externo o una invasión extraterrestre, pero Kicillof no va a ser presidente nunca en su vida”

- POLITICA7 horas ago

Senado: postergan el proyecto de propiedad privada por dudas de los bloques aliados sobre compras de tierras por extranjeros