ECONOMIA

Inflación, actividad económica, cuentas fiscales y reservas: qué proyecciones hace el FMI para la Argentina

Un día después de que el Fondo Monetario Internacional (FMI) aprobara la segunda revisión del programa de Facilidades Extendidas con la Argentina y habilitara un desembolso de USD 1.000 millones, el organismo publicó su informe técnico completo. En ese documento, conocido como Staff Report, los equipos del Fondo detallan su diagnóstico sobre la economía argentina y proyectan cómo evolucionarán las principales variables en los próximos años.

El análisis abarca el crecimiento, la inflación, el resultado fiscal y la situación del frente externo, con proyecciones que llegan hasta 2028.

Para 2026, el FMI proyecta una expansión del Producto Bruto Interno (PBI) de 3,5%. El informe señala que esa dinámica estará “respaldada por una robusta inversión privada y las exportaciones primarias, así como por una recuperación en la construcción asociada a las concesiones viales esperadas”. El crecimiento vendría impulsado, en buena medida, por sectores como la energía y la minería, donde la Argentina cuenta con un potencial de exportación que el organismo considera significativo.

De cara al mediano plazo, el Fondo espera que la tasa de crecimiento “converja hacia el 3% anual, con mayores contribuciones de la productividad total de los factores y la formación de capital a medida que las reformas estructurales fomenten una economía más competitiva y abierta”.

Para 2027, las proyecciones indican un crecimiento de 4% y para el 2028, muestran una expansión del PBI del 3,8%.

El informe reconoce que el proceso de desinflación avanzó en los últimos meses, aunque advierte que continuará “a un ritmo más gradual”, en parte por el impacto del reciente aumento en los precios internacionales de la energía. La proyección para fin de 2026 es una inflación del 25% interanual, por debajo del 31,5% registrado al cierre de 2025.

El texto del Staff Report es explícito sobre las condiciones necesarias para continuar ese camino: “Serán necesarias políticas restrictivas y mejoras continuas en el marco monetario y las operaciones para fortalecer el ancla nominal y garantizar que la inflación converja gradualmente hacia un dígito para 2028”. Las proyecciones del cuadro de perspectivas macroeconómicas ubican la inflación en 12,5% para 2027, con una caída adicional hasta 7,5% en 2028.

En materia fiscal, el Fondo proyecta que el superávit primario del gobierno nacional se mantendrá en 1,4% del PBI en 2026, prácticamente sin variación respecto del resultado obtenido en 2025 y en línea con el objetivo de equilibrio fiscal de caja que el Gobierno se comprometió a sostener. El informe señala que ese resultado estará “respaldado por la continuidad de la contención del gasto y las reformas, especialmente en el frente de los subsidios”.

La perspectiva del Fondo para los años siguientes plantea una trayectoria de mejora progresiva. El organismo estima que el superávit primario “aumentará gradualmente hasta aproximadamente el 2,25% del PBI” en el mediano plazo, “consistente con el ancla fiscal de las autoridades y el incremento asumido en la factura de intereses en efectivo”. Para 2027, el cuadro consigna una proyección de entre 1,4% y 1,8% del PBI -planteada como un rango, no como un valor puntual-, mientras que para 2028 se estima un superávit de 2% del PBI. El informe aclara que ese ajuste gradual deberá estar respaldado por reformas en los sistemas tributario, previsional y del federalismo fiscal, con el objetivo de apuntalar la consolidación también a nivel provincial.

Sobre el sector externo, el Staff Report proyecta que el déficit de cuenta corriente mejorará de manera moderada durante 2026, “respaldado por términos de intercambio favorables y nuevas ganancias en el balance de energía y minería”. En los números del cuadro macroeconómico, el déficit de cuenta corriente pasaría de 1,1% del PBI en 2025 a 0,8% en 2026, y continuaría reduciéndose hasta 0,6% del PBI en 2027 y en 2028.

En cuanto al financiamiento externo, el organismo prevé que los flujos de capital se fortalecerán este año, impulsados por “una mayor inversión extranjera directa —incluyendo la de los proyectos RIGI aprobados—, emisiones corporativas adicionales, repatriación de activos de residentes y acceso al mercado soberano, inicialmente apoyado por garantías de organismos internacionales y las recientes mejoras en la calificación crediticia”.

Esas tendencias, a juicio del Fondo, deberán contribuir a un incremento de las Reservas Internacionales Netas (RIN) de al menos USD 8.000 millones durante 2026. El cuadro de proyecciones va más allá: para 2027 anticipa una acumulación de USD 11.000 millones, que ascendería a USD 17.000 millones en 2028.

El informe destaca que “políticas macroeconómicas prudentes, una mayor flexibilidad cambiaria y reformas estructurales orientadas a aumentar el potencial exportador de la Argentina consolidarían mejoras sostenidas en el acceso a los mercados y la cobertura de reservas”.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

ECONOMIA

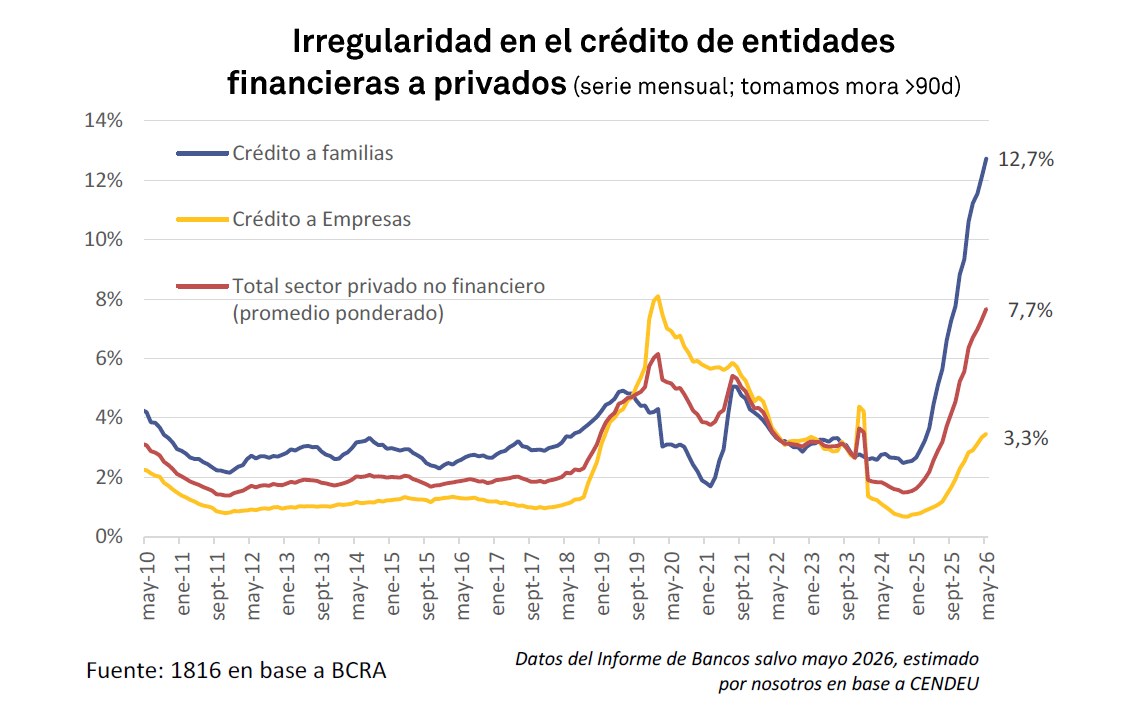

Mora en récord: cómo revisar tu historial de deudas y por qué es clave para evitar el atraso en los pagos

La mora en la Argentina llegó a su nivel más alto, lo que reavivó las dudas sobre la disponibilidad de crédito y la situación financiera de hogares y empresas. En este escenario, el historial crediticio adquiere un papel clave, ya que determina quién puede acceder a financiamiento, bajo qué condiciones y cuáles son los riesgos asociados a un contexto con indicadores en ascenso.

El perfil crediticio actúa como una radiografía financiera de cada individuo o compañía. Es la referencia que consultan bancos, entidades financieras, comercios y prestadores de servicios antes de autorizar préstamos, emitir tarjetas o establecer límites de consumo. Este historial no solo muestra la puntualidad en los pagos, sino también el tipo y cantidad de productos financieros en uso, demoras registradas y solicitudes recientes de nuevos créditos.

La valoración promedio es de 3,4 puntos sobre 5. El historial no solo define si una persona puede recibir una tarjeta o un préstamo, sino que también incide en el monto, la tasa de interés, los plazos y hasta en operaciones como alquileres, donde se suele requerir un informe antes de concretar el contrato.

Existen alternativas oficiales y gratuitas para consultar el propio historial crediticio, cada una con características y alcances específicos. Este acceso está garantizado por la legislación vigente.

El Banco Central de la República Argentina cuenta con la Central de Deudores, una plataforma donde, con el CUIT o CUIL, se puede obtener un informe sobre deudas bancarias, tarjetas de crédito y cheques rechazados de los últimos 24 meses. El sistema califica la situación en una escala del 1 al 6 según el cumplimiento y los días de atraso:

- Situación 1: al día

- Situación 2: atrasos menores

- Situación 3: problemas de pago

- Situación 4: alto riesgo de incobrabilidad

- Situación 5: deuda incobrable

- Situación 6: incobrable por razones técnicas

El acceso no tiene costo y solo requiere el número de CUIT o CUIL. El documento detalla el cumplimiento de las obligaciones y la entidad que reportó cada deuda.

Veraz, uno de los principales burós de crédito, debe entregar de manera gratuita un informe completo cada seis meses, conforme a la Ley 25.326 de Protección de Datos Personales. El trámite está disponible por teléfono al (011) 5352-4800 y en la web oficial. El informe de Veraz incluye datos más amplios que los del BCRA, como consultas de terceros y deudas con comercios fuera del sistema financiero formal.

Nosis, otro actor relevante del sector privado, también debe facilitar el acceso gratuito al informe propio, ya sea mediante la aplicación “Mi Nosis” o desde su sitio web. Consultar Nosis ofrece una perspectiva más abarcativa, ya que algunas empresas reportan información solo a este registro y no a otros.

El historial crediticio influye en cada instancia donde se evalúa la confiabilidad financiera de personas y empresas. Entre los principales efectos de tener un buen o mal perfil se encuentran:

- Más posibilidades de obtener créditos personales, hipotecarios o prendarios.

- Acceso a mejores tasas y montos superiores.

- Condiciones más favorables en compras importantes.

- Mejor capacidad de negociación en contratos de alquiler.

Con diecisiete meses consecutivos de suba en la mora, consultar y monitorear el historial crediticio adquiere un papel central. Cumplir con los pagos, evitar atrasos y mantener productos financieros activos son aspectos que ayudan a construir una imagen positiva.

Diversas conductas pueden impactar en el historial crediticio, más allá de la existencia de deudas. Entre las más relevantes se encuentran:

- Mantenerse al día con pagos de servicios y tarjetas.

- Registrar atrasos, incluso si luego se regularizan.

- No contar con productos financieros activos, lo que dificulta formar un historial.

- Solicitar varios préstamos en poco tiempo, lo que puede alertar sobre un posible aumento de riesgo.

Las entidades financieras suelen analizar estos datos de manera automática, por lo que un pago fuera de término puede afectar la calificación durante varios meses, incluso una vez regularizada la situación.

Para acceder a datos crediticios de manera segura y conforme a la legislación vigente, es fundamental recurrir a los canales oficiales:

- Banco Central de la República Argentina: a través del sitio BCRA y Vos, los usuarios encuentran material informativo y pueden ingresar directamente a la Central de Deudores.

- Argentina.gob.ar – Datos Personales: detalla la normativa de la Ley 25.326 y facilita procedimientos para corregir datos incorrectos o desactualizados.

- Defensa del Consumidor: ofrece orientación y gestiones para eliminar deudas ya saldadas que aún aparecen en los antecedentes crediticios.

El incremento de la mora en el sistema financiero argentino, documentado por fuentes oficiales, destaca la importancia de conocer y proteger el historial crediticio propio y el de empresas. El sistema de calificación de entidades como el BCRA y los burós privados resulta esencial para anticipar posibles trabas o condiciones menos favorables al solicitar financiamiento o negociar acuerdos.

Tener un historial crediticio desfavorable puede dificultar el acceso a productos financieros, aumentar los costos de financiamiento y generar obstáculos en transacciones habituales como compras en cuotas, adquisición de vehículos o alquiler de inmuebles. Los atrasos o deudas clasificadas como incobrables reducen las opciones de negociación y suelen dar lugar a condiciones más exigentes.

Una gestión activa del historial crediticio requiere estar informado sobre los compromisos asumidos, realizar consultas periódicas en los registros habilitados y aprovechar las herramientas de control disponibles. Los bancos suelen ofrecer aplicaciones y plataformas web para verificar productos, límites y fechas de vencimiento, lo que contribuye a organizar los pagos y evitar inconvenientes.

BCRA,Central de Deudores,situación crediticia,crédito,finanzas,deuda,Argentina,CUIT,CUIL,CDI

El Presidente sostuvo que, sin apertura comercial, Argentina tendría una oferta de bienes muy limitada. También anticipó detalles de la reforma de del BCRA

10/07/2026 – 19:09hs

El presidente Javier Milei volvió a defender la apertura comercial y generó una fuerte repercusión con una frase que rápidamente se viralizó en las redes sociales. Durante una entrevista radial, el mandatario aseguró que, sin importaciones, la Argentina tendría una oferta de productos muy reducida y apeló a un ejemplo llamativo para explicar su postura.

La declaración surgió mientras analizaba al próximo rival de la Selección Argentina en el Mundial 2026 y mencionaba el funcionamiento de los supermercados en Suiza. «Vas a un supermercado en Suiza y es todo importado», afirmó, para luego cuestionar a quienes critican la política de apertura económica impulsada por su Gobierno.

Importaciones: la curiosa frase de Javier Milei para defender la apertura comercial

En ese contexto, Milei lanzó una frase que no pasó desapercibida: «En Argentina comeríamos dulce de leche y tendríamos unos problemas de sobrepeso tremendos. Andaríamos con biromes y en colectivo, no tenemos muchas más cosas», sostuvo, al argumentar que el comercio internacional permite acceder a una mayor variedad de bienes y tecnologías.

El Presidente también cargó contra quienes defienden políticas de mayor protección para la industria local. «Es un nivel de precariedad intelectual grosero. Eso pasa con los nacionalistas fanáticos», expresó durante la entrevista con Now 97.9.

Javier Milei anticipó cambios en la Carta Orgánica del Banco Central

Además de defender la apertura comercial, Milei se refirió a la reforma de la Carta Orgánica del Banco Central que el Gobierno prepara para enviar al Congreso.

Según explicó, la iniciativa establecerá un único objetivo para la autoridad monetaria: preservar el valor de la moneda. «El mandato es preservar el valor de la moneda. Un único mandato: preservar el valor de la moneda», adelantó.

En esa línea, sostuvo que quienes se opongan a la reforma buscarán mantener un esquema que permita financiar el gasto público mediante emisión monetaria. «Todo aquel que se oponga será porque quiere defender presupuestos desequilibrados», afirmó el mandatario.

Las declaraciones del Presidente se producen en un contexto en el que el Gobierno continúa profundizando su agenda de desregulación económica y apertura comercial, mientras avanza con una serie de reformas estructurales que considera clave para consolidar su programa económico.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,importaciones,javier milei,banco central

ECONOMIA

Cómo obtener reintegros de hasta 100% para viajar en transporte público: bancos, billeteras y promociones

El acceso a beneficios y reintegros para quienes utilizan el transporte público se amplió en julio de 2026 en el Área Metropolitana de Buenos Aires (AMBA) y en otras regiones del país. Bancos, billeteras virtuales y plataformas de pago ofrecen descuentos y devoluciones sobre el precio de los boletos de colectivos, subtes, peajes y servicios de larga distancia, con propuestas que alcanzan hasta el 100% de reintegro. Cada promoción incluye topes y requisitos que los usuarios deben consultar antes de acceder a los descuentos.

El abanico de opciones contempla pagos realizados con tecnología NFC, códigos QR y billeteras digitales, permitiendo que los usuarios puedan elegir la modalidad que mejor se adapte a sus necesidades diarias. Estas alternativas buscan incentivar el uso de medios electrónicos, reducir el uso de efectivo y facilitar el acceso a promociones específicas para quienes viajan de manera frecuente.

Uno de los beneficios más destacados lo ofrece Cuenta DNI del Banco Provincia, que otorga un reintegro del 40% para adolescentes de 13 a 17 años en subte, Premetro y colectivos adheridos del AMBA al abonar con NFC desde el celular, utilizando la tarjeta de débito asociada y en dispositivos con sistema Android. Esta propuesta se encuentra disponible todos los días y apunta buscan un ahorro total en sus traslados urbanos, siempre que cumplan con los requisitos de la promoción. El tope de ahorro es de $15.000 por mes por persona

Por su parte, Mercado Pago brinda un 70% de reintegro en el pago de colectivos y subtes al utilizar el código QR como medio de pago. El tope de devolución es de $10.000 y la acreditación del reintegro se realiza en un plazo de 72 horas hábiles. La vigencia de esta oferta se extiende hasta el 31 de julio de 2026, permitiendo que los usuarios planifiquen sus viajes mensuales con un margen de ahorro importante.

Otra alternativa relevante surge de la alianza entre Santander y MODO, que permite acceder hasta a un 100% de reintegro en colectivos y subtes mediante QR Transporte y dinero en cuenta Santander. El tope mensual para esta promoción es de $8.000 y su vigencia se extiende hasta el 31 de agosto de 2026, lo que brinda la posibilidad de aprovechar el beneficio durante dos meses consecutivos.

La plataforma Modo, de manera independiente, suma un 50% extra de reintegro en transporte público para quienes abonan con QR Transporte. El tope mensual es de $5.000 por usuario y el beneficio se encuentra vigente hasta el 31 de julio, permitiendo acumulación con otras promociones según las condiciones de cada entidad.

En el caso de Naranja X, existen dos opciones para los usuarios. Quienes viajan en colectivos, subte y peajes pueden acceder a un 50% de reintegro pagando con Visa Naranja X + NFC, dentro de un período que va del 1 al 31 de julio. Además, para los usuarios del subte, se suma la posibilidad de conseguir el mismo porcentaje de devolución pagando con QR desde la aplicación y utilizando dinero en cuenta, también disponible hasta el 31 de julio.

Banco Macro y Modo ofrecen un 20% de reintegro al pagar el transporte con QR, con la condición de mantener un saldo mínimo de $1.200 en la cuenta. Esta promoción, difundida por Agencia Noticias Argentinas, se publicó durante junio de 2026 y busca ampliar la base de usuarios de las billeteras digitales asociadas al banco.

En el caso de los viajes de larga distancia, Banco Provincia otorga la posibilidad de financiar la compra de pasajes de ómnibus en 4 y 6 cuotas sin interés si el pago se realiza con tarjetas Visa o Mastercard. Esta promoción se extiende hasta el 31 de agosto, lo que permite una mayor planificación de los viajes interurbanos, especialmente en temporada alta.

La plataforma Plataforma 10 (P10) y MODO también establecen un 10% de descuento en compras online al abonarse con QR desde la aplicación del banco o MODO, vigente entre el 9 de junio y el 1 de julio. Esta opción apunta al público que utiliza la web para adquirir boletos, permitiendo sumar ahorros adicionales en la compra digital.

Las tarifas informadas para el AMBA durante julio de 2026 son: $820,99 para colectivos de CABA, $728,28 para líneas nacionales, $1.063,98 para líneas provinciales y $1.621 para el subte. Estos valores sirven como referencia para calcular el ahorro total que pueden obtener los usuarios al aplicar los distintos porcentajes de reintegro y descuento.

Cada beneficio posee condiciones específicas, como topes por usuario, plazos de vigencia y modalidades de pago requeridas. Las entidades financieras y plataformas digitales recomiendan revisar cuidadosamente los detalles antes de utilizar cualquier promoción, ya que las condiciones pueden modificarse según el tipo de cuenta, la tarjeta asociada o el sistema de pago empleado.

El uso de estos beneficios varía según la región y el sistema de transporte. En el AMBA, la cobertura de servicios y la interoperabilidad de las billeteras digitales permiten que un amplio sector de la población pueda acceder a los reintegros y descuentos, mientras que en otras zonas del país la disponibilidad depende de los convenios vigentes entre las empresas de transporte y las entidades financieras.

La implementación de reintegros y descuentos busca fomentar la digitalización de los pagos y facilitar el acceso a los servicios de transporte público. Los usuarios que deseen aprovechar estos beneficios deben mantenerse informados sobre las actualizaciones de las promociones y verificar regularmente los canales oficiales de cada banco, billetera o plataforma digital.

Complicado en las encuestas, Donald Trump toma una polémica medida con vistas a las legislativas de noviembre

Inglaterra vs Noruega: En vivo Online En directo por el Mundial 2026

Mora en récord: cómo revisar tu historial de deudas y por qué es clave para evitar el atraso en los pagos

Los cuatro signos del horóscopo chino que en julio deberán limpiar, soltar y avanzar, según Ludovica Squirru

Denuncian otro caso de adoctrinamiento de una funcionaria en una secundaria de PBA: el video del discurso

Neymar reapareció en un parque temático manejando un scooter tras la eliminación de Brasil

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

Inédito: la billetera de una petrolera rinde más que usar Mercado Pago o invertir en plazo fijo

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoEl Gobierno asegura que un buque de guerra británico navegó por aguas argentinas sin permiso y evalúa presentar un reclamo diplomático

- POLITICA3 días ago

Mauricio Macri se reunió con Angela Merkel en Davos

- POLITICA3 días ago

Cómo es el ranking patrimonial de los funcionarios de Vidal