ECONOMIA

El dólar subió 30 pesos en la semana y alcanzó su precio más alto en cinco meses

Una demanda más firme tanto de empresas como de minoristas -que en el período de cobro del medio aguinaldo activan compras en los bancos- contribuyó a ratificar la tendencia alcista para el dólar en junio.

Esta suba, que se sucedió en la última semana en cada una de las cuatro ruedas operativas, fue convalidada por el Banco Central, que también es un actor de peso en la demanda con sus compras en la plaza spot.

En particular este viernes -con el feriado en los EEUU- la presión cambiaria se acentuó con una reducción de la oferta en unos USD 160 millones respecto del jueves. Con USD 408,1 millones operados en el segmento de contado, el dólar finalizó con una suba de diez pesos o 0,7%, a 1.461 pesos.

“En la semana que acaba de finalizar el tipo de cambio mayorista subió 33 pesos (+2,3%), muy por encima de la baja de 12,50 pesos registrada en la semana anterior”, comentó Gustavo Quintana, agente de PR Corredores de Cambio.

En lo va de junio, el tipo de cambio oficial acumula un incremento de 53 pesos o un 3,8% que es de prever superará holgadamente a la inflación de este mes en curso, dinámica que no se daba desde octubre del año pasado.

A la vez, el dólar mayorista anotó su precio más alto desde el 12 de enero ($1.467,50), cinco meses atrás, y este viernes volvió a quedar positivo respecto del cierre de 2025 ($1.455). Claro está que con una inflación cercana al 16% en lo que va del año, el recorrido del billete verde aún representa una pérdida real de valor en la misma proporción.

El Banco Central informó un techo para su régimen de bandas cambiaria en los $1.790, cifra que deja al dólar mayorista a 330 pesos o 22,6% de ese límite de flotación, un margen todavía muy amplio para profundizar las compras de contado de la entidad sin comprometer el esquema oficial.

El dólar al público finalizó negociado a $1.480 para la venta en el Banco Nación. en su cuarta suba consecutiva. En la última semana el billete sumó 30 pesos o 2,1%, a la vez que en el transcurso de junio el dólar minorista anota un ascenso de 50 pesos o 3,5 por ciento.

El BCRA informó que en las entidades financieras el dólar al público promedió $1.481,94 para la venta y $1.432,05 para la compra.

El precio del dólar en el mercado paralelo recortó cinco pesos o 0,3%, a $1.480 para la venta, después de haber alcanzado el jueves su nivel más alto desde el 28 de enero, en los 1.485 pesos. En el transcurso de junio el blue gana 50 pesos o 3,5 por ciento.

En cuanto a los negocios de dólar futuro, todos los contratos estuvieron negociados con alas en un rango de 0,4% a 0,9%, según datos de A3 Mercados. las posturas para el cierre de junio -las más operadas- quedaron a $1.469,50 (+8,50 pesos o 0,5%), con un margen de $333,53 o 22,7% respecto del techo de las bandas cambiarias previsto para fin de mes en los 1.803,03 pesos.

Asimismo, los contratos con vencimiento a fin de julio quedaron a $1.494,50 (7,50 pesos o 0,5%), a $346,39 o 23,2% del techo de las bandas, previsto en $1.840,89 en base al incremento de 2,1% por el IPC de mayo.

Esta brecha de más de 20% entre las proyecciones de suba del dólar que convalidan los agentes de la plaza financiera, a partir de estas operaciones de cobertura con futuros, y las proyecciones de máxima del régimen del BCRA dan la pauta de las todavía débiles expectativas de devaluación en el corto plazo, más allá del reciente salto de la divisa.

Corporate Events,Europe

ECONOMIA

El dueño de Telefe quiere quedarse con Sancor tras la quiebra y busca frenar la venta por partes

La venta de SanCor suma un nuevo actor que amenaza con abrir otro frente judicial. Un grupo empresario cercano al rosarino Gustavo Scaglione cuestionó el esquema de licitación aprobado para la cooperativa quebrada. La Justicia había valuado los activos en u$s52,1 millones.

El nombre de Scaglione ganó notoriedad nacional el año pasado cuando su holding tomó el control de Telefe, al adquirir el paquete accionario del canal la multinacional Paramount por una suma cercana a los u$s95 millones.

El planteo busca suspender el proceso ya que -señala- el modelo actual favorece la fragmentación de la compañía y destruye valor económico.

El fideicomiso Fidulac formalizó la impugnación. Es acreedor de la quiebra y está presidido por el propio Scaglione. Presentó un recurso de revocatoria con apelación subsidiaria para dejar sin efecto la resolución del juez Marcelo Gelcich.

Esa resolución había aprobado el pliego de bases y condiciones para la venta de los activos. Fidulac también solicitó la suspensión inmediata de la licitación.

La presentación sostiene que las decisiones adoptadas respecto de la venta de los bienes «inciden de manera inmediata y directa sobre las posibilidades de satisfacción de los créditos» y sobre la preservación del valor económico del activo.

El recurso advierte que la continuidad del proceso podría generar consecuencias de muy difícil o imposible reversión. La tensión está planteada: venta fragmentada versus compra integral.

Por qué Scaglione apuesta a una solución integral para SanCor

Fuentes cercanas al grupo empresario explicaron que la apuesta es por una solución integral para la cooperativa. No buscan activos aislados sino preservar la estructura productiva completa.

«Hoy el principal atractivo económico de SanCor es su marca», reconocieron. Pero agregaron que el desafío va más allá. Se trata de mantener una estructura que permita sostener el negocio en el tiempo.

La intención es mantener integrada la operación. No limitarse a la adquisición de marcas o plantas por separado. El argumento: una empresa completa vale más que la suma de sus partes.

Desde ese espacio también expresaron reparos sobre los tiempos del proceso. Según señalaron, el cronograma licitatorio avanzó con una velocidad inusual.

Entienden que no se agotaron instancias previstas para la intervención de los acreedores. «Todavía existen cuestiones procesales pendientes que deberían resolverse antes de avanzar con la adjudicación», sostuvieron.

Cuánto valen las marcas de SanCor y por qué generan polémica

La resolución firmada por Gelcich estableció una base total de u$s52,1 millones para quienes ofertan por el conjunto de los activos. Pero el desglose de esa cifra llamó la atención en el mercado.

Las marcas y bienes intangibles fueron valuados en u$s24,7 millones. Es decir, prácticamente la mitad del valor total de la compañía. El resto corresponde a las seis plantas industriales distribuidas entre Santa Fe y Córdoba.

En el sector reconocen que el principal atractivo económico de SanCor sigue siendo su marca. Es una de las más tradicionales y reconocidas de la industria alimenticia argentina.

Pero para Fidulac, el valor de la compañía aumenta si se preserva la unidad productiva. «La empresa como unidad productiva presentará un mayor valor que las unidades que la integran consideradas en forma separada», sostiene el recurso judicial.

Según fuentes consultadas, una planta industrial asociada a una marca consolidada genera mayores incentivos para invertir. También para ampliar producción y sostener puestos de trabajo.

«Si la compañía se fragmenta, se reducen las posibilidades de preservar la actividad y el empleo», afirmaron. El argumento apunta a que un comprador de la marca sin las plantas podría operar solo como licenciatario.

Qué irregularidades denuncia Fidulac en el proceso de venta

Además de cuestionar el esquema de venta, Fidulac denunció presuntas irregularidades en el procedimiento. El escrito sostiene que la resolución fue dictada «sin sustanciación previa ni posibilidad de contradicción» por parte de los interesados.

Cuestiona que el proceso se haya desarrollado sin la intervención efectiva de los acreedores. También denuncia la ausencia del Comité de Acreedores.

Ese órgano está previsto por la Ley de Concursos y Quiebras para supervisar este tipo de actos. Según el recurso, la aprobación del pliego se produjo «prescindiendo de los mecanismos de control» que la propia ley establece.

Otro cuestionamiento apunta al funcionamiento de la sindicatura plural designada para la quiebra. Según Fidulac, uno de los síndicos habría quedado excluido de la elaboración del pliego.

También de las actuaciones vinculadas con la enajenación de los activos. Eso habría neutralizado uno de los principales mecanismos de control previstos para un proceso de esta complejidad.

El recurso advierte que los antecedentes técnicos y tasaciones no fueron sometidos al control de los acreedores. Tampoco incorporados al expediente de manera que permitieran ejercer adecuadamente el derecho de defensa.

Fidulac también cuestiona la reducción del 20% aplicada sobre la valuación de la planta de Sunchales. Esa rebaja se aplicó luego del incendio registrado en junio.

Según la presentación, no existiría en el expediente un nuevo informe técnico que justifique específicamente esa reducción. Ni constancias suficientes sobre el alcance de los daños sufridos por el establecimiento.

Qué está en juego: el futuro de una cooperativa emblemática

La presentación judicial deja planteada una discusión de fondo sobre el futuro de SanCor. Si la histórica cooperativa será liquidada mediante la venta fragmentada de sus activos o si todavía existe margen para preservarla integrada.

Mientras la Justicia avanza con el cronograma de venta, distintos jugadores del sector analizan participar de la compulsa. El grupo empresario cercano a Scaglione busca posicionarse como alternativa.

Su apuesta: mantener articuladas las marcas, las plantas y la operación industrial. No solo adquirir activos aislados sino reconstituir la empresa como unidad de negocio.

La definición de esa puja podría marcar no sólo el futuro de SanCor sino también el alcance de la recuperación del empleo y la actividad en una de las empresas más emblemáticas de la industria láctea argentina.

Por ahora, la pelota está en manos del juez Gelcich. Deberá resolver si acepta suspender la licitación o si el proceso sigue adelante tal como estaba previsto.

Gustavo Scaglione, el empresario que compró Telefe y va por SanCor

Gustavo Scaglione encabeza el grupo que compró Telefe en 2025

En la última década, el nombre de Gustavo Scaglione se volvió habitual en el mapa de medios argentinos. Empresario nacido en Rosario, supo consolidar un conglomerado de empresas periodísticas y audiovisuales que, con el tiempo, lo posicionó como uno de los actores más influyentes fuera de Buenos Aires. En septiembre de 2025, su nombre volvió a surgir, ya que un grupo local que lidera el empresario rosarino concretó la compra de Telefe.

Su desembarco en el sector se dio con la compra del grupo Televisión Litoral, que concentra varias de las señales más consumidas en la región: Canal 3, la tradicional Radio 2, la emisora FM Vida y el portal Rosario3, uno de los sitios digitales con mayor audiencia en el interior del país. Ese primer movimiento le permitió construir una base sólida y diversificada de medios locales, con presencia en televisión abierta, radio y digital.

Con esa estructura consolidada, Scaglione avanzó hacia el terreno editorial. Adquirió una participación mayoritaria en el Multimedios La Capital, histórico referente del periodismo en Rosario. La operación incluyó no solo el diario La Capital —el más antiguo en circulación en la Argentina—, sino también cabeceras regionales como Uno de Santa Fe y Uno de Paraná.

Junto con la prensa escrita, sumó además nuevas emisoras radiales, entre ellas LT8 y FM Del Siglo, ampliando así su influencia en la agenda mediática santafesina.

La estrategia de Scaglione no se limitó a Rosario. Con el tiempo fue adquiriendo repetidoras y señales en distintas provincias, lo que le permitió extender su presencia más allá de Santa Fe.

Canales en Salta, Tucumán y Bahía Blanca se sumaron a su estructura, consolidando un esquema federal que lo proyectó como un jugador con alcance nacional.

Por la diversidad de soportes y la extensión geográfica de sus medios, en distintos ámbitos se lo empezó a apodar «el pulpo», en alusión a su capacidad de tejer una red de señales de televisión, radios, diarios y plataformas digitales en múltiples puntos del país.

Lo que comenzó como una apuesta local se convirtió en un conglomerado con fuerte peso regional, que hoy lo coloca entre los empresarios más influyentes del sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sancor,empresa

ECONOMIA

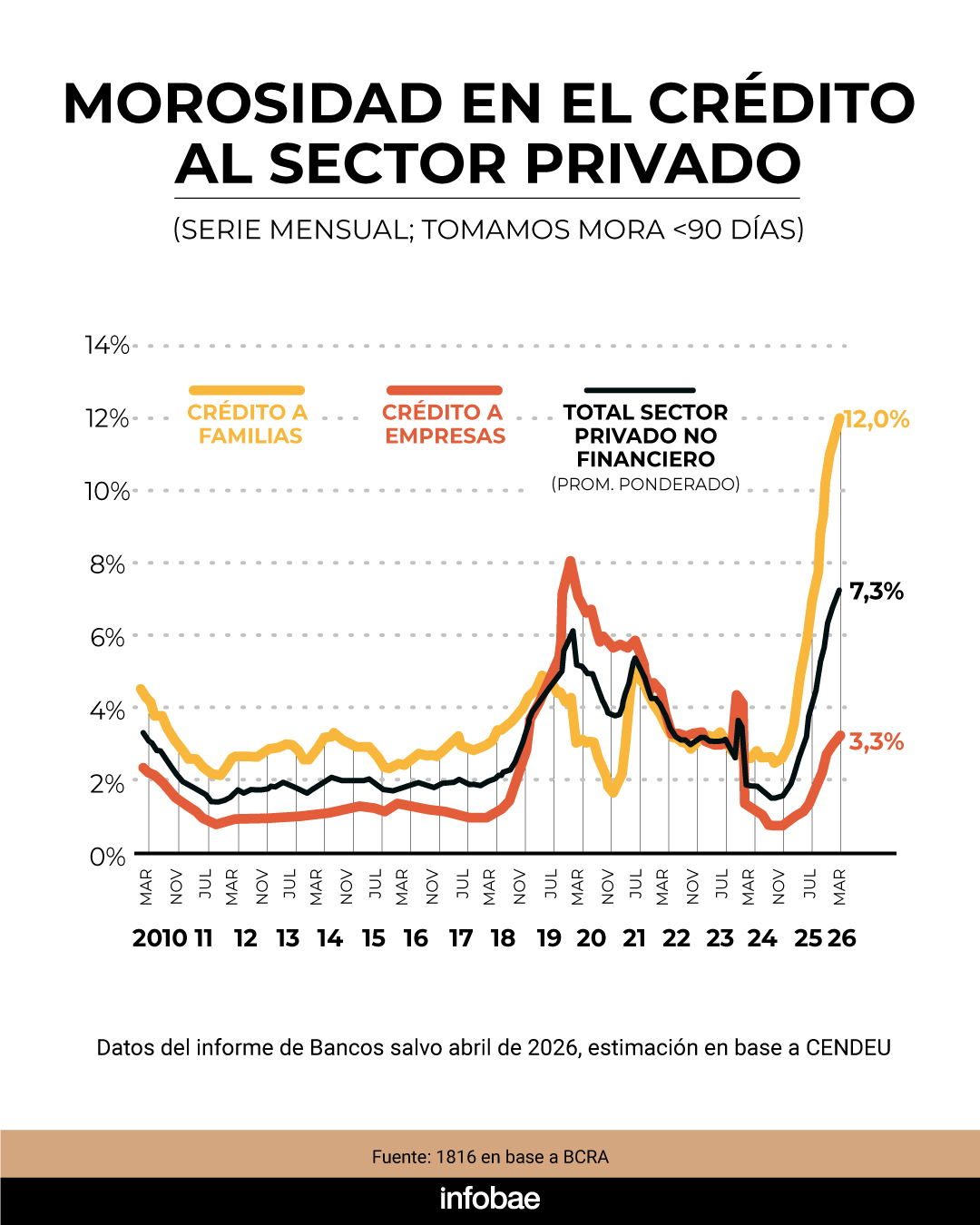

Se agravan los problemas de deudas de las familias: la mora bancaria volvió a crecer y marcó un récord en más de 20 años

La mora de los préstamos bancarios a las familias alcanzó al 12,1% de los créditos en abril y anotó un nuevo máximo en más de 20 años. Además, se triplicó en el último año y creció medio punto en comparación con marzo. Según estimaciones privadas, la cifra de personas con algún crédito en situación irregular ya supera los 5,3 millones.

De acuerdo con el último Informe sobre Bancos elaborado por el Banco Central de la República Argentina (BCRA), el porcentaje de financiamiento al sector privado en situación de atraso llegó al 7,3% en el cuarto mes del año. Esto representa un incremento de 0,3 puntos porcentuales frente a marzo y de 5,1 puntos en comparación con abril de 2025.

El aumento de la morosidad se observó en todos los tipos de entidades financieras, siendo más pronunciado en los préstamos otorgados a familias, donde el índice subió 0,5 puntos en solo un mes y 8,3 unidades porcentuales respecto al índice del cuarto mes del año pasado. En cuanto a la irregularidad de la cartera en las empresas, se incrementó 0,2 p.p. en el mes, hasta totalizar 3,3% en abril (+2,4 p.p. i.a.).

“En los últimos meses viene registrándose una desaceleración en el ritmo de aumento del ratio de irregularidad del crédito los hogares. Este desempeño recoge principalmente el efecto de la evolución de la cartera en situación irregular (numerador), cuyo crecimiento real viene atemperándose gradualmente”, subrayó el informe del BCRA.

En tanto, el segmento de crédito dirigido a hogares muestra dieciocho incrementos mensuales consecutivos en la tasa de morosidad, alcanzando niveles que no se registraban desde 2004. En octubre de 2024, la morosidad era de solo 2,5%, valor que se multiplicó casi por cinco en los últimos dieciocho meses, pese a que el Producto Bruto Interno (PBI) mantuvo su crecimiento en ese lapso.

En cuanto a la evolución de la mora en cada línea, los préstamos personales tocaron el 14,9%, lo que refleja una suba de 0,5 puntos porcentuales frente al mes anterior. En los créditos hipotecarios, el índice de irregularidad se ubicó en 1,5%, tras subir 0,1 punto porcentual. Las líneas prendarias registraron un nivel de mora del 7,3%, con una suba de 0,3 puntos. En tarjetas de crédito, la morosidad llegó al 12,5%, mostrando una variación mensual de 0,7 puntos porcentuales respecto a marzo.

“Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, se aceleró el aumento. Si bien todavía es posible que veamos un pico en algún momento del segundo trimestre de 2026, ahora hay motivos para tener dudas sobre el tema”, señaló un informe de la consultora 1816.

En abril, la proporción de familias con deudas impagas en entidades no financieras también subió, alcanzando el 31,5%, frente al 30,7% registrado en marzo y se acopla al fenómeno que se advierte en los bancos.

“Uno de los problemas que tiene el fenómeno de la elevada morosidad es que muchos individuos dejarán de ser ‘sujetos de crédito’ durante un tiempo, limitando la expansión de los préstamos a familias en el futuro inmediato. Según nuestro procesamiento de los datos, hay 5,3 millones de personas con al menos un crédito irregular (es decir, impago hace al menos 90 días), sea con entidades financieras o no financieras, sobre un universo de 20 millones de personas con préstamos”, precisó el reporte.

En síntesis, el 26,7% de las personas con algún tipo de financiamiento presenta al menos un préstamo en situación irregular. “Eso significa que, al menos hasta las elecciones del próximo año (si hay PASO serán en apenas 14 meses), difícilmente el crédito a las familias pueda convertirse en un motor muy relevante de la actividad económica, como lo fue en el segundo semestre 2024 y el primer semestre 2025″, explicó el análisis de 1816.

A propósito de esta problemática, a fines de mayo, desde el sector bancario sostuvieron que el nivel de mora dejó de subir y consideran posible una reactivación del crédito en el corto plazo.

“No diría que está en pleno descenso pero sí que se amesetó, que ya no crece. La situación es delicada y requiere mucha cercanía con el cliente, para refinanciar o reestructurar la deuda, apoyados en la estabilidad de la tasa”, señaló Gustavo “Paco” Manríquez, CEO de Banco Supervielle, en el marco del evento AI in Finance – AIFI 2026.

Por otro lado, un relevamiento de la Cámara Argentina Fintech junto al ITBA concluyó: “Si bien la mora de la cartera fintech aumentó en sintonía con el total del sistema, indicadores de alta frecuencia muestran una desaceleración desde noviembre”.

endeudamiento,facturas,estrés,finanzas personales,pagos,economía doméstica

El entendimiento sindical asegura una actualización en las escalas de remuneración y contribuye con un bono especial para empleados del sector

19/06/2026 – 17:33hs

La UOCRA cerró en mayo un acuerdo con las cámaras empresarias que define aumentos escalonados para junio, julio y agosto de 2026. Los porcentajes pactados son 2,1% para junio, 2% para julio y 1,9% para agosto, aplicables sobre los salarios básicos vigentes de cada mes anterior.

El convenio fue firmado el 19 de mayo entre la Unión Obrera de la Construcción de la República Argentina (UOCRA), la Cámara Argentina de la Construcción (Camarco) y la Federación Argentina de Entidades de la Construcción (FAEC).

El acuerdo abarca todas las categorías del Convenio Colectivo de Trabajo N° 76/75 y tiene vigencia hasta el 31 de agosto del corriente año, con una revisión programada para el 20 de julio donde se definirán los ajustes desde septiembre.

Además de los porcentajes de aumento, el acuerdo incluye el pago de sumas no remunerativas mensuales liquidadas quincenalmente y un bono extraordinario no remunerativo durante junio. Este beneficio adicional refuerza el ingreso de los trabajadores en un contexto de ajuste gradual de salarios.

Los sueldos bajos de los albañiles en junio 2026

Para las provincias de Ciudad de Buenos Aires, Buenos Aires, Córdoba, Santa Fe, Mendoza, Salta, Tucumán, Chaco, Corrientes, Jujuy y Misiones, los valores por hora quedaron así:

- Oficial especializado: $6.666

- Oficial: $5.703

- Medio oficial: $5.270

- Ayudante: $4.851

- Sereno (mensual): $881.193

Las sumas no remunerativas mensuales para esta zona fueron establecidas en los siguientes montos:

- Oficial especializado: $63.300

- Oficial: $58.300

- Medio oficial: $53.400

- Ayudante: $50.300

- Sereno: $50.300

Estas sumas extraordinarias no remunerativas correspondientes a junio y julio se pagarán en dos mitades: 50% con la primera quincena y 50% restante con la segunda quincena de cada mes.

Valores para La Pampa, Neuquén, Río Negro y Chubut

La Zona B registra valores superiores a la Zona A. Los salarios básicos por hora vigentes desde junio son:

- Oficial especializado: $7.400

- Oficial: $6.333

- Medio oficial: $5.842

- Ayudante: $5.409

- Sereno (mensual): $981.688

En cuanto a las sumas no remunerativas mensuales de esta zona:

- Oficial especializado: $70.300

- Oficial: $64.700

- Medio oficial: $59.300

- Ayudante: $55.900

- Sereno: $55.900

Escalas salariales en Santa Cruz y Tierra del Fuego

Santa Cruz (Zona C) presenta salarios básicos por hora significativamente más altos que el resto del país:

- Oficial especializado: $10.234

- Oficial: $9.595

- Medio oficial: $9.259

- Ayudante: $8.990

- Sereno (mensual): $1.473.164

Las sumas no remunerativas para mayo de 2026 en esta zona fueron fijadas en:

- Oficial especializado: $97.200

- Oficial: $89.500

- Medio oficial: $82.000

- Ayudante: $77.200

- Sereno: $77.200

Tierra del Fuego (Zona C Austral) registra los valores más elevados del país. Los salarios básicos por hora alcanzan:

- Oficial especializado: $13.333

- Oficial: $11.405

- Medio oficial: $10.540

- Ayudante: $9.701

- Sereno (mensual): $1.762.386

Las sumas no remunerativas mensuales para esta provincia quedaron establecidas en:

- Oficial especializado: $126.600

- Oficial: $116.600

- Medio oficial: $106.800

- Ayudante: $100.600

- Sereno: $100.600

UOCRA: próxima revisión salarial en julio 2026

El acta paritaria firmada el 19 de mayo establece que el 20 de julio habrá una comisión especial de seguimiento. En esa instancia se evaluarán las variables económicas del sector de la construcción y su impacto socioeconómico.

El objetivo de esa reunión es analizar el contexto del sector y definir los ajustes salariales que regirán a partir del mes de septiembre de 2026, cuando venza la vigencia del acuerdo actual.

Los aumentos acordados buscan sostener el poder adquisitivo de los trabajadores de la construcción en un escenario de inflación controlada. Las diferencias zonales reflejan los costos de vida diferenciales en cada región del país, con la Patagonia encabezando las escalas más altas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,construccion

Villarruel desafía a Milei: en su entorno ratifican que viaja a Rosario aunque no tiene garantizado un lugar en el palco

Ecuador, del «si perdemos, estamos afuera» al sueño de pasar de ronda

La Iglesia argentina espera la oficialización de la visita de León XIV: “Imagino un encuentro largo con el pueblo argentino”

La bomba que confirmaron sobre Mauro Icardi y afecta los planes de la China Suárez y el futuro de sus hijos: “Se queda”

El dueño de Telefe quiere quedarse con Sancor tras la quiebra y busca frenar la venta por partes

La madre de Victoria Villarruel insinuó que los Milei tienen celos de su hija: “Ella tiene mucho arrastre”

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

El Gobierno modificará por decreto el sistema de selección de jueces de la Corte Suprema de Justicia

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA3 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- DEPORTE3 días ago

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió