ECONOMIA

Crecen los pedidos para que el Gobierno habilite un fondo clave de Anses para dinamizar el mercado de créditos hipotecarios

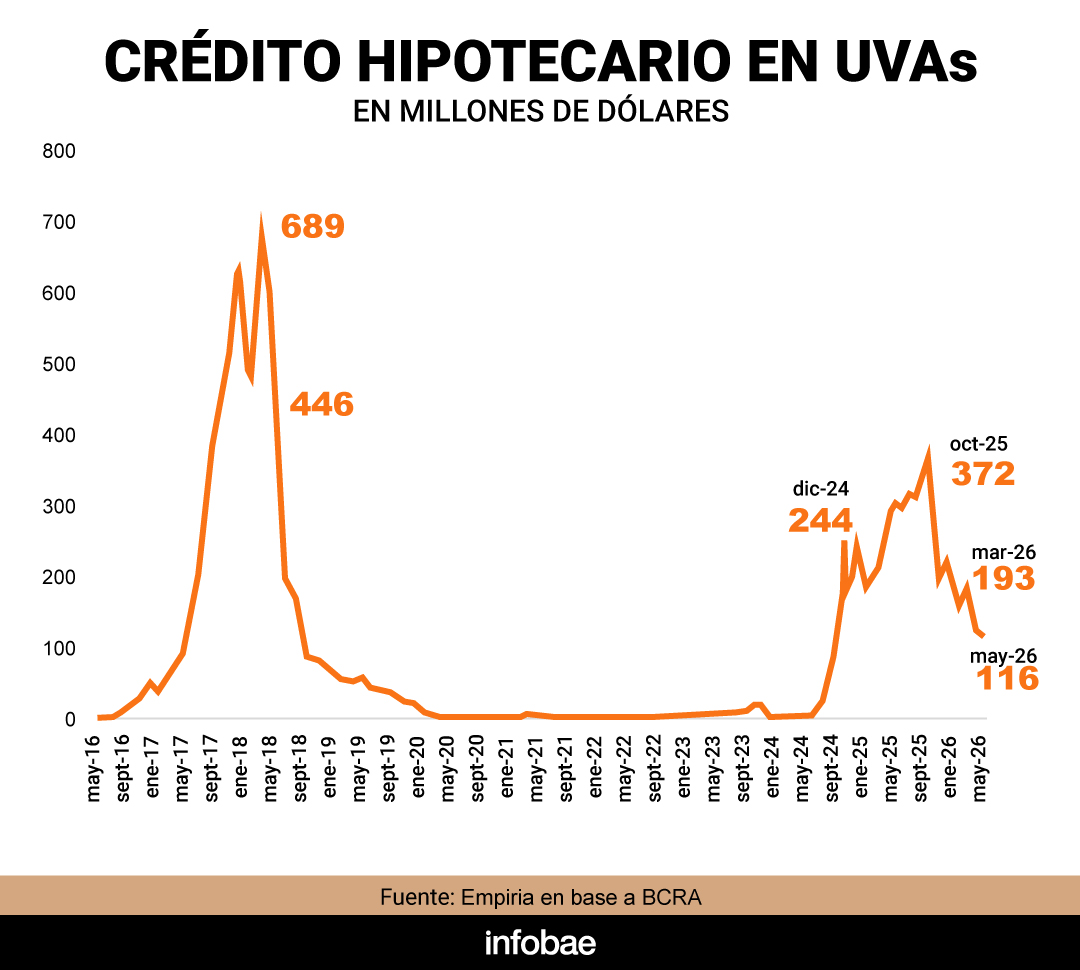

Después de un corto período de fuerte crecimiento, entre fines de 2024 y mediados del 2025, los créditos hipotecarios volvieron a caer a una mínima expresión. Ante las dificultades de los bancos para prestar a largo plazo, la propuesta de que empieza a crecer es que sea el Fondo de Garantía de Sustentabilidad (FGS), que depende de la Administración Nacional de la Seguridad Social (Anses), quien aporte recursos para dinamizar el mercado.

Uno de los que lanzó esta propuesta fue el presidente de la Cámara Argentina de la Construcción (Camarco), Gustavo Weiss: “El FGS estuvo comprando acciones en el mercado, aumentando su tenencia respecto a lo que había heredado de anteriores gobiernos. Pero no tiene mucho sentido siendo un gobierno liberal que justamente no quiere intervenir en empresas. Nuestra propuesta es que esos fondos sean aplicados a la compra de hipotecas que generen los bancos”.

En el mismo sentido opinó el ex presidente del Banco Central, Martín Redrado, en su participación en el congreso organizado por FIBA (Financial and International Business Association): “El FGS tiene USD 20.000 millones invertidos en acciones. Sería razonable que gradualmente se desprenda de esta posición para ayudar a los bancos a descargar los créditos hipotecarios que generen”.

El ex presidente del BCRA alertó sobre la falta de inversores institucionales en Argentina, que son los que permitirán desarrollar un mercado de crédito de largo plazo. “Los bancos tienen fondeo a 30 días. No pueden generar préstamos a 20 ó 30 años si no tienen dónde colocarlos, algo que sucede en cualquier mercado del mundo”, destacó.

El último informe de compraventa de inmuebles que presentó el Colegio de Escribanos de la ciudad de Buenos Aires mostró que solo 10% de las operaciones se realizaron con crédito hipotecario. El año pasado llegó a rozar el 25%, lo que muestra el retroceso de esta opción de financiamiento para la mayoría de las familias.

El Banco Nación es el que se muestra más activo en el mercado y representa más del 70% del total de préstamos hipotecarios que se otorgan. Banco Ciudad y algunas entidades provinciales también mantienen sus líneas pero el nivel de otorgamiento es acotado. Los bancos privados las mantienen, pero son prácticamente testimoniales. Las tasas son muy altas (más de 10% anual sobre inflación) y los requisitos de otorgamiento son inalcanzables para la mayoría de las familias.

El objetivo de involucrar al FGS es que actúe como una entidad secundaria para que los bancos puedan desprenderse de sus créditos a largo plazo. “Si el deudor no paga igual el riesgo sería asumido por el banco, no recae en el FGS”, explica Redrado.

Un dato relevante es que la morosidad entre quienes tomaron un préstamo para la compra de vivienda es bajísimo y no supera el 1,5 por ciento. En el caso de préstamos personales se produjo un fuerte aumento del incumplimiento, que hoy supera el 12% ante la suba de tasas que se produjo el año pasado y la caída del poder de compra.

También hay expectativa que el Fondo de Asistencia Laboral, que entrará en vigor en el último trimestre de este año, también empiece a actuar en la misma dirección. Pero si bien se estima que podrían recibir hasta USD 2.000 millones por año, todavía no está claro si habría margen para comprarle cartera hipotecaria a los bancos. En una primera etapa lo más probable es que se vuelquen por instrumentos financieros clásicos, como bonos, plazos fijos, fideicomisos y acciones.

Otra posibilidad para regenerar el mercado de créditos hipotecarios es que los bancos puedan prestarle a las familias en dólares. “Hay muchos dólares ociosos en el sistema financiero. Yo fui un gran impulsor para evitar descalces de monedas. Pero los tiempos cambian y no estaría mal que puedan prestar para hipotecas, teniendo en cuenta que hay USD 40.000 millones en depósitos”, insistió Redrado.

La misma idea es sostenida por el ex ministro de Economía, Domingo Cavallo: “Tendríamos que funcionar como sucede en países bimonetarios como Perú o Uruguay, que otorgan préstamos en dólares a las familias y a tasas mucho más bajas que en las monedas locales”.

Anses,crédito hipotecario,vivienda,contrato,trámite,Argentina

La Administración Nacional de la Seguridad Social (ANSES) pondrá en marcha en julio de 2026 una nueva actualización del Sistema Único de Asignaciones Familiares (SUAF), que incluirá un incremento del 2,15% tanto en los montos de las prestaciones como en los límites de ingresos que determinan quiénes pueden acceder al beneficio.

La modificación responde al mecanismo de movilidad vigente, que ajusta mensualmente las prestaciones sociales de acuerdo con la inflación medida por el Instituto Nacional de Estadística y Censos (Indec). De esta manera, millones de trabajadores registrados, monotributistas, jubilados y pensionados verán modificados los valores que perciben, mientras que algunas familias dejarán de reunir los requisitos para seguir cobrando las asignaciones familiares.

Cuáles son los nuevos topes de ingresos del SUAF en julio 2026

Uno de los cambios más importantes de julio no será únicamente el aumento de las asignaciones, sino la actualización de los ingresos máximos permitidos para permanecer dentro del sistema.

Desde este mes, los nuevos límites serán los siguientes:

- Ingreso máximo por integrante del grupo familiar: $3.034.844 mensuales

- Ingreso máximo del grupo familiar: $6.069.688 mensuales

- Actualización aplicada: 2,15%

- Vigencia: julio de 2026

Esto implica que, si cualquiera de los integrantes supera el tope individual o si la suma de los ingresos familiares excede el límite establecido, ANSES suspenderá automáticamente el pago de las asignaciones familiares.

Quiénes perderán el SUAF desde julio

El organismo previsional toma como referencia los ingresos brutos, es decir, antes de aplicar descuentos por jubilación, obra social, impuestos u otros conceptos.

Por ese motivo, una familia dejará de percibir las asignaciones familiares cuando se presente alguna de estas situaciones:

- Uno de los integrantes cobre más de $3.034.844 mensuales

- El ingreso total del grupo familiar supere los $6.069.688 por mes

La exclusión se produce de manera automática una vez que los ingresos registrados superan alguno de esos parámetros, independientemente de la cantidad de hijos a cargo.

Por qué aumentan las asignaciones familiares

La actualización se encuentra prevista en la Ley 27.160, que estableció un mecanismo de movilidad para las asignaciones familiares.

Posteriormente, el Decreto 274/2024 modificó la fórmula de cálculo y dispuso que tanto los montos de las prestaciones como los topes de ingresos se ajusten mensualmente según la evolución del Índice de Precios al Consumidor (IPC).

El objetivo del esquema es evitar que la inflación deteriore el poder adquisitivo de las prestaciones, aunque la actualización de los límites también provoca que algunas familias queden fuera del sistema cuando sus salarios superan los nuevos valores establecidos.

La excepción para familias con hijos con discapacidad

La normativa contempla una excepción importante para determinados beneficiarios.

En los casos en que el hijo posea un Certificado Único de Discapacidad (CUD) vigente, no rigen límites de ingresos para acceder a la Asignación por Hijo con Discapacidad ni para percibir la Ayuda Escolar Anual.

Esto significa que las familias podrán seguir cobrando esas prestaciones independientemente del nivel de ingresos del hogar, siempre que cumplan con el resto de los requisitos establecidos por ANSES.

Quiénes pueden cobrar las asignaciones familiares del SUAF

El Sistema Único de Asignaciones Familiares alcanza a distintos sectores de la población que mantienen un vínculo con el empleo formal o el sistema previsional.

Entre los beneficiarios se encuentran:

- Trabajadores en relación de dependencia

- Monotributistas

- Jubilados y pensionados del Sistema Integrado Previsional Argentino (SIPA)

- Titulares de la Prestación por Desempleo

- Veteranos y excombatientes de la Guerra de Malvinas

El monto que percibe cada beneficiario depende del rango de ingresos en el que se encuentre encuadrado.

Cuánto paga ANSES por las asignaciones familiares en julio de 2026

Con la actualización del 2,15%, los principales valores del SUAF quedarán de la siguiente manera:

- Asignación por Hijo (primer rango): $74.033

- Asignación por Hijo con Discapacidad (primer rango): $241.041

- Asignación Prenatal: $74.033

- Asignación por Nacimiento: $86.295

- Asignación por Adopción: $515.930

- Asignación por Matrimonio: $129.209

- Asignación por Cónyuge: $17.964

Los nuevos importes comenzarán a abonarse junto con el calendario de pagos de julio de 2026 y regirán en simultáneo con los nuevos topes de ingresos definidos por ANSES para continuar dentro del Sistema Único de Asignaciones Familiares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,asignaciones familiares,suaf

ECONOMIA

Desregulación inmobiliaria: el Gobierno enviará un proyecto de ley al Congreso y frena otro en la provincia de Buenos Aires

En las próximas semanas, el gobierno de Javier Milei enviará al Congreso de la Nación un proyecto de ley para desregular el sector inmobiliario con el objetivo de que el corretaje sea un servicio de intermediación comercial y no una profesión liberal. Este cambio es impulsado por el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, y genera tensiones con los colegios de martilleros, quienes buscaron apoyo político para impedirlo.

Según pudo saber Infobae a partir de fuentes involucradas en la redacción, la propuesta para desregular el mercado inmobiliario se enviaría al Congreso en las próximas dos semanas. El texto prevé la eliminación de la obligatoriedad de la matrícula en un colegio profesional, la supresión de aranceles mínimos y honorarios obligatorios, y el fin de la exigencia de título universitario que impone la Ley 25.028. Además, plantea desarticular el monopolio de los colegios en su rol sancionador, derogar las sanciones por el ejercicio sin matrícula y eliminar las restricciones geográficas para operar en distintas jurisdicciones.

El argumento central del proyecto, según los actores que participaron en la elaboración, es que el corretaje inmobiliario debe dejar de considerarse una profesión liberal y pasar a ser entendido como un servicio de intermediación comercial.

Estas fuentes señalan que los antiguos sindicatos, cámaras y asociaciones inmobiliarias fueron estableciendo barreras artificiales académicas y territoriales, como la matriculación obligatoria y los honorarios mínimos, que restringieron el acceso a la industria, fijaron precios y limitaron la competencia.

“Todos los puntos se resumen en un concepto: el corretaje inmobiliario no es una profesión liberal, sino un servicio de intermediación comercial”, sostuvo una fuente en off the record.

A principios de mayo, durante el evento “Real estate 2026: expectativas y realidad” que se realizó en el Auditorio Juan Pablo II de la Universidad Católica Argentina (UCA), Sturzenegger defendió el proyecto y afirmó que es una “aberración social” que un colegio profesional fije un precio mínimo para los servicios inmobiliarios.

“El problema no es la existencia de los colegios en sí, sino cuando usan el poder del Estado para fijar condiciones que no responden al mercado”, expresó por aquel entonces. El funcionario remarcó que la iniciativa busca bajar los costos de construcción y garantizar mayor acceso a la vivienda.

Pero desde que el ministro de Desregulación y Transformación adelantó que el Gobierno enviará al Congreso un proyecto de Ley para desregular el sector inmobiliario, se generaron movimiento de propios y ajenos. La semana pasada, diputados de La Libertad Avanza (LLA) de la provincia de Buenos Aires presentaron en la Legislatura un proyecto para desregular el sector inmobiliario a nivel provincial.

Sin embargo, debieron retirarlo porque no estaba alineado con el texto nacional que impulsa Sturzenegger. La decisión de dar marcha atrás respondió a la necesidad de unificar la estrategia oficial y evitar que iniciativas locales avancen de manera descoordinada respecto al proyecto que el Ejecutivo presentará en el Congreso.

La posibilidad de una desregulación federal generó preocupación entre los martilleros. El 4 de junio pasado, autoridades del Colegio y Caja de Previsión Social de Martilleros y Corredores Públicos de la provincia de Buenos Aires mantuvieron una reunión con Sergio Massa para buscar respaldo político frente al avance del proyecto. El encuentro marcó una de las más recientes apariciones públicas del líder del Frente Renovador y reflejó el nivel de inquietud que existe en el sector acerca de la posibilidad de perder el esquema actual de colegiación y los beneficios asociados.

Según una fuente con acceso a la redacción del proyecto, “todas las leyes provinciales del corretaje como profesión liberal surgieron a partir del año 2003, diez días después de la asunción de Néstor Kirchner como presidente. Los colegios inmobiliarios fueron consolidando su posición gracias a esas normas. Ya existían asociaciones y sindicatos, pero el monopolio de las matrículas y la colegiatura obligatoria comenzó en ese momento; por eso algunos los describen como unidades básicas peronistas”.

El texto prevé la eliminación de las sanciones por el ejercicio sin matrícula y el fin de los aranceles mínimos y honorarios fijos. En la argumentación, el proyecto cuestiona que los colegios profesionales hayan logrado utilizar el poder estatal para establecer condiciones que limitan la competencia y afectan la dinámica de mercado. El objetivo, en palabras de Sturzenegger, se centra en habilitar mayor competencia y menores costos para quienes desean acceder a una vivienda.

El anuncio oficial, realizado durante el encuentro en la UCA, coincidió con la expectativa de desarrolladores e inmobiliarios que reclaman cambios en la regulación desde hace varios años. El debate sobre la colegiatura obligatoria y los aranceles mínimos se intensificó tras el intento fallido de avanzar con una desregulación a nivel provincial. El Gobierno priorizó el proyecto nacional y optó por postergar las iniciativas provinciales hasta que el Congreso discuta la propuesta principal.

Uno de los bancos privados más importantes del país anunció una nueva línea de créditos apuntada a financiar gastos que sean devueltos en 30 ó 60 días

24/06/2026 – 15:09hs

En un escenario económico donde los imprevistos domésticos o las oportunidades de consumo inmediato exigen respuestas financieras ágiles, los esquemas de financiamiento tradicional a largo plazo suelen resultar poco atractivos o excesivamente burocráticos. Frente a esta demanda de flexibilidad, el mercado financiero local sumó una alternativa diseñada específicamente para resolver urgencias del día a día o concretar consumos puntuales sin arrastrar deudas durante años. La propuesta busca captar a aquellos usuarios que necesitan liquidez inmediata pero cuentan con la capacidad de saldar el compromiso de forma rápida.

La entidad bancaria BBVA puso en marcha una agresiva campaña para su nueva línea denominada Préstamo Express, un producto que se caracteriza por su esquema de amortización a muy corto plazo y su gestión completamente digitalizada. Bajo la premisa de «resolvé ahora, pagá el mes que viene», esta herramienta financiera está orientada a cubrir desde reparaciones urgentes en el hogar o desperfectos mecánicos con el auto, hasta la compra de experiencias de entretenimiento o proyectos personales que el cliente desea concretar sin demoras.

El principal diferencial de esta alternativa radica en la velocidad de otorgamiento y en la simplicidad de su devolución. A diferencia de los créditos personales habituales, el dinero se deposita en la cuenta del usuario en el acto y el compromiso financiero se extingue de forma veloz, permitiendo al cliente elegir la cancelación total en tan solo una o dos cuotas.

Préstamo Express del BBVA: características del crédito y cómo solicitarlo en tres clics

La totalidad del trámite se realiza de forma 100% online, eliminando la necesidad de acercarse a una sucursal física o presentar documentación en papel. Los clientes de la entidad pueden gestionar la acreditación directamente desde la plataforma de Banca Online o mediante la aplicación móvil oficial del banco a través de tres pasos consecutivos:

- Simular el monto: El usuario ingresa a la plataforma y define la cantidad de dinero que necesita. El monto mínimo de financiación se encuentra fijado en $10.000.

- Elegir el plazo: Se selecciona la modalidad de devolución, optando de manera flexible por realizar el pago a los 30 o 60 días.

- Confirmar y recibir: Una vez aceptadas las condiciones, se confirma la operación y los fondos se acreditan de manera inmediata en la cuenta corriente o caja de ahorro.

Nuevo préstamo express del BBVA con acreditación inmediata y devolución en uno o dos meses

El sistema opera bajo una tasa fija con el sistema de amortización francés. En materia de costos asociados, el banco especificó que el préstamo cuenta con $0 en gastos de otorgamiento. Para quienes decidan realizar una cancelación anticipada total o parcial, se aplica una comisión del 4% más IVA sobre el saldo de la deuda (lo que representa un 4,84% final con impuestos incluidos), salvo que para la cancelación total hayan transcurrido más de 180 días del plazo pactado, condición que por la naturaleza de este producto de corto plazo no llega a cumplirse.

BBVA: requisitos de acceso, ingresos mínimos y tasas vigentes

La propuesta comercial está dirigida a un amplio rango de usuarios, abarcando desde jóvenes hasta adultos mayores, con un límite de edad que va desde los 18 hasta los 74 años. Las condiciones vinculadas a la antigüedad laboral varían según el perfil del solicitante y su nivel de bancarización previo:

- Empleados en relación de dependencia: Se les exige un mínimo de 3 meses de antigüedad en caso de acreditar sus haberes mensuales en el BBVA. Para quienes posean cuentas sueldo en otras entidades, el requisito se extiende a 1 año.

- Profesionales independientes: Deben certificar al menos 1 año de trayectoria en su profesión actual.

- Comerciantes y autónomos: El banco solicita un piso de 2 años de actividad vigente en su respectivo rubro comercial.

Respecto a los ingresos mínimos requeridos, la entidad fijó una base de $308.200 mensuales aplicable para los clientes pertenecientes al segmento Plan Sueldo y usuarios bancarizados de todas las regiones del país.

Desde el punto de vista técnico y financiero, la línea de Préstamos Personales Express presenta una Tasa Nominal Anual (TNA) del 120% y una Tasa Efectiva Anual (TEA) del 213,84%. Con estos parámetros, el Costo Financiero Total Efectivo Anual (CFTEA) final se ubica en el 281,99%, cifra que contempla el capital, los intereses de la operación y el IVA correspondiente sobre dichos intereses.

Para graficar el impacto en el bolsillo, el banco incluyó un ejemplo simulado: para un crédito base de $100.000 a devolver en un plazo de 2 meses, el valor estimativo de la primera cuota (calculada sobre un período estándar de 31 días) asciende a $59.817,68, compuesto por $47.619,05 de amortización de capital, $10.000 de intereses puros y $2.198,63 en concepto de IVA. Esta oferta exclusiva para la cartera de consumo de clientes de la entidad se mantendrá vigente en las plataformas digitales durante todo el mes, teniendo como fecha límite de validez el próximo 30 de junio de 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,prestamo,crédito,bancos,bbva

Racing Club acelera para concretar la llegada de Ulises Ortegoza como segundo refuerzo

La estricta regla de Mery del Cerro con Meme Bouquet que lleva más de 10 años vigente

América Latina se tiñe de azul

‘He named names’: Trump’s Senate meeting explodes into shouting match over Iran

ANSES cambia el SUAF en julio 2026: nuevos topes y dudas sobre quiénes dejan de cobrar?

Radiografía de vivir en situación de calle: los cambios en un drama que atraviesa a niños, jubilados y familias enteras

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

“El mejor del mundo”: los elogios a Messi y a la selección argentina en el arco político tras el triunfo ante Austria

Violencia, déficit fiscal y crisis sanitaria: los desafíos que enfrentará Abelardo de la Espriella en Colombia

POLITICA3 días ago

POLITICA3 días ago“El mejor del mundo”: los elogios a Messi y a la selección argentina en el arco político tras el triunfo ante Austria

- INTERNACIONAL3 días ago

Violencia, déficit fiscal y crisis sanitaria: los desafíos que enfrentará Abelardo de la Espriella en Colombia

- INTERNACIONAL3 días ago

A los 100 años, murió Alan Greenspan, histórico presidente de la Reserva Federal de Estados Unidos