ECONOMIA

El otro lado de la mora: ¿qué quieren los argentinos endeudados? ¿no pagar más o tener condiciones más favorables?

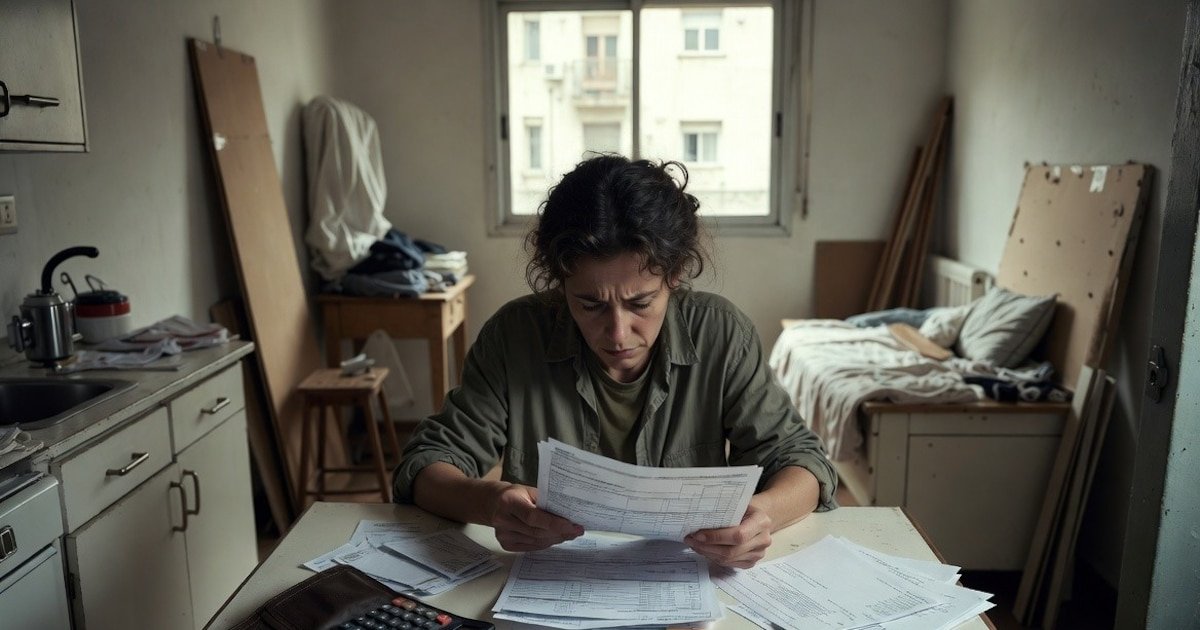

Mientras el ministro de Economía, Luis Caputo, asegura que “la gente se sobreendeudó a tasas muy altas esperando que la inflación licúe su deuda”, lo cierto es que la morosidad es un problema cotidiano en muchos hogares argentinos. Según el último Estudio de Medios de Pago de D’Alessio IROL, 6 de cada 10 argentinos conviven con algún tipo de compromiso financiero, una situación que ya forma parte de la organización habitual del hogar.

“La deuda dejó de ser un problema excepcional para transformarse en parte de la vida cotidiana de millones de personas. Ya no aparece solamente vinculada a grandes créditos o situaciones límite: hoy atraviesa el consumo diario, las compras financiadas, el pago de servicios y hasta las relaciones familiares”, explica el informe.

Más allá de los datos duros sobre la irregularidad en los pagos a bancos, tarjetas y billeteras, el informe rescata el otro lado de la mora: ¿qué esperan los que tienen alguna deuda? ¿Quieren ponerse al día o buscan zafar del compromiso? ¿De quién esperan una ayuda?

Las preguntas resultan tan relevantes como oportunas. Mientras los bancos y las fintech empezaron a lanzar planes de refinanciación de deudas, apoyados en la baja de las tasas de interés de las últimas semanas. A la vez, en el Congreso empiezan a aparecer planes de la vieja escuela: ya se presentó una decena de proyectos de ley desde la oposición para fijar condiciones en la refinanciación de los créditos, tales como topes a las tasas o cantidad de cuotas. En el sistema financiero, esas ideas generan resquemores: se sabe que la respuesta de los bancos a esa clase de planes oficiales, en general, es que el crédito se reduce.

“Los argentinos no están pidiendo dejar de pagar sus deudas. Lo que están pidiendo es poder respirar”, afirmó Nora D’Alessio, directora de Investigación de D’Alessio IROL. “Aun en un contexto difícil, persiste una fuerte cultura del esfuerzo y del cumplimiento. Lo que empieza a agotarse es la sensación de que, aun esforzándose, nunca se termina de salir”, explicó.

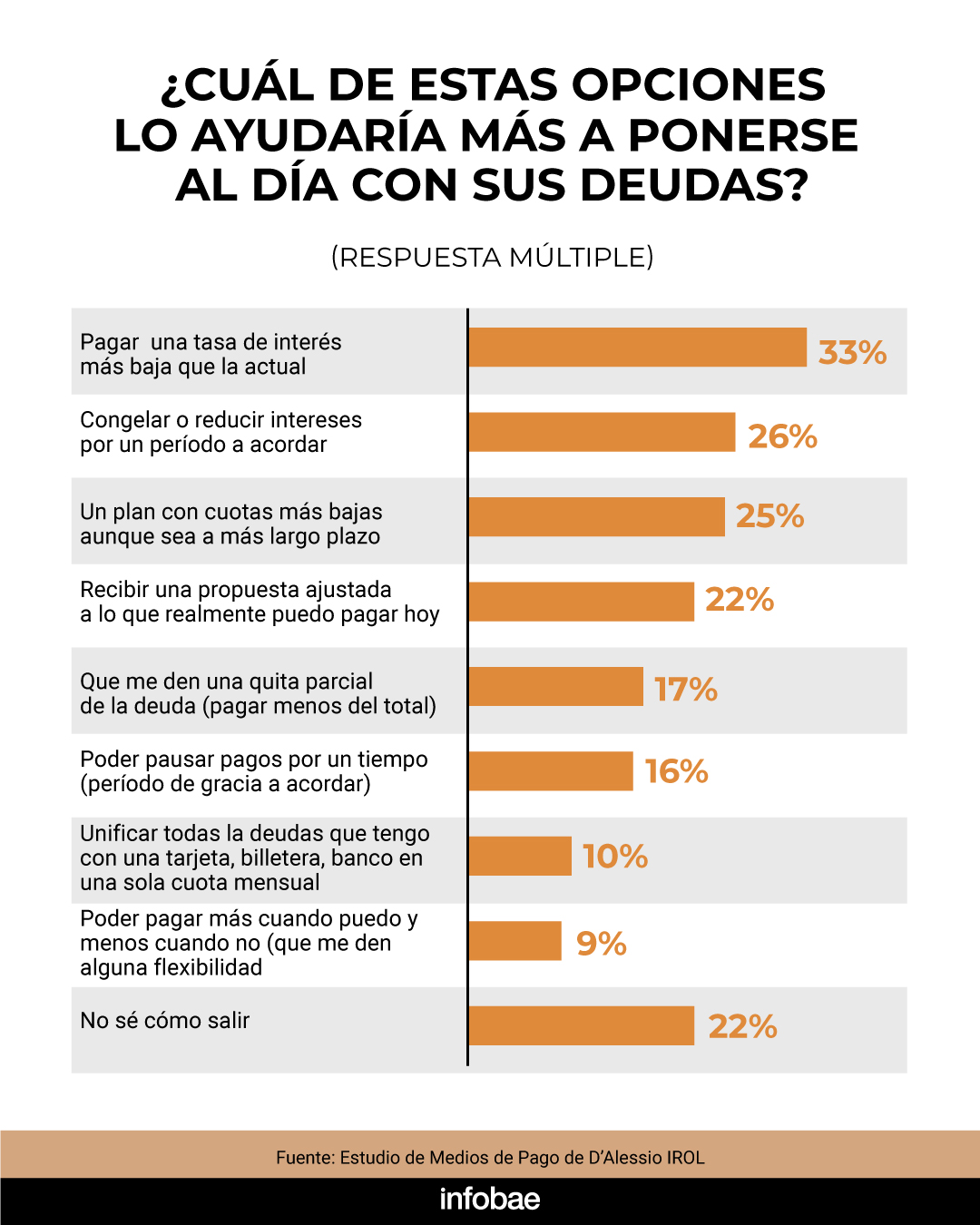

La preocupación central de los argentinos, se desprende del informe, no es la condonación de los compromisos financieros, sino la posibilidad de encontrar una manera viable y menos asfixiante de enfrentarlos.

Frente a la consulta sobre qué ayudaría más a ponerse al día con sus deudas, los encuestados priorizan medidas asociadas a la flexibilización y adecuación de los pagos. Dentro del universo de los que tienen al menos una deuda, los encuestados pidieron tasas de interés más bajas (33%), reducción o congelamiento de intereses (26%), cuotas más bajas aunque se extienda a un plazo más largo (25%) y propuestas ajustadas a la capacidad de pago efectiva (22%) y hasta que les unifiquen sus deudas en una sola entidad (10%).

Apenas el 17% de los consultados mencionó una quita parcial de la deuda como principal alternativa para regularizar su situación. Este dato refleja que la sociedad “aún acepta la lógica del cumplimiento, pero rechaza cada vez más mecanismos financieros que percibe como interminables o imposibles de sostener en el tiempo”.

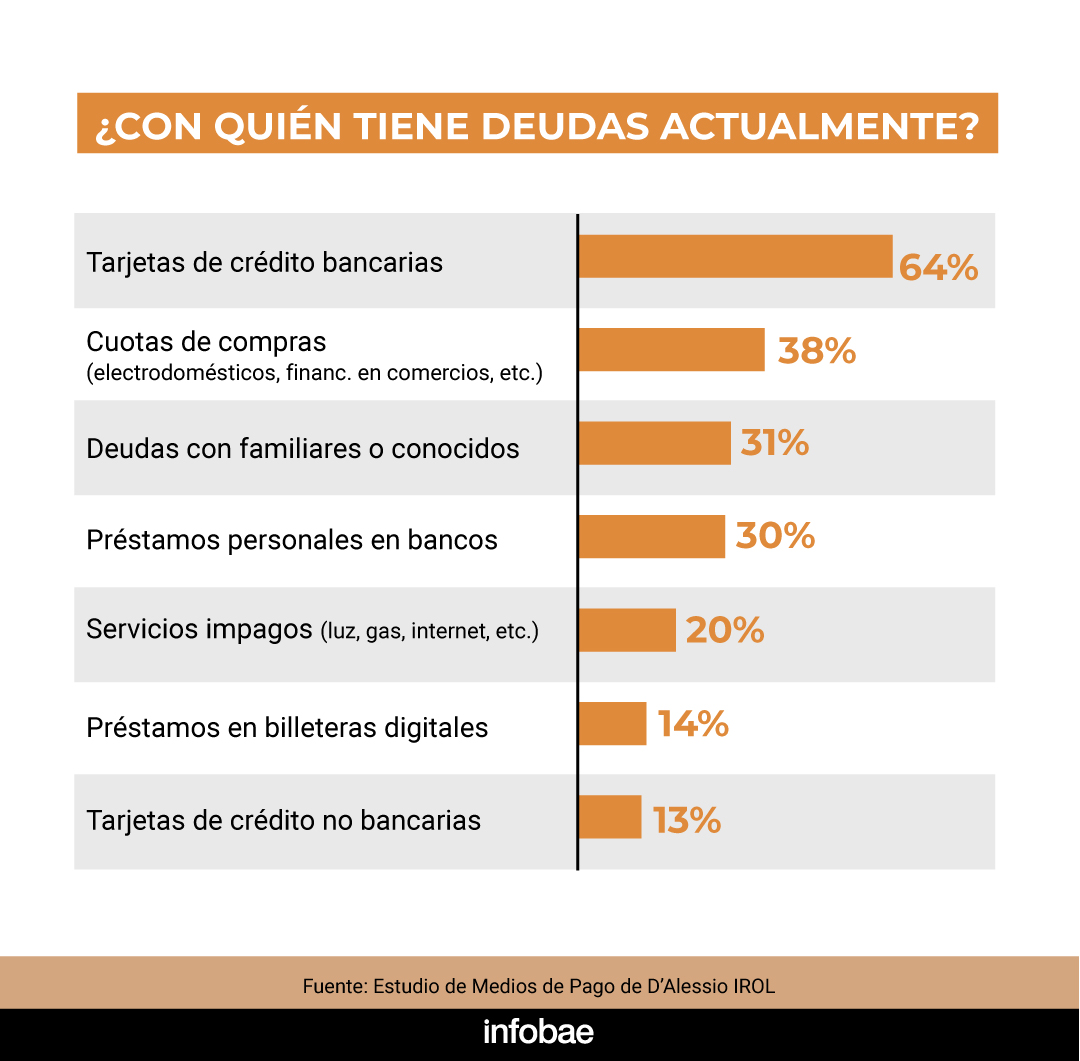

En la actualidad, entre los que tienen deudas, las tarjetas de crédito bancarias lideran el ranking (64%). Otros endeudados, seguidos por las compras en comercios financiadas en cuotas, de electrodomésticos u otros bienes (22%), préstamos personales en bancos (18%) y deudas con familiares o conocidos (18%). “Incluso empiezan a consolidarse los préstamos tomados a través de billeteras digitales como Mercado Pago o Ualá, que ya alcanzan al 14% de los endeudados”, señaló D’Alessio IROL.

Con ese esquema, los acreedores comienzan a superponerse: para cancelar total o parcialmente deudas con tarjetas de crédito, que suelen tener tasas más caras, muchas familias toman créditos personales con bancos o billeteras a un costo más bajo. Los mismos bancos comenzaron a ofrecer ese mecanismo para que la refinanciación de la tarjeta no se vuelva impagable entre los que optaron, en exceso, por el pago mínimo.

Según el informe, este fenómeno revela un cambio cultural: la deuda se volvió “doméstica, fragmentada y permanente”. Deja de ser una cuestión financiera y “empieza a formar parte del funcionamiento habitual del hogar”, afectando la manera de consumir, planificar y proyectar el futuro.

El impacto de la deuda ya no es únicamente económico y adquiere “un fuerte desgaste emocional asociado a la imposibilidad de saldar los compromisos. Aunque el 34% de los argentinos siente que podrá salir adelante aunque le lleve tiempo, un 22% se percibe estancado y un 18% reconoce directamente que la deuda lo supera y no encuentra salida viable.

Un bloque de respuestas clave del Estudio de Medios de Pago de D’Alessio IROL indaga acerca de dónde apuntan los argentinos para conseguir ayuda para salir de esta situación frente a la percepción de que los mecanismos actuales no permiten salir nunca del ciclo de endeudamiento. Ante la consulta sobre quién puede ayudar para salir de las deudas, el 31% de los endeudados, sencillamente, respondió “yo”. Solo confía en ayudarse a sí mismo.

Un 25% directamente dijo que nadie puede hacerlo, y apenas el 18% mencionó a su banco o tarjeta. Menos aún encuentran chances de ayuda en las billeteras (2%). “El sistema financiero, aunque sigue siendo importante, no siempre es percibido como cercano o contenedor. En cambio, se percibe una fuerte sensación de soledad en el proceso de intentar regularizar la situación financiera. Hay un sentimiento de orfandad entre los clientes”, dijo D’Alessio.

La responsable del informe advirtió sobre un fenómeno relevante para bancos, tarjetas y fintech: muchas personas sienten “que fueron empujadas o tentadas a consumos, créditos o financiaciones que terminaron superando sus posibilidades reales. En varios casos, la responsabilidad por las deudas empieza a recaer sobre las propias entidades donde se originaron”.

La visión de Nora D’Alessio aporta otro matiz sobre el rol de las entidades financieras: “Castigar al cliente sin ofrecerle ni explicarle caminos posibles para salir de las deudas debilita la relación y la voluntad de pago”. El contacto humano y la personalización de las propuestas aparecen como factores críticos para revertir la tendencia creciente de morosidad.

El estudio concluye que muchas personas sienten que las estrategias de bancos y entidades de crédito no contemplan la realidad de quienes tienen problemas para pagar. La reducción de límites de crédito sin comunicación clara y la falta de atención personalizada generan desgaste y frustración, y ni siquiera las mejores estrategias de orientación al cliente logran compensar esa percepción.

pagar el alquiler, deudas

ECONOMIA

El Gobierno insiste con que «sobran dólares» pero el mercado cree que se frena el viento de cola

«Algo cambió. Las próximas semanas serán claves para definir la perspectiva del segundo semestre». El director de un banco de capitales extranjeros, líder en el sistema, no vacila en su diálogo con iProfesional.

En el mercado financiero cambió la percepción que hasta ahora existía respecto del manejo oficial en el mercado cambiario. La mirada de los operadores es que el «viento de cola» existente en la plaza cambiaria hasta ahora empezó a darse vuelta.

A pesar de que, como dice el Gobierno, «sobran dólares» o que «los dólares van a salir por las orejas», eso no significa que la Argentina esté a salvo de las presiones sobre el tipo de cambio. Ese escenario, esbozado detrás de los anuncios del RIGI, no parece que vaya a darse en el corto plazo.

La cuestión de fondo se relaciona con el valor real del tipo de cambio. El Gobierno habilitó este mes una suba del dólar superior a la expectativa de inflación para este mes de junio. Mientras el billete verde ya se movió un 3,8% —a $1.461 en el mercado mayorista—, el IPC de este mes podría situarse en el 2%, o incluso alguna décima por debajo de ese techo.

Las razones detrás de la suba del dólar mayorista

Esta movida fue celebrada por distintos informes publicados durante el último fin de semana por consultoras locales, los cuales destacaron la flamante corriente alcista del tipo de cambio en función de la competitividad de la economía. De todas formas, desde la City destacaron algo indisimulable: detrás de la suba de la cotización de la divisa existe una mayor demanda de dólares por parte del sector privado.

«No es una suba que preocupe, todo lo contrario: vemos como positivo que el peso no se siga atrasando y recupere algo de terreno. Por el momento, tampoco se lo ve al Gobierno demasiado preocupado por este movimiento, y estimamos que no hubo intervención considerable del Banco Central ni en futuros ni en dollar linked», opinó Miguel Kiguel desde el último reporte de EconViews.

Para los financistas y analistas más atentos, lo que se observa en el mercado cambiario no es un fenómeno fortuito ni una sorpresa.

Compras del Banco Central: qué pasará con el dólar en el segundo semestre

A punto de ingresar al tercer trimestre del año, luce previsible que haya un aumento en la presión sobre el mercado de divisas. Esta tendencia responde a una estacionalidad bien conocida: el mercado suele anticiparse al fin de la cosecha gruesa, un periodo donde los flujos de dólares provenientes de las exportaciones agrícolas comienzan a mermar de manera natural.

El impacto de esta transición ya es palpable en las planillas del Banco Central. Mientras que durante los meses de abril y mayo la entidad monetaria lograba compras diarias que promediaban los u$s138 millones, esa cifra cayó drásticamente a un promedio de u$s79 millones en lo que llevamos de junio. Ayer lunes, el BCRA embolsó todavía menos de ese promedio: fueron 50 millones de dólares.

El diagnóstico de la situación actual sugiere que la presión cambiaria no cederá en el corto plazo. Eso es lo que plantea Kiguel en su informe a clientes. Para los técnicos de PPI, esta será «una semana para monitorear el tipo de cambio».

Emiliano Anselmi, de PPI, agregó un dato interesante en su último informe: «La suba acumulada en el último mes (desde el 21 de mayo) es de 5,1%, magnitud que más que duplica los rendimientos de la deuda en pesos en todas sus variantes. Aun luego de esta suba, la distancia del techo de la banda con el spot sigue siendo holgada, ubicada en el 22,5%«.

Hay al menos un par de claves para tener en cuenta en este aparente cambio de marcha:

- Por un lado, se siente el efecto de la desaceleración en la liquidación de divisas por parte del sector agropecuario, el cual, si bien se mantiene en niveles elevados, empieza a mostrar señales de agotamiento estacional

- Por otro lado, el contexto internacional dejó de ser el aliado incondicional de los últimos meses, con el barril de petróleo ya lejos de los u$s110 de algunas semanas atrás. La balanza energética tendrá una menor oferta de divisas con el fin de las hostilidades en Medio Oriente

Un crudo por debajo de u$s80 podría ayudar al Gobierno a desinflar el IPC, en caso de que traslade esa merma a los surtidores de YPF, pero —mientras tanto— esa baja en los precios de las materias primas energéticas impacta directamente en las proyecciones de ingresos y en la valoración de los activos financieros vinculados.

La demanda de dólares del sector privado se mantiene en niveles históricamente elevados, superiores a los u$s2.000 millones mensuales. Un nivel que podría superarse si el tipo de cambio se percibe como «barato».

La Fed y el impacto en la política cambiaria argentina

Otro punto refiere a la política monetaria en los Estados Unidos, que volvió a estar bajo la lupa. El flamante presidente de la Reserva Federal, Kevin Warsh, mantuvo sin cambios la tasa de referencia en el 3,75% anual, pero el mensaje hacia el futuro fue contundente: las proyecciones indican que la mitad de los miembros del directorio prevén al menos un incremento adicional de tasas para este 2026. De hecho, el mercado de futuros ya le asigna una probabilidad del 89% a que este endurecimiento monetario ocurra efectivamente.

Un mundo con tasas de interés más altas y precios de commodities a la baja genera una presión adicional sobre el peso, dificultando el camino de la estabilización cambiaria.

A pesar de este combo de factores internos y externos, la postura oficial parece ser de cautela y monitoreo constante, sin signos de desesperación. Hasta el momento, el Gobierno no mostró una preocupación excesiva por el deslizamiento del dólar, entendiéndolo como un proceso de normalización más que de estrés.

De hecho, las estimaciones privadas indican que no ha habido una intervención considerable por parte del Banco Central, ni en el mercado de futuros ni a través de instrumentos «dollar linked», para frenar esta suba.

En este contexto, las principales consultoras de la City estiman una «suba ordenada» del tipo de cambio para el segundo semestre del año. Un alza que acompañe, al menos, la inflación. En ese caso, habrá que monitorear cada reacción del Gobierno en relación a posibles intervenciones y a la trayectoria de las tasas de interés.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar oficial,política cambiaria

En junio de 2026, la Administración Nacional de la Seguridad Social (ANSES) continúa con el calendario de pagos ajustado por la fórmula de movilidad previsional, que actualiza haberes, asignaciones y pensiones según la inflación calculada por el INDEC. Este mes, el aumento es del 2,58%, reflejando la suba de precios de abril, y se abona además el medio aguinaldo.

Los pagos están organizados según la terminación del DNI para facilitar el acceso de millones de jubilados, pensionados, titulares de la AUH, Asignación Familiar por Hijo y Pensiones No Contributivas.

En el cronograma de junio, el 23 de junio está destinado al pago de jubilaciones y pensiones superiores al haber mínimo para quienes poseen DNI terminados en 0 y 1. Estos beneficiarios reciben, junto con su haber mensual actualizado por la fórmula de movilidad, el medio aguinaldo correspondiente al primer semestre del año.

Las titulares de la Asignación por Embarazo para Protección Social con DNI terminado en 8 reciben hoy el pago correspondiente al mes de junio, según el calendario oficial. Esta asignación también se ve alcanzada por el incremento del 2,58% aplicado en el mes.

Finalmente, quienes forman parte del Plan de Desempleo 1 y tienen DNI terminado en 4 o 5 acceden hoy a su prestación. El sistema de cobros escalonado busca agilizar el acceso y minimizar las demoras en los canales presenciales y electrónicos.

Desde hoy, inicia el período de cobro de la Segunda Quincena para las Asignaciones de Pago Único (Matrimonio, Adopción y Nacimiento), el cual se extiende hasta el 8 de julio para todos los documentos.

En junio de 2026, la jubilación mínima asciende a $403.317,99 brutos, tras el ajuste del 2,58% por la fórmula de movilidad. Una vez descontado el aporte del 3% al Programa de Atención Médica Integral (PAMI), el monto neto es de $391.218.

Además, los beneficiarios de la mínima reciben un bono extraordinario de $70.000, vigente desde marzo de 2024, y el medio aguinaldo, que equivale a $201.659 brutos ($195.609 netos). El total bruto del mes para quienes cobran la mínima llega a $674.976,99 ($656.827,67 netos).

La jubilación máxima en junio alcanza los $2.713.948,17 brutos. Tras el descuento de PAMI, el ingreso neto se reduce a $2.563.211. El aguinaldo para este grupo es de $1.356.974 brutos $1.281.605,41 netos), por lo que el ingreso total del mes asciende a $4.070.922,27 brutos ($3.844.816,23 netos).

La Asignación Universal por Hijo (AUH) y la Asignación por Embarazo para Protección Social (AUE) se ubican en $144.932 por cada menor de 18 años o mujer embarazada. De ese total, se abonan $115.945,60 mensuales y se retienen $28.986,40, que solo se liberan cuando el titular presenta la Libreta AUH o la documentación obligatoria en el caso de la AUE. Este mecanismo busca garantizar el cumplimiento de los controles de salud y educación.

Para quienes perciben AUH por Discapacidad, el monto mensual es de $471.915. En este caso, el beneficiario cobra $377.532 por mes y se le retienen $94.383 hasta que se acredite la documentación correspondiente. Este beneficio está destinado a familias con hijos con discapacidad, y no tiene límite de edad para el menor a cargo.

Las Asignaciones Familiares (SUAF) para trabajadores en relación de dependencia y monotributistas varían de acuerdo al ingreso familiar. En el primer rango de ingresos, hasta $1.122.074 mensuales, la Asignación por Hijo es de $72.474 y la Asignación por Hijo con Discapacidad asciende a $235.967. Estos montos se abonan por cada hijo registrado en el grupo familiar, y su valor disminuye progresivamente para rangos de ingreso superiores.

En cuanto a las Asignaciones de Pago Único (APU), los valores estipulados para junio son los siguientes:

- Por Nacimiento, el monto es de $84.478;

- Por Matrimonio, asciende a $126.489;

- Por Adopción, se abonan $505.070 en un solo pago. Estos beneficios corresponden a eventos puntuales y se otorgan tras la aprobación del trámite por parte de ANSES.

La pensión no contributiva (PNC) por invalidez laboral es una de las prestaciones más consultadas ante la Administración Nacional de la Seguridad Social (ANSES). Está destinada a personas que presentan una incapacidad laboral total y permanente, no cuentan con ingresos suficientes y no pueden acceder a una jubilación u otra prestación contributiva.

Se trata de una asistencia económica mensual otorgada por el Estado, orientada a garantizar un ingreso mínimo y acceso a cobertura de salud a personas en situación de vulnerabilidad social.

Uno de los puntos centrales del sistema es que el otorgamiento no depende únicamente del diagnóstico médico, sino del impacto real de la condición en la capacidad de trabajar y sostenerse económicamente.

Qué es la pensión no contributiva por invalidez

La PNC por invalidez es un beneficio administrado por ANSES junto con organismos del área de salud y discapacidad.

Está dirigida a personas que no lograron reunir aportes previsionales suficientes y que presentan una incapacidad laboral igual o superior al 76%, de acuerdo con la normativa vigente de evaluación médica.

El objetivo del programa es garantizar:

- Un ingreso mensual básico

- Acceso a cobertura médica a través de PAMI u obra social correspondiente

- Protección social frente a situaciones de vulnerabilidad

Requisitos para cobrar la PNC por invalidez en julio 2026

Para iniciar el trámite en 2026, se deben cumplir todos los siguientes requisitos:

- Tener una incapacidad laboral del 76% o más, certificada por autoridad médica oficial

- No cobrar jubilación, pensión o retiro, contributivo o no contributivo

- No estar trabajando en relación de dependencia (se admite Monotributo Social)

- No poseer ingresos ni recursos suficientes

- Ser argentino nativo o naturalizado, o ser extranjero con residencia prolongada acreditada según normativa vigente

- No estar detenido ni a disposición de la Justicia

En el caso de menores de edad, la evaluación incluye también la situación socioeconómica del grupo familiar conviviente.

Qué documentación pide ANSES

Para tramitar la pensión se requiere:

- DNI actualizado del solicitante

- Partida de nacimiento (en caso de menores)

- Certificado Médico Oficial (CMO) digital

- Historia clínica, estudios médicos y antecedentes

- Formulario P.S. 6.4 (en caso de apoderado)

- Copia del DNI (frente y dorso)

El Certificado Médico Oficial debe ser emitido en hospitales públicos o centros de salud habilitados dentro del sistema de certificación oficial.

Cómo tramitar la pensión no contributiva paso a paso

El trámite es gratuito, personal y semipresencial.

1. Obtener el Certificado Médico Oficial (CMO)

Es el primer paso obligatorio. Sin este certificado no se puede iniciar la solicitud.

2. Ingresar a Mi ANSES

Se accede con CUIL y Clave de la Seguridad Social en el sistema de ANSES.

3. Actualizar datos personales

Se deben verificar domicilio, grupo familiar y datos de contacto.

4. Iniciar la solicitud

Dentro del sistema se selecciona la opción: «Pensión No Contributiva por Invalidez» y se carga la documentación requerida.

Qué enfermedades pueden dar lugar a la pensión

No existe un listado cerrado de enfermedades habilitantes.

Sin embargo, entre las patologías más evaluadas suelen encontrarse:

El diagnóstico por sí solo no garantiza el acceso al beneficio, ya que la evaluación es funcional y laboral.

Qué evalúa el tribunal médico

La evaluación médica contempla un análisis integral que incluye la evolución de la enfermedad, tratamientos realizados o en curso, limitaciones físicas, cognitivas o sensoriales, posibilidad real de inserción laboral y tipo de trabajo previo del solicitante.

El beneficio puede ser rechazado si se considera que la persona puede desempeñar alguna actividad laboral o si existen tratamientos que podrían mejorar su condición.

Compatibilidad con AUH y otros beneficios

Mientras el trámite está en análisis, el solicitante puede seguir percibiendo:

- Asignación Universal por Hijo (AUH)

- Asignación por Embarazo

Una vez otorgada la pensión, puede acceder además a:

- Cobertura médica a través de PAMI u obra social asignada

- Asignaciones familiares en determinados casos

- Acceso a programas sociales complementarios

- Inscripción al Monotributo Social, según evaluación socioeconómica

Cambios y revisión del sistema de pensiones en 2026

En los últimos años, el sistema de pensiones no contributivas por invalidez se encuentra bajo un proceso de revisión administrativa y auditorías impulsadas por el Estado, a través de ANDIS y ANSES.

El objetivo declarado de estas revisiones es:

- Fortalecer controles de acceso

- Actualizar padrones de beneficiarios

- Verificar requisitos médicos y socioeconómicos

- Detectar incompatibilidades o irregularidades

Entre las medidas aplicadas o en evaluación se incluyen:

- Reempadronamientos periódicos de beneficiarios

- Auditorías médicas presenciales o digitales

- Cruce de datos entre organismos estatales

- Revisión continua de requisitos de acceso

En algunos casos, se contemplan suspensiones preventivas durante auditorías, con instancias posteriores de revisión y derecho a defensa para los titulares.

Proyecto de ley del Gobierno para reformar las pensiones por invalidez

En paralelo al esquema vigente, el Gobierno nacional envió al Congreso un proyecto de ley para reformar integralmente el sistema de pensiones no contributivas por invalidez, con intervención de la ANDIS y la ANSES.

La iniciativa aún se encuentra en etapa de debate legislativo y busca modernizar los criterios de acceso, fortalecer los controles y ordenar el universo de beneficiarios.

Entre los ejes principales del proyecto se destacan:

- Unificación de criterios médicos y socioeconómicos para la evaluación de la incapacidad laboral

- Revisión periódica obligatoria de los beneficios ya otorgados

- Fortalecimiento del uso del Certificado Médico Oficial digital (CMO) y mayor trazabilidad del expediente

- Cruces automáticos de información entre organismos del Estado para detectar incompatibilidades

- Actualización de requisitos administrativos vinculados a residencia, ingresos y situación laboral

- Facultades ampliadas para auditorías presenciales y digitales

Uno de los puntos centrales del proyecto es ordenar la transición hacia un sistema más homogéneo de evaluación, evitando criterios dispares entre jurisdicciones y reforzando la fiscalización del otorgamiento.

El texto también contempla la posibilidad de suspensiones preventivas temporales en casos de inconsistencias detectadas durante auditorías, aunque garantiza instancias de revisión administrativa y derecho a defensa para los titulares del beneficio.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pensiones por invalidez,anses,pensión no contributiva

Mundial 2026, en VIVO: últimas noticias de hoy, 23 de junio, partidos, resultados, fixture y el minuto a minuto de la jornada

El Gobierno insiste con que «sobran dólares» pero el mercado cree que se frena el viento de cola

Daniela Celis protagonizó fotos inspirada en Kim Kardashian y la acusaron de excederse con los retoques

El oficialismo despliega una contraofensiva en el Congreso para frenar los pedidos de interpelación contra Manuel Adorni

La Tartan Army invade Miami: la previa escocesa antes del duelo ante Brasil por el Mundial 2026

Pese a las advertencias de Trump, el gobierno iraní aseguró que administrará el estrecho de Ormuz

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares

Qué dijo Jesica Cirio tras la difusión de los videos donde se ven fajos con millones de dólares en la casa de Martín Insaurralde

POLITICA2 días ago

POLITICA2 días agoLA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

- POLITICA2 días ago

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

- POLITICA3 días ago

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares