ECONOMIA

Polymarket en conversaciones para recaudar 400 millones de dólares con una valoración de 15.000 millones Por Investing.com

Investing.com- Polymarket se encuentra en conversaciones con inversores para recaudar 400 millones de dólares en financiación, valorando al operador del mercado de predicciones en 15.000 millones de dólares incluyendo el nuevo capital, informó The Information el domingo, citando a dos personas familiarizadas con las conversaciones.

La financiación se sumaría a los 600 millones de dólares invertidos por Intercontinental Exchange Inc (NYSE:ICE) a finales de marzo, después de que la empresa matriz de la Bolsa de Nueva York se comprometiera anteriormente a invertir hasta 2.000 millones de dólares en Polymarket.

El operador del mercado de predicciones busca añadir más inversores estratégicos además de Intercontinental Exchange a la ronda de financiación, que podría totalizar 1.000 millones de dólares, según el informe de The Information.

La oleada de nueva financiación llega en medio de la creciente popularidad de los mercados de predicciones en línea como Polymarket y su rival Kalshi. Un informe de marzo situó la valoración de Kalshi en 22.000 millones de dólares, aproximadamente el doble de una valoración de 11.000 millones de dólares a finales de 2025.

Ambas plataformas permiten a usuarios de todo el mundo apostar sobre una multitud de resultados, en deportes, entretenimiento, política y, más recientemente, incluso sobre la guerra entre Estados Unidos-Israel contra Irán. Los mercados de predicciones se han vuelto enormemente populares entre los consumidores estadounidenses, con Polymarket registrando volúmenes diarios de aproximadamente 478 millones de dólares a partir de marzo de 2026.

Sin embargo, esta creciente popularidad también ha atraído el escrutinio legal en Estados Unidos, con varios estados acusando a los mercados de predicciones en línea de participar en operaciones de juego ilegales. Las preocupaciones sobre que los mercados de predicciones sean vías para el uso de información privilegiada también han surgido en los últimos meses.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

ECONOMIA

Lucas Pussetto, economista del IAE: “No hay mucha evidencia de que el famoso derrame funcione”

Es la primera vez que Argentina lleva adelante un programa de estabilización basado en la solvencia de las finanzas públicas; el superávit de las cuentas externas; la apertura de la economía; la eliminación y baja de retenciones a las exportaciones y de aranceles a las importaciones; la reducción y extinción de impuestos, e incentivos a la inversión productiva.

Además, se busca consolidarlo con la reforma de la Carta Orgánica del Banco Central de la República Argentina para que nunca más se puedan emitir pesos para financiar al Tesoro y recibir a cambio Letras Intransferibles.

Sin embargo, para muchos analistas existe una asignatura pendiente: encender todos los motores de la actividad productiva y comercial. Inicialmente lo hicieron el agro pampeano y regional, el sector energético y la nueva minería, mientras se mantienen frenados y en retroceso gran parte de la industria manufacturera, el comercio interior y los servicios vinculados con el mercado interno.

Con ese cuadro, Infobae entrevistó a Lucas Pussetto, con máster en economía y empresa por la Universidad Pompeu Fabra de Barcelona, profesor en el EMBA y en programas ejecutivos de la Escuela de Negocios de la Universidad Austral, además de asesorar a empresas en Argentina y la región, para analizar la coyuntura y compartir sus expectativas para lo que resta del año.

— ¿Cómo ve la economía argentina hoy: cuáles son sus principales fortalezas y debilidades?

— Tras dos años y medio de gobierno de Milei y haciendo una valoración de lo logrado hasta aquí, creo que la principal fortaleza radica en haber alcanzado cierta estabilidad macrofinanciera, que se refleja en la desaceleración de la inflación, la acumulación de reservas por parte del BCRA, la disminución del índice de riesgo país y, como fundamento, el superávit fiscal.

“La estabilidad macrofinanciera se refleja en la desaceleración de la inflación, la acumulación de reservas por parte del BCRA, la disminución del índice de riesgo país y, como fundamento, el superávit fiscal”

No es poco para un país acostumbrado a la inestabilidad. Queda pendiente que esto se refleje plenamente en la economía real, con aumento generalizado de la producción y generación de empleo. El sector externo hoy juega a favor de Argentina y esto, más allá de las fortalezas y debilidades internas, constituye una oportunidad fantástica.

— Muchos analistas y parte de la sociedad perciben que “la macro está mejor”, pero que esa mejora no se traduce en el bolsillo. ¿A qué se lo atribuye?

—Depende de lo que entendamos por “la macro”. Si nos limitamos solo a indicadores nominales y financieros, como superávit fiscal, tipo de cambio, reservas, riesgo país e inflación, indudablemente la macro está mejor que el año pasado y que varios años anteriores. Que esto se traduzca en el bolsillo significa que deberíamos verlo reflejado en los indicadores de consumo, y eso es complejo porque algunos indicadores, como las ventas de supermercados y otros relacionados con el comercio minorista, siguen contrayéndose, mientras que el comercio electrónico aumenta.

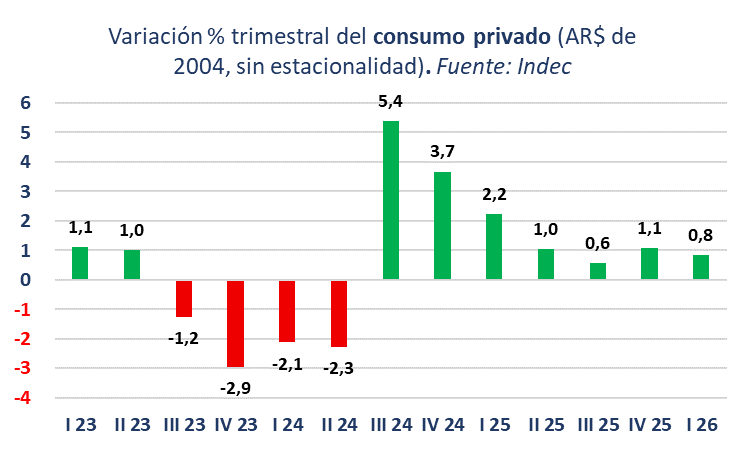

Los datos de las cuentas nacionales, que captan la información de toda la economía, muestran que el consumo acumula siete trimestres de aumentos en la medición sin estacionalidad. Para que esto se perciba con mayor claridad, es necesario algo más de tiempo y que traccionen dos elementos clave: el crédito, hoy estancado; el salario real, y las tasas de interés, aún muy elevadas.

— El ministro de Economía se mostró convencido de que “se vienen los mejores 18 meses de las últimas décadas”. ¿Lo interpreta como una frase política o como un escenario probable? ¿Qué variables deberían confirmarlo?

— Es una afirmación ambiciosa, sobre todo teniendo en cuenta que en las últimas dos décadas hubo algunos años buenos desde lo macroeconómico. En todo caso, sí: creo que es probable. Si este año Argentina crece en torno al 3%, con inflación en torno al 30%, superávit fiscal y superávit de cuenta corriente de la balanza de pagos, y esto se repite el año próximo con algo menos de inflación, ciertamente podemos hablar de un muy buen desempeño de la economía.

Solo con que la economía crezca este año y el siguiente significa que el país habrá crecido tres años de manera consecutiva, algo que no ocurre desde 2008

Solo con que la economía crezca este año y el siguiente significa que el país habrá crecido tres años de manera consecutiva, algo que no ocurre desde 2008. Visto así, es decir, con varios años de crecimiento e inflación a la baja, más equilibrio fiscal y externo, ciertamente podemos afirmar que estamos en presencia de resultados macroeconómicos extraordinarios.

— En anuncios, la inversión productiva aparece expansiva, pero en la ejecución agregada se ve retraída. ¿Por qué cree que ocurre esa brecha entre anuncios y concreción?

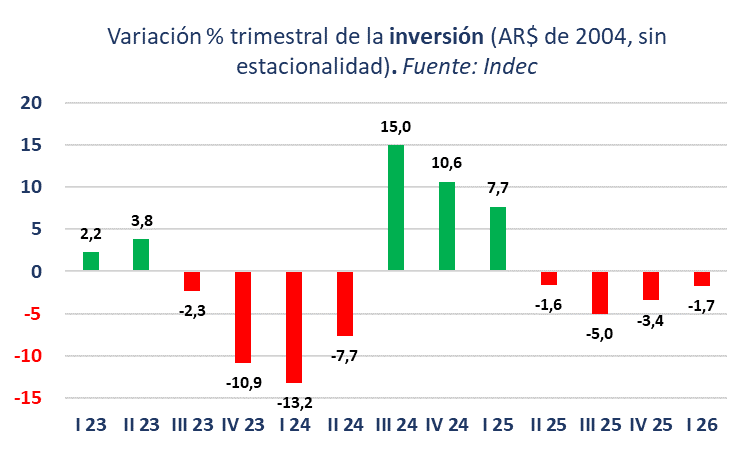

— Las cuentas nacionales muestran que la inversión, en términos desestacionalizados, acumula cuatro trimestres consecutivos de caídas. Concretamente, la inversión del primer trimestre de este año estuvo un 11% por debajo de la del primer trimestre del año pasado. Son datos duros, pero no me sorprenden demasiado. Este tipo de políticas económicas no se caracterizan por conseguir un boom de consumo ni de inversión en el corto plazo. Requieren tiempo para ganar credibilidad y para impactar.

En países que realizaron cambios similares, la inversión repuntó bastante tiempo después. Hay que tener paciencia. No creo, sin embargo, en que todo llegue solamente como consecuencia de la estabilidad. No hay mucha evidencia de que el famoso derrame funcione. Creo que el Gobierno, una vez lograda la estabilidad, tendrá que actuar para generar algún tipo de incentivo para los sectores más afectados. Solo así la inversión repuntará sólidamente.

—Si se eliminara lo que queda del cepo cambiario para empresas, ¿cuánto podría acelerarse el proceso de inversión y actividad? ¿A través de qué canales concretos?

— La eliminación de lo que queda del cepo supondría un incentivo importante para la inversión en particular y para la actividad en general, probablemente más por lo que represente como señal clave en el proceso de normalización de la economía. De todos modos, veo difícil que esto en sí mismo, aun cuando ocurriese en el corto plazo, se refleje rápidamente en los números.

“Hoy creo que hay otros eventos que pesan mucho más en el horizonte de planificación de las empresas, como las elecciones del año próximo”

Hoy creo que hay otros eventos que pesan mucho más en el horizonte de planificación de las empresas, como las elecciones del año próximo. En cualquier caso, la eliminación del cepo supondría un incentivo importante, por ejemplo, para las inversiones extranjeras, determinantes para sectores estratégicos.

— En la industria manufacturera hay alta capacidad ociosa. ¿Eso funciona como un freno a la inversión en formación de capital? ¿En qué condiciones dejaría de serlo?

— La utilización de la capacidad instalada permanece por debajo del 60% y sin indicios de que vaya a recuperarse en el corto plazo. Pero cuando se hace el análisis por rubro, solo cuatro están por encima de ese nivel y siete están por debajo. Son números bajos. Pero si damos una mirada más amplia al indicador, quizás podamos encontrar algunos elementos interesantes para analizar mejor esta cuestión.

En 2022, por ejemplo, la utilización de la capacidad instalada de la industria fue, en promedio, de un 66,5%; en 2025 fue del 58%. Para alcanzar su nivel de producción de 2022, este año la industria debería crecer un 11% con respecto al año pasado. Esto último evidentemente no ocurrirá, pero estos cálculos simples nos sugieren que la utilización de la capacidad de la industria puede aumentar rápidamente en un proceso de crecimiento sostenido. Y si ese crecimiento se mantiene, las inversiones son necesarias.

Estamos hablando solamente de un sector, mientras que la inversión total, que tomamos de las cuentas nacionales, considera todos los sectores. No creo, por lo tanto, que esta situación constituya un freno a la formación de capital.

— ¿La economía se está concentrando en unas pocas actividades expansivas, o se trata de un fenómeno atípico en el que solo algunos sectores ganan protagonismo después de años de estancamiento generalizado y podrían terminar traccionando al resto?

— Para responder a esta pregunta, creo que es importante analizarla desde distintas perspectivas:

- El auge de sectores como el petrolero y el minero no implica que otros sectores disminuyan su producción. Un proceso de reconversión productiva implica un cambio en la composición relativa del PBI, con algunos sectores ganando peso y otros perdiéndolo, pero en términos absolutos todos pueden aumentar la producción. Hablo de sectores entendidos de forma amplia, como la industria, donde algunos rubros sí pueden caer, pero como resultado de la política económica.

- En Argentina conviven transformaciones productivas inéditas con un cambio radical de la política económica. Esto hace difícil definir causalidades: ¿la energía y la minería ganan peso porque la política económica los privilegia o simplemente porque Argentina cuenta con la enorme fortuna de tener enormes reservas de ambos, una alta demanda mundial y precios favorables?

- Creo que es importante ser muy claros en la definición de los criterios que usamos para definir la importancia de un sector. ¿Es el aporte al PBI y el empleo? ¿Es la capacidad para generar dólares por exportación? Algunos sectores son claves para lo primero, y otros para lo segundo. Un detalle para terminar este punto: hablar de estancamiento en algunos sectores durante los últimos dos años es, estadísticamente hablando, erróneo. La producción manufacturera alcanzó su máximo histórico en 2011, al igual que la construcción y el comercio. El estancamiento de la economía argentina lleva, por lo tanto, casi una década y media.

— Semanas atrás, al vocero presidencial le preguntaron si el tipo de cambio podía llegar a $1.800 y respondió: “es posible”. Más allá de que “todo es posible”, ¿le parece un escenario probable antes de fin de año? ¿De qué dependería?

—El vocero no podía responder de otra forma. A partir de los $1.500 actuales, un aumento a $1.800 en cinco meses es un salto del 20%. En principio, lo creo poco probable, y me gustaría explicar por qué. El dólar es un activo y, como tal, la cotización depende de cuánto se demande y cuánto se oferte.

El dólar es un activo y, como tal, la cotización depende de cuánto se demande y cuánto se oferte

Por el lado de la oferta, no parece haber ninguna restricción: este año tendremos superávit de balanza comercial y muy probablemente también de cuenta corriente. Por el lado de la demanda, las importaciones siguen planchadas. Aún queda buena parte del cepo cambiario por desarmar y algunos eventos internacionales pueden generar presión, pero creo que están dadas las condiciones para la estabilidad.

A mitad de abril el dólar estaba a $1.380 y hoy está a $1.510, es decir, un aumento cercano al 10% en poco más de tres meses. Y esto no se trasladó a inflación; al contrario: la inflación bajó. Con esto quiero decir que, por diversos motivos, en Argentina parece estar empezando a romperse el mecanismo, con fundamento o sin él, que trasladaba variaciones del dólar a precios. Por esto vale la pena preguntarse si, aun cuando el valor dado como probable por el vocero se alcance en cinco meses, esto realmente generaría fuertes perturbaciones en la economía.

— Si el Banco Central ya acumuló compras de reservas por más de USD 13.100 millones en siete meses, hay superávit récord de balanza comercial, crece la llegada de turistas de países no limítrofes e ingresan dólares por inversiones y emisiones de deuda corporativa, ¿por qué el valor del dólar sigue siendo una preocupación persistente en Argentina?

— Por nuestra historia, más que por los fundamentos macroeconómicos actuales. Hay países de América Latina que tienen déficit fiscal y déficit de cuenta corriente y, aun así, registran un índice de riesgo país que es la mitad del argentino. La historia inflacionaria de Argentina y sus depreciaciones cambiarias recurrentes hacen que no pueda resultar sorprendente que, tras dos años y medio de esfuerzos por normalizar la macro, las dudas persistan.

Mauricio Macri hizo bastante bien las cosas durante sus dos primeros años de gobierno, pero terminó perdiendo la elección en 2019, con el dólar depreciándose nuevamente. Nos ha pasado: es lógico que los agentes económicos, consumidores y empresas, piensen que puede volver a ocurrir. Dicho esto, hay que aclarar que la mirada sigue puesta sobre el dólar porque aún hay cuestiones por definir y, en cierto modo, falta claridad en la política cambiaria.

Por ejemplo: ¿cuánto tiempo más persistirá el esquema de bandas cambiarias? Y si bien es cierto que el valor actual está un 30% por debajo del techo de la banda, es legítimo cierto nerviosismo que surge de preguntarse qué hará el dólar sin bandas.

Otra pregunta relevante gira en torno al valor de equilibrio del dólar, que surge más de analizar el tipo de cambio real (tipo de cambio corregido por inflación interna y externa) que el valor de mercado del dólar. El problema es que la respuesta a esta última pregunta depende siempre de cuál es el punto de partida que tomamos.

— ¿Ve una desconexión entre los mercados financieros y las calificadoras de riesgo, por un lado, y el humor social y buena parte del análisis de coyuntura de la “economía real”, por el otro? ¿Cómo se explica?

— La economía de un país es algo complejo. No todo es lineal ni inmediato. Y es prácticamente imposible encontrar situaciones en las que todas las variables, financieras y reales, evolucionen en el sentido deseable. En dos años y medio, el Gobierno ha logrado superávit fiscal, reducir la inflación, estabilizar el dólar y acumular reservas. Los mercados financieros y las calificadoras de riesgo lo han valorado positivamente y el índice de riesgo país cayó. Los datos de actividad, consumo, etc., muestran claramente un panorama menos alentador, o al menos muy divergente dependiendo del sector productivo, del tipo de consumo, etc.

“Es prácticamente imposible encontrar situaciones en las que todas las variables, financieras y reales, evolucionen en el sentido deseable”

Los indicadores macro como el PBI, en una transición, esconden muchas diferencias de desempeño, a diferencia de procesos de crecimiento sostenidos en el tiempo, donde probablemente todos los sectores crezcan. Pero una cosa es creer ciegamente que los mercados financieros son totalmente eficientes y otra es creer que son tontos y se mueven guiados solamente por la especulación. Si las calificadoras de riesgo estuviesen viendo riesgos serios de un deterioro de la macroeconomía en Argentina o, peor aún, riesgo de una crisis, indudablemente esto se vería reflejado, por ejemplo, en el índice de riesgo país.

Al mismo tiempo, los índices que miden la confianza de los consumidores en la economía y en el gobierno muestran un comportamiento aceptable. Ha habido alguna caída en los últimos meses, pero, desde mi punto de vista, nada que permita anticipar que esté instalándose un clima de pesimismo generalizado.

— La inflación sigue bajando, pero a un ritmo menor al deseado por el Gobierno. ¿Cuándo cree que podría llegar al dígito anual y qué condiciones faltan para que eso ocurra?

— Repasemos los números. La inflación fue 211% en 2023, 118% en 2024, 32% el año pasado y este año podría cerrar en torno al 30% o un poco menos. El FMI estima que Argentina podría tener una inflación menor al 10% en 2028. Si estas proyecciones se cumplen, estaríamos hablando de un período de solo cinco años. En mi opinión, sería un éxito. Y sin tipo de cambio fijo, como en la Convertibilidad, ni dolarización.

La experiencia internacional también es útil en este sentido, más allá de las diferencias entre países. Uruguay demoró casi una década para bajar la inflación del 100% a menos del 10%. En Colombia, el proceso fue similar. Lo que falta, en síntesis, es tiempo para que la política económica siga haciendo su trabajo para reducir expectativas de inflación y romper con la inercia.

— ¿Qué rol tendrá el contexto internacional en la desinflación, considerando que las anclas internas ya se fortalecieron?

— La trayectoria de la inflación de un país no es independiente de lo que ocurre en el mundo, pero depende más de la consistencia de la política económica interna. La evidencia es muy clara en este sentido. Un aumento del precio del petróleo puede afectar la inflación, pero el impacto es, en general, coyuntural. Luego de la pandemia, la inflación aumentó en todo el mundo, pero en pocos años disminuyó. Creo que esto aplica también al proceso de desinflación de Argentina.

“Si el país mantiene esta política económica, no dudo de que en dos o tres años tendremos inflaciones anuales de un dígito”

La inflación disminuyó en abril, mayo y junio, y probablemente también lo haya hecho en julio, pero esto no implica que de aquí a fin de año no podamos ver algún aumento. Ante transformaciones de esta magnitud en la política económica, el dato mensual pierde relevancia y se vuelve mucho más trascendente la tendencia del indicador.

Aún con un entorno mundial complejo y volátil, si el país mantiene esta política económica, no dudo de que en dos o tres años tendremos inflaciones anuales de un dígito.

Lucas Pussetto,IAE,oficina,ordenador,libros

ECONOMIA

Reforma de la Carta Orgánica e independencia del BCRA: qué tiene que ocurrir para que realmente funcione

La reforma de la Carta Orgánica del Banco Central, que en su discurso por cadena nacional el presidente Javier Milei definió como un proyecto para “terminar con el robo de la alta política”, es en gran medida una “contra-reforma”: deshacer lo que en 2012 hizo el kirchnerismo al asignarle a la entidad tantas funciones que al final no era responsable de ninguna.

Como precisó Infobae, el proyecto girado al Congreso propone una serie de cambios a través de seis ejes: un mandato único de control de la inflación, reforzar la autonomía de la entidad y de sus autoridades, eliminar las vías de financiamiento al Tesoro, redefinir qué utilidades pueden transferirse, usar parte de resultados contables para cancelar pasivos heredados y actualizar reglas operativas y de reservas.

Pero, ¿cuán importante es la independencia del Central? ¿Servirá para alcanzar en algún momento una inflación anual de un dígito y para que el peso argentino sea una moneda en la que se pueda ahorrar y hacer planes sin temer saltos bruscos de su valor respecto del dólar?

“Es muy importante. Los economistas discutimos miles de cosas y en muchas no nos ponemos de acuerdo, pero si vas a la literatura teórica y a la evidencia empírica, en la profesión hay muchísimo acuerdo en que la política monetaria es muy efectiva para bajar la inflación y a mediano plazo nada efectiva para alterar el empleo y la actividad económica. Hay muchísimos modelos, testeados empíricamente, que muestran que los países con bancos centrales independientes tienen muchísima menos inflación que aquellos en que el Central depende del Ejecutivo. Esa literatura apareció a mitad de los ‘80 y fue una explosión hasta principios de los 90: tal fue así que la Carta Orgánica del BCRA se reformó en 1992 para incorporar eso y fue bastante independiente. Pero en 2012 se volvió a cambiar y fue un paso gran atrás. A grandes rasgos, la idea es tratar de volver a la CO del BCRA de principios de los 90”, respondió Gustavo Reyes, economista del Ieral de Fundación Mediterránea y especialista en temas monetarios y cambiarios.

En la profesión hay muchísimo acuerdo en que la política monetaria es muy efectiva para bajar la inflación y a mediano plazo nada efectiva para alterar el empleo y la actividad económica (Reyes)

Gustavo Reyes, economista del Ieral

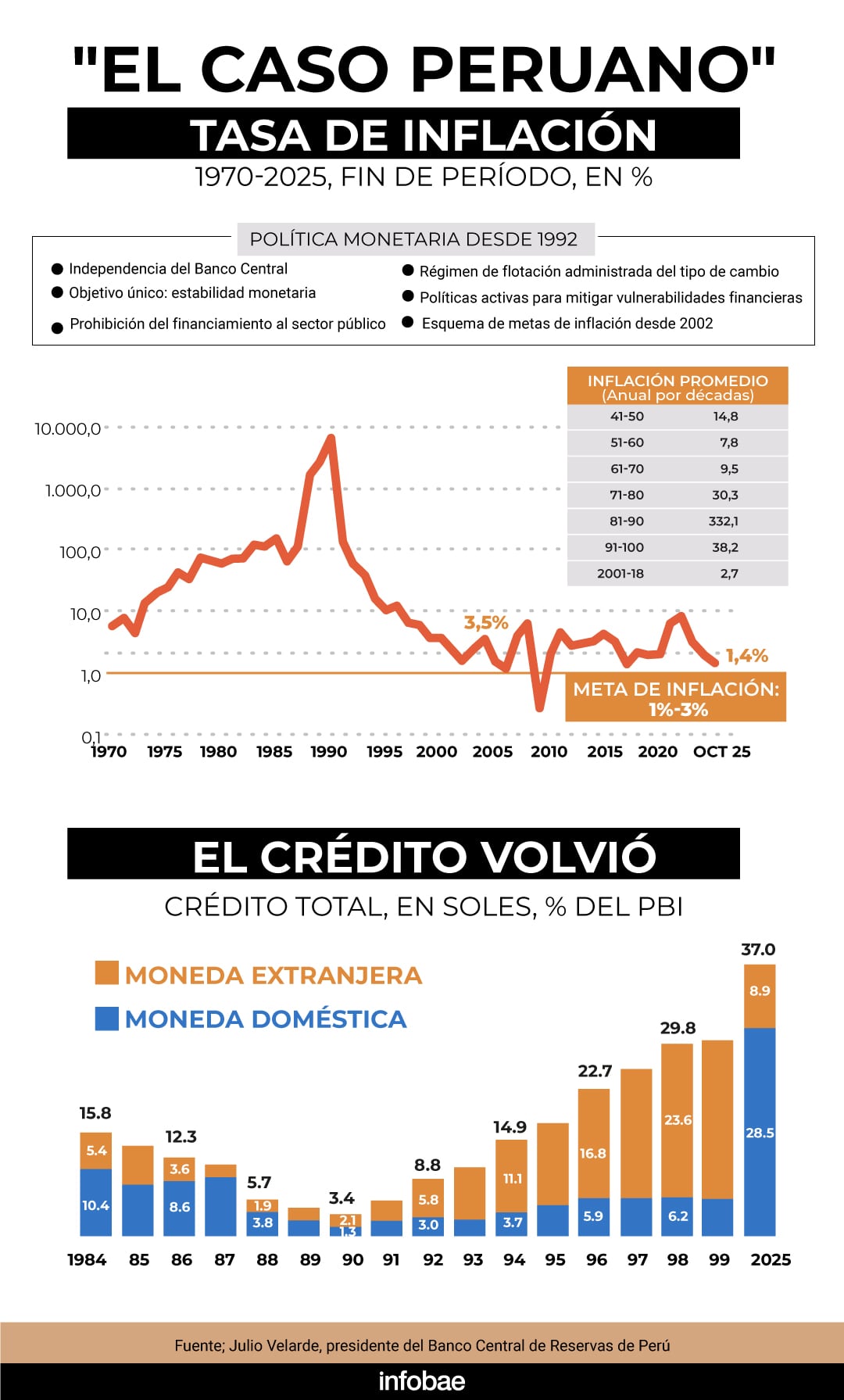

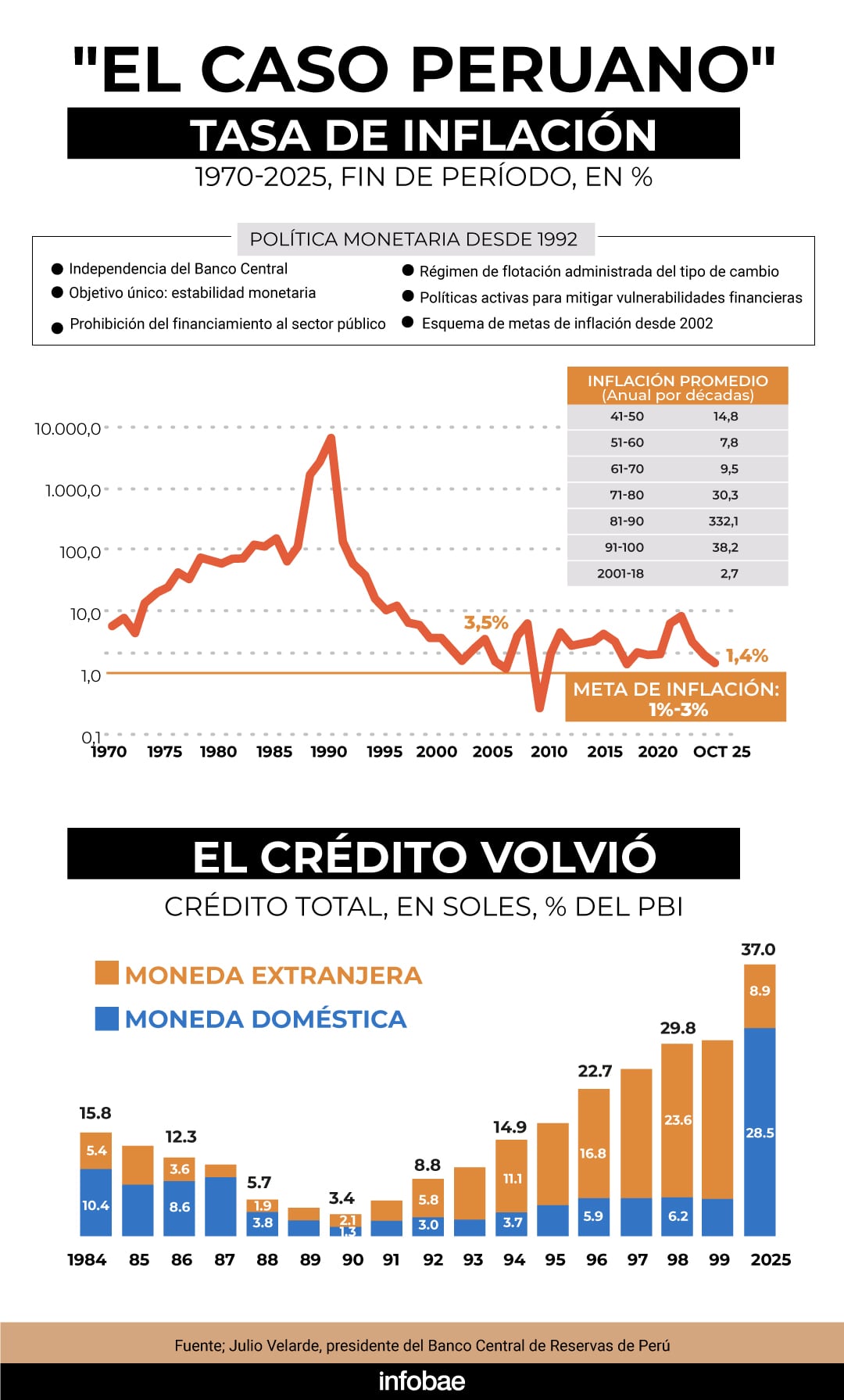

“Argentina necesita instituciones fuertes”, dijo por su parte Martín Redrado, expresidente del BCRA, quien refirió el ejemplo peruano.

“Más allá de los vaivenes políticos, la institucionalidad del Banco Central del Perú le dio fortaleza para darle credibilidad en materia cambiaria, monetaria y también en materia de cumplimiento de la ley e independencia de los poderes. Eso es clave para que haya más inversiones en la Argentina. La reforma de 2012 fue un total despropósito, para financiar al sector público. El efecto fue llegar en 2023 a 211% de inflación, diez tipos de cambio, a una economía inflacionaria que ahogaba al sistema productivo: no se podía producir ni importar y estaba lleno de distorsiones en materia cambiaria», contó Redrado.

Por ese motivo, dijo: “Una reforma de la Carta Orgánica, un directorio que sea independiente de la política, lo que debe dar es tranquilidad, estabilidad monetaria, de precios, financiera y también predictibilidad cambiaria. Es importante para la vida de todos los argentinos (…) hoy todo el directorio del BCRA está en comisión. Después de mi renuncia en 2010, solo un presidente de Central, Federico Sturzenegger, fue aprobado por el Senado, pero ningún director y ningún otro presidente -y hubo varios desde el 2010 a la fecha- tiene garantía de permanencia”.

¿Cuánto han durado los presidentes del BCRA? “Entre los 80 y principios de los 90 duraron 11 meses en promedio. Cuando explotó la convertibilidad, hubo dos o tres días en que no hubo presidente del Central. Nadie quería tomar el puesto, porque había sido tanto el desmanejo”, recordó Reyes.

¿Cuánto han durado los presidentes del BCRA? “Entre los 80 y principios de los 90 duraron 11 meses en promedio (Reyes)

Redrado, quien en 2004 habia sido designado durante la presidencia de Néstor Kirchner, renunció bajo la presión política de Cristina Fernández de Kirchner por oponerse a la cesión de USD 10.000 millones de reservas para constituir los llamados “Fondos del Bicentenario”, expuso en diciembre pasado sobre el tema junto al presidente del Banco Central peruano, Julio Velarde, de quien resalta no solo su capacidad técnica, sino también su independencia y su pragmatismo.

En esa ocasión, Velarde, que hace 20 años preside el Banco Central peruano, dijo que la política monetaria más que un roble debía ser un junco y responder con flexibilidad a las circunstancias de la economía, pero manteniendo su objetivo de preservar el valor de la moneda.

.responsive {width: 100%; height: auto;}</style

Al respecto, Velarde le contó a Redrado que durante la presidencia de Pedro Castillo Perú tuvo una fuga de capitales de casi 10% del PBI, pero como el Banco Central peruano había acumulado reservas (actualmente, tiene el equivalente a 28% del PBI, como si el BCRA tuviera más de USD 250.000 millones) puso sobre la mesa esas divisas para evitar una brusca devaluación.

El ejemplo peruano de baja inflación, moneda estable, abundantes reservas y expansión del crédito interno no debe confundirse con éxito político y socio-económico: el país andino ha cambiado de presidentes como de figuritas, sigue siendo mucho más pobre que la Argentina y registra altísimos niveles de desigualdad. Su estabilidad monetaria no es igual a éxito general, pero se mantiene. Sin ella, el balance sería peor.

Si uno mira los últimos 20 años, el sol peruano oscila entre 3 y 4 por dólar. Nadie le dice a Velarde que acumule o no acumule reservas, lo decide él con su directorio (Redrado)

“Si uno mira los últimos 20 años, el sol peruano oscila entre 3 y 4 por dólar. Nadie le dice a Velarde que acumule o no acumule reservas, lo decide él con su directorio. Es algo que puede preguntar el Congreso (cuando haya audiencias públicas de designación): cómo reaccionarían el futuro presidente del BCRA y sus directores frente a este tipo de circunstancias”, contó Redrado.

Limitaciones actuales y alternativas de política monetaria

Muchos economistas critican la demora oficial en desanclar del todo el dólar y sugieren que el BCRA aplique una política de flotación cambiaria y “metas de inflación”.

En su paso por la Argentina, el propio Velarde dijo que, más allá de cuestiones técnicas, Argentina va camino de derrotar la inflación. Por ahora, sin embargo, el BCRA enfrenta una limitación importante: la baja efectividad de la tasa de interés como instrumento de política monetaria.

“El gran economista argentino Guillermo Calvo mostró en una investigación la debilidad de la tasa de interés como instrumento de transmisión de la política monetaria cuando el crédito es, como en la Argentina, 12% del PBI. Si uno cree que con una tasa de interés que impacta sobre 12% de la actividad económica, mientras el 88% se mueve en efectivo o por otros canales informales, hace una política monetaria que no tiene que ver con la realidad. No se puede operar en el vacío. Debería haber un período de transición, hasta que el crédito tenga suficiente volumen, unos treinta puntos del producto, ahí sí la tasa de interés puede ser un instrumento útil y de transmisión para ir a un esquema de metas de inflación», dijo Redrado.

¿Y mientras tanto? Según el exfuncionario y titular de la Fundación Capital, un recorrido viable seria un esquema de agregados monetarios que muestre disciplina y que no se financia espuriamente al sector público.

“El próximo directorio -dijo- debería presentar al Congreso un programa monetario que a mi juicio debería basarse en el agregado M2 privado: billetes y monedas en circulación del sector privado, más los depósitos a la vista. Estudios técnicos del BCRA muestran una correlación importante entre la evolución del M2 privado y la demanda de pesos. Fijando metas trimestrales, cumplibles, exigibles, públicas, va a permitir profundizar el crédito”.

Reyes, del Ieral, subrayó que la política cambiaria es “la otra cara” de la política monetaria. “Si querés tener una determinada política monetaria y una determinada apertura financiera al mundo, eso te determina el sistema cambiario, no hay otra. Aquí todavía tenemos algo de cepo y una política del BCRA que fija los agregados monetarios e implícitamente está definiendo la política cambiaria».

Santiago Bausili es del riñón del ministro Luis Caputo, mucha independencia no hay, es esto. Pero que empecemos a tener un poco más de independencia del Banco Central es una muy buena medida (Reyes)

Reyes agregó: “Las dos políticas tienen que estar a cargo del BCRA y el objetivo debe ser generar la mayor certidumbre y baja inflación. No necesariamente la mas baja posible, pero sí una inflación baja y muy estable. Obviamente, esto debe complementarse con el déficit fiscal, la apertura, con que la economía funcione bien, pero esta reforma es una en que el Gobierno no había avanzado. Santiago Bausili (el actual titular del BCRA) es del riñón del ministro Luis Caputo, mucha independencia no hay. Pero que empecemos a tener un poco más de independencia del BCRA es una muy buena medida».

Desafíos institucionales y antecedentes históricos

“Una cosa es el proyecto y otra quienes sean designados. Tendrá que haber un escrutinio de las personas propuestas para presidir e integrar el directorio del Central en audiencias públicas, como ocurre en los principales países del mundo. Y ahí hacerles todas las preguntas: qué haría en tal caso, qué en tal otro, examinar el pragmatismo que tenga”, dijo Redrado.

“Nadie le puede decir al presidente o al directorio del Central cuánto tiene que comprar o vender. A eso llamo independencia operativa, pero independencia no significa aislamiento: el BCRA no puede estar aislado de la realidad ni de la política económica; tiene que coordinar pero no subordinarse al Ministerio de Economía. Esos dos conceptos deben estar muy claros: independencia no es aislamiento, y coordinación no significa subordinación”, enfatizó Redrado.

Si el Congreso aprueba el proyecto oficial, al que el gobierno agregó novedades como el “grillete fiscal”, ¿cuánto tiempo llevaría llegar a una inflación anual de un dígito?

“Depende de lo que se haga en política económica. La disciplina fiscal es una condición necesaria, pero no suficiente. Para bajar la tasa de inflación a un dígito se necesita una política cambiaria, una política financiera y una política monetaria permanentes. Y eso todavía no está dado. Mucha gente del exterior me pregunta qué significan el dólar MEP, el CCL. No entienden las restricciones y diferentes valores para el tipo de cambio. Se necesita hacer convergente lo que ya se está haciendo en política fiscal con la política monetaria, que tuvo muchos vaivenes y aún no tiene un objetivo claro. Que la Argentina pague los intereses de deuda con superávit fiscal y con la renovación de capital en los mercados voluntarios vaya bajando la relación de deuda contra producto”, concluyó Redrado.

Argentina, no lo entenderías

El Congreso tiene ya en sus manos el proyecto oficial. De aprobarse, seguirá la designación y evaluación de futuras autoridades. Y luego el examen de una Argentina que suele dar por tierra con conceptos que funcionan en otros países.

Como mencionó Reyes, la CO de 1992 del BCRA tenía varios de los elementos que el gobierno busca restablecer, pero no impidió que a comienzos de 2001 el entonces presidente del BCRA, Pedro Pou, fuera denunciado judicialmente por la diputada nacional Elisa Carrió por falta de control y complicidad en operaciones de lavado de dinero y favoritismo, basándose en parte en investigaciones del Senado de Estados Unidos.

Tampoco impidió que en abril de ese año el ministro de Economía Domingo Cavallo lograra finalmente desplazar a Pou, opositor a su “factor de convergencia” o “empalme” para salir del corset monetario de la convertibilidad, ya en el tercer año de una larga recesión. La CO de 1992 tampoco evitó que en 2011 Cristina Kirchner designara a Mercedes Marcó del Pont para que hiciera lo que ella le ordenara.

El 28 de diciembre de 2017, ya vigente la reforma kirchnerista de 2012, la política de “Metas de Inflación” iniciada por el entonces presidente del BCRA y actual ministro de Desregulación, Federico Sturzenegger (último titular del BCRA con designación aprobada por el Senado), fue dañada en su credibilidad por un cambio de metas anunciado en una rueda de prensa encabezada por el entonces jefe de Gabinete, Marcos Peña, en la que Sturzenegger asistía a su propio descabezamiento.

He ahí algunos antecedentes de la prueba empírica y contra-histórica que debería superar no solo el eventual “nuevo” Banco Central, sino la economía argentina en su conjunto.

Business,Domestic Politics,Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Georgieva pidió que Vaca Muerta impulse la economía real: qué se necesita para lograr un efecto derrame, según los analistas

Exhibir ante el mundo la capacidad de generación de dólares del país y el sostén del programa económico libertario. El mensaje fue explícito: el FMI no ve necesidad de asistencia adicional (Epyca)

Bajar la mora, desarrollar el mercado de capitales y hacer obras de infraestructura (Georgieva)

La economía mantiene una lógica de “dos velocidades”, con un polo exportador dinámico y globalizado, y una economía de servicios y empleo formal que no logra despegar

Corporate Events,South America / Central America

¿Quién es el único candidato para presidir la FIFA y cuándo son las elecciones?

Daniel López Rosetti, médico cardiólogo: “No somos seres racionales, somos seres emocionales que razonan”

Lucas Pussetto, economista del IAE: “No hay mucha evidencia de que el famoso derrame funcione”

El horóscopo de hoy: domingo 2 de agosto

Círculo rojo: luces de alerta detrás de la visita del Fondo Monetario y una multiplicación de candidatos

¿Se ha acabado la carrera de Jadon Sancho a los 26 años?

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

Creció la oferta de frutas importadas en las verdulerías: cuáles son las que más llegan y por qué

Antisemitic violence reaches deadliest level since 1994, new global report finds

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

POLITICA1 día ago

POLITICA1 día ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

- INTERNACIONAL2 días ago

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

- ECONOMIA3 días ago

Cuánto cobran los trabajadores de la construcción de UOCRA en julio 2026