ECONOMIA

Qué dijo el presidente de Nissan sobre los rumores de venta de la automotriz en Argentina

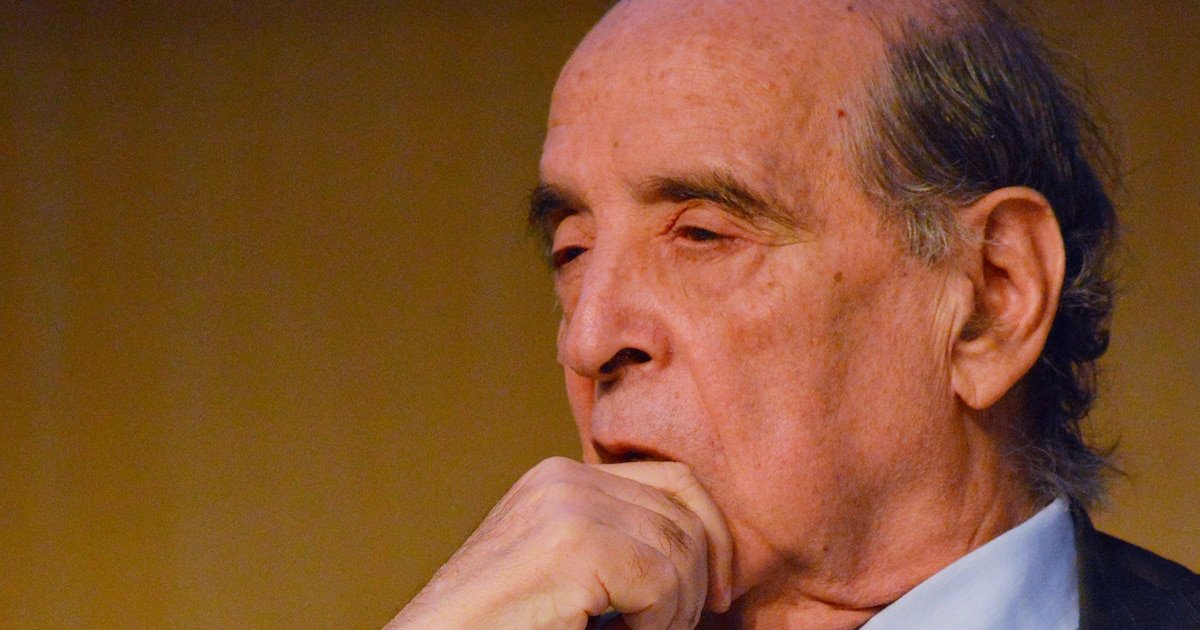

Probablemente Ricardo Flammini sea uno de los ejecutivos de la industria automotriz que se destacan por hacer declaraciones en las que lo políticamente correcto suele no tener prioridad por sobre la realidad de las cosas. De hecho, esa forma de dirigir una compañía como Nissan Argentina es la que le vale el reconocimiento de sus pares pero, a la vez, lo ha dejado en algunas oportunidades más expuesto de lo necesario.

Este miércoles, durante el lanzamiento del nuevo Nissan Kait, Flammini dijo que los autos están bajando de precio si se mira el monto final de transacción y no las listas de precios, pero también tuvo que responder preguntas más incómodas.

El proceso de restructuración que Nissan está haciendo en todo el mundo, y que pegó fuerte en Argentina porque implicó tomar la decisión de cerrar la operación industrial que tenía montada en Santa Isabel en conjunto con Renault Argentina, no es una tarea simple de abordar para los ejecutivos de cada país o región.

Flammini, además de dirigir la filial nacional de Nissan, tuvo la responsabilidad de liderar hacer lo mismo con las de Chile y Perú. La duda entre usar el tiempo presente o el pasado radica en que en ambos mercados, su misión fue ordenar la operación y luego cambiar el modelo de negocio, que desde el próximo mes se tercerizará.

“Chile y Perú cambiamos el modelo de distribución de filial a importadora. Astara es la que va a tomar la representación desde mayo”, explicó este miércoles a la prensa durante la presentación del nuevo Nissan Kait, el B-SUV que hereda el lugar que tenía Kicks, devenido ahora en el Nuevo Kicks que saltó de segmento hacia los C-SUV.

El gran desafío que enfrentaba el presidente de Nissan Argentina, sin embargo, era responder a la pregunta obligada que todos se hacen desde hace un par de meses. ¿Nissan venderá también su negocio en Argentina como ocurrió en Chile y Perú?

“Lamentablemente, en todos los rubros se corren rumores, a veces ciertos o a veces no, surgidos de comentarios de personas. Hay muchos ejemplos de proyectos de partnership que estuvieron y que no se filtraron. Otros que fueron rumores y nunca existieron. Y otros que iban a existir y nunca se concretaron. Los rumores son rumores. El día que haya algo para comunicar lo vamos a comunicar. Invertir tiempo en rumores de cosas que no están sucediendo no vale la pena. Hoy estamos mostrando la continuidad de Nissan en Argentina”, dijo contundentemente ante la pregunta del periodista Eduardo Smok.

Esos rumores indicen que, una vez resuelta la finalización del proyecto industrial Nissan Argentina podría cambiar de manos. Se especula con dos grupos empresarios que estarían pugnando por adquirir los derechos de comercialización de la marca. Por un lado, estaría una alianza entre los grupos Simpa y Tagle, ambos nacionales, y por el otro, la misma compañía Astara, la que se quedó con el negocio de Nissan en Chile y Perú, y que en Argentina tiene la representación de la marca coreana Kia.

El clima de lanzamiento del Nissan Kait no pareció corresponderse con la venta de una operación, el anuncio de lanzamiento de dos nuevos modelos todavía cubiertos por un velo de misterio para este mismo año, también muestra la imagen de una marca que, en todo caso se está reinventando a partir del nuevo escenario mundial.

El estado de la industria automotriz actual

“Cuando uno mira la realidad de hoy y la compara con dos o tres años atrás, la cosa se ve bien. En esos años hablábamos de SIRAS, de términos de pago, de falta de disponibilidad de producto, de tener que comprar una pickup cuando en realidad lo que la gente quería era una SUV. Así que creo que el marco en el que estamos es muy bueno”, dijo como primer mensaje, antes de profundizar en detalles de la coyuntura.

Sin embargo, no todos los indicadores son positivos, o al menos no en la medida de lo que se había proyectado a fin de 2025.

“El primer trimestre estuvo un poco por debajo de las expectativas en cuanto a demanda. Los patentamientos estuvieron un poquito por abajo, pero lo que estuvo muy abajo fueron las ventas a concesionarios. ¿Y eso por qué? Porque hay una altísima disponibilidad tanto en los concesionarios como en las marcas. Se está tratando de reacomodar los stocks para una demanda un poco menor a lo que todos estimábamos, que era alrededor de un 15 o un 20% más alta”, señaló.

En su análisis de los motivos que están generando esta caída de ventas internas, el ejecutivo dijo que “creo que se dan dos cosas: la tasa de interés está un poco alta, y en nuestra industria es superimportante poder financiar vehículos. Entonces eso hizo que se genere alguna retracción de compra financiada. Hay muchas marcas ofreciendo tasa cero subsidiada y planes de financiación para poder mover los stocks. La otra cuestión es el dólar a $1.360 o $1.370, es bueno para importar piezas y autos, pero a la vez es malo porque los autos quedan muy caros en dólares. Entonces la gente que tiene dólares prefiere esperar para comprar en mejores condiciones”, remarcó.

Sin embargo, su visión es que esta situación genera una inmejorable oportunidad para comprar un auto 0 km, ya que por esa sobreoferta de unidades de todas las marcas y la necesidad de mantener el negocio para los concesionarios, se pueden lograr precios muy convenientes.

“El beneficiado es el consumidor. Creo que hoy es un buen momento para comprar un auto, porque más allá del precio sugerido que uno ve, están los incentivos que pone la fábrica y después los incentivos que terminan poniendo los mismos concesionarios que están en el orden de otro 10% para poder rotar estos altos stocks. Si se empieza a recorrer concesionarios, se encuentran mucho mejores precios. Ellos se están adaptando y por eso estamos vendiendo menos autos de los que ellos venden a los clientes, para que puedan reacomodar su situación”, explicó con un detalle de tecnicismo y honestidad que no es habitual en el sector.

Por último, Flammini también explicó por qué, aun con inflación por encima del 3%, los autos no aumentaron, y dejó una frase que muchos usuarios querían escuchar hace tiempo. “No veo espacio para aumentos de precio en el corto plazo. Eso también es bueno. Que empiece a haber estabilidad en los precios, más allá de la inflación. En nuestra industria, los precios de transacción, o sea, esos precios que la gente consigue caminando por varias concesionarias, yo creo que terminan mostrando deflación, o sea que bajaron los precios de los autos”, finalizó.

Ricardo Flammini,Nissan,Nissan Kait,Argentina,automóviles,precios,0km,mercado automotor,negocios,industria

La última actualización de la Agencia de Recaudación y Control Aduanero (ARCA) volvió a poner sobre la mesa una consulta frecuente entre personas y empresas que operan con el exterior: ¿conviene utilizar el régimen de courier o el régimen general? La respuesta depende del valor de la mercadería, el volumen de la operación y si existe o no una finalidad comercial. Mientras el courier ofrece un trámite más ágil y menos burocrático, el régimen general sigue siendo la alternativa para operaciones de mayor escala.

En ese contexto, ARCA oficializó una modificación que amplía el alcance del régimen de courier para las exportaciones al eliminar el límite de valor FOB de los envíos comerciales. El cambio no altera las reglas del Régimen de Pequeños Envíos para importaciones, pero sí facilita que más empresas puedan exportar mediante operadores postales.

Cuándo conviene usar el courier

El régimen de courier resulta conveniente para quienes necesitan recibir o enviar mercadería de manera rápida, mediante un procedimiento simplificado y con menos trámites que una operación aduanera tradicional.

Es una alternativa especialmente útil para personas que realizan compras en plataformas internacionales como Amazon, eBay o tiendas oficiales del exterior. También beneficia a profesionales, emprendedores y pequeñas empresas que necesitan importar herramientas, repuestos, equipos o muestras comerciales en cantidades reducidas.

El sistema también suele ser elegido por empresas que desean probar un producto antes de realizar una importación de mayor volumen o que necesitan recibir mercadería con rapidez, ya que el operador courier se ocupa de gran parte de las gestiones aduaneras.

En el caso del Régimen de Pequeños Envíos, continúan vigentes las restricciones establecidas por ARCA. Cada envío puede tener un valor FOB de hasta u$s3.000, un peso máximo de 50 kilogramos y hasta tres unidades de una misma especie. Además, cada persona puede utilizar este régimen hasta cinco veces por año calendario y la mercadería no debe tener finalidad comercial.

En definitiva, el courier es la mejor opción para operaciones de bajo volumen, compras personales o envíos que encuadran dentro de estos límites y requieren rapidez en la entrega.

Cuándo conviene utilizar el régimen general

El régimen general continúa siendo la alternativa indicada cuando la operación supera los límites permitidos para el courier o cuando la mercadería tiene un destino claramente comercial.

Esta modalidad resulta conveniente para empresas que importan grandes cantidades de productos para su venta, realizan operaciones periódicas o necesitan ingresar mercadería que requiere autorizaciones especiales de organismos como ANMAT, SENASA u otras dependencias oficiales.

También es el camino adecuado cuando el valor o el peso de la mercadería exceden los topes previstos para el régimen simplificado.

Si bien implica una operatoria más compleja y, en muchos casos, requiere la intervención de un despachante de aduana, el régimen general permite realizar operaciones sin las limitaciones propias del courier.

Qué cambió ARCA con el régimen de courier

La novedad oficializada por ARCA no modifica las condiciones del Régimen de Pequeños Envíos para importaciones. El principal cambio alcanza a las exportaciones comerciales realizadas mediante Prestadores de Servicios Postales (PSP/Courier), que desde ahora dejan de estar sujetas a un límite de valor FOB.

La medida fue oficializada mediante una modificación de la Resolución General N° 5.608, publicada el 27 de julio, junto con un nuevo Anexo II que reorganiza las disposiciones operativas del régimen.

El cambio pone en funcionamiento lo dispuesto previamente por el Decreto 604/2026, firmado por el presidente Javier Milei junto al ministro de Economía, Luis Caputo, y el jefe de Gabinete, Diego Santilli, y publicado en el Boletín Oficial el 17 de julio.

Hasta ahora, las exportaciones comerciales realizadas por courier tenían un tope de valor FOB que limitaba el uso de este mecanismo. Con la nueva reglamentación, esa restricción desaparece y las empresas podrán exportar mediante operadores postales sin un límite de monto.

Según surge del expediente administrativo, la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa encomendó a la Dirección General de Aduanas realizar las adecuaciones normativas necesarias para simplificar el comercio exterior y equiparar el tratamiento de las exportaciones con el de las importaciones.

Otros cambios que incorpora la resolución de ARCA

Además de eliminar el tope de valor para las exportaciones por courier, ARCA reorganizó las disposiciones especiales aplicables a distintas categorías de envíos.

El nuevo Anexo II incluye los regímenes de pequeños envíos, muestras comerciales, muestras destinadas a ensayos de laboratorio, investigaciones científico-tecnológicas, obras de arte, exportación de muestras de origen vegetal y animal y medicamentos enviados bajo modalidad simplificada.

Para las importaciones mediante el Régimen de Pequeños Envíos no hubo modificaciones en los límites vigentes. Se mantienen el tope de u$s3.000 de valor FOB, el peso máximo de 50 kilogramos por paquete, el límite de tres unidades de una misma especie y hasta cinco operaciones por persona por año calendario.

La resolución también simplifica algunos aspectos operativos, como la identificación de las mercaderías en la destinación sumaria «PART», y establece que los prestadores de servicios postales deberán conservar durante cinco años la documentación digitalizada que acredita la entrega de los envíos.

En síntesis, la actualización de ARCA amplía las posibilidades de utilizar el courier para las exportaciones comerciales, pero mantiene sin cambios las reglas básicas para las importaciones simplificadas. Por eso, antes de elegir entre courier y régimen general conviene analizar el tipo de mercadería, el volumen de la operación y si el envío tiene o no una finalidad comercial. Esa será la clave para determinar cuál de los dos regímenes resulta más conveniente en cada caso.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,exportaciones,courier

ECONOMIA

“Bolsones de desempleo y pobreza”: la advertencia del economista que más escucha Milei sobre una zona clave del país

El proceso de apertura económica que atraviesa la Argentina redefine, según Ricardo Arriazu, uno de los economistas más escuchados por Javier Milei, la geografía productiva del país. La transformación estructural, sostiene, generará ganadores y perdedores, y esa polarización tendrá un correlato territorial que impactará de lleno sobre el empleo y los ingresos en algunas de las regiones más pobladas del país.

Durante el Webinar de BlackTORO, Arriazu explicó que la apertura comercial va a debilitar a sectores industriales concentrados históricamente en el Gran Buenos Aires, mientras otras actividades, vinculadas a los recursos naturales, ganarán participación. El economista advirtió que ese desplazamiento productivo no se traduce de manera automática en un desplazamiento de personas. “La gente no se mueve”, señaló, y agregó que “tarda mucho en moverse, lo cual te plantea un desafío”.

Esa inercia demográfica es, para Arriazu, el corazón del problema. El economista recordó que ya había planteado esta hipótesis hace un año y la mantiene vigente: “Esto va a generar bolsones de descontento, bolsones de desempleo y de pobreza, justo en la zona políticamente más intensa”. Según explicó, se trata de un fenómeno que requiere estudio y una respuesta de política pública, no una resolución espontánea. “Hay que pensar cómo se resuelve el problema. Hay que pensarlo”, planteó.

Más allá de ese diagnóstico, Arriazu ubicó al equilibrio fiscal como el elemento que distingue al proceso económico actual de los intentos de estabilización anteriores. Consultado sobre por qué esta vez el rumbo podría ser distinto, fue categórico: “No tengo la menor idea. Lo único que es distinto es que hemos eliminado el déficit fiscal”.

Esa eliminación del déficit, planteó, es la explicación de fondo detrás de otro fenómeno inédito: la coexistencia de superávit fiscal y superávit externo. Arriazu remarcó que Argentina va a cerrar el año con ambos resultados en positivo, algo que no había ocurrido en la historia económica reciente del país y que tampoco se replica en el resto de América Latina.

Otro de los ejes que Arriazu desarrolló fue el comportamiento de la demanda de dólares, a la que definió como la variable más relevante para entender la dinámica económica de corto plazo. El economista repasó que, durante el último año, los argentinos compraron 40.000 millones de dólares, y proyectó una demanda menor pero igualmente significativa para el año próximo, en un contexto marcado por las elecciones.

Arriazu insistió en que la Argentina funciona como una economía bimonetaria, en la que el dólar opera como unidad de cuenta y como resguardo patrimonial. Bajo esa lógica, sostuvo que lo que verdaderamente ordena las decisiones financieras es la tasa de interés en dólares, no la tasa real en pesos. El economista anticipó que el año próximo habrá presión cambiaria, aunque consideró que llegará en una etapa avanzada del proceso electoral. “Yo creo que la corrida va a existir, va a ser tardía, no va a ser temprana, y eso le da una enorme oportunidad al Gobierno para acumular”, afirmó.

En la porción de la charla dedicada al mediano y largo plazo, Arriazu presentó un cálculo sobre el patrimonio de los argentinos, que estimó en cerca de cinco veces el Producto Bruto Interno, con un 80% concentrado en inmuebles y en dólares en el exterior. Ese diagnóstico lo llevó a identificar siete shocks que, a su criterio, atraviesan a la economía argentina en simultáneo: la estabilización macroeconómica, Vaca Muerta, la minería, un eventual cambio en las condiciones del sector agropecuario, la industria del conocimiento, la apertura comercial y una baja permanente del tipo de cambio real.

El economista puso como ejemplo el potencial de la minería, a la que comparó con la situación de Vaca Muerta en 2013, y mencionó la existencia de una franja cuprífera entre San Juan y La Rioja que consideró, potencialmente, la más grande del mundo. También advirtió sobre los cuellos de botella logísticos que ese crecimiento productivo puede generar: calculó que la demanda de cemento treparía a 17 millones de toneladas frente a una capacidad instalada de 13 millones, y estimó que se necesitarían 13.000 camiones adicionales y 20.000 choferes para sostener el transporte de la producción minera y agropecuaria.

Sobre las perspectivas de crecimiento para este año, Arriazu ubicó al Producto Bruto Interno en torno al 3,5%, en base al arrastre estadístico, la mejora de la cosecha y el aumento en la producción de hidrocarburos. Aclaró, de todas formas, que el ritmo final dependerá de cuántos dólares compren los argentinos en los próximos meses, ya que una mayor demanda de divisas le resta impulso a la actividad interna.

El economista también reconoció un punto que, dijo, no logra explicar del todo: la caída del Estimador Mensual de Actividad Económica en abril y mayo. “Todavía no puedo explicar por qué cayó el EMAE en abril y mayo. No puedo. Miro todo el razonamiento económico, miro todos los flujos, miro todo. No logro entenderlo”, admitió.

Para Arriazu, la evolución de la confianza social será determinante para el año electoral, y la vinculó de manera directa con la trayectoria de la inflación y del salario real. Explicó que la percepción sobre el poder adquisitivo no debe calcularse comparando el salario y los precios del mismo mes, sino contra la inflación del período anterior, un ajuste metodológico que, según remarcó, explica buena parte de la mejora reciente en los indicadores de pobreza.

ensayos políticos,políticos,presentación libro

ECONOMIA

Se derrumban acciones de empresa dueña de Instagram, Facebook y WhatsApp tras un flojo balance

En medio de la «temporada» de balances en Wall Street, Meta Platforms (META), la empresa propietaria de Instagram, Facebook y WhatsApp, entre otras redes, publicó resultadostrimestrales. Sin embargo, el mercado recibió los datos de manera negativa, provocando que las acciones llegaran a caer hasta un 10% en las operaciones electrónicas del postmarket.

Los resultados de Meta del último trimestre arrojaron ingresos de u$s60.801 millones, lo que representó un alza de 28% interanual. A pesar de esta cifra, el mercado catalogó el reporte como «muy malo» debido a que los costos totales crecieron un 55% respecto al mismo período del año anterior, ubicándose en u$s42.026 millones.

De esta manera, el margen operativo se redujo al 31%, lo que significa una sensible baja si se considera que hace un año era del 43%.

«La acción cae fuerte en el after, aunque con el precio de cierre, el Price-to-Earnings (P/E) queda en 21,8x (y en menos de 20x tras el cierre). El múltiplo refleja cautela ante la nueva estructura de costos. Si bien Meta sostiene que la IA acelera su negocio principal, el nivel de inversión requerido, sumado a gastos legales y reestructuraciones, presionó los márgenes y el flujo de caja libre», afirma Damián Vlassich, líder del equipo de Estrategias de Inversión en IOL.

A su vez, el especialista acota: «El mercado ajusta posiciones ante el miss en las expectativas de ganancias y el aumento del gasto de capital (capex) para el año fiscal 2026 (FY26)».

Justamente, en materia de capex y caja, el gasto de capital trimestral subió a u$s31.080 millones. Esta fuerte inversión redujo el Free Cash Flow (FCF) o flujo de caja libre a u$s784 millones, frente a los u$s8.549 millones registrados en el segundo trimestre de 2025.

Sobre este punto, en la previa a conocerse los datos, Vlassich ya había advertido: «El mercado evaluará si un eventual incremento de los gastos de capital vuelve a ser castigado o si la solidez de sus márgenes operativos (41,2%) y su capacidad de autofinanciamiento sin deuda logran aislarla del ‘efecto Alphabet’», en referencia a la matriz de Google, que presentó balance la semana pasada y enfrentó el mismo problema de contracción en su flujo de caja libre.

Los números del balance de Meta y las proyecciones del mercado

Otros ítems reportados por Meta en el balance trimestral reflejaron ciertos indicadores negativos que terminaron impactando en la cotización de sus títulos.

«En cuanto a los segmentos, el referido a la familia de aplicaciones (Family of Apps) mantiene solidez con ingresos por u$s60.370 millones. En contraste, Reality Labs, dedicada al desarrollo de realidad virtual, realidad aumentada y el metaverso, facturó u$s431 millones, registrando una pérdida operativa de u$s4.619 millones«, subraya Vlassich.

Por su parte, el Earnings Per Share (EPS) o ganancia por acción diluida fue de u$s6,18, lo que representa una caída interanual del 13%.

«Este resultado quedó por debajo de lo esperado debido a que incluye u$s2.400 millones por litigios y u$s1.180 millones en indemnizaciones«, explica el analista de IOL.

De cara al futuro próximo, la compañía prevé ingresos de entre u$s61.000 millones y u$s64.000 millones para el tercer trimestre del corriente año. Paralelamente, se ajustó al alza la guía anual de gastos totales a un rango de u$s165.000 millones a u$s169.000 millones, y se proyecta un Capex similar al estimado previamente (entre u$s130.000 millones y u$s145.000 millones), «variables centrales a seguir ante la presión sobre la rentabilidad», aclara Vlassich.

Cabe recordar que en el primer trimestre de 2026 los ingresos de META habían crecido un 33,1% interanual hasta alcanzar los u$s56.300 millones, mientras que para este segundo trimestre el mercado anticipaba ingresos cercanos a los 60.000 millones de dólares. Cifras que, según acota Esteban Castro, economista y CEO de Inv.est, indicaban que «el negocio publicitario sigue con buena tracción».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,inversiones,empresa,cedear,dólar hoy

La UEFA estalla contra el plan de Infantino: ‘El fútbol no es para venderlo’

Patricia Bullrich habló de una eventual candidatura para jefa de Gobierno en la Ciudad: “Me tengo una fe bárbara”

El homenaje de Nico Paz a Messi tras el Mundial 2026: posó con una camiseta especial y causó furor en los hinchas

Courier o régimen general, con qué opción conviene importar tras los cambios de ARCA

El horóscopo de hoy: jueves 30 de julio

La fiscalía boliviana ordenó la captura de Evo Morales por el bloqueo de carreteras durante las protestas de junio

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

La pelea con Lula y el verdadero desafío que enfrenta Milei

POLITICA3 días ago

POLITICA3 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- ECONOMIA2 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- POLITICA2 días ago

La pelea con Lula y el verdadero desafío que enfrenta Milei