ECONOMIA

Según un estudio privado, la industria reaccionó en marzo y registró un aumento de actividad del 0,8 por ciento

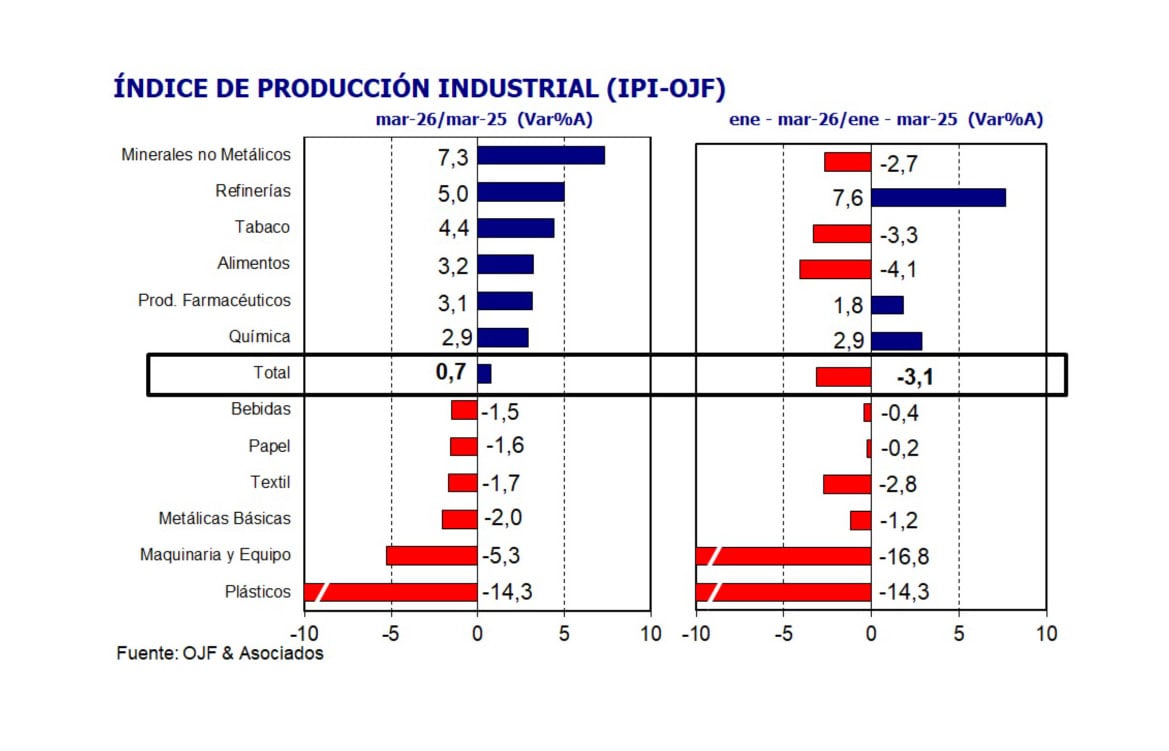

La actividad industrial mostró una recuperación en marzo, de acuerdo con el Índice de Producción Industrial (IPI) elaborado por la consultora Orlando J. Ferreres. La medición desestacionalizada registró una suba mensual de 0,8%, lo que representó una mejora frente a la caída de 3,1% observada en febrero. En la comparación interanual, el avance fue de 0,7%, lo que puso fin a una racha de ocho meses consecutivos en terreno negativo.

En ese contexto, la mejora del tercer mes del año implicó una recuperación parcial de la actividad, aunque el balance del trimestre se mantuvo en terreno negativo (-3,1%). Desde la consultora aclararon que “el primer trimestre del año cerró marcando una contracción de 0,4% al comparar con el último cuarto del año pasado”.

A nivel sectorial, el desempeño fue muy variado. Uno de los rubros con mejor resultado fue el de minerales no metálicos, vinculado a la actividad de la construcción. Este segmento registró un crecimiento de 7,3% en la comparación interanual, impulsado principalmente por el aumento en los despachos de cemento portland, que avanzaron 11,0% en el mismo período. Además, este desempeño permitió revertir una racha de cuatro meses consecutivos de caídas, aunque el acumulado del primer trimestre todavía mostró una baja de 2,7%.

El sector de alimentos, bebidas y tabaco también mostró una mejora en marzo, con una suba de 2,0% interanual. El principal impulso provino de la producción de aceites, que registró un incremento de 5,2%. En tanto, la faena bovina evidenció una leve caída en el margen, aunque con una desaceleración respecto de los descensos superiores al 10% registrados en los dos primeros meses del año.

En el caso de maquinaria y equipo, la actividad continuó en descenso, aunque con una moderación en la magnitud de la caída. En marzo, el sector registró una contracción de 5,3% interanual, lo que implicó una desaceleración frente a las bajas superiores al 20% observadas en enero y febrero.

La consultora explicó que “la mejora se produjo principalmente por el sector automotriz, que anotó una marginal suba interanual de 0,4% en marzo, pero que permitió cortar con las cuatro últimas caídas anuales que estuvieron todas en torno al 30%”. De todos modos, el balance del trimestre se mantuvo negativo, con una caída acumulada de 16,8%.

Por su parte, el sector de metales básicos registró una baja interanual de 2,0%, con un acumulado negativo de 1,2% en el primer trimestre. Dentro de este rubro, se destacó la expansión del acero crudo, que creció 17,1%, mientras que otros segmentos, como los laminados, evidenciaron caídas significativas.

En cuanto a las perspectivas, la consultora planteó que la mejora observada en marzo debe ser analizada con cautela. Si bien el repunte mensual reflejó una recuperación parcial, el contexto general de la demanda continúa mostrando limitaciones.

“Mirando hacia adelante, el mejor panorama que brinda la industria en el tercer mes debe tomarse con cautela”, advirtió el informe. En ese sentido, el estudio señaló que “mirando a tres de los principales demandantes de la industria local, ninguno se muestra dinámico”.

Entre los factores mencionados, se destaca la evolución de la economía de Brasil, para la cual se espera una desaceleración en 2026 en comparación con los años previos. “Por otro lado, la construcción muestra algunos signos positivos, pero sigue un escalón por debajo del nivel que promedió hace unos años, y los ingresos de las familias no permiten pensar en una rápida recuperación del consumo interno”, concluyó el documento.

De este modo, el desempeño de marzo reflejó una mejora en la actividad industrial tras la caída de febrero, tanto en la medición mensual como en la comparación interanual. Sin embargo, los datos del primer trimestre y las condiciones de demanda sugieren que la evolución del sector continúa condicionada por un contexto de recuperación gradual.

ECONOMIA

Qué muestran los datos sobre el rendimiento y la productividad de los profesionales mayores de 50 años en las empresas

Cuatro movimientos diarios para una cadera más libre después de los 60 sin ejercicios en el piso

Una propuesta accesible prioriza la continuidad por sobre el esfuerzo, con movimientos guiados desde una silla que trabajan flexores, rotadores y abductores, y que ayudan a reducir rigidez al sostener hábitos de pocos minutos

Andrés Serbin: “La sociedad no está acostumbrada a ver gente de 65, 70 años, activa y planificando”

“Existe el prejuicio de que uno, después de cierta edad no puede hacer determinadas cosas”, sostiene el analista internacional, hoy volcado a una literatura diferente al ensayo académico que lo caracterizó hasta ahora. A los 77, es otro ejemplo de reinvención senior

generación silver,mentoría,liderazgo,análisis de datos,oficina,presentación

mercado de autos usados,vehículos,venta,compra,economía,comercio,automóviles,segunda mano,clientes,vendedores

Entre 2016 y 2018 se verificó una mejora moderada seguida de cierta estabilidad. El índice general avanzó hasta 101,3 puntos

El avance acumulado de la productividad entre 2023 y 2026 llegó a 3,7%, una variación que alteró el signo de una década dominada por retrocesos

Desregulaciones, inversiones en tecnología y apertura de la economía fueron claves para el aumento de la eficiencia de la economía en su conjunto

La productividad laboral puede mejorar aun cuando la economía se achica. Si la producción cae menos que las horas trabajadas, el cociente sube y la productividad por hora mejora dentro de un contexto recesivo

Tigre vs River Plate: formaciones, hora y dónde ver por tv

Democratic socialist Francesca Hong has former child star, OnlyFans model in senior campaign role: report

Georgina Rodríguez, la futura esposa argentina de Cristiano Ronaldo, contestó las críticas a su cuerpo: “Me llaman gorda, pero…”

Fentanilo mortal: una ex funcionaria sigue detenida y otra fue liberada bajo fianza con prohibición de salir del país

El presidente del Banco del Chaco fue internado con pronóstico reservado tras sufrir un choque múltiple en la ruta 89

Un zaguero del Barcelona para Mac Allister

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

La oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

Brasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática

Las centrales obreras y los movimientos sociales anunciaron dos días de conflicto callejero

-

ECONOMIA3 días ago

ECONOMIA3 días agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA2 días ago

POLITICA2 días agoLa oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

-

POLITICA3 días ago

POLITICA3 días agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática