ECONOMIA

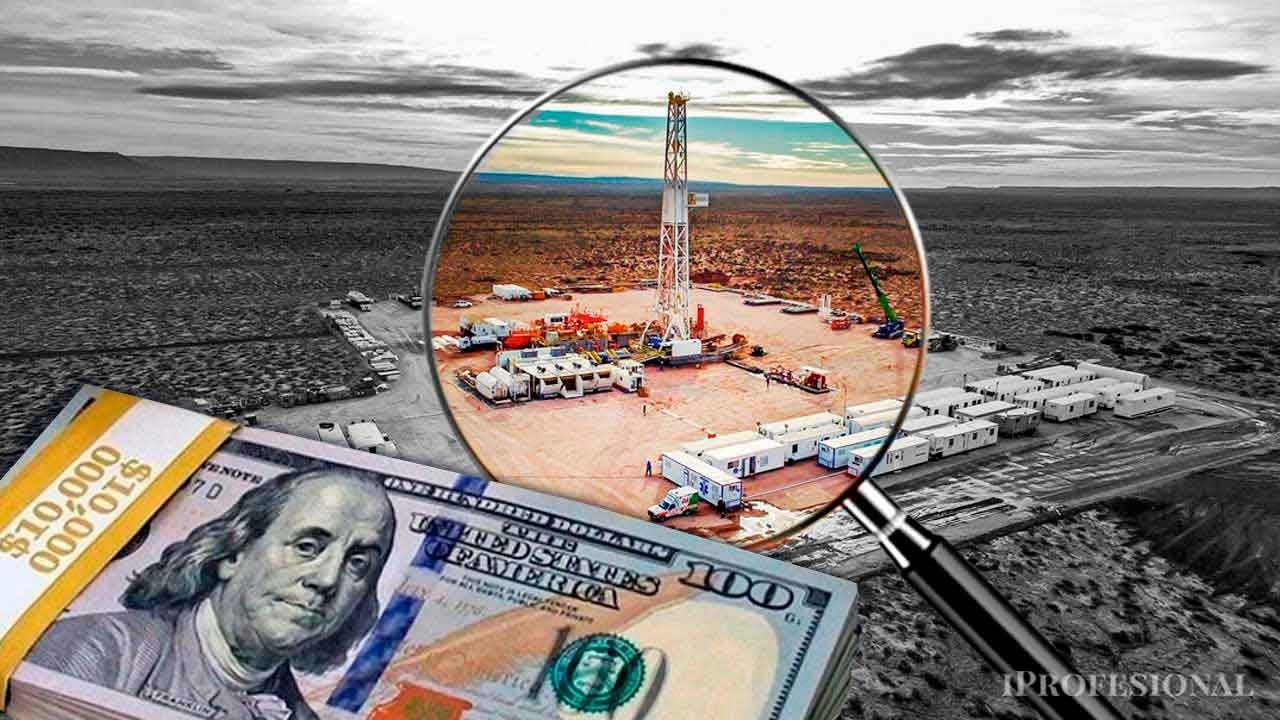

Vaca Muerta bate récords de inversiones y producción y se prepara para pasar al siguiente nivel

El sector hidrocarburífero se posiciona para escalar su producción de petróleo por encima del millón de barriles diarios y multiplicar la capacidad de despacho de gas natural, convirtiéndose en el motor de divisas más dinámico de lps próximos diez años. Las cifras recientes de récords sucesivos de actividad, producción y exportaciones alimentan las proyecciones que hace la misma industria a través de la Cámara de Empresas Productoras de Hidrocarburos (CEPH).

Vaca Muerta cuenta con recursos para abastecer la demanda interna de petróleo por más de un siglo y la de gas natural por dos siglos, pero la transición energética global impone un límite temporal para aprovechar la dotación de recursos, lo que hace crucial potenciar las inversiones en el corto y mediano plazo. El petróleo de manera inmediata, y el desarrollo del gas no convencional y los proyectos de licuefacción (GNL) son los motores proyectados para consolidar una plataforma de exportación a gran escala.

El horizonte productivo trazado por la CEPH para 2026-2035 contempla un despliegue de infraestructura y perforación sin precedentes, donde el segmento del petróleo busca superar la barrera del millón y medio de barriles diarios para avanzad la década del 30 mediante la puesta en marcha de unos 400 pozos anuales en Vaca Muerta.

Vaca Muerta no para de romper récords

El dinamismo actual de la cuenca neuquina se apoya en una sucesión de marcas históricas que redefinieron el techo del sector en el primer cuatrimestre de 2026. La producción total de petróleo alcanzó los 890.000 barriles diarios, traccionada por un nivel de actividad en Vaca Muerta que no muestra signos de relantizaciòn.

Las tasas de crecimiento internual siguen por encima del 25% cada mes, y el sector viene de batir el rècord históricio que databa de 197 al sobrepasar los 860.000 barriles diarios y que ya representa la mayoría absoluta del volumen nacional. Pero el daro impresionante es que ese logró tras revertir un sector en plena caída que llegó a su piso de 475.000 barriles en 2017.

Este desempeño operativo tiene su correlato en la eficiencia de campo, aspecto en el cual recientemente se registró un nuevo máximo de 1.800 etapas de fractura mensuales, una cifra que evidencia la velocidad de completación de pozos necesaria para sostener la curva ascendente y que posiciona a los servicios especiales en niveles de competitividad internacional.

Este vigor productivo ya se traduce en resultados macroeconómicos concretos, consolidando una balanza comercial energética que registró un superávit récord de u$s7.829 millones en 2025. La mejora neta de u$s12.129 millones respecto al déficit de 2022 marca el fin de la restricción externa por importación de combustibles y establece un nuevo piso de ingreso de divisas.

El mismo Gobierno acaba de estimar a través del viceministro de Economía, Daniel González, que los hidrocarburos junto a la minería, una actividad en incipiente desarrollo, podrá alcanzar en una balanza comercial de u$s60.000 millones.

Un escenario de desarrollo acelerado

El Escenario Acelerado que proyecta la cámara, contempla inversiones que escalan hasta los u$s14.000 millones anuales por al menos una década. Se basa en una ejecución agresiva de los proyectos de GNL y una infraestructura de transporte que no presenta cuellos de botella.

Para sustentar este crecimiento, la industria estima necesaria la operación de al menos 45 equipos de perforación y unos 15 sets de fractura dedicados exclusivamente hacia el final de la década. Este salto operativo permitiría que el país consolide un saldo exportador de petróleo que podría escalar por encima de los 500.000 barriles por día, transformando la balanza comercial energética en un pilar de estabilidad macroeconómica.

En cuanto al gas natural, el potencial de los recursos no convencionales proyecta una capacidad de producción que podría alcanzar los 200 millones de metros cúbicos diarios en escenarios de alta inversión, es decir, duplicar su nivel actual impulsado por los proyectos de licuefacción que demandarán desembolsos de capital por más de u$s50.000 millones en su etapa de desarrollo total.

El cumplimiento de este programa permitiría que la Argentina elimine definitivamente el gasto de divisas por importaciones energéticas, las cuales llegaron a representar un déficit de u$s4.300 millones en 2022, para reemplazarlas por un flujo de ingresos genuinos derivado de las ventas externas de GNL y los envíos por gasoducto a países limítrofes.

Eficiencia operativa y ahorro fiscal

La consolidación de este modelo productivo no solo impacta en la generación de divisas, sino que ya comenzó a transformar las cuentas públicas mediante una reducción drástica de las partidas destinadas a subsidios energéticos.

Mientras que en la última década estos recursos representaron un costo promedio de 1,7 puntos del PBI, la mayor eficiencia y el aumento de la producción local permitieron que en 2025 esa cifra cayera al 0,6%, lo que equivale a un ahorro fiscal superior a los u$s3.800 millones de dólares. Este descenso se explica por el reemplazo de combustibles importados por gas natural nacional, cuyo costo de obtención es significativamente menor y más estable frente a las fluctuaciones del mercado internacional.

En este nuevo contexto, la CEPH asegura que la competitividad de la Argentina depende de la capacidad de sostener un marco normativo que fomente la llegada de capitales de largo plazo. La implementación del Régimen de Incentivos a las Grandes Inversiones (RIGI) aparece en el documento como una herramienta fundamental para viabilizar los proyectos de infraestructura críticos, como las terminales de licuefacción y los sistemas de transporte de crudo desde la Cuenca Neuquina.

Sin estas condiciones, el ritmo de actividad difícilmente logre escalar hacia los niveles del escenario acelerado, que requiere un despliegue operativo continuo y una logística de suministros ajustada a estándares internacionales de eficiencia, advirtió la cámara de empresas petroleras.

La acelerada curva de aprendizaje

Otro eje determinante para la próxima década reside en la curva de aprendizaje y el avance tecnológico que la industria mostró en el segmento no convencional. La mejora en la productividad de los pozos en Vaca Muerta, medida por la velocidad de perforación y las etapas de fractura completadas por mes, permitió que los costos de desarrollo se vuelvan competitivos incluso frente a cuencas de los Estados Unidos.

Este factor es el que habilita a la Argentina a proyectar un crecimiento sostenido de la oferta a pesar de un entorno de precios globales que muestra una tendencia a la moderación para los próximos años.

Finalmente, el informe de la industria advierte que la ventana de oportunidad para monetizar estos recursos es limitada y requiere una coordinación inmediata entre el sector público y privado. Con una demanda global que transita hacia fuentes bajas en carbono, la celeridad en la construcción de los gasoductos troncales y las terminales portuarias definirá si la Argentina logra ocupar un lugar relevante en el mercado del GNL.

De cumplirse los objetivos de infraestructura, el sector hidrocarburífero no solo garantizará el total abastecimiento interno, sino que aportará la solvencia externa necesaria para apuntalar el crecimiento del resto de la matriz productiva nacional.

La infraestructura como condición necesaria

La transformación de la Argentina en un exportador de escala global está supeditada a la finalización de obras de infraestructura críticas que permitan evacuar la producción desde la Cuenca Neuquina hacia los centros de consumo y puertos de exportación. El documento detalla que la ampliación del sistema de gasoductos troncales y la reversión del Gasoducto Norte resultan indispensables para sustituir íntegramente las importaciones desde Bolivia y abastecer con gas de Vaca Muerta a las provincias del NOA.

Este cambio en la dirección del flujo de energía no solo garantiza el suministro interno, sino que posiciona al país para colocar excedentes en los mercados industriales de Brasil y Chile, consolidando una red de integración regional.

En el segmento del petróleo, el crecimiento hacia el horizonte de 2035 requiere la expansión de la capacidad de transporte de crudo hacia el Atlántico y el Pacífico. El informe de la CEPH resalta que proyectos como la duplicación del oleoducto a Chile y la construcción de nuevas terminales de almacenamiento y carga en las costas de la Patagonia son los que permitirán viabilizar el escenario de máxima inversión.

Sin estas obras de infraestructura, el potencial geológico de Vaca Muerta encontraría un techo físico que limitaría el ingreso de divisas y la expansión de la actividad perforatoria por debajo de los niveles óptimos proyectados.

La competitividad desde el pozo

Un aspecto determinante que surge del análisis es la evolución de los costos de desarrollo y producción (breakeven), que en los últimos años mostraron una tendencia a la baja gracias a la eficiencia operativa y la tecnología. Actualmente, los pozos de Vaca Muerta presentan niveles de competitividad que les permiten estar a la par de las principales cuencas del mundo.

Ese desempeño eficiente es lo que protege los proyectos frente a escenarios de precios internacionales volátiles. Esta resiliencia de costos es la que otorga previsibilidad a los planes de inversión a largo plazo y justifica la proyección de desembolsos masivos incluso en contextos globales de incertidumbre.

Por último, la cámara enfatiza la importancia de la cadena de valor local y el desarrollo de proveedores nacionales como pilares para la sostenibilidad del sector. El escalamiento de la producción hacia el millón de barriles diarios demandará un fortalecimiento de las empresas de servicios especiales, logística y metalmecánica en las regiones productoras.

Esta integración no solo multiplica el impacto económico directo de los hidrocarburos, sino que fomenta una transferencia tecnológica que eleva el estándar productivo de toda la industria nacional, preparándola para una etapa futura que plantea la descarbonización gradual de la matriz energética.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vaca muerta,ceph,exportaciones,inversión,récord

- Hasta $1.146.199: $74.033

- Entre $1.146.199 y $1.681.012: $49.940

- Entre $1.681.012 y $1.940.783: $30.206

- Entre $1.940.783 y $6.069.688: $15.586

- Nacimiento: $86.295

- Adopción: $515.930

- Matrimonio: $129.209

ANSES,Argentina,jubilación,pensión,trámite,beneficio,fila,oficina,ciudadanos,cobro

ECONOMIA

El Banco Central aceleró la compra de dólares en julio y acumula más de USD 13.300 millones en 2026

El Banco Central de la República Argentina (BCRA) hilvanó su tercera jornada consecutiva con compras de dólares al adquirir USD 46 millones este viernes. Pese a haber reducido el ritmo semanal, julio cerró por encima del mes previo y, a nivel anual, ya supera los 13.300 millones de dólares.

En efecto, desde la puesta en marcha de la fase cuatro del programa monetario, en enero de 2026, la autoridad monetaria se hizo de USD 13.327 millones tanto dentro como fuera del mercado cambiario. Las intervenciones no se limitaron al Mercado Libre de Cambios (MLC) sino que también se cerraron compras en bloque. El equipo económico definió para este año una meta de acumulación de entre 10.000 y 17.000 millones de dólares.

En junio, la entidad había reducido su intervención para moderar la presión sobre el tipo de cambio. Ese mes, la demanda de moneda extranjera subió y el dólar mayorista avanzó más de 5%, superando la inflación por primera vez desde octubre de 2025.

Las compras oficiales el mes pasado alcanzaron USD 1.418 millones, por debajo de los USD 2.596 millones de mayo y apenas por encima del registro de enero, el más bajo del año. En julio, las adquisiciones cerraron en USD 2.162 millones, superando el total de junio y marcaron la tercer mejor marca de 2026. No obstante, esta semana sumó USD 226 millones, lo que implica una desaceleración respecto de los USD 492 millones de los cinco días hábiles previos.

El martes, el Banco Central se mantuvo al margen del Mercado Libre de Cambios (MLC), sin intervenir ni de manera directa ni indirecta. Fue la segunda vez en el año que no realizó compras de divisas, una situación que también se registró el 2 de enero de 2026.

Fuentes la entidad dirigida por Santiago Bausili señalaron que durante esa jornada se registraron importantes compras desde el sector energético. Pese a esto, precisaron que en julio el promedio diario de adquisiciones se ubica en USD 116 millones, por encima del promedio anual de USD 97 millones diarios.

Ese día también se efectuó el “fixing” de la D31L6, una letra del Tesoro atada al dólar y con vencimiento el 31 de julio de 2026. Este mecanismo determina el valor oficial del dólar para una fecha específica y sirve de referencia para distintas operaciones financieras. En el caso de títulos vinculados al tipo de cambio, ese valor define el monto en pesos que recibirán los tenedores al momento del vencimiento.

Un dólar oficial en alza habría obligado al Ministerio de Economía a destinar más fondos para afrontar los pagos correspondientes a la D31L6. Con la cotización en niveles más bajos, la necesidad de pesos fue menor.

El martes marcó además la primera vez en 135 jornadas que el Banco Central no compró divisas. Esta interrupción puso fin a una de las tres secuencias de adquisiciones más prolongadas de los últimos veinte años, impulsada por el ingreso de dólares provenientes del agro, la minería, la energía y las emisiones de deuda de empresas y gobiernos provinciales en el exterior.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Entre enero y julio de 2026, el flujo de divisas aumentó gracias a las liquidaciones de los sectores agropecuario, energético y minero, así como por las colocaciones de deuda fuera del país por parte de empresas y provincias. Estos ingresos permitieron al Banco Central absorber una porción considerable de los dólares disponibles en el mercado.

Lo cierto es que el Banco Central ya cumplió con la meta de acumulación de reservas para 2026. Durante el primer trimestre, el mayor desafío fue atender las necesidades de financiamiento del Ministerio de Economía.

Para mantener el ritmo de compras, la autoridad monetaria aumentó la emisión de pesos sin recurrir a mecanismos de esterilización. Paralelamente, el Tesoro absorbió parte del excedente de liquidez a través de colocaciones de deuda en moneda local, buscando preservar la estabilidad cambiaria y limitar la inflación.

Por último, las reservas internacionales terminaron la rueda en USD 47.596 millones, con una baja diaria de USD 1.405 millones producto de movimientos técnicos propios de finales de mes. En los primeros días de agosto, la mayor parte de ese monto regresará al stock de la autoridad monetaria.

Banking Services (Legacy),Banking Services (TRBC level 3),LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Equities Markets

Una enorme cantidad de basura espacial cae a la Tierra cada semana

El sustituto de Espí en el Levante: el nuevo Etta Eyong que quiso el Barça

ANSES: quiénes cobran hoy, jueves 30 de julio de 2026

El peronismo advierte que el Gobierno pierde apoyo y trata de acercar posiciones: el pedido de Kirchner a Kicillof

La Conmebol terminó de enterrar el proyecto de Infantino

Marcó del Pont le respondió a Milei tras las acusaciones por la gestión en el Banco Central y dijo que se “enorgullece”

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

World-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoWorld-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

- ECONOMIA3 días ago

Licitación clave: Caputo sale a buscar más de USD 1.300 millones y prueba un nuevo instrumento para seducir al mercado

- INTERNACIONAL3 días ago

Una agencia de la ONU alertó sobre la suba del tráfico de personas en centros de estafas en línea