ECONOMIA

Hong Kong mantiene su dominio en OPV, aunque aumentan los vientos regulatorios en contra Por Investing.com

Investing.com – Los mercados de capitales de Hong Kong han tenido un comienzo arrollador en 2026, consolidando el estatus de la ciudad como el principal destino mundial para ofertas públicas iniciales (OPV).

El secretario de Finanzas, Paul Chan, informó el domingo que las OPV ya han recaudado más de 140.000 millones de dólares de Hong Kong (17.900 millones de dólares) este año.

El aumento de la actividad ha revitalizado , con un volumen promedio de negociación diaria que ahora supera los 280.000 millones de dólares de Hong Kong desde el mes pasado.

Una narrativa dual: crecimiento frente a escrutinio

El auge de las OPV está proporcionando ganancias lucrativas para los bancos de inversión globales, intensificando la batalla por el talento de primera línea en operaciones. Sin embargo, la rápida expansión también ha invitado a una mirada más cercana por parte de las autoridades.

Pekín supuestamente está tomando medidas para restringir que ciertas empresas chinas constituidas en el extranjero busquen cotizar en Hong Kong, mientras que la Comisión de Valores y Futuros (SFC) de la ciudad ha comenzado a advertir a los bancos sobre prácticas de presentación de documentos deficientes.

Los obstáculos regulatorios ponen de relieve el delicado acto de equilibrio del gobierno: mantener el atractivo del mercado mientras se asegura una cartera de emisores de alta calidad y conformes.

Impulso de la Semana Dorada en el horizonte

Más allá de los mercados de acciones, Hong Kong se prepara para un importante viento de cola económico. El secretario de Finanzas Chan señaló que el próximo festivo de la «Semana Dorada», que comienza el viernes, se espera que traiga casi un millón de visitantes de China continental, un aumento proyectado del 7% interanual.

La afluencia está prevista para proporcionar un impulso muy necesario a los sectores minorista, hotelero y gastronómico de la ciudad, que han estado buscando señales de recuperación sostenida del consumo.

Para los inversores, la combinación de una actividad robusta en el mercado de capitales y unas perspectivas turísticas fortalecidas sugiere que Hong Kong sigue siendo un centro crítico, aunque cada vez más complejo, para el crecimiento en Asia-Pacífico.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

ECONOMIA

Caputo busca los últimos USD 100 millones con el Bonar 2028 para afrontar el pago de julio a bonistas

Este lunes, el ministro de Economía, Luis Caputo, buscará los últimos USD 100 millones con el Bonar 2028 (AO28), para cerrar el cupo total de USD 2.000 millones y fortalecer la posición del Tesoro frente al pago de USD 4.200 millones a bonistas previsto para el 9 de julio.

De conseguirlo, se acercará a la cifra necesaria, pero quedará un resto que podría saldarse con una operación con el Banco Central de la República Argentina (BCRA).

La nueva colocación del AO28 marca el tramo final de una estrategia financiera que prioriza el uso de recursos propios para afrontar el próximo vencimiento. La decisión oficial establece que, si se alcanza el objetivo de USD 100 millones, se cerrará definitivamente el cupo de este bono en dólares, descartando una ampliación adicional. La Secretaría de Finanzas, que encabeza las licitaciones, ya consiguió el viernes pasado USD 266 millones en la primera vuelta, redujo además la Tasa Nominal Anual al 7,56 %, perforando el 8 por ciento.

Los dólares que Caputo reúna con la emisión del AO28 se depositarán en la cuenta del Tesoro dentro del BCRA. Estos fondos se destinan de manera directa a enfrentar el pago de USD 4.200 millones a los bonistas el 9 de julio, una de las obligaciones más relevantes del calendario financiero argentino para 2026. Hasta el 24 de junio, el Tesoro contaba con depósitos en moneda extranjera por USD 3.604 millones y un saldo de $ 11,7 billones en moneda nacional. La suma de los USD 266 millones ya obtenidos y los USD 100 millones que se buscan eleva el saldo potencial en dólares a USD 3.970 millones.

De esta forma, el Tesoro se posiciona con la gran mayoría de los fondos necesarios para el pago de julio. El monto restante, hasta alcanzar los USD 4.200 millones, podría cubrirse mediante la compra de dólares al BCRA utilizando los pesos disponibles en las arcas del Tesoro. Esta operación permite que la mayor parte del compromiso se atienda con recursos propios, limitando la necesidad de recurrir a financiamiento externo inmediato.

Según adelantó Infobae, el pago a los bonistas de julio se realizará íntegramente a partir de los depósitos del Tesoro. No se utilizarán, para este vencimiento, las garantías gestionadas por Caputo con el Banco Mundial y el Banco Interamericano de Desarrollo (BID), que suman USD 2.000 millones y USD 550 millones respectivamente. Estas garantías integrarán la estrategia financiera del Gobierno a partir de julio y hasta diciembre de 2027, con la finalidad de fortalecer la capacidad de respuesta frente a futuros compromisos y necesidades de financiamiento.

El directorio del Banco de Desarrollo de América Latina y el Caribe (CAF), por su parte, tiene previsto debatir el 22 de julio la aprobación de un nuevo desembolso para Argentina, que podría ubicarse entre USD 250 millones y USD 300 millones. Estos recursos se incorporarían al esquema de financiamiento multilateral que el Ministerio de Economía viene consolidando para la estrategia financiera desde julio hasta diciembre de 2027. Para la que ya cuenta con la autorización para poder negociar prestamos con instituciones financieras internacionales por hasta USD 5.000 millones.

Según fuentes del Ministerio de Economía consultadas por Infobae, “dadas las colocaciones que se realizaron y que continuarán hasta la fecha de vencimiento, ya tenemos completado el pago de vencimientos de julio 2026”. El equipo de Caputo también destacó que ese resultado permitirá utilizar el préstamo con garantías de los organismos multilaterales para refinanciar los vencimientos de 2027. “Con lo que el Tesoro ya tiene producto de las colocaciones y lo de las multilaterales, ya tenés completo 26 y 27”, resumieron.

La decisión de no ampliar el cupo del Bonar 2028 refleja la intención de cerrar esta etapa de colocaciones en dólares y de administrar los recursos obtenidos con vistas al cumplimiento de los compromisos inmediatos. El ajuste de la tasa en la última licitación y la obtención de fondos a tasas menores muestran el margen de maniobra que busca preservar la gestión económica actual.

El Tesoro, de este modo, prioriza el uso de sus depósitos en moneda extranjera para atender el pago a bonistas, mientras mantiene como respaldo las garantías internacionales obtenidas a través de organismos multilaterales para lo que viene. El esquema financiero prevé un uso escalonado de estos instrumentos, con énfasis en el manejo responsable de los recursos y la coordinación con el BCRA para eventuales necesidades de corto plazo.

Luis Toto Caputo,ExpoEFI,economía,Argentina,ministro,política,finanzas,discurso,conferencia

La autorización oficial para que la empresa TAM Linhas Aéreas S.A., conocida comercialmente como LATAM Airlines Brasil, explote servicios regulares internacionales de transporte aéreo entre Natal (República Federativa del Brasil) y Buenos Aires (República Argentina) marca un nuevo capítulo en las conexiones entre ambos países.

La medida se formalizó tras la tramitación del expediente RE-2026-57294454-DGDYD#JGM, en el que la aerolínea brasileña solicitó operar vuelos regulares de pasajeros y cargas en la citada ruta, con operaciones bidireccionales.

Según la Disposición 12/2026 publicada hoy en el Boletín Ofcial, esta decisión responde a los parámetros fijados por el Acuerdo Sobre Transportes Aéreos Regulares entre el Gobierno de la República Argentina y el entonces Gobierno de los Estados Unidos de Brasil, suscripto el 2 de junio de 1948 y aprobado por la Ley N° 13.920. Además, la operación se encuadra en los lineamientos técnicos y operativos surgidos de diversas actas bilaterales y del Memorando de Entendimiento firmado el 6 de marzo y el 20 de septiembre de 2024, que actualiza los marcos regulatorios para el transporte aéreo entre ambas naciones.

Según lo dispuesto por la normativa vigente, la compañía cumplió con todos los requisitos legales y administrativos, lo que posibilitó la emisión de la correspondiente autorización por parte de los organismos argentinos.

La aprobación de esta ruta internacional regular por parte de las autoridades argentinas se enmarca dentro de una política de apertura y actualización constante de los acuerdos bilaterales en materia de transporte aéreo. Fuentes oficiales indicaron que la Administración Nacional de Aviación Civil (ANAC), a través de la Dirección Nacional de Transporte Aéreo, emitió un dictamen favorable que avaló el cumplimiento de los procedimientos y estándares requeridos.

El expediente presentado por TAM Linhas Aéreas S.A. detalla la solicitud para operar servicios combinados de pasajeros y cargas, con frecuencia y condiciones estipuladas en los instrumentos bilaterales y en los memorandos recientes. La normativa vigente exige que toda compañía extranjera que desee operar en Argentina acredite documentación legal, habilitaciones técnicas y cumplimiento de los requisitos de seguridad operacional.

En la tramitación de la autorización, la Subsecretaría de Transporte Aéreo, dependiente de la Secretaría de Transporte del Ministerio de Economía, actuó en ejercicio de las competencias conferidas por la normativa nacional. Se informó que la decisión se comunicará formalmente tanto a la empresa como a la ANAC, en cumplimiento de los procedimientos establecidos para la entrada en vigor de la medida.

A principios de mes, el Gobierno informó que la aerolínea Compañía de Aviación Paraguaya S.A. (Paranair) comenzará a operar servicios regulares internacionales de transporte aéreo de pasajeros y carga que van desde el mencionado país, Argentina, Chile y Bolivia.

La Subsecretaría de Transporte Aéreo otorgó la autorización a la empresa de bandera paraguaya tras haber sido designada oportunamente por la Autoridad Aeronáutica del vecino país para operar servicios regulares hacia territorio argentino, cumpliendo con los requisitos legales y administrativos exigidos por la normativa vigente.

La medida se formalizó mediante la disposición 9/2026 y el otorgamiento responde a los acuerdos bilaterales vigentes entre ambos países, entre los que figura el Acuerdo sobre Transporte Aéreo Regular y el Memorando de Entendimiento. De acuerdo con el texto oficial, “la operatoria propuesta se encuentra contemplada en el marco bilateral que rige las relaciones aerocomerciales entre ambos países”.

En este sentido, explicaron que la empresa realizará los vuelos internacionales en las siguientes rutas: desde Asunción (Paraguay) – Jujuy (Argentina) – Iquique (Chile) y regreso; Asunción (Paraguay) – Salta (Argentina) – Iquique (Chile) y regreso; y Asunción (Paraguay) – Viru Viru (Bolivia) – Jujuy (Argentina) y regreso.

conexiones,Latam Airlines,vuelos regulares,Natal,Buenos Aires,Boletín Oficial

ECONOMIA

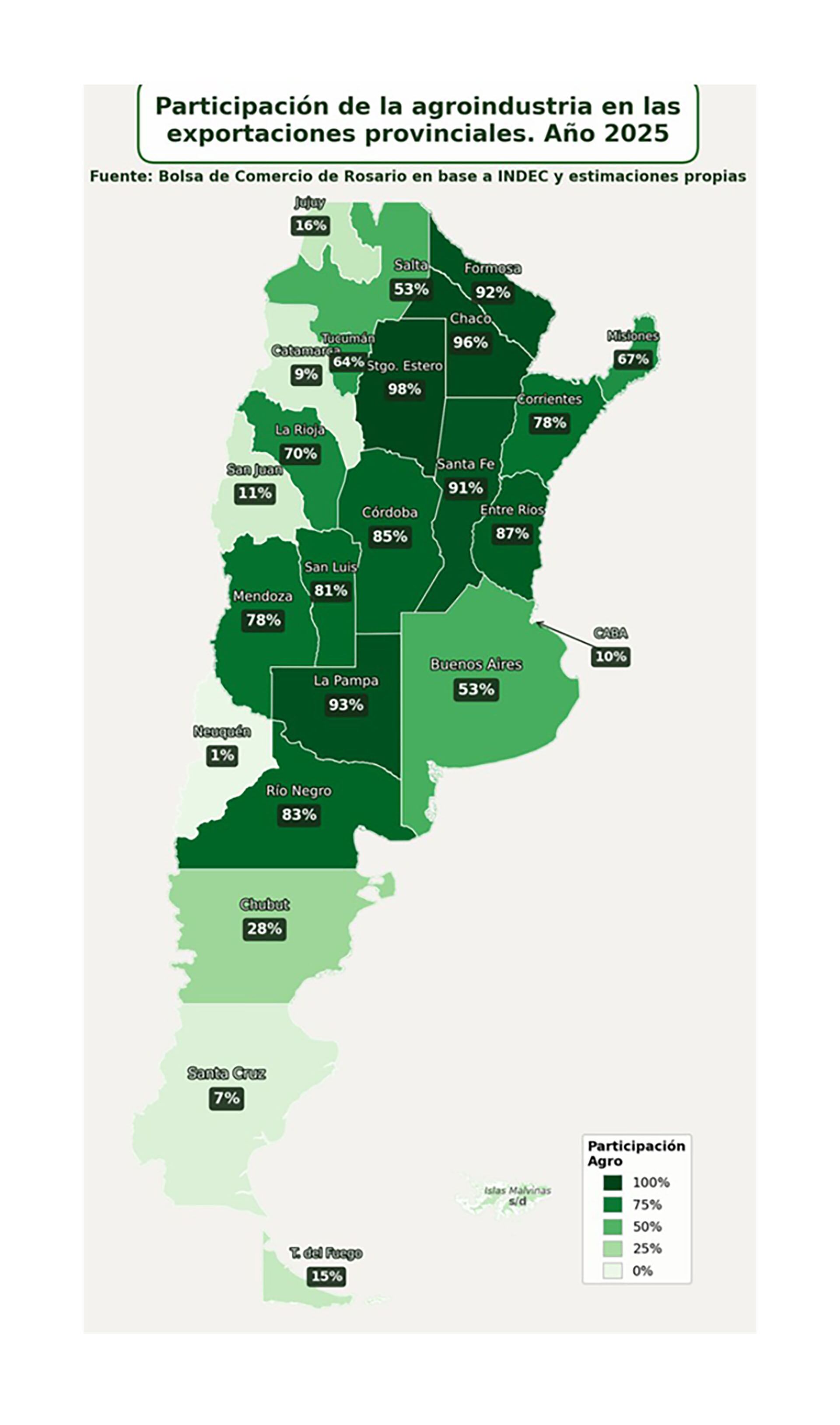

Mucho más territorio y dólares que Vaca Muerta: la agroindustria explica más del 70% de la exportación de la mitad de las provincias argentinas

A finales del siglo XIX y buena parte del siglo XX la Argentina fue llamada “el país de las carnes y las mieses”, por sus exportaciones de carne y cereales, entonces principalmente el trigo

Soja y maíz han desplazado al trigo en volumen y valor y las exportaciones argentinas de carne vacuna han sido largamente superadas no solo por las de Australia y Estados Unidos, con los que competía cabeza a cabeza, sino también por las de Brasil (que encabeza el ranking mundial) y las de la India (que exporta animales en pie a Australia).

Pero si se mira la canasta exportadora, la Argentina sigue siendo en gran medida un proveedor de carnes y mieses o, más en general, de alimentos. La “vaca viva”, como alguna vez la llamó Fernando Vilella, primer secretario de Agricultura y Ganadería del gobierno de Javier Milei, englobando el campo y la agroindustria, sigue siendo por lejos el principal aportante de divisas de la Argentina, y lo sigue siendo no solo en la Pampa Húmeda sino en un amplísimo territorio, al punto que según un reciente estudio explica más del 70% de las exportaciones de la mitad de las provincias argentinas.

Más aún, en 9 provincias las exportaciones agroindustriales explican más del 80% (y en 5 de ellas más del 90) del total exportado.

En 2025 el sector alcanzó exportaciones por USD 51.369 millones siguiendo la base de datos de exportaciones provinciales por rubros del INDEC, lo cual representa el 59% del total enviado al exterior por Argentina”, dice un estudio de Bruno Ferrari y Patricia Bergero, economistas de la Bolsa de Comercio de Rosario, quienes aclaran que si bien esa participación está 10 puntos porcentuales por debajo del máximo de 2020 y 2021, en 2025 se llegó al tercer valor de exportación más alto de la historia por parte del sector.

Al indagar sobre el origen de las ventas de la “vaca viva” el estudio destaca que la amplia gama de suelos y climas permite una amplia diversidad territorial de la producción agroindustrial argentina. “Además de los cultivos tradicionales, como soja, trigo, cebada, sorgo, maíz y girasol, y la producción ganadera, el país alberga una gran variedad de economías regionales que contribuyen a la oferta exportable y el sostén del sector externo”, resaltan los autores.

De hecho, los datos por provincia indican que la agroindustria tiene presencia exportadora en todas las provincias argentinas y en la mitad de ellas representa más del 70% del total exportado. Más aún, observando el mapa elaborado en base a datos oficiales y estimaciones la agroindustria explica más del 80% del total exportado en 9 provincias, y en 5 de ellas esa contribución incluso supera el 90 por ciento. La agroindustria, dice el trabajo, “es un pilar fundamental en la inserción externa de la mayor parte de las jurisdicciones del país”

El trabajo incluyó un cuadro en el que se precisa cuál es el principal rubro exportado por cada provincia y en 16 de las 24 algún rubro agroindustrial lidera el valor exportado, amén de que la plataforma continental también un rubro agroindustrial, la pesca, lidera las exportaciones. Las jurisdicciones en que el principal rubro exportador NO pertenece a la agroindustria son Buenos Aires (vehículos automotores), Neuquén (petróleo crudo), Santa Cruz (metales preciosos, principalmente oro y plata), San Juan (cales y productos mineros), Tierrra del Fuego (petróleo crudo) y CABA (productos farmacéuticos).

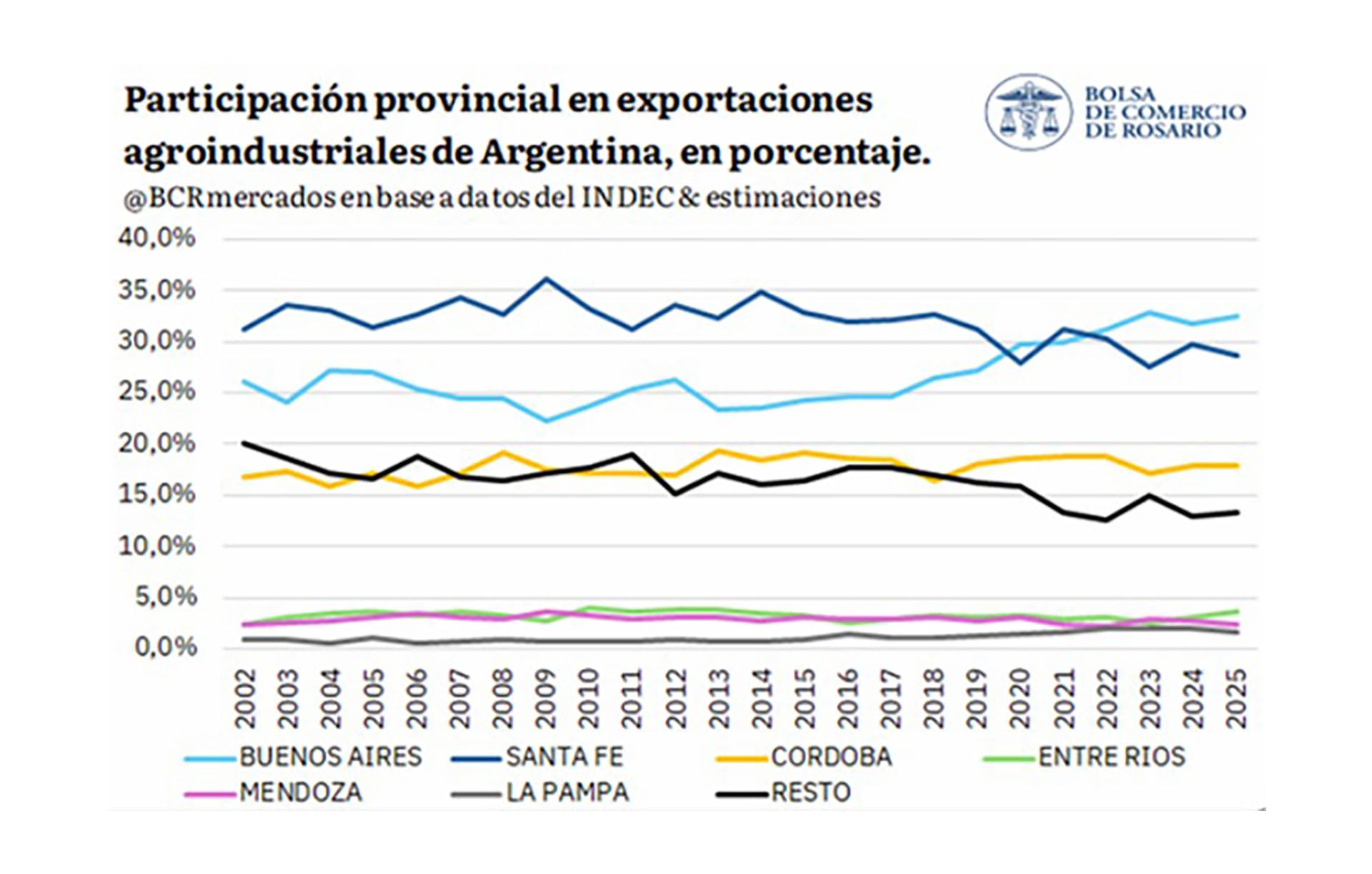

En cuanto al valor absoluto de las exportaciones agroindustriales por provincias, Buenos Aires, Santa Fe y Córdoba lideran el ranking. En conjunto, en 2025 exportaron por USD 58.786 millones, de los que USD 40.642 millones están vinculados a la agroindustria. Esos tres distritos explican el 67,5% del total exportado por la Argentina y 79,1% de las exportaciones agroindustriales del país.

Según datos de 2025, subrayan los autores, las provincias más agrointensivas en exportaciones son Santiago del Estero (98%), Chaco (96%), La Pampa (93%), Formosa (92%) y Santa Fe (91%). Las provincias en las cuales la agroindustria tiene menor peso exportador son Neuquén (1%), Santa Cruz (7%), Catamarca (9%), CABA (10%) y San Juan (11%), de perfiles más vinculados al sector energético o minero, salvo CABA, cuya canasta exportadora es más bien industrial.

Una mirada histórica a la participación de las provincias en las exportaciones agroindustriales muestra la preponderancia de Buenos Aires, Santa Fe y Córdoba, que además fue en aumento. Entre 2002 y 2020 estas tres provincias representaron entre 73,7 y 76,9% del total exportado por la agroindustria y entre 2021 y 2025 la proporción aumentó al 79,2 por ciento.

A comienzos de los 2000 Santa Fe lideraba las exportaciones agroindustriales, pero en la última década comenzó a perder participación y Buenos Aires alcanzó el primer puesto desde 2023 en adelante. En el caso de Córdoba, si bien las exportaciones agroindustriales crecieron de USD 2.244 millones a USD 9.227 millones entre 2002 y 2025, su parte del total exportado agroindustrial se mantuvo relativamente estable, con un promedio del 17,7% en el período. En términos de participación en las exportaciones agroindustriales, a ese trio les siguen Entre Ríos (cuya principal exportación agroindustrial es el trigo), Mendoza (Vino de uva) y La Pampa (maíz), provincias en las que, en conjunto, las exportaciones explicaron el 7,6% del total nacional exportado por la agroindustria.

Argentina,agroindustria,exportación,agricultura,ganadería,economía provincial

Alemania-Paraguay, EN VIVO por los 16avos del Mundial 2026: hora, TV, formaciones y todo lo que hay que saber

Caputo busca los últimos USD 100 millones con el Bonar 2028 para afrontar el pago de julio a bonistas

La sorprendente revelación de Guillermo Coppola a sus 77 años sobre su vida sentimental

Fingió que iba a ser mamá durante meses, asesinó a una amiga embarazada y le robó a su beba: el caso de Taylor Parker

Tras los cambios en el Gabinete, Karina Milei convocó a los legisladores de LLA a una reunión en la Casa Rosada

Un grupo de personas atacó a botellazos a la Policía de Córdoba durante los festejos por el triunfo de la selección

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais

Cómo ganar $20 millones con Mercado Pago: el paso a paso para quienes cobran ANSES

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- POLITICA2 días ago

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- CHIMENTOS2 días ago

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais