ECONOMIA

Señales económicas mixtas

Los datos económicos que se fueron conociendo en las últimas semanas muestran un panorama vario pinto. Además, el conflicto en Medio Oriente generará cambios importantes en la economía, al menos en lo que resta del año.

Inflación: La tasa mensual minorista prácticamente se duplicó desde el 1,6% registrado en mayo de 2025, tanto en la medida general como en la inflación núcleo. Los cambios de precios relativos (algunos alimentos, como la carne, y los servicios públicos) ayudan a explicar lo ocurrido en algunos meses puntuales, pero parece haber algún problema de credibilidad y factores de inercia que facilitan una propagación a otros precios de la economía.

La guerra en Medio Oriente agrega otra nueva etapa con los combustibles líquidos evolucionando por encima del promedio. Más allá de que se logre frenar el conflicto, el daño a la infraestructura en los países del Golfo y las demoras en normalizar el tránsito por el estrecho de Ormuz aseguran que los precios seguirán el resto del año siendo bastante superiores a los registrados previo al conflicto. Por ejemplo, hay analistas internacionales que proyectan un precio promedio para el barril de crudo Brent de USD 90 en lo que resta de 2026 comparado con USD 67 registrado en el mes de enero.

Sorprendente fue la evolución del consumo privado (4,1% y 9,3% más alto que lo observado uno o dos años antes)

Actividad: A pesar del fuerte apretón monetario que se observó durante los cuatro meses previos a la elección del 26 de octubre del año pasado, el PBI del cuarto trimestre se ubicó 2,1% por encima del mismo período del año 2024 y casi 5% más alto que el mismo período de 2023. Más sorprendente aún fue la evolución del consumo privado (4,1% y 9,3% más alto que lo observado uno o dos años antes).

Se podría especular que, en parte, ello obedeció a mayor consumo de bienes y servicios importados (turismo emisivo y compras de bienes finales) pero no parece que ello explique la totalidad de la mejora. Una forma grosera de analizar esto es considerar el consumo privado neto de importaciones (o neto de importaciones que no son incluidas en la inversión).

En cualquiera de los dos casos, los datos del último trimestre de 2025 fueron más altos que los registrados en el mismo período de años previos (similar al año anterior y 3% más alto que hace dos años en la primera estimación; 1,5 y 6% en la última medida en la última medida. Es cierto que hubo un comportamiento dispar con mejores registros en las ventas de durables que en otros bienes, pero no parece haber nada parecido a un problema generalizado de consumo, al menos con la información de las cuentas nacionales.

No parece haber nada parecido a un problema generalizado de consumo, al menos con la información de las cuentas nacionales

La crisis en Medio Oriente tendrá en el corto plazo un efecto negativo sobre la actividad. Como Argentina es exportadora neta de energía, la balanza comercial mejorará, pero todavía se consume en el mercado interno un volumen de petróleo que duplica al que se exporta. Si el precio del Brent promedio del resto del año se ubica en USD 90 el barril habrá una transferencia de los consumidores a la cadena de valor del orden de USD 3.500 millones que sólo en parte se moderaría por medio de un aporte del fisco.

Eventualmente, el efecto negativo sobre el consumo también podría ser atenuado por medio de una reducción en el ahorro de las familias, pero no parece que haya mucho espacio para ello. Por lo tanto, seguramente la economía crecerá algo menos este año de lo proyectado antes de la guerra (alrededor de medio punto menos).

La mejora en los indicadores financieros de los productores puede acelerar inversiones, pero ello no impactará en la actividad de los próximos meses por los plazos habituales en los procesos de inversión.

Empleo e ingresos: La tasa de empleo del cuarto trimestre registrada en la Encuesta Permanente de Hogares muestra una evolución negativa comparada con lo observado en el mismo período de los dos años previos y ello explica la suba observada en la tasa de desempleo.

Los ingresos reales muestran comportamientos diversos. Los salarios formales privados y los de los empleados públicos han perdido alrededor de 3 puntos versus la inflación desde diciembre de 2024, mientras que los ingresos de los informales han mejorado 45% en términos reales. Por su parte, el haber jubilatorio medio terminó en 2025 en niveles similares a los observados durante el último mes de 2024.

Los salarios formales privados y los de los empleados públicos han perdido alrededor de 3 puntos versus la inflación desde diciembre de 2024

Parece poco probable que, en un contexto de menor crecimiento y mayor inflación respecto del esperado antes del 28 de febrero, cuando comenzó el conflicto en Medio Oriente, los ingresos de la población puedan tener una mejora significativa en términos reales.

Situación fiscal: El Gobierno nacional mantiene un superávit primario, pero la caída interanual de la recaudación de los últimos meses es una señal de alerta. En cambio, las provincias han deteriorado su posición fiscal en el año electoral.

La guerra en Medio Oriente puede afectar la posición fiscal de la Nación en el corto plazo dependiendo de la cantidad de barcos de LNG que se terminen importando para atender el pico de consumo invernal. Ello es consecuencia de un error de diseño en el esquema de retenciones móviles en función del precio internacional que se introdujo en 2020 que puso un tope del 8% al derecho de exportación.

Como los costos evolucionan a un ritmo menor que los precios en momentos de fuertes subas, no tiene mucho sentido poner un tope tan bajo (al menos comparado con las regalías móviles de Canadá o de otros países productores). Los mayores ingresos por retenciones no alcanzarán para financiar los mayores costos por el gas importado y los mayores subsidios al transporte público.

Error de diseño en el esquema de retenciones móviles en función del precio internacional que se introdujo en 2020 que puso un tope del 8% al derecho de exportación

El Gobierno tiene la opción de trasladar esos mayores costos a los consumidores, pero la decisión de postergar los aumentos en el impuesto a los combustibles y aceptar una mayor mezcla de biocombustibles (que tienen menos impuestos) revelan alguna preocupación por moderar el impacto en los precios finales. Las provincias productoras sí recibirán mayores ingresos por regalías e ingresos brutos, en tanto que la Nación y el conjunto de provincias recibirían algún ingreso adicional el año 2027 cuando se perciba el impuesto a las ganancias de las empresas productoras obtenidas durante 2026.

En resumen, la crisis en Medio Oriente ha generado daños importantes a la infraestructura de producción en esa región y tendrá un efecto más permanente en los precios que los que se dieron, por ejemplo, cuando Rusia invadió Ucrania. Ello ha alterado el panorama de la economía mundial para peor. En el mediano plazo se abren oportunidades adicionales a la Argentina como proveedor confiable de energía, pero en el corto plazo la crisis agrega más desafíos.

El autor es director y economista jefe de FIEL. Esta columna se publicó en Indicadores de Coyuntura 684 de FIEL

compañia mega,vaca muerta

Los mercados internacionales operan con cifras negativas este martes y las acciones y los bonos argentinos se acoplan a la tendencia.

A las 12:20 horas, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires pierde 0,5% en pesos, en los 3.250.000 puntos, detrás de la corrección bajista que experimentan los principales índices de Nueva York.

Los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street ofrecen mayoría de bajas, aunque moderadas. Destacan en esta tendencia Bioceres (-5%) y Satellogic (-3%).

Los bonos soberanos en dólares -Bonares y Globales- restan un 0,3% desde sus cotizaciones más altas del año, mientras que el riesgo país de JP Morgan se mantiene estabilizado en los 409 puntos básicos, dada la relación con la tasa de los bonos del Tesoro de los EEUU, que suben unos tres puntos básicos.

Por la mañana, el riesgo país tocó los 407 puntos, un mínimo desde el 24 de abril de 2018 (403 puntos).

Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que “el Gobierno presentó ayer su programa financiero para 2026 y 2027 y destacó la ratificación de hace algunos meses atrás afirmando que uno de los objetivos será ‘reducir la dependencia de Wall Street’ asegurando que buscan refinanciar a la menor tasa posible, por lo que es opcional la emisión internacional”.

Asimismo, desde Cohen Aliados Financieros evaluaron que “tras el pico de marzo, sin la presión de los precios de los combustibles y los alimentos, la inflación comenzó a ceder nuevamente, los salarios reales dejaron de caer y el ingreso disponible de las familias mejoró luego de cinco meses de caída. Esto mejora las perspectivas para el consumo al tiempo que fortalece la imagen del Gobierno”.

“A pesar de este contexto favorable, el crédito siguió cayendo y la actividad no logra despegar, con un panorama muy claro de ganadores -las actividades primarias- y perdedores -las actividades urbanas-, en tanto que, del lado de la demanda, el repunte de las exportaciones es compensado por el estancamiento del consumo y la caída de la inversión. Esto último impacta en un mercado laboral que pierde calidad de empleo, con una informalidad cada vez mayor”, añadieron desde Cohen.

Las acciones estadounidenses caen después de que los resultados trimestrales de Samsung (-6,9%) provocaran una nueva ola de ventas en las acciones de semiconductores y los precios del petróleo subieran ligeramente.

El promedio industrial Dow Jones baja un 0,2% tras una jornada récord en Wall Street. El S&P 500 y el Nasdaq Composite en un 0,6% y un 1,4%, respectivamente.

“La volatilidad persistió en el mercado tecnológico tras los enormes beneficios que Samsung registró en el segundo trimestre. El aumento vertiginoso de la demanda de inteligencia artificial contribuyó a multiplicar por 19 el beneficio operativo de Samsung en el segundo trimestre; sin embargo, la preocupación por sus planes de inversión en IA y la demanda futura inquietó a los inversores, lo que provocó una mayor presión vendedora en todo el sector de los semiconductores”, informó Yahoo Finance.

El retroceso de las acciones tecnológicas lastra los mercados el martes, tras el repunte del día anterior que elevó el Dow Jones a un máximo histórico por encima de los 53.000 puntos.

Mientras tanto, los precios del petróleo suben 2,5% tras los informes de ataques iraníes contra buques mercantes en el Estrecho de Ormuz. El tráfico a través de esta vía marítima crucial se había ido recuperando gradualmente, aunque los mercados siguen atentos al riesgo de que se rompa el frágil acuerdo de paz entre Estados Unidos e Irán. Los futuros del crudo Brent del Mar del Norte para septiembre alcanzan los USD 73,80 por barril, mientras que los del crudo WTI alcanza en los EEUU los USD 70,24 en la posición a agosto.

North America

ECONOMIA

Por qué Granja Tres Arroyos acumula deuda de $83.800 millones cuando el consumo de pollo es récord

Mientras el consumo de pollo atraviesa su mejor momento histórico en la Argentina, la mayor empresa avícola del país pelea por sobrevivir. En 2025, el consumo per cápita alcanzó los 49,4 kilos anuales, un récord que dejó a esta proteína prácticamente al mismo nivel que la carne vacuna, que apenas la superó por medio kilo. Al mismo tiempo, la producción nacional llegó a 2,47 millones de toneladas, uno de los mayores registros de la historia.

Sin embargo, ese contexto favorable para el negocio no evitó que Granja Tres Arroyos, líder del sector, quedara al borde del colapso financiero. ¿Qué explica que un gigante de la industria se derrumbe cuando el mercado atraviesa uno de sus mejores momentos?

La conflictividad, las complicaciones financieras y un devenir que, a partir de la incertidumbre operativa creciente, sigue manteniéndose por demás difuso, mantienen en estado crítico el horizonte comercial de Granja Tres Arroyos, la principal avícola de la Argentina. La empresa, que viene de paralizar su planta más potente en Concepción del Uruguay, en la provincia de Entre Ríos, y también atraviesa turbulencias en sus instalaciones en Capitán Sarmiento, llega a esta instancia con una conflictividad laboral por demás desatada y un rojo bancario que preocupa a toda la cadena de ese segmento comercial.

La colosal deuda de Granja Tres Arroyos

En esa línea, la avícola acumula casi 4.750 cheques sin fondos y una deuda en ese concepto del orden de los 83.850 millones de pesos. Por su parte, Wade, una sociedad controlada por la misma firma, suma 917 documentos emitidos de la misma forma y por un total de 9.838 millones de pesos. Por estos días, Granja Tres Arroyos negocia con sus acreedores un plan para desterrar un endeudamiento que llega a los 350 millones de dólares.

Al momento de evaluar los motivos que originaron la crisis de la empresa, que hasta hace menos de dos años faenaba a razón de 700.000 pollos diarios y generaba más del 20% del producto que las avícolas promueven a nivel nacional, existen aspectos que son mencionados de forma coincidente por actores del rubro, organizaciones sindicales e, incluso, representantes de los trabajadores de la firma.

En concreto, se señala que la compañía atraviesa una instancia de caída de su negocio a partir de una combinación de variables que, acumuladas a través de los años, comprenden desde un sobredimensionamiento de Granja Tres Arroyos que inició en los tiempos de Mauricio Macri al frente de la Presidencia, hasta una serie de brotes de gripe Aviar, pasando por la pérdida de mercados internacionales a raíz de esa variable y otros aspectos de la política económica del país, la suba de los costos internos, y el ingreso de producto importado a bajo precio, tal como viene ocurriendo ya en la actual gestión de Javier Milei.

Semejante combo hizo de un endeudamiento prácticamente crónico de la firma un problema grave que se acentuó en los últimos dos años, y que dio lugar a un pedido de Procedimiento Preventivo de Crisis (PPC) que, activado en diciembre de 2024, dio lugar a un escenario de conflictividad laboral que no ha dejado de acentuarse con el transcurrir de los meses.

Por estos días, el cruce más fuerte se da en torno al cierre de la planta La China, en Concepción del Uruguay, con afectación directa para 700 empleos. La medida en cuestión, establecida a fines de mayo, implicó el fin de una faena que llegó a alcanzar los 200.000 pollos diarios.

«Granja Tres Arroyos anuncia que ha decidido cerrar por tiempo indeterminado su planta de Concepción del Uruguay debido a los constantes conflictos gremiales que paralizaron sus operaciones generando un quiebre en la cadena de producción avícola de la región», se informó desde la firma en ese momento.

«La empresa se encuentra atravesando una delicada situación financiera como consecuencia del cierre de mercados de exportación por la situación sanitaria internacional (gripe aviar), la pérdida de competitividad y el fuerte deterioro de las condiciones económicas del sector», añadieron las fuentes.

Tras ese telón, la posibilidad de profundizar en la crisis que atraviesa Granja Tres Arroyos requiere un contacto directo tanto con voces cercanas a la empresa como con analistas de la actividad avícola y los actores laborales que se ven alcanzados por el parate y el rojo financiero que presenta la compañía en cuestión.

La caída de las exportaciones fulminó a Granja Tres Arroyos

Precisamente desde el lado del sector avícola, sendos expertos consultados por iProfesional acercaron una primera explicación de la crisis que atraviesa la compañía.

«Hubo un factor que agravó todo: la gripe aviar, que implicó un cierre de los mercados internacionales. Algo que ocurrió en 2023 y también el año pasado, por ejemplo. Lo que pasó con China tuvo una incidencia fuerte en ese sentido. Granja Tres Arroyos tiene costos de producción atados a productos de alto valor agregado con destino de exportación. Y son productos muy difíciles de colocar en el mercado interno, por lo cual la capacidad de venta decayó», explicó una fuente.

«Al mismo tiempo, empezó a darse una competencia con los productos importados. Con una empresa centrada en la exportación, y luego los mercados cerrados, lo que ocurrió es que los costos no dejaron de crecer mientras que los ingresos se redujeron. También la situación del dólar tuvo su incidencia en estos años. Por otra parte, el consumo interno no creció tanto como para compensar el freno a la exportación. Todo eso generó una situación que trancó a la empresa», añadió.

Otras voces del sector consultadas por este medio mencionaron al «sobredimensionamiento» de la firma como otro factor que pegó de lleno en la estabilidad económica de Granja Tres Arroyos. «Ese aumento de tamaño tuvo su salto cuando la empresa pasó a controlar los activos de Cresta Roja, que entró en quiebra», comentó otro analista a iProfesional. La compañía ahora en crisis se hizo cargo de dos plantas —una en Ezeiza y otra en Tristán Suárez— a partir de 2018, durante la presidencia de Mauricio Macri.

Previo a esto, en 2015, la firma propiedad de la familia Rasic fue declarada en quiebra y comenzó todo un frente de conflictos y reclamos hasta que su estructura, a instancias del gobierno de ese momento, finalmente quedó en poder de Granja Tres Arroyos. Dicha operación terminó por consolidar a Granja Tres Arroyos como la mayor avícola de la Argentina. Para el manejo de las explantas de Cresta Roja, se creó la firma Wade, que hoy también muestra un fuerte endeudamiento.

«Los dueños de Granja Tres Arroyos —la familia De Grazia— pasaron a controlar una estructura que no supieron gestionar. Después los agarraron los brotes de gripe aviar, la apertura de las importaciones, los costos altos… Todo eso dio lugar a una situación que empujó a la compañía a pedir un Procedimiento Preventivo de Crisis y se fueron rompiendo las cadenas productivas de las que depende el negocio de Granja Tres Arroyos. Eso es lo que ocurrió en lugares como Concepción del Uruguay», explicaron fuentes del mercado.

Granja Tres Arroyos y un crecimiento desordenado

Desde el Sindicato de la Carne su secretario general en esa ciudad de Entre Ríos, Sergio Vereda, aportó más detalles respecto del mal momento que atraviesa la avícola. En diálogo con iProfesional, señaló que la empresa «lleva años acumulando deudas, aunque el problema se acentuó con la caída de las exportaciones«.

«Se generó un problema grave cuando China cortó la compra de productos como la garra de pollo, que en el mercado valía lo mismo que la pechuga. La gripe aviar complicó todo, después hubo una situación de hepatitis que también afectó a los pollos. Todo eso generó que se perdiera la exportación, sino que Granja Tres Arroyos exportaba casi el 50% de lo que hacía», afirmó.

«Después la empresa se agrandó mucho pero sin un control efectivo. Hubo un desmanejo que se fue incrementando también con los años. Fue absorbiendo frigoríficos y plantas de empresas que iban cerrando como Cresta Roja, Becar, Avex, que es de Río Cuarto… A medida que la empresa se fue agrandando fue perdiéndose el manejo de todo«, agregó.

Vereda dijo que en ese proceso también se descuidó al personal: «En Concepción del Uruguay éramos más de 1.000 empleados y los dueños y los ejecutivos casi no iban a la empresa. Todo ese descontrol también generó falta de previsibilidad, se empezó a incumplir con los proveedores. A todo eso se sumó la gripe aviar, la dificultad para vender en el mercado interno un pollo que, al ser para exportación, es más liviano y tuvo que ofrecerse a un precio más barato».

El dirigente gremial expresó que la sumatoria de variables negativas redundó en el pedido del PPC y luego la parálisis productiva que padecen plantas como La China. «Nosotros hace más de un año firmamos el preventivo de crisis. El Gobierno les dio a los dueños de la empresa la posibilidad de no pagar aportes jubilatorios. También se pidió achicar un poco de gente, sacarle a la gente del área de alimentación un plus que cobraban… Todo eso lo cedimos. Sin embargo, la situación fue empeorando», dijo.

«Hoy la empresa está en una situación de derrumbe y la cadena de producción se encuentra cortada en Entre Ríos. Desde los pollitos bebés, con la falta de alimento, hasta la parálisis que sufre la faena. Granja Tres Arroyos terceriza buena parte de sus procesos: una vez que nacen los pollitos, los entregan a criadores a quienes se les paga un alquiler por sus galpones, la empresa provee el alimento y demás», detalló Vereda.

Para enseguida añadir: «Pero la compañía dejó de pagar a esos criadores y hubo muertes de pollos y otras situaciones. Lo que ha pasado es que Granja Tres Arroyos perdió credibilidad entre los criadores entrerrianos, que ahora prefieren criar para empresas como Las Camelias o FEPASA. Esa falta de seriedad también terminó derrumbando el negocio de Granja Tres Arroyos».

La caída del negocio acentuó la conflictividad laboral

A ese contexto, aportaron otras fuentes de la actividad avícola, se sumó una virulencia gremial que creció tras la vigencia del PPC. Los paros constantes derivados del pago abreviado de salarios, o directamente la demora en el cumplimiento de los haberes en algunas instancias, dio pie a paros y medidas sindicales que afectaron de manera directa la faena en las instalaciones en Concepción del Uruguay.

«El escenario derivó en una guerra entre la parte sindical y la empresa que se concentró en Concepción del Uruguay. Al no haber faena, los pollos empezaron a pasarse. Dejó de entrar plata y no hubo fondos para alimentar a los productos en crecimiento. Se generó un círculo muy complicado. Si bien el resto de las plantas de la empresa están en funcionamiento, volver a echar a andar las instalaciones de La China implicaría un proceso de cuanto menos 60 días y habría que ver si resulta», expuso otra fuente consultada.

Con relación al estado actual de la compañía, fuentes de Granja Tres Arroyos comentaron a iProfesional que la empresa mantiene un diálogo constante con la gobernación de Entre Ríos, el intendente de Concepción del Uruguay y los gremios para acercar posiciones y bajar la conflictividad.

Respecto de La China, se indicó que «por el momento, la planta va a continuar cerrada. La cadena de producción en Entre Ríos está cortada y no hay pollos en producción que permitan abastecer a la planta de La China para su reactivación en el corto plazo».

«Seguimos buscando alternativas para superar este momento complejo, recomponer el circuito biológico, y así poder arrancar de a poco con la producción local. La propuesta de reestructuración de la deuda y el plan de recomposición del capital de trabajo elaborada en conjunto con Valo Columbus está en plena vigencia y avanzando. Ya se han obtenido adhesiones de distintos acreedores entre bancos y proveedores», afirmaron las fuentes.

Según pudo corroborar iProfesional en la base de deudores del Banco Central (BCRA), Granja Tres Arroyos acumula 4.743 cheques rechazados por falta de fondos, y una deuda por ese concepto del orden de los 83.851 millones de pesos. Por el lado de Wade, los cheques emitidos sin fondos suman 917 y un valor total de 9.838 millones de pesos. Por estos días, la avícola negocia con sus acreedores un plan para desterrar un endeudamiento que llega a los 350 millones de dólares.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,granja tres arroyos,pollos,avícola,empleo,aguinaldo,sueldo,crisis,exportación,gremio,sindicato

ECONOMIA

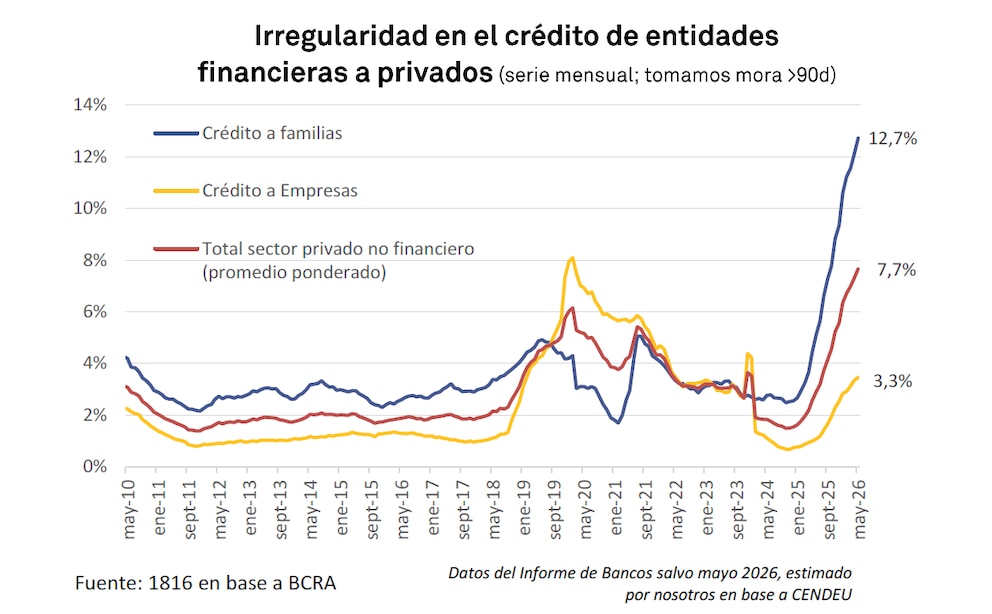

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

El ministro de Economía, Luis Caputo, anunció que, ante el aumento de la mora en el crédito familiar, algunos bancos privados comenzaron a ofrecer refinanciación de deudas a tasas anuales del 25% y plazos extendidos. Según definió el titular del Palacio de Hacienda, la respuesta del sistema financiero ante este fenómeno es “bastante optimista”.

Durante una conferencia de prensa, Caputo explicó: “Hemos hablado por supuesto con los bancos para entender cómo iban a encarar este tema. La respuesta es bastante optimista porque por lo menos están apuntando a refinanciar estas deudas a más largo plazo y a tasas más bajas”. El funcionario relató que, tras una charla en IDEA, tres entidades privadas le informaron que ya estaban refinanciando a quienes presentan problemas de pago con tasas del 25% anual y plazos más extensos. “Esa es una buena noticia”, subrayó.

Consultado sobre la posibilidad de implementar un programa oficial de asistencia para quienes no pueden afrontar sus compromisos, Caputo descartó un salvataje estatal y remarcó que la resolución de la mora queda en manos de cada entidad bancaria. “También está lo del Banco Nación, pero es un problema lógico porque el año pasado hubo una suba fuerte de tasas y los bancos empezaron a actuar de bancos nuevamente. Antes simplemente captaban depósitos y se lo prestaban ya sea al Tesoro o al Banco Central”, puntualizó.

La situación de la morosidad se agravó en los últimos meses. De acuerdo al último relevamiento, el porcentaje de familias que no logró sostener los pagos de sus deudas alcanzó el 12,7% en mayo, el registro más alto en la serie histórica disponible. Los especialistas atribuyen este fenómeno a la combinación de una fuerte suba de tasas de interés durante el año anterior y a la recuperación del rol crediticio de los bancos en el contexto actual.

El avance de la mora impacta directamente en el acceso al crédito. Según datos recientes, casi siete millones de personas ya no reúnen las condiciones para obtener nuevos préstamos bancarios. Esta cifra representa un universo significativo de la población económicamente activa, lo que genera preocupación en el sistema financiero y en los sectores vinculados al consumo.

La estrategia de los bancos privados apunta a contener el deterioro ofreciendo alternativas a quienes acumularon atrasos. Según la información transmitida al Ministerio de Economía, las refinanciaciones proponen períodos de pago más largos y tasas sensiblemente menores a las vigentes en el mercado durante el pico de suba. “El crédito aumentó fuertemente durante estos dos años. Como parte de eso, la mora subió porque las tasas en su momento fueron muy altas”, explicó Caputo.

El jefe del Palacio de Hacienda también insistió en que los bancos deben volver a cumplir su función tradicional de intermediación financiera, evaluando el riesgo de los clientes y prestando a quienes acrediten capacidad de pago. “Los bancos empezaron a trabajar de bancos, nuevamente”, sintetizó el funcionario para describir el proceso por el cual las entidades volvieron a prestar al sector privado después de un periodo en el que concentraron sus operaciones en el financiamiento al sector público.

En este contexto, la oferta de refinanciaciones a tasas del 25% anual se presenta como una salida para evitar que la morosidad continúe en aumento y que más familias queden fuera del sistema de crédito formal. El Ministerio de Economía monitorea los resultados de estas medidas y mantiene el contacto con las entidades para seguir de cerca el comportamiento de la cartera de préstamos y las condiciones para quienes buscan regularizar su situación.

La decisión de no avanzar con un plan de salvataje estatal para deudores morosos marca una diferencia respecto de etapas anteriores, en las que el Estado intervino para asistir a los sectores más afectados por la suba de tasas y el deterioro de los ingresos reales. En esta oportunidad, la resolución de los casos queda sujeta a la política comercial de cada banco y a los acuerdos individuales con los clientes.

El aumento de la morosidad y la respuesta de los bancos privados a través de refinanciaciones a tasas más bajas se da en un contexto de restricciones para el acceso al crédito y de una economía que todavía muestra señales de fragilidad. El seguimiento de la evolución de la cartera de préstamos y del comportamiento de pago de las familias se mantiene como un tema central para las autoridades y para el sistema financiero.

crédito,mora,familias,empresas,deuda,Argentina

Miradas de odio, tensión y una camisa manchada con perejil: cómo fue la lectura del veredicto por el crimen de “Lechuga”

La lupa sobre el penal a Tagliafico que luego falló Messi en Argentina-Egipto: por qué estuvo bien sancionado

Progressive Dems’ full-throated Platner endorsements come back to haunt them after rape allegations

Marcelo Tinelli, Marcela Tinayre, Marley y Vicky Xipolitakis: los famosos palpitan la previa de Argentina y Egipto

El populista Nigel Farage da un golpe de timón en el Reino Unido acorralado por acusaciones de corrupción

En medio del Mundial, Santiago Caputo y su tropa de tuiteros difundieron mensajes discriminatorios

Feria, shows, vuelos militares y fuegos artificiales: Washington se disfraza de «Trumplandia» para los festejos del 4 de julio

Cierra un emblemático bar de la noche porteña: los motivos y cuándo dejará de funcionar

Ferraresi renunció a la intendencia de Avellaneda para “asumir desafíos” de la mano de Kicillof

Marcha atrás judicial en la venta de SanCor: la Justicia suspendió el proceso tras el recurso de la empresa Fidulac

ECONOMIA2 días ago

ECONOMIA2 días agoLa producción textil aceleró su caída y la capacidad instalada siguió entre las más bajas de la industria

- DEPORTE1 día ago

Portugal vs España: formaciones, hora y dónde ver por tv

- POLITICA2 días ago

Fin al presidente antisistema: Milei ya tiene su “casta” y se aferra al dogma económico