ECONOMIA

La mora en los préstamos bancarios en el conurbano se cuadruplicó en un año incluso entre los empleados en blanco

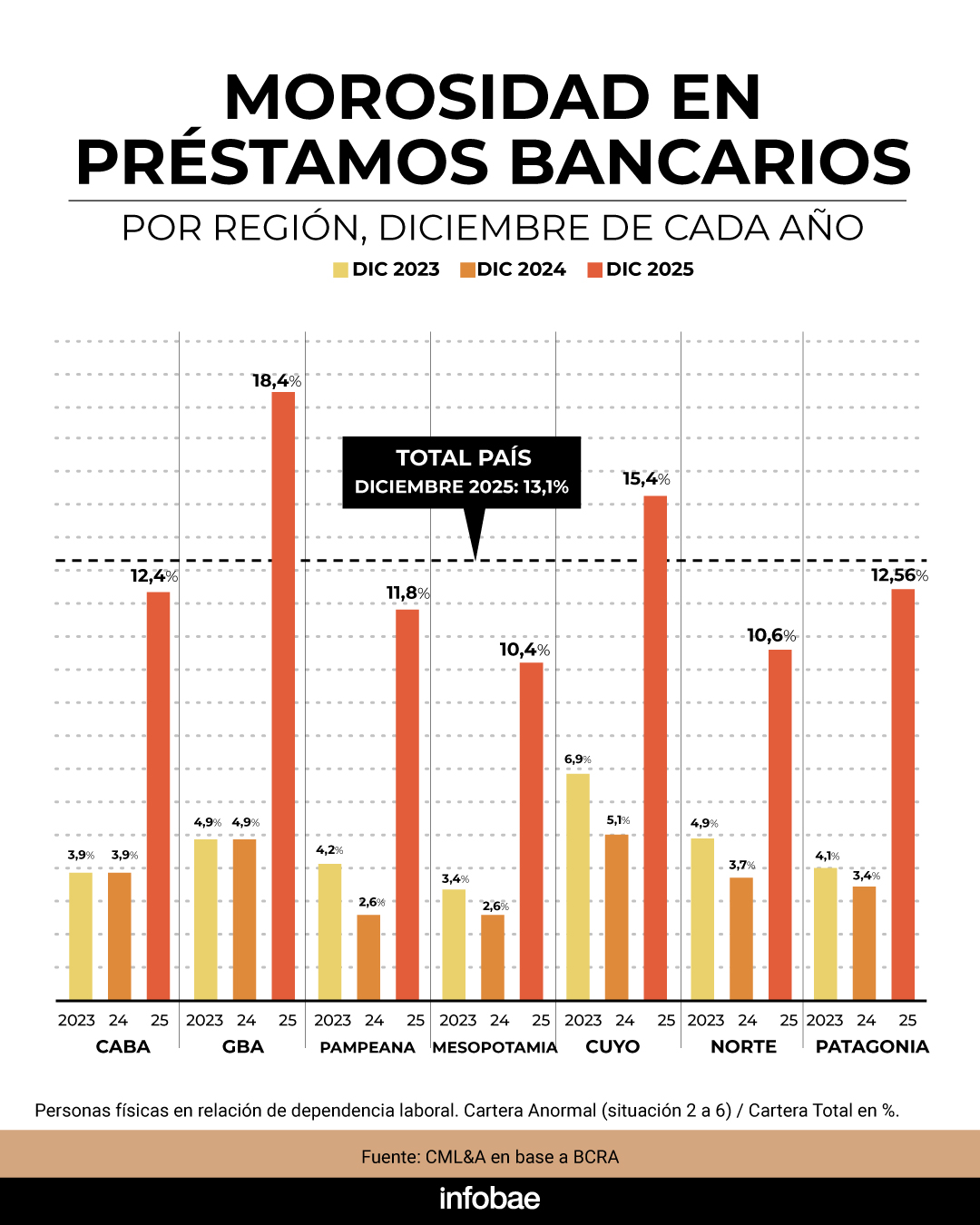

La morosidad bancaria en el Gran Buenos Aires experimentó un crecimiento sin precedentes durante diciembre de 2025, situándose en el 18,4% para los créditos otorgados a personas humanas. Esta cifra, representa un salto respecto al 4,9% registrado un año atrás, lo que implica que los préstamos en situación irregular prácticamente se multiplicaron por 4 en el lapso de doce meses.

El dato no solo supera ampliamente los niveles observados durante las crisis económicas de 2019 y 2021, sino que instala al conurbano bonaerense “en niveles críticos” en materia crediticia, según un informe de la consultora CML&A, del economista Pablo Curat, en base a datos del BCRA.

En comparación con las zonas vecinas, la situación de GBA marca una disparidad notable: la tasa de mora familiar es 48% más alta que la de CABA y 58% superior a la del Interior bonaerense, según el estudio.

El reporte, que considera al Gran Buenos Aires como “la zona Cero de la morosidad crediticia”, analiza los datos de los préstamos para personas físicas con empleo en relación de dependencia y que, pese a esa estabilidad, no pudieron cumplir con sus créditos.

Las razones de la morosidad creciente entre quienes tienen un empleo formal hay que buscarla en la crisis de su empleadores. Durante el mismo período, también entraron en mora los sectores productivos que más empleo generan en la región. En GBA, la industria textil y del cuero exhibió un 13% de préstamos incobrables, seguida por hoteles y restaurantes con 12%, transporte con 10%, construcción con 9% y comercio minorista y mayorista con 8%.

“Estos registros no sólo evidencian dificultades entre las empresas, sino que afectan la capacidad de pago de los trabajadores directa o indirectamente vinculados con estas actividades”, explicó Curat.

El economista, quien fue director del BCRA, destacó que para que la crisis crediticia no se siga agravando hacen falta medidas que exceden a las soluciones de mercado, a esperar que la oferta y la demanda de crédito vuelvan la morosidad a niveles razonables. Y que esas medidas no van en contra del eje de no emisión y equilibrio fiscal que pregona el Gobierno.

Según Curat, las soluciones convencionales resultan insuficientes para revertir la exclusión financiera que afecta a GBA: “Para evitar un agravamiento, son necesarias menores tasas de interés y franquicias regulatorias. Estas no requieren emisión ni aumentan el gasto público, pues consisten en flexibilizar temporalmente normas contables para permitir refinanciaciones sin castigar la calificación del deudor”.

La vía del “ajuste del mercado”, apuntó, “cristaliza la exclusión financiera; la regulación estratégica ayuda a restablecer la viabilidad del deudor y la solvencia del sistema” en el complejo contexto el distrito económicamente más poblado del país.

Los datos oficiales de morosidad en el financiamiento bancario por región son informados por el BCRA en forma trimestral y corresponden a diciembre de 2025. Son los más actuales de los que se dispone.

Para el Banco Central, el pico de la mora se dio en febrero, mes en que en el caso de los préstamos bancarios para familias la irregularidad superó el 11%. En el caso de las billeteras virtuales, saltó al 25%.

“El sistema se está saneando”, señaló el presidente del Banco Central, Santiago Bausili, en el Congreso Económico Argentino celebrado en el marco de ExpoEFI 2026. Con esa definición, dejó en claro que el BCRA no tiene en carpeta ninguna medida para reducir la morosidad.

La reaparición del crédito hacia fines de 2024 hizo que “los bancos tuvieron que reconstruir sus sitemas de scoring y hubo una primera ola de créditos que se otorgó a ciegas, sin saber a quién se le estaba prestando el dinero», dijo Bausili. En ese aluvión de préstamos, festajado por el Gobierno en su momento porque ayudó a salir a la economía del pozo posterior a la devaluación, hay que encontrar el origen de esta mora. Uno de los motores de la recuperación en “V” de ese momento generó el escenario actual.

Bausili aseguró que hay “indicios alentadores sobre la recuperación del crédito. El nivel de deterioro en las carteras se desacelera, y la información que anticipan marzo y abril muestra mejoras adicionales”. Para el presidente del Central, en materia de morosidad lo peor ya pasó.

argentinos,billetes,10.000 pesos,economía,inflación,efectivo,moneda,transacción,Banco Central,Argentina

Aunque la generalización de hablar de marcas importadas de autos pueda asociarse rápidamente con las nuevas marcas chinas, la realidad es que el concepto abarca a todas las que no tengan plantas industriales en Argentina.

De hecho, la diferenciación es justamente esa, porque las automotrices que producen autos o pickups a nivel local son 13, de las cuales tres fabrican camiones, una furgones y vans y una motos, mientras que las restantes 8 son las conocidas Chevrolet, Fiat, Ford, Peugeot, RAM, Renault, Toyota y Volkswagen.

El resto de las marcas que comercializan autos en Argentina, salvo Citroën, DS, Audi y Mercedes-Benz entran en la categoría de marcas importadas, nucleadas en la Cámara de Importadores y Distribuidores Oficiales de Automotores (Cidoa), que mensualmente elabora un informe con el resultado de las ventas de estos fabricantes internacionales en el mercado local.

El reporte de junio estableció que la cifra de patentamientos de autos de marcas importadas alcanzó las 6.386 unidades, lo que da una cuota de mercado del 14% en el total de operaciones de vehículos 0 km.

A pesar de la multiplicidad de la oferta que tienen tantas marcas, el elemento de mayo atracción en lo que va del año sigue siendo el de los autos con tecnología electrificada, tanto por modelos híbridos como eléctricos puros, que llegaron al país incentivados por el programa del Gobierno de habilitar un cupo de 50.000 unidades por año libres de pagar el arancel extrazona del 35% que marca el acuerdo comercial del Mercosur con Brasil.

“El mercado automotor continúa mostrando una evolución positiva impulsada por consumidores que buscan innovación, equipamiento y nuevas tecnologías. Las marcas importadas están acompañando esta transformación con propuestas cada vez más competitivas en distintos segmentos”, señaló. Ernesto Cavicchioli, presidente de Cidoa y CEO de Hyundai Argentina.

Si se mira el mercado automotor general de junio, los dos principales productores de vehículo que se vendieron fueron Brasil con 19.312 unidades equivalentes al 43% del mercado total, y Argentina, con 13.312 unidades y una participación del 29,6%. Esos números representan el 72,6% del total de patentamientos, donde la gran mayoría pertenecen a las fábricas locales y sus filiales brasileñas.

En cambio, en el restante 27,4% la mayoría de los modelos son de marcas importadas. China es el país de origen que más autos vendió en junio alcanzando las 6.273 unidades que significan un 13,9% del total. Desde ese país, las marcas con mayor volumen de unidades son BYD, Chery, BAIC, Haval, MG y Changan. Luego aparecen en orden decreciente México con 1.958 unidades (4,36%); Bélgica con 1.286 unidades (2,86%); mientras que el resto de los orígenes reunieron 2.770 unidades (6,17%).

En la clasificación por marcas, el líder de ventas en el sexto mes del año fue BYD con 1.740 unidades, seguida por Chery con 694 y Baic con 689. Los diez fabricantes con mayor cantidad de matriculaciones se completaron con Hyundai con 511 autos, Haval con 376, MG con 340, BMW con 324, Kia y 270 unidades, Foton con 213 y en décimo puesto Changan con 196 patentamientos.

El ranking de los modelos con mayor demanda en junio mostró al BYD Atto 2 (híbrido enchufable) como el de mejor desempeño con 523 unidades patentadas. Le siguieron el BYD Dolphin Mini (auto 100% eléctrico) con 481 unidades, y el BYD Song Pro (Híbrido enchufable) con 472.

Fuera del podio completaron los primeros puestos el Chery Tiggo 7 con 411 unidades, el BAIC BJ30 con 378, Hyundai HB20 con 292, Haval Jolion y 220 autos patentados, el Chery Tiggo 4 con 215 unidades, el MG ZS con 200 unidades, y el Changan CS55 con 193 unidades.

El Gobierno presentó este lunes el programa financiero que marcará la estrategia para afrontar los vencimientos de deuda en moneda extranjera hasta diciembre de 2027. En conferencia de prensa, el ministro de Economía, Luis Caputo, explicó cómo prevé cubrir las obligaciones del Tesoro y dejó en claro que una eventual vuelta al mercado internacional dependerá de las condiciones financieras y no de una necesidad inmediata.

El anuncio era uno de los más esperados por el mercado, ya que busca despejar dudas sobre el financiamiento en dólares y mostrar que el Ejecutivo cuenta con los recursos necesarios para enfrentar los próximos compromisos sin generar nuevas presiones sobre el tipo de cambio.

Programa financiero 2027: qué anunció Caputo y cómo planea cubrir la deuda

Caputo definió el programa como un esquema «conservador» y con distintas alternativas de financiamiento. En ese marco, aclaró que una emisión de deuda en los mercados internacionales continúa siendo una posibilidad, aunque no forma parte de los objetivos inmediatos del Gobierno.

«Salir a los mercados es una opción, no un objetivo», afirmó el ministro, quien sostuvo que el paso del tiempo juega a favor de la Argentina porque, según su visión, la consolidación del programa económico permitirá seguir reduciendo el riesgo país y mejorar las condiciones de financiamiento.

En esa línea, recordó que actualmente el riesgo país se ubica en torno a los 415 puntos básicos, su nivel más bajo desde 2018, y remarcó que acceder al crédito a tasas más bajas representa un ahorro significativo para el Estado.

El secretario de Finanzas, Federico Furiase, detalló que las necesidades financieras para lo que resta de 2026 ascienden a u$s19.200 millones, mientras que las fuentes previstas alcanzan u$s22.900 millones, lo que deja un margen positivo de u$s3.700 millones.

Entre las principales fuentes de financiamiento figuran la compra de dólares al Banco Central por u$s6.700 millones, préstamos respaldados por organismos internacionales por u$s4.000 millones, desembolsos del Fondo Monetario Internacional (FMI), emisiones de deuda en el mercado local y recursos provenientes de privatizaciones.

Además, el Gobierno confirmó una nueva colocación del Bonar 2029 (AO29), que tendrá un cupo máximo de u$s2.000 millones en su primera licitación.

Por qué el programa financiero puede influir sobre el dólar en Argentina

El principal objetivo del programa es transmitir previsibilidad sobre la disponibilidad de dólares para afrontar los vencimientos de deuda durante los próximos dos años.

Para 2027, el Ministerio de Economía proyecta necesidades por u$s24.900 millones, exactamente el mismo monto que espera obtener mediante distintas fuentes de financiamiento.

El esquema contempla utilizar el remanente de u$s3.700 millones generado en 2026, además de nuevas compras de divisas al Banco Central, desembolsos del FMI, créditos de organismos multilaterales, emisiones locales, un eventual préstamo bilateral y recursos provenientes de privatizaciones.

En paralelo, Furiase confirmó que el programa deja abierta la posibilidad de emitir deuda en los mercados internacionales si las condiciones financieras resultan favorables.

«En emisiones internacionales pusimos un guion y no cero». Es una opción en función de cómo evolucionen el mercado local, el internacional y las tasas», explicó el funcionario.

Caputo también descartó que el plan contemple, por ahora, un nuevo acuerdo de swap con Estados Unidos. Aunque reconoció que esa herramienta podría volver a evaluarse en el futuro si las circunstancias lo requieren, aseguró que el Gobierno diseñó el programa pensando en escenarios conservadores y con múltiples alternativas de financiamiento.

De esta forma, el Gobierno busca seguir manteniendo la estabilidad cambiaria de los últimos años, incluso en escenarios de volatilidad.

La estrategia oficial se apoya en las garantías ya obtenidas del Banco Mundial y del Banco Interamericano de Desarrollo (BID), además de la reciente extensión de las operaciones REPO con bancos internacionales y otros mecanismos destinados a fortalecer las reservas.

Para el mercado, el desafío ahora será evaluar si las fuentes de financiamiento previstas alcanzan para sostener la estabilidad financiera y reducir el riesgo de tensiones sobre el dólar durante este y el próximo año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,programa financiero,dólar,deuda

ECONOMIA

Las consultoras que releva el BCRA proyectaron una inflación de 2% para junio: qué prevén para este mes

Según el último Relevamiento de Expectativas de Mercado (REM), elaborado por el Banco Central de la República Argentina (BCRA), las consultoras y bancos proyectan una inflación de 2% para junio y el mismo dato para julio. En simultáneo, anticipan una cifra anual de 30% y prevén un dólar a $1.673 para fin de año.

En la sexta encuesta del año, los participantes del REM pronosticaron un Índice de Precios al Consumidor (IPC) de 2% para el mes pasado, apenas una décima por debajo del informe anterior. Entre los analistas que históricamente efectuaron las mejores estimaciones —el denominado Top 10— la previsión se ubicó en 1,9%, dos décimas menos que en la medición previa.

Según las proyecciones relevadas en el reporte oficial, los consultados estiman que la inflación mensual quebrará el umbral del 2% a partir de agosto. La mediana de las expectativas desciende a 1,8% en el octavo mes y en septiembre. Para octubre y noviembre, el pronóstico se ubica en 1,7%, mientras que en diciembre se anticipa un leve repunte a 1,8 por ciento.

El gráfico también muestra los rangos de dispersión de las expectativas: el intervalo percentil 25-75 se mantiene estrecho, lo que indica cierto consenso entre los participantes sobre la trayectoria descendente de la inflación hacia la segunda mitad del año.

En cuanto a la inflación núcleo, que no contempla la dinámica de los precios estacionales ni regulados, el consenso de los analistas situó el dato de junio en 1,9%, una décima menos respecto al sondeo anterior. El Top 10 coincidió con esa proyección y también ajustó a la baja su estimación en dos décimas frente al informe previo.

Con relación al tipo de cambio, los analistas vislumbraron que continuará con un sendero de aumentos moderados en la segunda mitad de 2026. La mediana de las estimaciones ubica al dólar oficial en $1.482 para julio, con subas mensuales que lo llevan a $1.513 en agosto, $1.548 en septiembre y $1.589 en octubre. Para noviembre, la proyección alcanza $1.621 y cierra el año en $1.673 por dólar en diciembre.

En la comparación con el relevamiento anterior, las expectativas para cada mes reflejan aumentos de entre $23,7 y $36,9, salvo en diciembre, donde la estimación se mantiene sin cambios. Para el promedio de los diez mejores pronosticadores, el dólar finalizaría 2026 en 1.621 pesos. A doce meses, la mediana de las proyecciones alcanza $1.805 por dólar, lo que representa un salto de $45 respecto al REM previo. El promedio del Top 10 ubica el tipo de cambio en $1.766 para el mismo horizonte.

Los encuestados estimaron que el Producto Interno Bruto (PIB), ajustado por estacionalidad, habría registrado un crecimiento de 0,6% durante el segundo trimestre de 2026, lo que representa una reducción de 0,6 puntos porcentuales respecto a la encuesta anterior. Para el tercer trimestre, prevén una suba de 0,9%, apenas 0,1 puntos por debajo del anterior relevamiento. La proyección para el cuarto trimestre también se ubicó en 0,9 por ciento.

De acuerdo con el promedio de las respuestas, el nivel de actividad económica en 2026 sería 3,0% superior al promedio de 2025, con una mejora de 0,1 puntos porcentuales frente al informe previo. El grupo denominado Top 10, compuesto por quienes tienen los pronósticos más certeros, también proyectó un crecimiento de 3,0% para 2026, lo que implica un aumento de 0,2 puntos respecto al REM anterior.

A propósito del mercado laboral, la tasa de desocupación abierta estimada para el segundo trimestre de 2026 se ubicó en 7,7% de la Población Económicamente Activa, es decir, 0,1 puntos por encima del relevamiento anterior. Para el cuarto trimestre, la proyección del REM fue de 7,5%, con una variación similar. El Top 10 calculó tasas de 7,6% y 7,5% para el segundo y cuarto trimestre del año, respectivamente.

En el comercio exterior de bienes, el REM proyectó para 2026 exportaciones (FOB) por USD 100.000 millones, lo que representa un incremento de USD 1.453 millones respecto a la encuesta anterior, e importaciones (CIF) por USD 76.400 millones, es decir, una reducción de USD 1.963 millones frente al relevamiento previo. El superávit comercial anual esperado se ubica en USD 23.600 millones, con una mejora de USD 3.415 millones respecto al informe previo.

Al analizar el resultado fiscal primario del Sector Público Nacional no Financiero, los participantes del REM prevén un superávit de $15,7 billones para 2026, una cifra $300 mil millones menor que la estimada en el relevamiento anterior. El promedio del Top 10 pronosticó un superávit primario de $15,8 billones. Ningún consultado proyectó un superávit primario inferior a $9,0 billones para este año.

agricultura,minería,energía,construcción,industria,comercio

Yanina Latorre contó el angustiante mensaje que Sofi Martínez le mandó por la polémica con Messi: “Me lastima”

Llanto desconsolado y peleas con fanáticos de Messi: así vivió Speed la eliminación de Cristiano Ronaldo del Mundial

Un juez acusado de usar expresiones antisemitas en las redes apeló a un fallo que favoreció a Milei para defenderse

Cambios en el Gobierno: renunció Guido Giana, el segundo de Mario Lugones en el Ministerio de Salud

Who is Turkey’s Erdoğan? How NATO’s most unpredictable leader keeps reinventing himself

Las marcas importadas alcanzaron el 14% del mercado de autos 0km en junio

Russia unleashes nearly 600 missiles and drones on Kyiv in deadliest strike since May

El riesgo país tocó el nivel más bajo en 8 años y la City ya eligió los mejores bonos para invertir

“Me gustaría que el Gobierno vaya a un proceso de transición y renovación”: el llamado de De la Torre ante el retroceso productivo en la provincia

Nuevos CEDEARs de bonos y lo «positivo» de no ser mercado Emergente: definiciones del CEO de BYMA

ECONOMIA3 días ago

ECONOMIA3 días agoMarcha atrás judicial en la venta de SanCor: la Justicia suspendió el proceso tras el recurso de la empresa Fidulac

- POLITICA3 días ago

Javier Milei felicitó a Keiko Fujimori y anunció una nueva etapa en la relación bilateral con Perú

- SOCIEDAD3 días ago

Sólo necesitó 25 minutos para financiarse y ya ha alcanzado el 634% de su objetivo. Así es el metroidvania que está arrasando en Kickstarter