ECONOMIA

Boom de emisiones de deuda: el Gobierno y las empresas buscan captar los dólares depositados en los bancos

Los dólares de los ahorristas depositados en los bancos se volvieron muy apetecibles no solo para el Gobierno, sino también para muchas empresas y entidades financieras. La causa principal es que la tasa de interés para captarlos es insólitamente baja. A tal punto que muchos emisores corporativos pagan una tasa parecida a la del Tesoro norteamericano cuando busca financiamiento de corto o mediano plazo.

Los argentinos mantienen alrededor de USD 39.000 millones en bancos, una cifra récord. El primer incremento fuerte vino de la mano del blanqueo sin costo que se lanzó en el primer año del gobierno de Javier Milei. Y la segunda fase de aumento vino de la mano de la dolarización sucedida el año pasado en los meses previos a las elecciones. En ese momento, parte de los dólares adquiridos tras la apertura del cepo terminaron depositados en los bancos.

El detalle es que los bancos siguen remunerando con tasas mínimas esas colocaciones. Según datos del Central, la tasa promedio por plazos fijos a 30 días en dólares es del 1,09% anual. Y hay entidades que salieron a pagar arriba del 3% pero para colocaciones a un año, con los problemas de iliquidez que eso significa para el ahorrista.

Luis “Toto” Caputo se apuró en ser de los primeros en financiarse con los dólares del denominado “colchón bank”, o sea los dólares que se mantienen en el banco como refugio pero que prácticamente no reciben un rendimiento.

Los instrumentos elegidos son el Bonar 2027 y 2028, que pagan intereses de manera mensual, apuntando a los ahorristas que buscan percibir una renta al estilo alquiler. En el primer caso el rendimiento es del 5,1% anual anual en dólares. mientras que el otro bono que tiene un año más de plazo rinde el 8,7 por ciento. El salto está relacionado con la incertidumbre que generan las elecciones presidenciales del año próximo.

Desde que comenzó hace un par de meses con estas colocaciones el resultado fue notable: ya suma USD 1.440 millones en Bonar 2027 y USD 823 millones por el Bonar 2028, lo que hace un total de 2.263 millones de dólares. La cifra seguirá aumentando, ya que en las colocaciones quincenales se captan alrededor de 350 millones de dólares. Con estos fondos, el Gobierno prácticamente se asegura el pago de los vencimientos de julio, que suman cerca de 4.300 millones de dólares.

Pero el listado no se agota en las colocaciones del Gobierno. Una de las empresas que esta semana dará la nota es Farmacity, que por primera vez sale al mercado de deuda local para financiarse en dólares. La cadena de farmacias busca aprovechar la oportunidad para fondearse a plazos largos y tasas relativamente bajas. La emisión será a tres años y la tasa rondaría el 7,5% anual.

Ayer fue el turno de BBVA, que captó USD 25 millones con una Obligación Negociable a un un año y pagó una tasa de 3,25% anual, o sea casi dos puntos porcentuales menos que los Bonar 2027 que emite el Gobierno nacional. Además, colocó otro bono a dos años a una tasa de 5% anual, captando otros 48 millones de dólares.

La lista de emisiones que habrá esta misma semana sigue con otras compañías como Profertil, líder en fertilizantes en base a urea, y Pecom, la petrolera de Pérez Companc.

Santiago Abdala, ejecutivo de PPI, explicó que “el interés de los inversores por las colocaciones de empresas y bancos es muy grande. Muchos ya compraron los Bonar que emite el Tesoro y también quieren diversificar. Pero se da un fenómeno muy peculiar en Argentina, porque el rendimiento que pagan los corporativos es mucho menor al del Estado nacional. Es algo que con el paso del tiempo debería emparejarse”.

Además de estas emisiones, el gobierno de la ciudad de Buenos Aires sale a emitir nueva deuda en los mercados internacionales. Se trata de un nuevo bono a diez años que será emitido con ley inglesa. Con los USD 500 millones buscan financiar obras de infraestructura y de paso asegurarse los fondos para hacer frente al último tramo de amortización del bono que vence en 2027.

Luis Toto Caputo,ExpoEFI,economía,Argentina,ministro,política,finanzas,discurso,conferencia

ECONOMIA

Quiénes se quedan con las esquinas más cotizadas de la Ciudad tras el cierre de sucursales bancarias

El cierre de varios comercios y en especial de sucursales bancarias está configurando un nuevo escenario para el sector corporativo. Los nuevos clientes

13/07/2026 – 08:47hs

El paisaje urbano está cambiando a un ritmo acelerado. El avance indetenible de la digitalización financiera y la necesidad de los bancos de recortar costos fijos provocaron un repliegue masivo de sucursales físicas. Este fenómeno dejó un tendal de locales vacíos que representan un verdadero dolor de cabeza para el mercado inmobiliario corporativo: espacios enormes, ubicados en esquinas estratégicas o avenidas de alto tránsito peatonal (los denominados locales Premium o Flagship), que históricamente convalidaban los alquileres más altos del mercado.

Hoy, la reconversión de estos «elefantes blancos» comerciales avanza a paso firme. El mercado está encontrando su relevo en nuevos jugadores que buscan, justamente, metros cuadrados generosos y máxima visibilidad. En este contexto, quienes son los nuevos dueños de las grandes esquinas:

Gigantes del Retail Chino y Tiendas de Estilo de Vida (Lifestyle): Es el desembarco del momento. El capital de origen asiático está desplegando formatos corporativos modernos y de altísima escala que encajan a la perfección en las viejas estructuras bancarias.

- El fenómeno Miniso y similares: Marcas masivas de diseño, tecnología y hogar lideran la tendencia. Miniso, por ejemplo, consolidó un plan de inversión de 50 millones de dólares para abrir 100 tiendas en el territorio, apuntando a locales insignia de entre 200 y 600 metros cuadrados —el tamaño justo de un banco céntrico— para captar la compra por impulso.

- Megabazares modernizados: Lejos de la vieja estética de los almacenes de barrio, los nuevos emprendimientos chinos operan con pasillos amplios, iluminación LED y cartelería digital. Las plantas bajas libres y los techos altos de los exbancos les permiten montar estanterías elevadas para su masivo volumen de inventario.

El Sector Gastronómico y Cafeterías de Cadena: Las grandes cadenas de cafeterías, hamburgueserías de marca y franquicias de comida rápida son los principales relevos en zonas comerciales tradicionales. Las antiguas áreas de atención al cliente se transforman en salones para mesas de gran capacidad, mientras que los sectores de oficinas o búnkeres se reconfiguran como cocinas y depósitos.

Tiendas de Conveniencia y Farmacias Lifestyle: Cadenas de supermercados de cercanía y farmacias de gran escala (enfocadas en cosmética, bienestar y alimentos) aprovechan estos puntos neurálgicos. Al ubicarse en esquinas clave de distritos financieros o residenciales, se aseguran captar el flujo peatonal diario que va o vuelve de sus lugares de trabajo.

Gimnasios y Centros de Salud: Las cadenas de gimnasios medianos, laboratorios de análisis clínicos y centros médicos ambulatorios completan la lista de interesados. Las estructuras sólidas y los subsuelos de los bancos son ideales para soportar el peso de las maquinarias de ejercicio o para realizar las subdivisiones necesarias para los consultorios.

Radiografía de precios: cuánto cotiza el metro cuadrado

En el mercado inmobiliario comercial de la Ciudad de Buenos Aires, el valor de alquiler por metro cuadrado de un gran local (más de 300 m2) en una ubicación Premium se mueve bajo la cotización del dólar billete o MEP, aunque los contratos se liquidan en pesos bajo índices de indexación específicos. El mapa de valores promedio por m2 mensual expone realidades muy diversas según el corredor comercial:

- Zonas Top / Premium (Palermo Soho, Palermo Hollywood, Belgrano, Recoleta): Cotiza entre los u$s35 y u$s45 por m2. Un local de 400 m2 en una esquina clave de estas áreas demanda un alquiler base de u$s4.000 a u$s18.000 mensuales.

- Ejes de Alta Densidad (Avenida Santa Fe, Cabildo, Rivadavia): Se ubica en el rango de los u$s30 a u$s38 por m2.

- Microcentro y zona bancaria: Tras la fuerte vacancia bancaria, los valores se reacomodaron a la baja, promediando los u$s25 a u$s30 por m2. Sin embargo, esquinas hiper-transitadas (como la peatonal Florida o cercanías a Plaza de Mayo) sostienen pisos de u$s35 por m2.

- Interior del país (Principales capitales como Córdoba, Rosario o Mendoza): Las grandes arterias comerciales de estas plazas promedian entre u$s15 y u$s25 por m2.

Para dimensionar el impacto real de este fenómeno y conocer la trastienda de las negociaciones, referentes del sector inmobiliario corporativo y comercial aportan su visión sobre esta profunda reconversión urbana. Desde la Cámara de Empresas de Servicios Inmobiliarios (CAMESI), sostienen que «el perfil del inquilino para locales de más de 300 o 400 metros cuadrados cambió drásticamente. El banco era el cliente ideal: solvente, previsible y dispuesto a convalidar los precios más altos por metro cuadrado. Hoy, los propietarios tienen que aceptar que ese mercado ya no existe».

«Las cadenas de retail asiático, principalmente de capitales chinos, y las mega-farmacias son los únicos actores corporativos con la liquidez necesaria para absorber estas superficies sin exigir meses de gracia desproporcionados para comenzar a pagar», agregan.

«La reconversión no es soplar y hacer botellas. Desmantelar una sucursal bancaria puede costar entre u$s50.000 y u$s100.000 solo en obra civil y adecuación de estructuras. Retirar un búnker de hormigón o blindados es una pesadilla arquitectónica. Por eso, el valor del metro cuadrado de un exbanco se está negociando con mucha flexibilidad: si el inquilino —como está pasando con las grandes franquicias gastronómicas o los nuevos bazares modernos— se hace cargo de la obra de adaptación a cambio de contratos largos de 5 a 10 años, los propietarios están dispuestos a resignar hasta un 20% del valor de lista del alquiler«, advierten desde la división locales de L.G.Ramos.

Los grandes desafíos de la reconversión

A pesar del interés de los nuevos jugadores, la transición de un banco a un comercio minorista, gastronómico o de servicios no es inmediata y enfrenta tres barreras críticas:

- Inversión arquitectónica extrema: Adecuar una sucursal bancaria —que cuenta con paredes reforzadas, bóvedas de hormigón y sistemas de seguridad blindados— requiere una erogación inicial altísima para el nuevo locatario.

- Barreras regulatorias y de servicios: Los bancos no requieren salidas de humos ni conexiones de gas industriales. Adaptar estas estructuras para el rubro gastronómico genera demoras técnicas y trabas burocráticas con los consorcios o las municipalidades (el factor «tiraje» a los cuatro vientos).

- El «Efecto Esquina» vs. Distribución de Plantas: En superficies grandes, el metro cuadrado de la Planta Baja se paga al 100% de su valor. Si el local cuenta con subsuelos (viejas bóvedas) o entrepisos, esos metros se tasan técnicamente entre el 30% y el 50% del valor de planta baja, lo que obliga a los propietarios a promediar números finales más atractivos para no quedar fuera de mercado.

En este escenario de reconversión, los emprendimientos de capital chino corren con una ventaja competitiva clave: una enorme liquidez financiera. Su capacidad para afrontar costosos depósitos, asumir las costosas remodelaciones edilicias y firmar contratos de alquiler a largo plazo los convierte, hoy por hoy, en los candidatos favoritos para colonizar los espacios que la banca tradicional decidió abandonar.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,retail chino,locales vacíos,banco,local

ECONOMIA

La faena de vacas tuvo el peor primer semestre de la última década pero el peso promedio tocó un máximo histórico

El primer semestre del año dejó una señal preocupante para el sector ganadero. La combinación de un rodeo con menos vientres en servicio, un esquema de engorde que privilegia agregar kilos antes de mandar los animales a faena y una demanda que sostiene precios firmes para la hacienda terminada configuró un escenario donde la cantidad de cabezas faenadas retrocedió, mientras que el peso promedio de cada animal alcanzó un máximo histórico. Ese cruce entre menos animales y más kilos por cabeza es la clave para entender lo que pasó entre enero y junio, y también para proyectar lo que puede pasar en lo que resta del año.

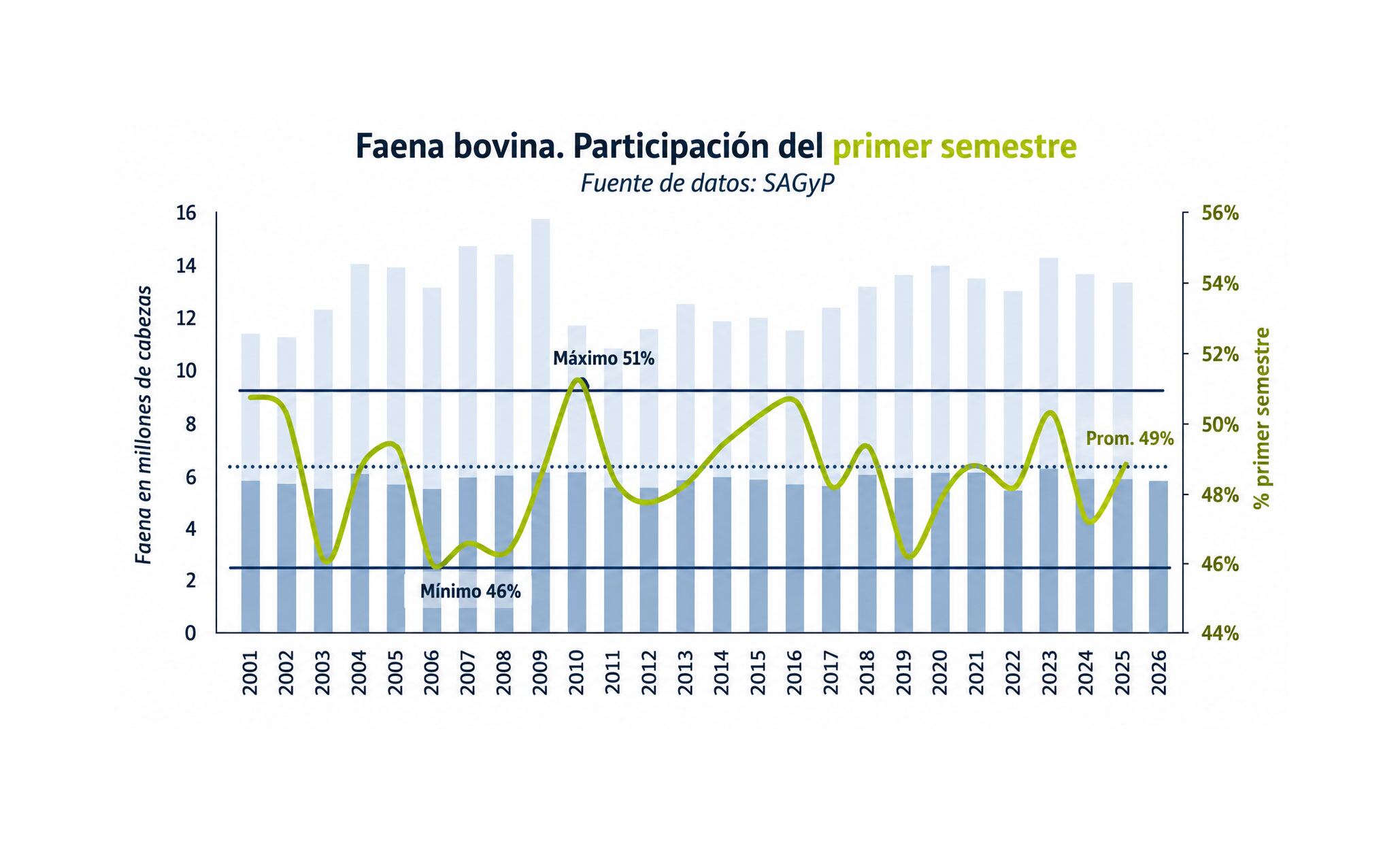

De acuerdo con un informe de la Bolsa de Comercio de Rosario (BCR), según el Senasa en el último mes se trasladaron 1.081.077 vacunos a plantas de faena. Con ese dato, la faena acumulada entre enero y junio sumaría aproximadamente 6.025.000 cabezas. La cifra representa una caída del 9% frente a los 6.613.000 vacunos faenados en el mismo período de 2025 y, según el informe, “constituye, a su vez, el registro más bajo de los últimos diez años”.

El resultado del semestre no es un dato aislado, sino que se enmarca en un patrón estacional que se repite año tras año. Sobre la base de los últimos 25 años, “la faena del primer semestre representó, en promedio, el 49% de la faena anual, con un máximo del 51% y un mínimo del 46%”.

El informe agrega una relación que ordena la lectura de esos números. Cuando el primer semestre concentró más de la mitad de la faena anual, el resultado del año terminó siendo bajo en volumen total; cuando esa participación fue menor al promedio, la faena anual tendió a cerrar en niveles más altos.

Los datos disponibles hasta el momento ubican al ciclo actual dentro del segundo grupo. El informe sostiene que “los datos observados hasta el momento sugieren un escenario de faena más cercano a un ritmo lento que a uno acelerado”, lo que anticipa que buena parte de la oferta de animales terminados se trasladará hacia la segunda mitad del año.

Con esa base, la proyección para el total de 2026 se construye extrapolando el volumen faenado hasta junio y asumiendo que el primer semestre representará entre el 49% y el 46% de la faena anual. Bajo ese supuesto, los poco más de 6 millones de cabezas acumuladas hasta la fecha permiten estimar una faena total de entre 12,4 y 13,1 millones de animales. Esto implicaría una reducción de entre 500 mil y 1,2 millones de cabezas respecto de las 13,6 millones faenadas en 2025.

La razón detrás de ese ritmo más lento tiene que ver con decisiones productivas que ya se reflejan en las estadísticas. El informe explica que “la creciente participación de la recría dentro de los sistemas de engorde con destino a faena, sumada al fuerte incentivo económico para agregar kilos antes de la terminación, está desplazando hacia adelante la oferta de animales terminados”. Ese proceso ya se nota en el peso: en mayo, el peso promedio de la res en gancho alcanzó un máximo histórico de 240 kilos, con un aumento interanual de 7,5 kilos por res.

De esta manera, una porción mayor de los animales en producción llegará a faena recién en la segunda mitad del año, lo que reduce el peso relativo del primer semestre sobre el total anual.

Ahora bien, la proyección de faena no depende sólo de decisiones de manejo, sino también de la disponibilidad de animales. En 2025, la producción de terneros aportó aproximadamente 14,4 millones de cabezas al sistema, mientras que la faena alcanzó los 13,6 millones. Aun así, el stock bovino cerró el año con una caída cercana a las 700 mil cabezas, explicada principalmente por la mortandad natural del rodeo, que habitualmente representa entre el 2% y el 3% de las existencias.

Para el presente ciclo, el margen de maniobra es más estrecho. Según la BCR, el rodeo cuenta actualmente con unas 500 mil vacas menos expuestas a servicio, por lo que “difícilmente el número de terneros destetados resulte significativamente superior al del ciclo anterior”. En consecuencia, si la oferta de reposición no aumenta de manera sustancial, la faena anual debería ubicarse entre 1 y 1,5 millones de cabezas por debajo de la registrada en 2025 para que el stock bovino cierre el año en niveles relativamente estables.

El rol de los corrales de engorde crece de manera sostenida dentro de ese esquema. Con los datos del primer semestre puede estimarse que más del 37% de los animales remitidos a faena provienen de feedlots, cuando cinco años atrás esa participación apenas superaba el 30%. A eso se suma que, al 1° de julio, había más de 2,17 millones de animales en stock en establecimientos de engorde a corral, según Senasa, el segundo mayor registro de la serie.

Ese nivel de ocupación responde en parte a una relación de costos favorable. “Si bien el precio de la invernada muestra desde el año pasado una relación de reposición relativamente cara respecto de su promedio histórico, de entre 1,2 y 1,3, el costo del maíz medido en kilos de novillito llegó a ubicarse entre un 40% y un 45% por debajo de su promedio histórico de 93,4, lo que fortaleció los márgenes del engorde”, explica la Bolsa de Comercio de Rosario.

En conclusión, la combinación de precios firmes para la hacienda y costos relativos más bajos para el maíz genera condiciones favorables para intensificar los sistemas de producción. En ese escenario, el desenlace más probable para 2026 es una faena moderada en cantidad de animales, pero con mayor peso por cabeza, un esquema que no necesariamente implica una caída proporcional en la producción total de carne y que, al mismo tiempo, contribuye a estabilizar el stock bovino tras la pérdida de vientres registrada en el último año.

Comprar un Smart TV suele representar una de las inversiones más importantes dentro del equipamiento tecnológico del hogar. Además de tratarse de uno de los dispositivos con mayor uso diario, también es un producto que suele renovarse con el paso de los años debido a la incorporación de nuevas tecnologías en imagen, sonido y conectividad.

En ese contexto, las promociones y descuentos sobre televisores captan la atención de quienes buscan renovar su equipo o adquirir uno por primera vez. En los últimos días, una oferta publicada por el supermercado Chango Más generó interés por incluir un Smart TV Samsung de 55 pulgadas con una rebaja que puede superar el 30% según la modalidad de pago elegida.

La promoción corresponde a un televisor con resolución 4K y sistema operativo Tizen, que además puede financiarse en cuotas sin interés o abonarse al contado con un descuento adicional.

La oferta del Smart TV Samsung que promete ahorros de más de $316.000

El producto incluido en la promoción es el Samsung Crystal UHD de 55 pulgadas, un televisor con resolución Ultra HD 4K que forma parte de la línea Crystal UHD del fabricante surcoreano.

Según la publicación de Chango Más, el precio de lista del equipo es de $999.999. Sin embargo, el comercio aplica un descuento inicial del 15%, por lo que el valor se reduce a $849.999.

Quienes opten por esta modalidad también pueden acceder a un plan de 12 cuotas sin interés de $70.833, una alternativa destinada a distribuir el costo de la compra sin financiamiento adicional.

La promoción incorpora además un beneficio para quienes realicen el pago en una sola cuota. En ese caso, el supermercado aplica un 20% de descuento adicional sobre el precio promocional, lo que deja el valor final del televisor en $683.499,20.

De esta manera, tomando como referencia el precio original, el ahorro supera los $316.000.

Cuánto sale el mismo modelo de Samsung en otras tiendas

El mismo modelo de Smart TV Samsung de 55 pulgadas también se encuentra disponible en otras cadenas de supermercados y tiendas especializadas en electrodomésticos.

De acuerdo con los valores publicados por distintos comercios, el precio del televisor oscila entre $849.999 y $999.999, dependiendo del establecimiento y de las promociones vigentes.

Esto significa que el precio obtenido mediante el pago en una sola cuota dentro de la promoción de Chango Más se ubica por debajo de los valores informados por otros vendedores para el mismo producto.

Como ocurre con este tipo de campañas comerciales, las condiciones de la promoción pueden estar sujetas a disponibilidad de stock y a un período de vigencia determinado.

Todas las características del Smart TV Samsung Crystal UHD 4K

El televisor incluido en la oferta pertenece a la familia Samsung Crystal UHD, una línea de equipos que incorpora resolución Ultra HD 4K, diseñada para reproducir contenidos con una definición superior a la del estándar Full HD.

El modelo cuenta con una pantalla de 55 pulgadas, una medida elegida con frecuencia para ambientes como livings, comedores o salas de entretenimiento.

En cuanto al procesamiento de imagen, incorpora el Crystal Processor 4K, un procesador desarrollado por Samsung que optimiza la reproducción de contenidos compatibles con esta resolución.

También dispone de tecnología HDR10+, un sistema orientado a mejorar la representación de escenas con diferentes niveles de brillo y contraste.

Entre sus funciones de imagen también se encuentra la tecnología Mega Contrast, utilizada para ajustar automáticamente la diferencia entre zonas claras y oscuras de cada escena.

El Smart TV Samsung funciona con el sistema operativo Tizen Smart TV, la plataforma desarrollada por la compañía para acceder a aplicaciones de streaming, navegación web y distintos servicios conectados a internet.

Gracias a este sistema operativo, los usuarios pueden instalar aplicaciones compatibles, utilizar el navegador web integrado y acceder a plataformas de video bajo demanda, música y otros contenidos digitales.

El televisor también incorpora funciones destinadas al entretenimiento, incluyendo un modo específico para videojuegos.

En materia de conectividad, el equipo dispone de:

- Wi-Fi 5

- Bluetooth 5.3

- Tres entradas HDMI

- Navegador web integrado

- Compatibilidad con aplicaciones de Smart TV

Estas conexiones permiten vincular consolas de videojuegos, reproductores multimedia, barras de sonido y otros dispositivos externos sin necesidad de adaptadores adicionales.

Entre las principales especificaciones técnicas informadas para este modelo se encuentran las siguientes:

- Pantalla de 55 pulgadas

- Resolución Ultra HD 4K

- Procesador Crystal Processor 4K

- Frecuencia de actualización de 50 Hz

- Tecnología HDR10+

- Mega Contrast

- Sonido Adaptativo

- Potencia de audio de 20 W

- Sistema operativo Tizen Smart TV

- Wi-Fi 5

- Bluetooth 5.3

- Tres puertos HDMI

- Control remoto incluido

Estas características permiten utilizar el televisor tanto para reproducir contenidos en plataformas de streaming como para conectar consolas de videojuegos, equipos de audio u otros dispositivos compatibles.

Al momento de elegir un Smart TV, además del precio, es habitual considerar aspectos como el tamaño de la pantalla, la resolución, el sistema operativo y la cantidad de conexiones disponibles.

En televisores de 55 pulgadas, la resolución 4K es una de las más utilizadas actualmente para reproducir contenidos compatibles con servicios de streaming, películas, series y videojuegos.

También resulta importante verificar la cantidad de entradas HDMI disponibles, especialmente para quienes utilizan simultáneamente consolas, decodificadores, reproductores multimedia o barras de sonido.

Otro aspecto a considerar es el sistema operativo del equipo, ya que de él depende la compatibilidad con aplicaciones y las actualizaciones de software ofrecidas por el fabricante.

En el caso del modelo Samsung Crystal UHD incluido en la promoción de Chango Más, el equipo reúne estas características y suma una oferta que permite acceder a un descuento adicional para quienes elijan el pago en una sola cuota. La promoción deja el precio final en $683.499,20, mientras que quienes prefieran financiar la compra pueden acceder al plan de 12 cuotas sin interés ofrecido por el supermercado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,smart tv,samsung,ofertas en tecnología

Milei, en modo Scaloneta

Trump birthright citizenship fight comes roaring back with page from Kavanaugh playbook

Tras impedir su demolición: la joya arquitectónica de la avenida Alvear que mantendrá su identidad con una renovación clave

Laporta en EE.UU.: la oferta por Julián Alvarez y «Messi extraordinario»

Revelan el secreto mejor guardado de Lionel Messi a horas de la semifinal de Argentina contra Inglaterra: «Está en un momento…”

Alertan por una maniobra para que una secretaria de un juez K quede al frente de la causa de la mansión atribuida a Toviggino

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Pablo Cervi, senador de LLA, defendió la eliminación de las PASO: “Hay que sacarle ese costo a la población”

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado

DEPORTE1 día ago

DEPORTE1 día ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA2 días ago

Pablo Cervi, senador de LLA, defendió la eliminación de las PASO: “Hay que sacarle ese costo a la población”

- POLITICA3 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto