ECONOMIA

La mora subió en marzo por 17° mes consecutivo: el gráfico clave que muestra cuándo se complicó el crédito

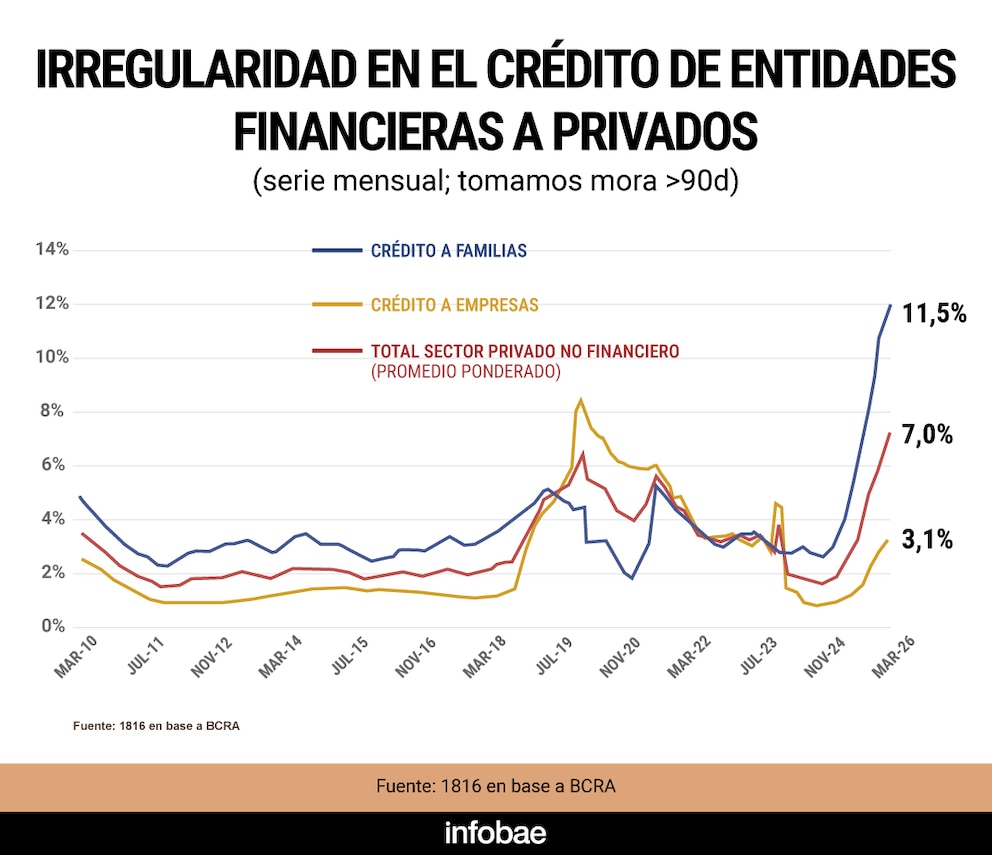

La mora de las familias aumentó por decimoséptimo mes consecutivo en marzo, un fenómeno que coincide con un contexto de crecimiento económico pero sin mejoras para amplios sectores de la sociedad en medio de un mercado de empleo formal complicado y caída del ingreso disponible. Según un análisis de la consultora 1816, que adelanta números que publicará el Banco Central a fin de mes, “hay un fenómeno novedoso en la economía local, en el que el PBI crece, pero le cuesta derramar en amplios sectores de la sociedad”. Los datos de salarios y empleo refuerzan esa idea, ya que tampoco muestran mejoras para los grupos más vulnerables.

En este marco, el acceso al crédito se transformó en un punto crítico. El informe de 1816 pone el foco en la dinámica de los préstamos en pesos al sector privado. Un gráfico elaborado por la consultora muestra de forma clara que tras el fin de las LEFI en julio de 2025, el crecimiento del crédito en términos reales experimentó un quiebre dada la pérdida de previsibilidad de la tasa de interés. Hasta esa fecha, la variación mensual de los préstamos venía en alza, con tasas de crecimiento real que en algunos meses superaron el 10%. Pero desde el final de ese instrumento, la tendencia se revirtió y los préstamos empezaron a mostrar caídas o estancamiento, lo que marcó un antes y un después para las condiciones de financiamiento.

La menor disponibilidad de crédito afectó la vida cotidiana de las familias y la operatoria de los bancos, ya que fue una de las varias causas por las que las familias tuvieron dificultades para refinanciar sus deudas y por qué los bancos están tardando tanto en administrar a sus clientes morosos. El freno al crédito antecedió, inclusive, a la volatilidad de tasas que se experimentó durante las elecciones legislativas del año pasado.

El análisis de 1816 califica de “novedoso” el escenario en el que la actividad económica crece, pero la mejora no llega a los hogares a través de mejores salarios, mayor empleo o, en este caso, mayor acceso al crédito. La tasa de morosidad evidencia ese desfasaje: pese a los indicadores macroeconómicos positivos, la cantidad de familias con deudas impagas sigue en aumento.

En los primeros días de mayo, la tasa de préstamos personales de las entidades financieras promedió 68,3%, un nivel similar al de los meses anteriores. El informe subraya que esa estabilidad no implica una mejora real, ya que el costo del dinero se mantiene elevado y el crédito en pesos avanza con lentitud. “Las tasas activas tan altas (y, en consecuencia, la lentitud que tiene el crédito en Pesos para recuperarse) puede tener varias explicaciones, pero nos quedamos con dos: (i) dada la morosidad, los prestamistas se cubren prestando solamente a tasas elevadas, y (ii) pese a que las tasas cortas están notablemente estables desde hace dos meses y medio, al no haberse modificado el régimen monetario de ‘tasa endógena’, sigue siendo difícil prever cómo evolucionarán las tasas en el futuro”, detalla el informe.

En este contexto, las autoridades económicas expresaron posturas que contrastan con el diagnóstico del mercad. Luis Caputo, ministro de Economía, atribuyó la suba de la morosidad de los hogares a decisiones de las propias familias. “La gente se sobreendeudó a tasas muy altas pensando que la inflación iba a licuar las deudas y eso no pasó”, declaró Caputo. Según el funcionario, el problema radica en las expectativas de los deudores y no en la política monetaria o la disponibilidad de crédito.

Por su parte, Santiago Bausili, presidente del Banco Central, se refirió al tema a fines de abril y sugirió que el sistema bancario ya atravesó la fase más compleja de la crisis de morosidad. “Los bancos dieron una ola de créditos a ciegas y el pico de la morosidad ya pasó”, aseguró el titular de la autoridad monetaria.

El gráfico elaborado por 1816 ilustra la evolución de los préstamos en pesos al sector privado desde abril de 2024. En los meses previos al fin de las LEFI, la expansión del crédito fue marcada, con picos superiores al 11% en términos reales. Pero a partir de julio de 2025, cuando ese instrumento desapareció, el crecimiento se desaceleró y en los meses siguientes se observaron caídas, llegando a registros negativos de hasta -2,5% en marzo de 2026. Esa tendencia sugiere que la oferta de financiamiento se redujo de manera abrupta, lo que complicó la capacidad de las familias para refinanciar deudas y agravó la tarea de los bancos en la administración de los morosos.

Luego, más factores jugaron en el problema. Por ejemplo, el salto de tasas durante la volatilidad cambiaria desatada durante las elecciones legislativas de octubre pasado, la aceleración de la inflación y la caída del poder adquisitivo de las familias (tanto en términos de ingreso real como de ingreso disponible). Pero la incertidumbre de tasas parece haber antecedido a todos esos agravantes.

El informe de 1816 también subraya la persistencia de tasas activas elevadas. “La tasa de préstamos personales de entidades financieras promedió 68,3% en los primeros dos días hábiles de mayo, prácticamente lo mismo que en enero y febrero, meses en los que la tasa overnight todavía operaba con altísima volatilidad”, señala el documento. El costo del crédito, por lo tanto, siguió en niveles altos, lo que limitó las posibilidades de recuperación del financiamiento en pesos.

La prolongación de la morosidad, que ya suma diecisiete meses de aumento, aparece entonces como el resultado de una serie de cambios en el sistema financiero y no únicamente de decisiones individuales o de olas de créditos.

Los datos oficiales que publica mensualmente el Banco Central se conocerán el 22 de mayo próximo, cuando la entidad distribuya su Informe Sobre Bancos. Mientras tanto, los cálculos de la consultora privada vienen adelantando con precisión los datos oficiales en base a una metodología similar al de la autoridad monetaria. Así lo hicieron en enero y febrero.

crédito,sector privado,préstamos,LEFI,variación,economía,finanzas,Argentina,gráfico,datos

ECONOMIA

Cuáles son las fortalezas y debilidades del programa financiero de Caputo para llegar a 2027, según un análisis privado

El ministro de Economía, Luis Caputo, pretende tener un 2027 electoral “atípico”: que la economía vaya por un carril distinto a la política, en donde el presidente Javier Milei va a buscar la reelección. Y para ello, esta semana, presentó el programa financiero hasta diciembre del año que viene, le mostró al mercado las fuentes de financiamiento con las que cuenta. Y la reacción del mercado fue positiva, el riesgo país se acerca a perforar los 400 puntos básicos (p.b). Sin embargo, algunas fuentes que todavía están en veremos para el mercado y que podrían complicar otros objetivos.

La presentación oficial describió de dónde saldrán los recursos para afrontar los pagos de deuda hasta el final del mandato de Milei. Según la consultora EconViews, después del pago de cupones y capital de los Bonares y Globales correspondiente a julio, el panorama financiero para el resto de 2026 se presenta más despejado.

Entre agosto y diciembre, los compromisos alcanzan USD 4.900 millones, de los cuales más de la mitad corresponde al Fondo Monetario Internacional (FMI). Y el plan oficial incluye un desembolso adicional del FMI por USD 860 millones, préstamos garantizados —ya ingresaron USD 3.200 millones de los USD 4.000 millones acordados—, compras al Banco Central de la República Argentina (BCRA) estimadas en 740 millones de dólares, y desembolsos de organismos internacionales. También contempla la emisión de un bono hard dollar a 2029 en el mercado local por 2.000 millones de dólares.

El saldo de financiamiento proyectado para este año quedará a favor y se usará como fuente en 2027. Para el año que viene, los vencimientos de deuda suman 24.900 millones de dólares, una cifra superior a la de 2026. El gobierno prevé cubrir esas obligaciones con un esquema que combina compras al BCRA, préstamos multilaterales, emisiones de bonos locales y privatizaciones.

Pero EconViews advirtió sobre algunos puntos riesgosos. Uno de los principales desafíos es la capacidad del Tesoro para comprarle al BCRA USD 4.900 millones. Según la consultora, para que esto sea posible, el BCRA debe adquirir -al menos- ese monto en el mercado. Y si bien consideran que se puede lograr, advierten que en la previa de elecciones presidencial se puede generar la dolarización, un fenómeno recurrente en años electorales.

La demanda de dólares suele incrementarse en contextos preelectorales y puede elevar el mínimo de compras que el Banco Central necesita para mantener sus reservas. Si el financiamiento excedente de 2026, calculado en 3.700 millones de dólares, permanece en la cuenta del Tesoro en el BCRA y se retira en 2027, la exigencia sobre las reservas crece aún más. Para EconViews, esta meta no está garantizada, especialmente ante la posibilidad de un aumento en la demanda de dólares en la previa electoral.

Aunque este parece ser un punto que esta contemplado en el equipo económico sobre todo luego de lo que sucedió en los comicios en 2025. Previo a la presentación del programa financiero, el secretario de Finanzas, Federico Furiase, afirmó que van a llegar “con muchos dólares y con pocos pesos con los que te puedan atacar” ademas de que con el respaldo de Estados Unidos.

A su vez, el plan oficial también prevé emitir USD 5.000 millones en bonos hard dollar en el mercado local durante 2027. La consultora evaluó que ese objetivo es posible, pero desafiante. En los primeros meses del año, las emisiones de los bonos AO27 y AO28 sumaron USD 4.000 millones en tres meses, con límites en cada licitación. El récord de depósitos privados muestra que podría haber demanda suficiente para absorber nuevas emisiones, aunque EconViews sugirió que estas colocaciones deberían concentrarse al inicio del año electoral o anticiparse a fines de 2026.

El primer test lo va a tener la Finanzas la semana que viene, en la licitación cuando sea el debut del Bonar 2029 (AO29) con el que van a intentar captar la mayor cantidad de dólares por lo que no habrá un cupo de USD 250 millones en la primera vuelta y USD 100 millones más en la segunda, como explicó el ministro Caputo.

El contexto político aparece como un factor clave para el éxito del programa financiero. El mercado observa tanto los fundamentos macroeconómicos como la evolución del proceso político. Pero es muy probable que en los gobernadores decidan adelantar las elecciones provinciales a la fecha de los comicios nacionales, y cualquier resultado adverso para el oficialismo, encuestas desfavorables o listas poco atractivas pueden afectar el humor de los inversores.

Ante todos estos riesgos, Caputo podría llegar a contar con un As en la manga: salir a colocar al mercado internacional. Y si bien en el cuadro de doble entrada que presento no proyecto ingresos por esta fuente, la contempla en caso de las condiciones mejores. Es que la premisa en el quinto piso del Palacio de Hacienda es que la salida al mercado internacional “es una opción, no una obligación”.

Y a diferencia de lo que piensan muchos analistas, en el Ministerio de Economía consideran que fue correcto no salir a colocar al mercado internacional cuando se abrieron esas “ventanas”. Ellos están convencidos de que el tiempo les juega a su favor, ya que a medida que pasa se consolidan los fundamentos del programa y se refleja en indicadores como el riesgo país, que esta semana casi perfora los 400 p.b..

El tiempo lo dirá. La cuestión está en que más allá de los esfuerzo que pueda hacer el ministro Caputo por mantener la cuentas publicas en orden y por transmitir que no hay ninguna posibilidad de moverse de este camino, hay otras variables que él no puede controlar. Por ejemplo, lo que suceda con la tasa de los bonos de Estados Unidos (que hoy a 10 años está en 4,5%, un porcentaje alto en palabras de Furiase). Una pelea que hace mucho tiempo está dando el mandatario norteamericano Donald Trump con la Reserva Federal (Fed).

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Dólar: qué anticipan los gurúes de la city para julio y el precio al que llegará a fin de año

El Banco Central (BCRA) publicó el Relevamiento de Expectativas de Mercado (REM) de junio con una actualización de las previsiones para el dólar oficial. Los analistas corrigieron al alza sus estimaciones para los próximos meses y ahora esperan que el tipo de cambio mayorista cierre el año en niveles superiores a los proyectados anteriormente.

Si bien el informe no anticipa una fuerte devaluación, sí refleja un ritmo de suba algo más acelerado para el dólar oficial. El relevamiento toma como referencia el tipo de cambio mayorista A3500 promedio mensual, por lo que no incluye estimaciones sobre el dólar minorista, el blue ni los financieros.

Dólar oficial: qué proyecta el REM del BCRA para los próximos meses

La mediana de los participantes del REM estima que el dólar mayorista alcanzará los $1.482 durante julio y llegará a $1.673 en diciembre.

Las proyecciones mensuales quedaron de la siguiente manera:

- Julio: $1.482

- Agosto: $1.513

- Septiembre: $1.548

- Octubre: $1.589

- Noviembre: $1.621

- Diciembre: $1.673

Respecto del relevamiento anterior, las previsiones fueron ajustadas al alza en casi todos los meses. Para agosto, por ejemplo, la estimación aumentó cerca de $37, mientras que para diciembre pasó de $1.658 a $1.673.

No obstante, el grupo de analistas con mejor desempeño predictivo —conocido como el Top 10 del REM— presentó una visión algo más moderada y proyectó un dólar oficial de $1.621 para diciembre, es decir, unos $52 por debajo del consenso general.

Por otra parte, durante el último mes, el tipo de cambio mayorista pasó de $1.446,50 a $1.482,50, una suba cercana al 2,5%. En comparación con el inicio del año, cuando cotizaba en torno a $1.475, el incremento acumulado fue mucho menor.

El movimiento se dio en un escenario de menor ingreso estacional de divisas tras la mayor liquidación del agro, un ritmo más moderado de compras por parte del Banco Central y una mayor demanda de cobertura por parte de los inversores.

Qué significa la nueva proyección del dólar para el ahorro y las inversiones

El REM no plantea un salto abrupto del tipo de cambio, pero sí muestra un sendero más elevado que el previsto un mes atrás.

Al mismo tiempo, los participantes mantuvieron una expectativa de inflación mensual cercana al 2% y proyectaron una tasa TAMAR del 22,5% nominal anual para julio, equivalente a aproximadamente 1,85% mensual.

Esa diferencia comenzó a modificar algunas estrategias de inversión. Mientras el dólar oficial avanzó 2,5% durante el último mes, las tasas en pesos permanecieron relativamente estables, reduciendo parte de la ventaja que había mostrado el carry trade durante la primera mitad del año.

En ese contexto, distintas sociedades de bolsa comenzaron a recomendar una mayor diversificación de cartera. Desde Cohen señalaron que resulta conveniente reducir posiciones de carry trade y aumentar la exposición a instrumentos que ofrezcan cobertura frente a una mayor nominalidad.

Por su parte, Balanz mantiene una postura neutral sobre la deuda en pesos de corto plazo, con preferencia por bonos CER de vencimientos cercanos, mientras que para horizontes más largos considera atractivos los bonos duales, que permiten cubrirse tanto frente a movimientos de tasas como del contexto macroeconómico.

En la misma línea, IOL destacó los instrumentos duales vinculados a TAMAR o CER como alternativas para proteger el capital ante un escenario donde el dólar, la inflación y las tasas vuelven a ganar protagonismo.

De esta forma, el nuevo REM del BCRA no refleja expectativas de una devaluación brusca, pero sí un recorrido más alto para el dólar oficial que el previsto anteriormente. En ese escenario, los especialistas consideran que una cartera diversificada puede ofrecer mayor protección frente a la evolución del mercado cambiario durante el segundo semestre.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,bcra,ahorro,inversiones

ECONOMIA

La dictadura de Cuba expuso el alcance de sus reformas económicas para las empresas estatales y privadas

El régimen cubano presentó el alcance de las medidas relacionadas con el modelo de gestión de los actores económicos estatales y privados, incluidas en el paquete de 176 reformas económicas y sociales aprobadas en junio, cuyo objetivo es liberalizar y descentralizar la economía de la isla.

Directivos del Ministerio de Economía y Planificación (MEP), del Instituto Nacional de Activos Empresariales Estatales (INAEE) y del de Actores Económicos No Estatales explicaron que las nuevas políticas buscan “impulsar, dinamizar y hacer crecer” el tejido empresarial, haciéndolo “más diverso” y orientado a generar la riqueza que el país requiere.

La directora del sistema empresarial del MEP, Yovana Vega Mato, destacó la propuesta de una “alta interrelación” entre actores estatales y privados.

Detalló que existen 23.172 entidades empresariales en la isla: 2.803 estatales, 15.200 mipymes privadas, 4.966 cooperativas, 131 empresas mixtas y 72 de capital extranjero.

Vega Mato señaló que se pretende que “todos los actores se gestionen en similares condiciones en la economía”, mediante nuevas facultades y flexibilizaciones en los procesos.

Las reformas permitirán la creación de empresas privadas sin límite de tamaño y la posibilidad de que un ciudadano constituya más de una compañía. Además, los inversionistas extranjeros podrán participar directamente en negocios privados, sin obligación de asociarse solo con el Estado.

Las autoridades también anunciaron la simplificación de trámites para abrir empresas. Según Vega Mato, ya no será necesario contar con una autorización del MEP para su creación.

El presidente del INAEE, Roberto Ricardo Marrero, subrayó que las reformas amplían la autonomía de la empresa estatal, que podrá crear filiales y mipymes estatales, definir su objeto social, aprobar precios y salarios, y decidir sobre sus inversiones principales.

Las entidades estatales también tendrán sus propias divisas y operarán en condiciones similares a las del sector privado.

En cuanto a las empresas privadas, la responsable del Instituto Nacional de Actores Económicos No Estatales, Mercedes López Acea, informó que el plazo para la aprobación de mipymes se ha reducido a unos 20 días.

Se eliminó el límite de 100 empleados para las entidades privadas, que podrán “ampliar, diversificar o desarrollar otras actividades de producción y servicios”.

López Acea explicó que ahora se permite ser titular de más de una empresa o mipyme, crear empresas mixtas entre estatales, privados o extranjeras, realizar importaciones directas y desarrollar actividades adicionales manteniendo el objeto principal de la empresa.

Próximamente se publicará que más del 62% de las actividades antes prohibidas para el sector no estatal “se liberan o flexibilizan”.

La dictadura cubana aprobó 176 medidas destinadas a flexibilizar el modelo económico, ampliar el sector privado y abrir nuevas vías a la inversión extranjera, en medio de una crisis profunda y tensiones con Estados Unidos.

Estas reformas surgen en un contexto donde la economía cubana se contrajo 15% entre 2020 y 2025 por la pandemia, el endurecimiento de las sanciones estadounidenses y políticas internas fallidas.

Desde enero, la política de máxima presión del Gobierno de EEUU ha exigido cambios políticos y económicos en Cuba, aplicando un cerco petrolero y sanciones secundarias que afectan a entidades extranjeras.

Equipos rotos y médicos exhaustos: el sistema de salud de Cuba está al borde del colapso

Rockstar se juega más de 49,5 millones de dólares. Todo es por culpa de una ley que afecta a 27 millones de personas en Australia

Cuáles son las fortalezas y debilidades del programa financiero de Caputo para llegar a 2027, según un análisis privado

La niñera de la hija de Jesica Cirio declaró que nunca vio el vestidor donde se habrían filmado los fajos de dólares

Qué tenemos que saber de Suiza, un viejo conocido de la selección argentina

Dólar: qué anticipan los gurúes de la city para julio y el precio al que llegará a fin de año

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

Portugal vs España: formaciones, hora y dónde ver por tv

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

ECONOMIA3 días ago

ECONOMIA3 días agoOjo con las multas de tránsito: las más caras llegan a $3.8 millones

- ECONOMIA3 días ago

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

- ECONOMIA3 días ago

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco