ECONOMIA

Mercados: Wall Street bajó después anotar máximos y cayeron las acciones y los bonos argentinos

Los indicadores de Wall Street negociaron con bajas al cierre de las operaciones, aunque el S&P 500 y el Nasdaq tocaron máximos históricos por la mañana.

En ese marco, tras el fuerte rebote de cotizaciones de acciones y bonos argentinos el miércoles, en la presente sesión los activos operaron con bajas generalizadas.

El índice S&P Merval cayó un 1,5% en pesos, en los 2.837.090 puntos. Los bonos soberanos en dólares promediaron un mínimo descenso del 0,1%, mientras que el riesgo país de JP Morgan avanzó seis unidades para la Argentina, en los 522 puntos básicos.

En Wall Street el S&P 500 bajó 0,4% tras anotar un récord intradiario en los 7.385 puntos. El panel tecnológico Nasdaq perdió 0,1% y también marcó un nuevo máximo por la mañana en los 26.036 puntos. El Dow Jones de industriales restó un 0,6 por ciento.

El crudo descontó una baja de 5% por la mañana y terminó casi estable. El Brent del Mar del Norte cedió un marginal 0,04%, a USD 101,20 en los contratos con entrega en julio. El crudo de Texas en los EEUU operó con alza de 1,1%, en los USD 96,09 el barril para junio.

Entre los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street abundaron las bajas.

Las acciones de Tenaris cedieron 5,6% luego de anunciado que Paolo Rocca dejará de ser el CEO de la empresa insignia del Grupo Techint, y líder global de la producción de tubos sin costura para la cadena petrolera. En su lugar asumirá el Gabriel Podskubka, hasta ahora director de Operaciones de Tenaris. Sin embargo, Rocca continuará ejerciendo como presidente del Grupo Techint y como chairman de Tenaris. El ADR de Ternium, otra de las compañías del conglomerado, perdió 4,6 por ciento.

Emilio Botto, jefe de Estrategia de Mills Capital, afirmó que “el Gobierno es consciente de que los ingresos le están cayendo y que tiene poco margen para seguir ajustando el gasto, por eso está remonetizando para bajar la tasa, dinamizar el crédito y que así mejore el nivel de actividad. Aun así es desafiante porque lo obliga a equilibrar dos objetivos difíciles, bajar la inflación, sin enfriar más la actividad”.

“En un contexto global más adverso, el sector energético vuelve a destacarse dentro del Merval. Compañías como YPF y Vista mantienen atractivo por su exposición a Vaca Muerta y al ciclo internacional de commodities, lo que las posiciona como uno de los principales refugios relativos dentro del equity local”, añadió Botto.

Damián Palais, asesor financiero de Cocos Gold, afirmó que “la recalificación de riesgo de Fitch tuvo un impacto muy positivo en los mercados, principalmente de acciones. Por más que el cambio haya sido mínimo, es importante que desde el mundo se vea que invertir en Argentina sea menos riesgoso por acumulación de reservas por parte del Banco Central que es lo que Fitch manifestaba por las políticas económicas, destacando el superávit fiscal pero con atención a la inflación. De todos modos, mejoran la calificación de riesgo”.

“El mercado ya hace tiempo está ‘priceando’ (trasladando a precios) que la guerra va a finalizar y estas noticias lo que hacen es alimentar el optimismo que se traslada a compras de activos riesgosos en un mundo que parece que cada vez está más risk on así que si Estados Unidos sigue muy positivo”, añadió Palais.

En el plano internacional los inversores siguen de cerca el conflicto entre los EEUU e Irán. Teherán y Washington redujeron sus ambiciones de alcanzar un acuerdo de paz integral, ya que persisten diferencias, especialmente sobre el programa nuclear iraní. El memorándum estaría destinado a poner fin formalmente a la guerra, estabilizar el tránsito en el Estrecho de Ormuz, y abrir una ventana de 30 días para negociar un acuerdo más amplio.

“El mercado encontró soporte en dos frentes: menor tensión geopolítica, con fuerte caída del crudo, y balances corporativos que reforzaron el optimismo sobre tecnología e IA”, definió Cohen Aliados Financieros.

“La posibilidad de una resolución diplomática en Medio Oriente favoreció el apetito por el riesgo y habilitó una caída en los rendimientos de los bonos del Tesoro. Esta dinámica permitió un rebote significativo en metales y mercados emergentes”, consideró Milo Farro, analista de Rava Bursátil.

North America

ECONOMIA

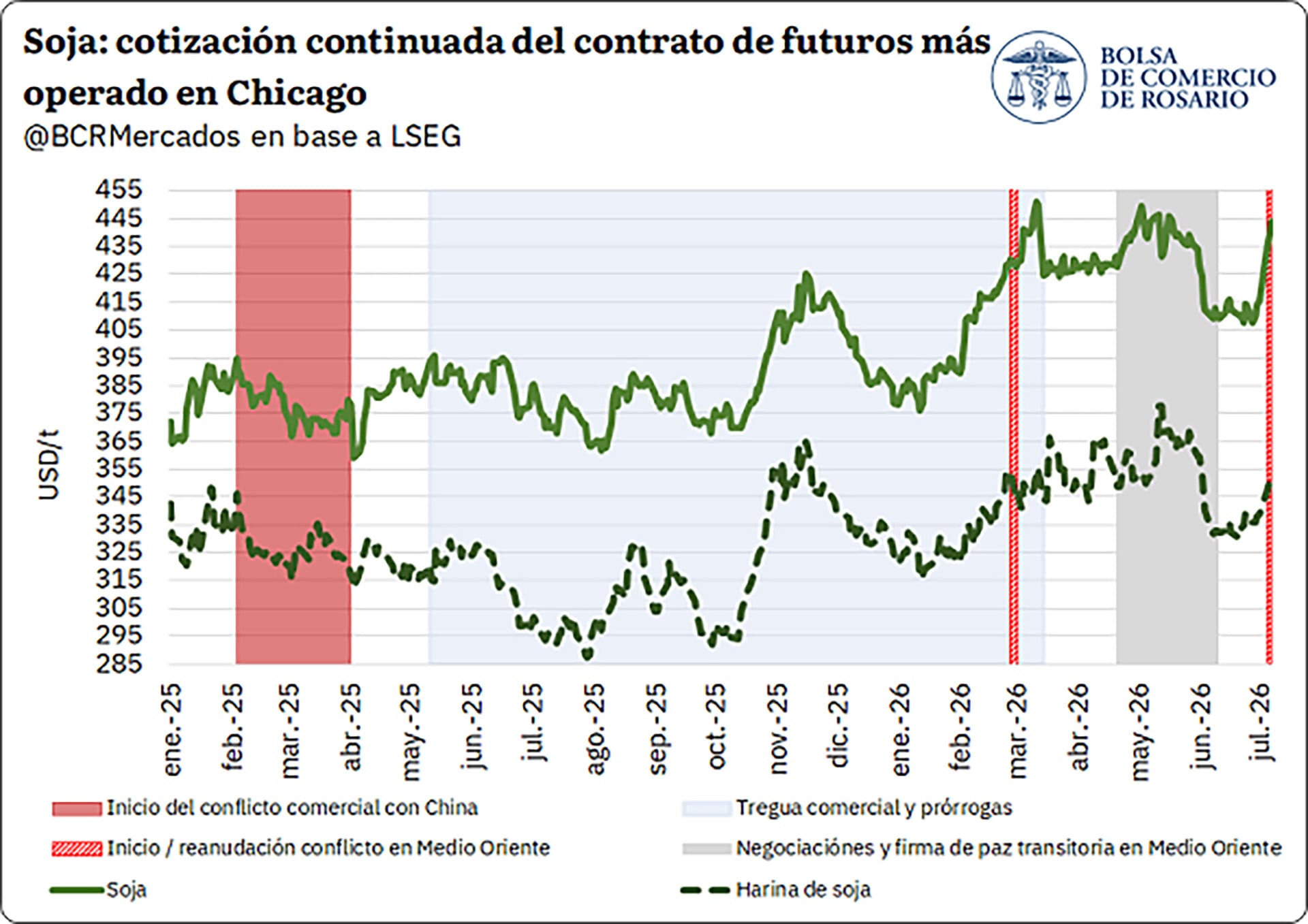

El conflicto y el clima le sientan bien: el nuevo cierre del estrecho de Ormuz y la ola de calor en EEUU impulsaron el precio de la soja

REUTERS/Enrique Marcarian

El reciente quiebre de la tregua entre Estados Unidos e Irán reactivó la volatilidad en los mercados internacionales y provocó un repunte tanto en los precios del petróleo como en los de la soja. El cierre temporal del estrecho de Ormuz, uno de los pasos marítimos más estratégicos para el comercio global de crudo, volvió a instalar una prima de riesgo, impulsando las cotizaciones en las principales plazas de futuros.

La soja no tardó en reflejar este impacto. En Chicago, el aceite de soja encontró un nuevo piso y empezó a aumentar, hasta alcanzar valores cercanos a USD 1.600 por tonelada, una suba de más del 5% en la semana. El aumento contagió al poroto, cuyo precio se fortaleció en un contexto del que el conflicto geopolítico no es el único motor alcista: el “climático norteamericano” con pronósticos de olas de calor en las zonas sojeras de EEUU sumó incertidumbre sobre la oferta de la próxima campaña.

Además, al inicio de julio la demanda china reapareció con fuerza en el mercado norteamericano y reforzó la idea de que el país asiático comprará unas 25 millones de toneladas anuales de soja de EEUU. Este escenario fue terreno fértil para la vuelta de los fondos especulativos, que duplicaron sus posiciones compradas en soja, sumando 10 millones de toneladas entre futuros y opciones en apenas una semana.

Un informe de Ana Rubicondi, Franco Pennino, Matías Contardi y Bruno Ferrari, de la Bolsa de Comercio de Rosario, destaca que el futuro más cercano de la soja llegó a cotizar a USD 441 la tonelada, el valor más alto desde mayo. Aunque luego hubo una corrección y el precio cerró la semana en 334 dólares por tonelada, justo antes de la publicación del informe mensual del USDA.

En el mercado interno argentino, el rally de Chicago sostuvo las pizarras locales y la soja se pagó hasta 325 dólares por tonelada. Ajustado por inflación, el precio disponible alcanzó niveles máximos desde mediados de mayo. La mejora incentivó la fijación de precios, aunque la comercialización aún es inferior al ritmo de campañas anteriores.

A tres meses del inicio de la campaña 2025/26, solo se comprometieron 21,8 millones de toneladas en el mercado interno, 19% menos que el promedio de la última década (excluyendo la atípica 2022/23). Con una producción estimada en 51,5 millones de toneladas, apenas el 42% de la cosecha tiene contrato y solo al 27% se le fijó precio, precisa el informe.

La abundante oferta interna de cereales y girasol, y una demanda externa dinámica, canalizó la liquidez hacia estos granos y postergó los compromisos sobre la soja

Ese porcentaje representa la menor cobertura física desde al menos la campaña 1994/95. El contraste con el año anterior es notorio: en este mismo momento había 20 millones de toneladas con precio, un 50% más que el nivel actual, pese a que hoy el precio de la soja ajustado por inflación es un 8% superior y en dólares, un 21% más alto.

La abundante oferta interna de cereales y girasol, junto con una demanda externa dinámica, canalizó la liquidez hacia estos granos y postergó los compromisos sobre la soja, tanto en la oferta como en la demanda.

En el caso del trigo 2026/27, la siembra avanza y ya cubre el 82% de las 6,6 millones de hectáreas proyectadas por SAGyP, luego de superar demoras iniciales por lluvias. No obstante, la comercialización no acompaña este ritmo. Hasta el cierre de la semana analizada, se vendió apenas el 10,5% de la producción estimada para el país, por debajo del promedio del 16,6% de los últimos cinco años en igual fecha.

En términos acumulados, se comercializaron 2 millones de toneladas, de las cuales 0,69 millones no tienen precio firme. El porcentaje de trigo con precio firme cayó en las últimas semanas, tendencia asociada a la baja en las cotizaciones: el precio del contrato a diciembre retrocedió desde máximos de 231 dólares por tonelada en mayo hasta 206 dólares a principios de julio. Así, la oferta prefirió demorar la fijación de precios, reduciendo el ritmo comercial respecto a principios de mayo.

Por el lado de la exportación, las ventas externas suman 14,56 millones de toneladas y las compras domésticas del sector, 16 millones, cifras históricamente elevadas. La inserción internacional del trigo argentino se mantiene firme, aunque comienza a perder competitividad en mercados lejanos: el precio FOB actual se ubica en 227 dólares por tonelada, nivel similar al de sus competidores, cuando a principios de año era el más bajo, con 208 dólares por tonelada.

La comercialización semanal de maíz 2025/26 repuntó en las últimas dos semanas, con 800.000 toneladas negociadas en la semana finalizada el 8 de julio, el registro más alto desde mayo. Este aumento responde al ingreso del maíz tardío, actualmente en plena trilla. El total comprometido para la campaña suma 31,42 millones de toneladas, equivalente al 46% de la producción, levemente por debajo del promedio de los últimos cinco años.

El precio del maíz, en dólares, se ubica en mínimos desde el inicio de la cosecha, con la pizarra rondando los 180 dólares por tonelada. Las primas FOB se debilitaron tras los máximos de junio, presionando a la baja el precio de exportación. Este nivel de precios se explica por la abundante oferta derivada tanto del maíz tardío argentino como de la safrinha brasileña, cuya cosecha avanza en ambos países.

En cuanto a la exportación, entre marzo y junio se despacharon 17,1 millones de toneladas, un 39,3% del programa exportador previsto, en línea con los promedios de las últimas cinco campañas. La producción encuentra demanda, a pesar de la amplia oferta global.

Agricultural Markets,LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

ECONOMIA

La demora de los cambios a la ley de Inocencia Fiscal genera expectativas de una nueva prórroga para Ganancias

“No veo razón para que no aprueben una versión mejorada”, afirmó el ministro de Economía, Luis Caputo, respecto al tratamiento de la nueva Ley de Inocencia Fiscal en el Congreso. Pero el tiempo corre, y el vencimiento para la presentación jurada del Impuesto a las Ganancias se acerca. Ante la mora en el envío del nuevo proyecto al Congreso, se especula con que nuevamente se prorrogue la fecha, aunque sería con un sexto anticipo o pago a cuenta para no afectar la recaudación y la relación con las provincias.

La discusión sobre el futuro del Régimen Simplificado de Ganancias (RSG) y la regularización de dólares no declarados se trasladó al plano de la urgencia fiscal y la coordinación política. El propio Caputo, en conferencia de prensa por el programa financiero hasta 2027, destacó la importancia de que se apruebe la nueva versión.

“La Ley de Inocencia Fiscal es muy importante porque es ese ahorro que está abajo de los colchones donde la gente está perdiendo poder de compra y, a su vez, el país no se beneficia porque ese es el ahorro que debería estar capitalizándose o convirtiéndose en inversión. Y ese es el ahorro que bancos y ALyCs podrían destinar para poder financiar proyectos de infraestructura, pymes”, sostuvo.

La cuestión es que a fines de julio vence el plazo de presentación de la declaración jurada de Ganancias y el Gobierno todavía no envió la nueva Ley de Inocencia Fiscal. Según pudo saber Infobae, giraría el proyecto en la semana del 20 de julio. Los tiempos no alcanzan para que se apruebe antes de la fecha limite para presentar la declaración jurada. Por eso los contadores creen que podría haber una nueva prorroga.

El CEO de Lisicki, Litvin & Abelovich, César Litvin, analizó el escenario ante Infobae. “Inocencia Fiscal tiene que pasar por el Congreso, no se sabe cuánto tiempo va a demorar ese trámite, pero es inminente que prorroguen el plazo de vencimiento de Ganancias, por lo menos para los que se van a adherir al Régimen Simplificado de Ganancias“, explictó. Hoy hay muchos contribuyentes que quieren estar en el RSG, pero por los parámetros impuestos por la ley vigente no pueden ingresar y están esperando el proyecto que reforma para poder incluirse en el régimen.

Litvin también identificó la tensión entre la urgencia de recaudar del Gobierno y la de ofrecer alternativas a los contribuyentes. “Acá se produce una disyuntiva desde el punto de vista de que la recaudación de julio tiene que ser mejor que la de junio, hay necesidad de que ingrese el dinero de Ganancias y, por otro lado, hay necesidad de prorrogar el vencimiento porque el Congreso se demoró en tratar este tema”, marcó.

Entre las opciones, el tributarista sugirió que lo más conveniente, como ha ocurrido en otras ocasiones, podría ser establecer un anticipo nuevo o pago a cuenta para que no se haya una baja de la recaudación, el Gobierno pueda obtener algo y, por el otro lado, dar más tiempo para que los contribuyentes puedan optar por el RSG y esterilizar dólares del colchón originados en actividad lícitas.

Ante la consulta de Infobae, fuentes de la Agencia de Recaudación y Control Aduanero (ARCA), no habían respondido sobre la posibilidad de postergar el vencimiento.

El CEO de SDC Asesores Tributarios, Sebastián Domínguez, aportó su visión: “Si bien se conoció el anteproyecto de Inocencia Fiscal II, esto se ha ido dilatando por cuestiones políticas: no está presentado en el Congreso y lo harán antes del 20 de julio, según dijeron. La intención está, pero no se sabe si va a ser posible su aprobación o no”.

Según Domínguez, lo ideal, dado que el Gobierno quiere modificar la Ley, es establecer una prórroga. Al respecto, advirtió que la recaudación de Ganancias no sólo impacta en el Estado nacional, sino también en las provincias y en CABA, por su carácter coparticipable.

El especialista explicó que para lograr una postergación suelen realizarse conversaciones con los gobernadores y el jefe de Gobierno de la Ciudad Autónoma de Buenos Aires (CABA). “Hay que ver si están dispuestos a una nueva postergación”, sostuvo.

Domínguez también analizó los resultados esperados y los límites del régimen: “El objetivo del Gobierno es la utilización de dólares no declarados, el Régimen, como está, tiene falencias y muy pocos contribuyentes están dispuestos a usar los dólares del colchón. Pero difícilmente lo haya usando en 2025 cuando la ley no existía. Entonces, que no haya prórroga no afecta la utilización de dólares del colchón, pero sí afecta a la cantidad de gente que se adhiera al RSG, aunque el Gobierno quiere mostrar un número alto”, sostuvo.

Pero además del inconveniente del tiempo entre el envío de la nueva Ley de Inocencia fiscal, la aprobación en el Congreso y la fecha para la presentación de la declaración jurada de Ganancias, está la cuestión política. Por más de Caputo aseguró que no ve razón para que los diputados y senadores no vuelvan a acompañar el proyecto ya que se trata de una versión mejorada. La discusión en el reciento estará cruzada por lo que sucedió con el ex jefe de Gabinete, Manuel Adorni, quien está siendo investigado presunto enriquecimiento ilícito, negociaciones incompatibles con la función pública y dádivas y se adhirió al RSG. Aunque ello no implique necesariamente que lo hizo para sacar dólares del colchón.

administration,afip,aires,america,arca,architecture,argentina,argentine,argentino,art,autonomous,blue,buenos,buenos aires,building,buildings,capital,city,cone,culture,day,district,federal,hot,income,latin,light,main,neighborhood,plata,public,quartier,republic,sign,sky,south,southeastern,spring,style,sun,sunny,tax,taxation,taxes,tourism,touristic,town

ECONOMIA

“Tamaño mínimo viable”: el paper que publicaron Javier Milei y Demián Reidel en el que la batalla cultural juega un rol clave

La aparición de un nuevo modelo económico desarrollado por Javier Milei y Demián Reidel busca generar debate en ámbitos académicos y políticos. El documento, titulado “Minimum Viable Scale: Extinction and Escape under Increasing Returns”, propone una revisión crítica de las bases de la microeconomía clásica y asegura desafiar la visión tradicional sobre el crecimiento y la supervivencia de las economías.

En el resumen de divulgación que acompaña la publicación, los autores formulan una pregunta central: «¿Puede una economía ser demasiado chica para sobrevivir?». La teoría tradicional, explican los autores, responde que la escala no importa y que todo país tiende a converger y alcanzar a los demás. El trabajo de Milei y Reidel afirma lo contrario: “Existe una escala mínima viable: por debajo de ella el colapso es inevitable, y por encima crecer deja de ser una opción entre varias para volverse la única decisión racional”.

Este enfoque se apoya en la idea de rendimientos crecientes -por oposición a la de rendimientos decrecientes- y en la necesidad de incorporar herramientas matemáticas avanzadas para abordar la complejidad de la realidad económica. “La microeconomía que se enseña en todas partes descansa sobre un supuesto: los rendimientos decrecientes. Cada máquina adicional rinde menos que la anterior; cada hora extra, también. En ese mundo todo se acomoda solo. Los mercados se equilibran, los países pobres alcanzan a los ricos y el tamaño de una economía no importa. La realidad, como muestra la historia, es otra”, expresan los autores en el resumen.

La crítica que intentan los autores al paradigma predominante se vincula con la dificultad matemática que presentan los modelos con rendimientos crecientes. Según el resumen, “con rendimientos decrecientes los modelos se resuelven con cálculo elemental: las curvas se cruzan una sola vez, el óptimo es único, los teoremas salen solos. Con rendimientos crecientes nada de eso funciona — aparecen umbrales, trampas, destinos que dependen del punto de partida — y la matemática tradicional no alcanza para resolver el modelo. Ese es el secreto a voces de la microeconomía, la trampa neoclásica que el Presidente bautizó en su libro: suponer algo que se sabe falso para que los modelos cierren. Buscar la llave bajo el farol, porque ahí hay luz”.

El trabajo presentado en Davos 2026 por Milei se apoya en este marco teórico, donde “regular para forzar a la economía dentro del molde de la competencia perfecta es matar la fuente del crecimiento”. El resumen lo sintetiza: “La omnipotencia del Estado, las regulaciones, destruyen el derecho de propiedad y eso mata los rendimientos crecientes y, por ende, el crecimiento es menor”.

El paper propone que la economía real funciona bajo una lógica distinta a la que describen los modelos tradicionales. “El modelo es simple de enunciar. Hay una economía con capital que se desgasta y una capacidad de trabajo que tiene techo: nadie trabaja infinito. Quien decide — el país, si se quiere — elige en cada momento cuánto consumir y cuánto invertir, mirando el futuro completo. La dificultad no está en el enunciado. Está en que, con rendimientos crecientes, el problema abandona el terreno amable donde el cálculo de siempre funciona, y hace falta otra caja de herramientas. El paper la construye con herramientas matemáticas avanzadas: optimización dinámica no cóncava, barreras de Bellman y demostraciones asistidas por computadora en aritmética exacta”.

El modelo identifica tres umbrales clave para la economía: el umbral de extinción, el piso de retorno y el umbral de despegue. Según el resumen, “hay un nivel de capital debajo del cual una economía ya no puede mantenerse: lo que produce no alcanza para reponer lo que se gasta. No es una metáfora ni un escenario pesimista; es un teorema. Debajo de κ, se haga lo que se haga, toda trayectoria termina en cero”. Además, “sobrevivir no alcanza: invertir tiene que rendir. Una economía puede mantenerse en pie y aun así no darle a nadie un motivo para invertir en ella. No muere; se queda quieta. Es la primera vara que sube cuando la regulación empieza a estorbar”. Por último, “pasada esa línea, crecer conviene siempre: cualquier otro camino deja a la economía peor. Quedarse quieto nunca es la mejor decisión”.

La cultura del trabajo aparece como un parámetro determinante dentro del modelo. “Hay un parámetro que decide todo lo demás: cuánto trabajo está dispuesta a movilizar una sociedad. El paper lo llama L¯ y prueba que tiene un piso. Si la capacidad de trabajo cae debajo de ese piso, el conjunto de economías sostenibles queda vacío: no colapsan las chicas, colapsan todas, arranquen de donde arranquen”. En palabras del resumen: “El paper no modela la cultura; modela su consecuencia. Una sociedad donde trabajar pierde valor social se comporta, en el modelo, igual que una cuyo L¯ cayó bajo el piso. Por eso la batalla cultural no es un adorno retórico: en este modelo, la valoración social del trabajo es una variable de supervivencia. El teorema dice qué pasa cuando falta. No queda economía”.

La valoración que una sociedad otorga al esfuerzo incide directamente en su posibilidad de subsistir. “Las sociedades que celebran el esfuerzo movilizan más trabajo; las que lo castigan — con desprecio o con incentivos a no trabajar — movilizan menos. Y ese menos cuesta caro: cuando L¯ cae, el techo de lo sostenible baja y el piso de lo indispensable sube. Es la misma pinza que veremos con la regulación”.

La cuestión de la regulación ocupa un lugar central en el planteo. “Los economistas llaman cuña (wedge) a todo lo que se mete entre el esfuerzo y su fruto: el impuesto que distorsiona, la traba, el trámite de más”. El resumen destaca tres resultados: “Toda cuña condena una franja. No importa lo pequeña que sea: al subir el umbral de extinción, economías que ayer eran viables amanecen condenadas. Cerca del piso, la sensibilidad explota. A una economía que opera cerca de su mínimo la destruye una cuña diminuta. Existe una cuña crítica. Pasado cierto punto, no sobrevive ninguna condición inicial: la economía entera queda condenada, arranque de donde arranque. Cuando los rendimientos crecientes son leves, esa cuña crítica puede ser sorprendentemente chica”.

El texto advierte que “juntos, los tres resultados dibujan una pinza: cada regulación sube el piso — el capital mínimo para sobrevivir — y baja el techo — el máximo que se puede sostener. El país posible se angosta con cada vuelta de rosca, hasta que los dos bordes se tocan. La lección no es que toda regulación mate: es que la regulación consume el espacio donde la vida económica es posible, y ese espacio no se termina de a poco. Se termina de golpe. Una economía puede absorber cien trabas sin drama y desaparecer con la ciento una. La regulación excesiva no es un costo más: puede empujar la economía debajo de su umbral de existencia. El costo de la última traba no se mide en puntos de producto; se mide en si la economía sigue existiendo”.

El documento presentado por Milei y Reidel se apoya en ejemplos históricos para ilustrar sus afirmaciones. “Durante casi toda la historia humana, el ingreso por persona no se movió. Un campesino romano y uno del siglo XVII vivían, en lo material, casi la misma vida: la humanidad caminó mil ochocientos años sobre una línea plana. Y de pronto, hace apenas dos siglos, la línea se quiebra hacia arriba y ya no vuelve a bajar. Los economistas llaman a esa figura el palo de hockey, y explicarla es el problema central de la disciplina… ¿Qué se quebró en 1800? La lógica de la producción. Mientras la economía dependió de la tierra, un factor que no se puede multiplicar, cada boca extra empobrecía a las demás: rendimientos decrecientes en estado puro. La salida fue otra lógica. Adam Smith la vio en 1776 en una fábrica de alfileres: diez obreros que por separado no habrían hecho ni veinte alfileres diarios cada uno, divididos en dieciocho operaciones producían cuarenta y ocho mil. La división del trabajo, las máquinas y el conocimiento — que no se gasta al usarse: se multiplica — invirtieron el signo de la producción. Más escala pasó a rendir más, no menos. Los rendimientos crecientes son el motor del palo de hockey: sin ellos no hay despegue ni mundo moderno”.

El resumen de divulgación concluye con una síntesis del argumento central: “Las economías tienen un tamaño mínimo debajo del cual no existen. La cultura del trabajo decide de qué lado del umbral vive una sociedad. La regulación excesiva puede empujarla al lado equivocado”. Y añade: “Cruzado el umbral, despegar no es un sueño: es la única decisión racional”.

El propio Milei, durante su intervención en el Foro Económico Mundial de Davos en enero de 2026, vinculó estas ideas con su programa de gobierno: “Los políticos deben dejar de fastidiar a quienes están haciendo un mundo mejor”.

Finalmente, el texto señala que “las políticas del Presidente Milei buscan devolver a la Argentina al lado correcto del umbral y convertirla en el país que todos soñamos”.

La romántica historia de Harry Kane y su “mejor amiga”: la foto con David Beckham que los unió cuando eran niños

El conflicto y el clima le sientan bien: el nuevo cierre del estrecho de Ormuz y la ola de calor en EEUU impulsaron el precio de la soja

Un hombre aprovechó que su vecino estaba de viaje para invadir su casa en un barrio cerrado de La Plata

Quiénes son los ganadores y perdedores en el reparto de la Coparticipación bonaerense en 2026

La guerra con Rusia: renunció la primera ministra de Ucrania y Zelenski anuncia más cambios en el gobierno

El violento episodio de Martín Salwe cuando quiso entrevistar a Tini Stoessel en el partido de Argentina vs Suiza

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado

DEPORTE1 día ago

DEPORTE1 día ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA3 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- ECONOMIA7 horas ago

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz