ECONOMIA

Certificado laboral digital: una reforma que simplifica, pero a qué costo

La digitalización del certificado laboral y de los recibos -incluido el régimen de casas particulares- marca un cambio silencioso, pero profundo: el Estado ya no solo recauda, también cruza, valida y controla en tiempo real. Este nuevo escenario obliga a empleadores y contribuyentes a revisar cómo gestionan su información y cómo sostienen la consistencia de sus datos.

Durante años, en Argentina las obligaciones laborales y fiscales fueron casi sinónimo de papeles, trámites presenciales y procesos fragmentados. Sin grandes anuncios, y a un ritmo que muchos contribuyentes todavía no terminaron de dimensionar, se consolidó un cambio estructural: la digitalización integral de la información laboral, previsional y tributaria.

Este proceso -del certificado de trabajo digital a los nuevos esquemas de recibos electrónicos- no es solo modernización administrativa: redefine la forma en que el Estado controla, cruza datos y gestiona la relación con empleadores y trabajadores.

Redefine la forma en que el Estado controla, cruza datos y gestiona la relación con empleadores y trabajadores

Uno de los cambios más relevantes que introdujo la RG (ARCA) 5.848, publicada en el Boletín Oficial el 18 de mayo y alineada con la Ley 27.802 (Ley de Modernización Laboral), fue la implementación del Certificado de Trabajo Digital, en el marco de la modificación del artículo 80 de la Ley de Contrato de Trabajo. El giro es concreto: lo que antes era un documento que el empleador entregaba dentro de dos días hábiles de finalizada la relación laboral ahora pasa a ser un registro digital respaldado por información sistémica.

Antes de estas modificaciones, si el empleador no entregaba el certificado, el empleado recibía una indemnización equivalente a tres veces la mejor remuneración, normal y habitual. Ese esquema derivó en una cantidad de juicios en los que se discutía si el certificado se había puesto o no a disposición, y ese fue el principal argumento por el cual la nueva ley derogó esa multa.

Hoy el empleador tiene dos caminos:

- Formato digital: el empleador ingresa con clave fiscal nivel dos o superior al sistema de ARCA. No hace falta firma adicional de ninguna de las partes, porque el trabajador puede descargar el certificado desde el servicio Trabajo en Blanco.

- Formato físico: se mantiene como opción, por duplicado y con firma de ambas partes, aunque la multa ya no esté vigente.

Según lo establecido, los certificados se nutren de bases de datos oficiales, principalmente de Anses y de las declaraciones juradas de seguridad social (Formulario 931). La consecuencia es evidente: ya no se trata de “emitir una constancia laboral”, sino de validar información que el propio Estado ya tiene.

Ya no se trata de “emitir una constancia laboral”, sino de validar información que el propio Estado ya tiene

En esa lógica, hay una restricción operativa que conviene tener presente: si la certificación incluye períodos anteriores a julio de 1994, esos datos no estarán disponibles y el empleador deberá completarlos con apoyo del libro correspondiente.

El cambio de fondo es otro: se reduce de manera drástica la posibilidad de inconsistencias entre lo declarado y lo certificado. Si un empleador declaró salarios menores, períodos incompletos o situaciones irregulares, el certificado digital lo expondrá de manera automática.

La digitalización ofrece ventajas reales: simplificación, trazabilidad y acceso inmediato. A la par, supone un salto en la capacidad de fiscalización del Estado.

Hoy los organismos pueden cruzar en segundos datos de remuneraciones declaradas, aportes y contribuciones, historial laboral e información previsional. Esa velocidad achica la informalidad “parcial”, esa zona gris en la que muchas empresas ajustaban parámetros sin que el sistema lo detectara en el acto.

La consecuencia es lineal: cualquier desvío se vuelve más visible, más rápido y más difícil de justificar, lo que obliga a muchas pyme a replantear su enfoque de cumplimiento y la consistencia entre sus sistemas.

Las grandes compañías suelen contar con estructuras preparadas. El desafío aparece en las pequeñas y medianas empresas, y también en empleadores particulares.

El costo de la informalidad no es solo una multa eventual; es la acumulación de riesgos que, en un entorno digitalizado, tienden a materializarse más rápido

Para muchos, estos cambios se traducen en nuevas cargas administrativas, necesidad de asesoramiento profesional más frecuente y mayor dependencia de plataformas digitales. Al mismo tiempo, abren una oportunidad: ordenar procesos internos y reducir contingencias futuras. El costo de la informalidad no es solo una multa eventual; es la acumulación de riesgos que, en un entorno digitalizado, tienden a materializarse más rápido.

Del lado del trabajador, el panorama puede resultar más favorable. El acceso se realiza desde la plataforma Trabajo en Blanco de ARCA, con CUIT y clave fiscal, o bien desde el homebanking.

Además del certificado del artículo 80, el trabajador puede descargar sus altas y los recibos de las últimas seis remuneraciones con código QR. También contará con un “buzón de novedades” para consignar lo que esté mal -sueldos o aportes-, con un efecto práctico: queda asimilado a un reporte directo al fisco contra el empleador.

En la misma línea, otro cambio importante -y menos difundido- es el avance hacia el recibo digital para el personal de casas particulares.

Se trata de un sector con altos niveles históricos de informalidad, que empieza a integrarse con mayor claridad al sistema. La digitalización de recibos implica formalizar el registro de pagos, dar trazabilidad a la relación laboral y facilitar el control por parte de los organismos.

Mejora la protección del trabajador, reduce conflictos por diferencias salariales, genera respaldo documental automático y refuerza la idea central de este nuevo esquema: todo queda registrado

Para muchos empleadores domésticos, esto puede percibirse como burocracia. En términos de gestión, funciona como un paso de normalización. Además, tiene efectos concretos: mejora la protección del trabajador, reduce conflictos por diferencias salariales, genera respaldo documental automático y refuerza la idea central de este nuevo esquema: todo queda registrado.

En este contexto, el rol del contador se reconfigura. Ya no es solo quien liquida impuestos o cargas sociales, sino quien interpreta un ecosistema de datos interconectados y anticipa cómo “lee” el sistema.

Asesorar, hoy, implica detectar inconsistencias antes de que las marque la plataforma, anticipar cruces de información, alinear lo laboral con lo impositivo, traducir normativa a decisiones concretas y acompañar un cambio cultural: pasar de una lógica reactiva a una preventiva.

¿Estamos preparados? En muchos casos, no del todo. No es una crítica; es un diagnóstico: la velocidad de la digitalización suele superar la capacidad de adaptación de los contribuyentes. Pero hay un dato inalterable: el camino es irreversible. El Estado ya no necesita “salir a buscar” información; la tiene, y la organiza cada vez mejor. Eso redefine la relación entre contribuyente y fisco: ya no se discute solo qué se declara, sino si lo declarado coincide con el resto del sistema.

Con dificultades y fricciones, también aparece una oportunidad: regularizar situaciones, transparentar estructuras salariales y reducir contingencias legales. Para quienes se adapten, el escenario puede ser más simple; para quienes no, el margen de error se achica.

Desde la mirada tributaria, el mensaje es directo: el futuro no necesariamente es más complejo, pero sí más transparente. En ese marco, la mejor estrategia deja de ser esconderse en los detalles y pasa a ser ordenar la totalidad.

La autora es Contadora Pública, especializada en tributación y docente UBA

automóvil,cadena de montaje,caminando,casco obrero,fábrica de coches/automóviles toyota,gesto,hombre,interior,operarios,vista general

Kevin Warsh logró la presidencia de la Reserva Federal bajo la tesis de que la economía necesitaba tasas de interés más bajas. Pero, justo cuando asumió como jefe de la Reserva Federal en mayo pasado, la inflación se disparó tras el aumento del precio del petróleo.

El contexto cambió al asumir y las expectativas se revirtieron de inmediato. De anticipar una baja de tasas con el nuevo presidente, el mercado ahora espera que posponga cualquier recorte ante el fogonazo inflacionario que afronta la economía. Los objetivos que lo llevaron a la presidencia quedaron, por ahora, para más adelante.

Warsh llegó a la Reserva Federal con un mandato contradictorio: Donald Trump lo eligió para bajar tasas, pero la inflación se ubicó por encima de 3,8%, el mercado proyectó una política monetaria sin recortes durante el resto de 2026 y la discusión interna del FOMC quedó atravesada por la productividad asociada a la inteligencia artificial, el deterioro fiscal y la demanda de deuda del ecosistema cripto.

Warsh llegó a la Reserva Federal con un mandato contradictorio: Donald Trump lo eligió para bajar tasas, pero la inflación se ubicó por encima del objetivo

Inteligencia artificial y el nuevo argumento “deflacionario”

El argumento de Warsh no es monetario sino tecnológico. Sostuvo que la inteligencia artificial generaba un salto de productividad comparable al de la electrificación industrial, y que ese choque de oferta sería deflacionario por naturaleza: más producción por unidad de trabajo, costos marginales en descenso y eficiencias que se replican sin fricción. Su tesis fue que la Fed podía bajar todavía más rápido las tasas sin avivar la inflación.

Esa tesis no sedujo a todos por igual dentro de la Reserva Federal. La postura del Federal Open Market Committee (FOMC) fue más cautelosa: varios miembros del comité, entre ellos el presidente de la Fed de Chicago, Austan Goolsbee, señalaron que el entusiasmo por la IA podía ser inflacionario en el corto plazo, al empujar inversión masiva y mayor demanda de energía antes de que los beneficios de productividad se materializaran.

El FMI, en su consulta del Artículo IV, fue explícito: “Con la tasa de política cerca del nivel neutral, hay poco margen para bajar en 2026”

Ante el nuevo contexto, el mercado esperó que las tasas de interés se mantuvieran sin cambios durante el resto de 2026.

El FMI, en su consulta del Artículo IV, fue explícito: “Con la tasa de política cerca del nivel neutral, hay poco margen para bajar en 2026”.

La Oficina de Presupuesto del Congreso proyectó un déficit federal de USD 1,9 billones en 2026, que crecería a USD 3,1 billones para 2036.

La deuda pública en manos del sector privado ya superó el 101% del PBI, un récord desde la Segunda Guerra Mundial, y los pagos de intereses sobre esa deuda superaron el billón de dólares anuales por primera vez en 2025.

Ahí emergió la tensión más aguda para Warsh. El flamante presidente habló de limpiar a mayor velocidad el balance de la Reserva Federal y reducir la tenencia de títulos públicos. Pero, si la Fed reduce su balance y los compradores extranjeros tradicionales siguen retirándose, ¿quién absorbe la oferta de deuda que genera el déficit?

Ray Dalio, fundador de Bridgewater, lo formuló sin rodeos en noviembre de 2025: “Si el balance comienza a expandirse significativamente mientras se recortan tasas y los déficits fiscales son grandes, lo veremos como una monetización clásica de deuda pública”.

Si la Reserva Federal no opera como comprador de deuda de última instancia, los rendimientos del Tesoro se disparan, lo que contrae el crédito, encarece la deuda hipotecaria y puede desencadenar un ciclo de inestabilidad que la Fed quiere evitar.

Demanda cripto: stablecoins como nuevo comprador marginal

Mientras los compradores tradicionales de deuda pública redujeron exposición -China bajó de USD 1,3 billones en 2013 a USD 604 mil millones hoy, a la mitad en una década- emergió un actor inesperado: el ecosistema de stablecoins, con Tether a la cabeza.

Tether, emisor de USDT, la stablecoin más grande del mundo, con USD 186 mil millones en circulación y 530 millones de usuarios, tenía USD 122 mil millones en Treasuries directos al cierre de 2025 -más del 83% de sus reservas- y una exposición total que superó los USD 141 mil millones. Eso lo ubicó como el 17° mayor tenedor mundial de deuda estadounidense, por encima de Alemania y Arabia Saudita.

El mecanismo fue simple: los usuarios depositan dólares para acuñar USDT; Tether invierte esos dólares en letras del Tesoro a corto plazo y captura el diferencial de tasas.

En 2025 ganó más de USD 10.000 millones con ese modelo. En paralelo, el Genius Act, aprobado en julio de 2025, obligó a todas las stablecoins reguladas a respaldar sus tokens con activos de alta calidad, como Letras del Tesoro. Standard Chartered estimó que el mercado de stablecoins podría crecer de USD 300 mil millones actuales a USD 2 billones para 2028, con hasta USD 1 billón de demanda adicional de T-bills.

El Genius Act, aprobado en julio de 2025, obligó a todas las stablecoins reguladas a respaldar sus tokens con activos de alta calidad, como Letras del Tesoro

La administración Trump, que presionó por tipos de interés bajos y quiso financiar su déficit, encontró en el ecosistema cripto a uno de sus principales compradores de deuda. Los “Tether del mundo” actuaron como bancos centrales paralelos y su balance en Treasuries creció trimestre a trimestre.

Kevin Warsh llegó a la Fed con un mandato contradictorio. Trump lo eligió para bajar tasas de interés, pero la inflación se mantuvo por encima de 3,8%, el FOMC quedó dividido -la votación de abril fue 8-4, la más fracturada desde 1992- y los rendimientos del Tesoro a largo plazo, en 4,5% anual, advirtieron que el mercado descontó la persistencia de déficits fiscales que continuarían aumentando la oferta de deuda.

Forzar recortes en ese contexto podría destruir la credibilidad antiinflacionaria que la institución tardó décadas en construir.

Warsh también quiso reducir el balance. Pero si la Fed vende títulos públicos, los rendimientos del Tesoro suben y agravan el déficit del Tesoro.

Más aún: si China, Japón y otros soberanos continúan reduciendo su exposición a deuda estadounidense, la brecha de demanda se amplía. El ecosistema cripto cubre hoy una fracción relevante, pero insuficiente. La única alternativa real de largo plazo es fiscal: gastar menos de lo que se recauda, algo que ninguna administración en Washington logró en décadas.

Si China, Japón y otros soberanos continúan reduciendo su exposición a deuda estadounidense, la brecha de demanda se amplía

El dilema de Warsh quedó planteado: ¿puede un banco central independiente sostener disciplina monetaria cuando el fisco necesita financiamiento barato? La historia sugiere que no de manera indefinida.

El repunte inflacionario obligó a Kevin Warsh a dejar de lado su tesis de que la IA forzaría una deflación que permitiría a la Reserva Federal bajar tasas. Pero las tasas de corto plazo no fueron su principal problema: las proyecciones oficiales del déficit fiscal chocaron con su idea de limpiar el balance de la Fed, al menos a la velocidad que insinuó.

La apuesta a que el mundo cripto aumente la demanda de deuda estadounidense cuando se retira China lució auspiciosa, pero insuficiente

La apuesta a que el mundo cripto aumente la demanda de deuda estadounidense cuando se retira China lució auspiciosa, pero insuficiente para que la Reserva Federal también se desprenda de sus tenencias.

Los mercados, mientras tanto, esperarán su primera reunión el 16 y 17 de junio, para que revele cómo piensa afrontarlo.

El autor es CEO Pampa Capital / Profesor MFIN -UTDT

North America

ECONOMIA

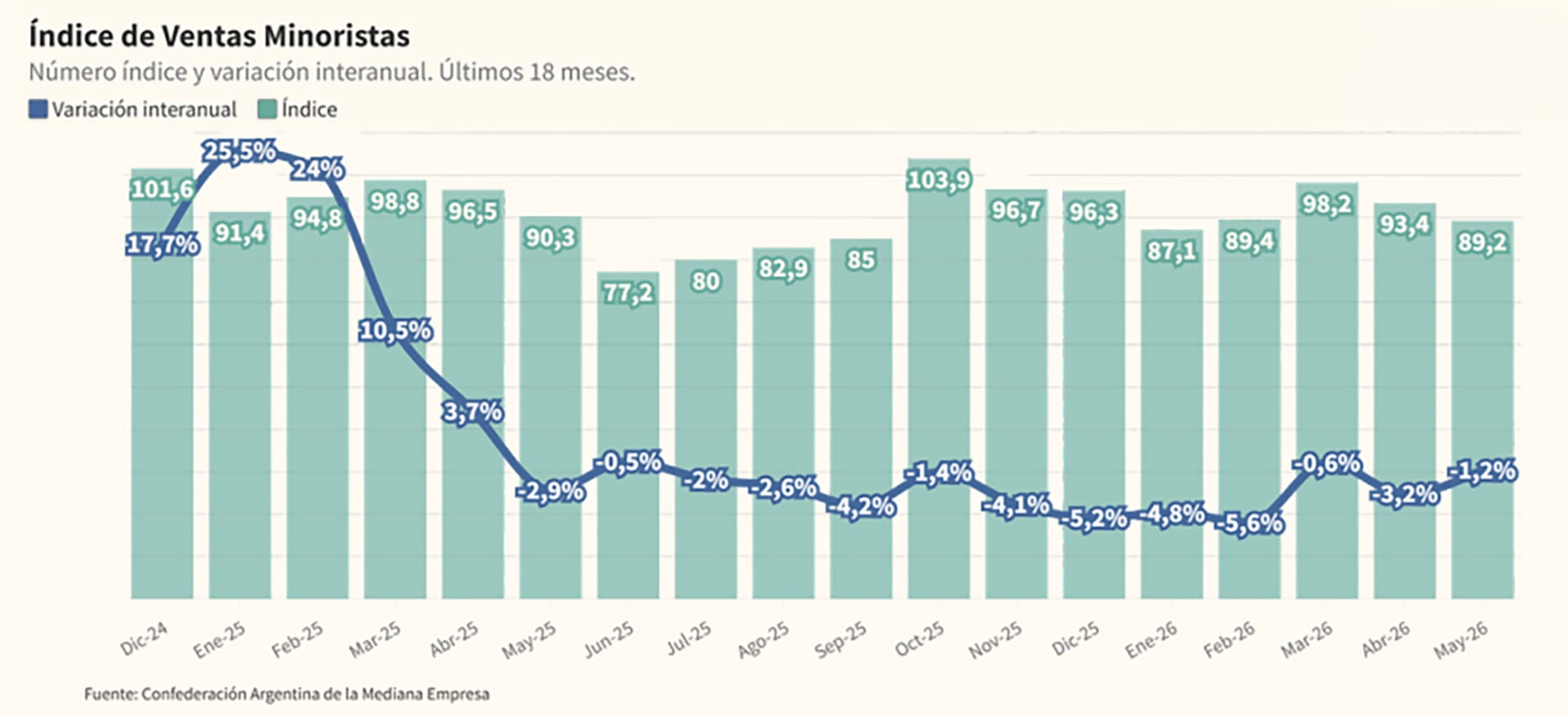

En mayo las ventas minoristas pyme cayeron 1,2% respecto de 2025, pero mostraron un leve repunte sobre abril

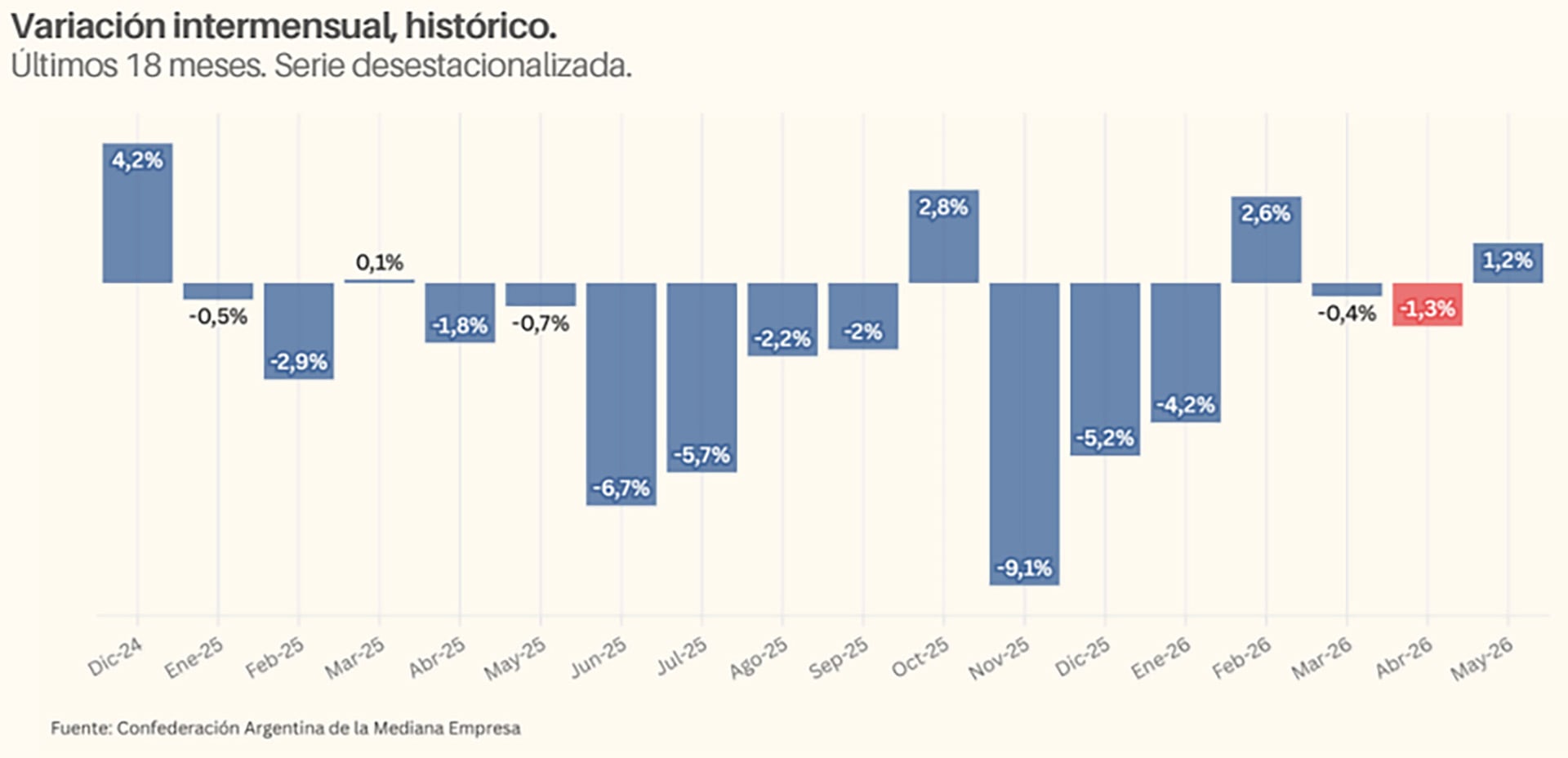

Las ventas minoristas del sector de pequeñas y medianas empresas (pymes) de la economía registraron en mayo una contracción interanual del 1,2% a valores constantes, aunque la medición intermensual respecto de abril arrojó un aumento de igual proporción . Con estos resultados consolidados, el sector acumuló una retracción del 3,1% durante los primeros cinco meses del año, informó la Confederación Argentina de la Mediana Empresa (CAME) .

Em cuanto a la situación de los comercios, el 48,2% de los encuestados reportó un escenario de estabilidad interanual, marcando un descenso de 5,1 puntos porcentuales respecto a abril. Esta extraña dinámica, algo invertida respecto de los datos de ventas, se explicó por el crecimiento del segmento de los que tienen una evaluación operativa desfavorable, que ascendió al 45,1% desde el 39,6% registrado en el período previo.

Las expectativas a doce meses proyectaron un escenario de paridad para el 48,4% de la muestra, mientras un 38,8% anticipó un repunte de la actividad y el 12,8% estimó un retroceso. En materia de inversión, el 59,4% evaluó el contexto como adverso para la inyección de capital, un 12,5% lo consideró oportuno y el 28,1% mantuvo una postura indefinida.

El desglose sectorial presentó alteraciones frente a relevamientos previos, destacándose tres rubros con desempeño positivo y una variación nula en Ferretería y materiales de construcción. La mayor expansión interanual correspondió a Farmacia (+8,2%). Perfumería (+2,3%) y Alimentos y bebidas (+0,2%) también tuvieron registros positivos. De manera inversa, Bazar, decoración y muebles lideró las retracciones (-8,9%), seguido por Textil e indumentaria (-5,2%).

El índice general de ventas minoristas informado por CAME mide las ventas realizadas por los comercios relevados bajo cualquier modalidad.

Otro dato relevante del índice es que durante mayo se detectó que las ventas online realizadas por los comercios con local a la calle registraron un incremento interanual del 15,2% y una suba intermensual desestacionalizada del 3,7 por ciento. Sin embargo, ese desempeño no logró compensar la contracción observada en el índice general.

Ante la sostenida contracción del poder adquisitivo, la demanda experimentó una marcada tendencia hacia rubros de primera necesidad

El balance operativo del mes evidenció una reconfiguración estructural en el patrón de consumo minorista. Ante la sostenida contracción del poder adquisitivo, la demanda experimentó una marcada tendencia hacia rubros de primera necesidad, los cuales lograron sostener niveles transaccionales estables o positivos. En contraste, los sectores orientados a bienes no esenciales absorbieron el mayor impacto recesivo, demostrando que el ingreso disponible de los hogares se encontró focalizado casi con exclusividad en el mantenimiento de la canasta básica.

Desde la perspectiva de la oferta, la tracción del volumen de ventas dependió estrictamente de la inyección de herramientas financieras, liquidaciones forzadas y eventos masivos de comercio electrónico. Esta dinámica comercial, combinada con el incremento de los costos operativos fijos y las actualizaciones tarifarias, generó una severa compresión en los márgenes de rentabilidad. Frente a un escenario de nula disposición a la inversión, las expectativas del sector proyectaron una estabilización operativa condicionada a la liquidación de inventarios y factores estacionales.

El rubro Alimentos y bebidas, el más sensible al poder adquisitivo de los segmentos medio y bajo de la población, registró una variación interanual positiva del 0,2%, lo que sugiere una estabilización en los volúmenes transaccionados. Según CAME, “este comportamiento respondió a la contracción del poder adquisitivo y a la reasignación del ingreso por incrementos en tarifas de servicios públicos”.

Por otra arte, agrega, “se observó una modificación estructural en la demanda, orientada hacia artículos de primera necesidad, segundas marcas y una reducción de unidades por ticket. El sostenimiento de las ventas requirió la implementación de promociones, descuentos por pago en efectivo y planes de financiamiento”, Además, el clima impulsó categorías de consumo invernal, lo que contribuyó a compensar ciertas mermas sectoriales. Como resultado de estos ajustes, se comprimieron los márgenes de rentabilidad comercial, debido al aumento de los costos fijos operativos, el aumento de precios mayoristas y la competencia de las grandes superficies.

REUTERS/Agustin Marcarian

El clima estuvo también detrás del repunte interanual, del 8,2%, en el rubro Farmacias. “Esta expansión respondió a la inelasticidad de la demanda al comercializar bienes de carácter esencial. El volumen de operaciones fue traccionado por la estacionalidad climática, la proliferación de patologías respiratorias y el avance de campañas de vacunación”, dice CAME, que detectó también “una migración del consumo hacia medicamentos genéricos”.

Estos ingredientes hicieron que los márgenes operaran “bajo presión”: aumento de costos fijos y diferimiento en la cadena de pagos de las principales obras sociales. Los locales independientes pierden espacio a manos de las cadenas y el aumento de las prescripciones médicas hizo a su vez que se contraiga la venta de categorías anexas, como perfumería y cosmética.

Economy,Politics

ECONOMIA

Por qué para el presidente de Toyota el mal resultado de mayo tiene una explicación y el mercado automotor debería crecer

En cuestión de pocas horas, dos lanzamientos de nuevos vehículos permitieron conocer de primera mano la mirada de las dos compañías automotrices que agrupan el 40% del total de ventas de autos 0 km en Argentina: Stellantis y Toyota. El grupo industrial italo-francés con sus seis marcas sumó 64.800 patentamientos entre enero y mayo, y la marca japonesa los restantes 31.700, para llegar a 96.500 autos sobre un total registrado de 232.815 unidades en lo que va de 2026.

Esos números son los que miran ellos, líderes de la industria, que en diciembre pasado e incluso en enero de este año pensaban que entrarían al segundo semestre con más de 320.000 autos, pero el paso de los meses dejó una foto distinta. Las ventas cayeron un 10% casi inexplicablemente, porque el dólar está estable, la inflación controlada (aunque más alta de lo esperado en el primer trimestre) y la oferta es tal que los precios no solo no subieron, sino que en muchos casos bajaron.

Quizás ahí esté “la punta del ovillo” o la explicación de lo inexplicable del resultado. La oferta, los precios y el mensaje.

Algunos días atrás, otro de los líderes de la industria automotriz argentina, Martin Galdeano, presidente de Ford, dijo que las “bajas de precio que no sean orgánicas no le hacen bien al mercado, porque sin una baja de impuestos que las justifique, envían el mensaje equivocado a los usuarios”, que podrían interpretar que “si uno bajó, los otros van a bajar también”.

Martín Zuppi, CEO de la filial argentina de Stellantis habló con los medios este jueves y dijo que si bien esperaban estar mejor “si el año termina con una baja del 5% no es algo preocupante. Es un mercado estable de todos modos”.

Apenas 24 horas más tarde, Gustavo Salinas, presidente de Toyota Argentina, también abordó el tema, pero lo hizo con un enfoque un poco más amplio, sacando la mirada del dato de las ventas únicamente y poniéndolo en contexto del escenario en el que ocurre.

“Si uno mira las condiciones del mercado y de la economía argentina, y uno las analiza objetivamente, nosotros seguimos creyendo que el mercado debería estar más tendiendo a las 700.000 unidades que a las 600.000”, fue la primera reflexión que hizo, rompiendo la lógica de otros analistas del sector.

Sin embargo, esa frase no puede sacarse de contexto, porque a continuación vino un desarrollo interesante de la misma, con un desenlace más cercano a lo que se puede ver en la calle.

“Argentina, después de muchísimos años, está teniendo superávit fiscal, está teniendo superávit comercial, está teniendo una deuda totalmente manejable, está teniendo récord histórico de exportaciones de producción más de 100.000 millones de dólares para este año. Estamos empezando a visualizar ahora un descenso en la inflación y por ende un descenso de tasa de interés que debería empezar a reactivar el crédito. Entonces, si uno mira condiciones objetivas, teóricamente objetivas, el mercado debería estar mucho más alto de lo que está ocurriendo”, dijo el empresario que lidera la marca que más autos produce en Argentina.

Es ahí donde la realidad se choca de frente con la teoría, al menos en números y resultados, y desencadena un escenario opuesto al que todas esas variables deberían conformar.

“Si uno mira el resultado del mes de mayo es racionalmente inexplicable por qué ha sido tan bajo, pero yo creo que es, a la vez, emocionalmente explicable por todas estas novedades que están ocurriendo en el mercado de productos que van ingresando, de precios que se van reacomodando, de clientes que tienen muchísimas más opciones y que van pensando qué es lo que les conviene comprar”, señaló.

El desarrollo de la idea tomó forma entonces y se alineó con la caída de ventas del 10% en el acumulado de los primeros cinco meses del año y el impacto que tendrá en la cifra final de 2026.

“Por supuesto que con los volúmenes que se han perdido durante los últimos meses, es muy difícil ahora que el mercado llegue a las 700.000. El volumen anualizado, o en el ritmo anualizado, deberíamos llegar a las 650.000 incluso durante este año, pero considerando lo que ya se perdió, si por lo menos se llega a las 610.000 unidades, igual que el año pasado, sería algo que podríamos esperar”, finalizó.

Según la mirada de Salinas, el resultado del año sería una cuestión más relacionada con lo coyuntural y no una tendencia negativa preocupante para el sector automotor, no solo de los fabricantes sino también de los importadores, porque la caída de ventas es general y el reparto del mismo volumen de unidades que el año pasado entre más marcas, afectará a todos por igual con una menor cuota de mercado disponible para cada uno.

“Venimos de una economía que creció 4% el año pasado, 2,5% a 3% este año, la expectativa de que crezca 3% el año que viene. Si uno mira todos los datos duros el mercado automotriz tiene que crecer. Ahora, yo creo que con toda esta ebullición de ofertas de nuevos modelos hay una actitud de esperar para el cliente y ver cuál es su conveniencia. También puede estar la duda de si con el tipo de cambio actual me conviene comprar hoy o esperar, si los $1.400 por dólar son sostenibles o no», remarcó.

En ese escenario, la oferta por ganar ventas es muy variada y el factor precios, descuentos y bonificaciones termina siendo clave, aunque al mismo tiempo creando confusión en lo clientes.

“Los márgenes de rentabilidad claramente no son los de antes y es lógico que así ocurra. Pero, así como en momentos de escasez, cuidábamos mucho que el concesionario no aplicara sobreprecios al cliente, tampoco es sano o sostenible que un concesionario venda a pérdida, por debajo de su costo permanentemente, porque uno más uno es dos y uno menos dos es menos uno. Se funde”, concluyó.

Gustavo Salinas,Toyota bZ4X,Toyota Argentina,coche eléctrico,lanzamiento,Argentina,SUV,automotriz,tecnología,movilidad

Un setlist de despedida: estas fueron las canciones que cantaron Los Fundamentalistas en homenaje al Indio

Un muerto y cinco heridos por un ataque múltiple en Israel: Hamas lo reivindicó como una «operación heroica»

El contacto entre Kicillof y Máximo Kirchner, la negativa de Milito y la incomodidad del Gobierno, en la trastienda de la despedida del Indio Solari

El dilema del presidente de la Reserva Federal de Estados Unidos

En medio de las tensiones con EEUU, la selección de Irán llegó a México y estableció su campo base en Tijuana para el Mundial

«Las caretas se van cayendo», un senador libertario le apuntó a Victoria Villarruel

Desde Neuquén, Myriam Bregman pidió “organizar la bronca para terminar con Milei y su legado”

Cuantas reservas internacionales quieren acumular Milei y Caputo para evitar el riesgo K en 2027

Murió el Indio Solari, mítico cantante de Los Redonditos de Ricota

Senado: postergan el proyecto de propiedad privada por dudas de los bloques aliados sobre compras de tierras por extranjeros

POLITICA18 horas ago

POLITICA18 horas agoDesde Neuquén, Myriam Bregman pidió “organizar la bronca para terminar con Milei y su legado”

- ECONOMIA1 día ago

Cuantas reservas internacionales quieren acumular Milei y Caputo para evitar el riesgo K en 2027

- CHIMENTOS2 días ago

Murió el Indio Solari, mítico cantante de Los Redonditos de Ricota