ECONOMIA

Cuáles son y cuánto cuestan los 10 autos 0 km más baratos del mercado argentino

Un leve incremento en la cotización del dólar y ajustes menores en los precios de algunos modelos definen el listado de los diez autos 0 km más baratos del mercado argentino en junio.

En mayo, el ranking respondía a un contexto diferente: el dólar oficial se ubicaba entre $1.280 y $1.400, mientras que el inicio de junio lo encontró en 1.450 pesos. Esta variación, aunque moderada, impactó en el valor en pesos de los vehículos cuyos precios se expresan en dólares, encareciéndolos respecto a los modelos comercializados por las terminales locales en moneda nacional.

Además, varias marcas implementaron ajustes en sus listas de precios para junio, en la mayoría de los casos por debajo del aumento del dólar. Luego de varios meses sin modificaciones, e incluso en algunos casos con valores congelados desde finales de 2025, este mes se observan incrementos leves en ciertos modelos, mientras otros mantienen sus precios sin cambios.

1. Renault Kwid: $26,5 millones

El Renault Kwid continúa como el vehículo más económico de Argentina tras no registrar cambios en su precio en junio, acumulando dieciocho meses en esa posición. Se trata de un hatchback del segmento A, considerado también un citycar, importado desde Brasil. Ofrece dos versiones con el mismo costo, ambas equipadas con motor naftero aspirado y transmisión manual.

2. Jmev Easy EV: USD 18.900 / $27.310.500

El ajuste del dólar oficial hizo que el Jmev Easy 3 se distanciara levemente del Kwid en el ranking de los autos más accesibles. Aunque mantuvo su valor en dólares, el precio en pesos subió de $26.838.000 a $27.310.500, cifra válida para los primeros días del mes y sujeta a variaciones según la cotización oficial.

Este modelo, también un citycar, es el eléctrico más económico disponible en el país y llega desde China de la mano del Grupo Antelo.

3. Hyundai HB20: $27,6 millones

Con un precio inalterado desde noviembre de 2025, el Hyundai HB20 se mantiene como la opción más asequible del segmento B, tanto en variantes hatchback como sedán. Se comercializa en versiones de dos y tres volúmenes, todas con motor atmosférico de 1.6 litros. El sedán es el tres volúmenes de menor valor del mercado, con un precio de 28 millones de pesos. En mayo, desplazó al Fiat Mobi en el listado de los vehículos más baratos.

4. Fiat Mobi: $28 millones

El Fiat Mobi ajustó su valor con un aumento del 1,5% en junio, aunque sigue como el modelo más económico de Stellantis en Argentina. Disponible en una única versión con motor atmosférico 1.3 litros y caja manual, el Mobi Trekking es importado desde Brasil y se vende principalmente a través de planes de ahorro.

5. Suzuki Swift Hybrid: USD 21.900 / $30.462.900

El Suzuki Swift Hybrid, un modelo emblemático de los años 90, regresó al país en mayo con un precio de lanzamiento que luego se incrementó en 1.000 dólares. El valor en junio es 2,6% superior al de mayo, y el importador publica su precio tanto en dólares como en pesos, tomando una cotización inferior a la oficial. Este híbrido ingresa a Argentina sin arancel extrazona y se ofrece con caja manual o automática CVT.

6. Fiat Argo: $30,7 millones

El Fiat Argo, fabricado en Brasil, subió su precio oficial un 1,5% para junio. Es la versión hatchback del Cronos y comparte su mecánica. Desde este año, suma una opción con transmisión automática CVT. La alternativa con caja manual es la más accesible, aunque cayó del top 5 por la entrada de modelos electrificados.

7. Peugeot 208 Active: $31.460.000

El Peugeot 208 mantuvo su precio en junio tras una baja en ventas el mes anterior, situándose como el vehículo nacional más barato en la lista. Su versión de entrada equipa motor atmosférico 1.6 litros y caja manual. Se produce en la planta de Palomar, Buenos Aires, y está disponible en cinco versiones: tres con motor convencional, una automática y dos con motor turbo T200.

8. Chevrolet Onix LT 1.0: $31,5 millones

General Motors no modificó el precio de sus modelos de entrada por quinto mes seguido. El Chevrolet Onix y su versión sedán Onix Plus escalaron un puesto en el ranking de los autos más accesibles. Importado desde Brasil, el Onix se ofrece en versiones de dos y tres volúmenes, con siete opciones de equipamiento y motor turbo 1.0 litros como estándar, disponible con caja manual o automática.

9. Fiat Cronos Live: $31,6 millones

El Fiat Cronos, fabricado por Stellantis en Córdoba, aumentó su precio un 1,5% este mes, lo que le hizo perder posiciones frente al Peugeot 208 y el Chevrolet Onix. Deja de ser el auto nacional mejor posicionado y cae al tercer lugar entre los sedanes más accesibles. Se ofrece en cuatro versiones, dos con caja manual y dos con transmisión automática CVT.

10. Citroën C3 VTi Feel: $32.170.000

El Citroën C3 es el único modelo de la marca que permanece en el ranking de los más económicos tras la llegada de nuevos importados. Al igual que los modelos Basalt y Aircross, se produce en Brasil. Stellantis aplicó un aumento del 1,5% en junio, lo que hizo que el C3 bajara al décimo puesto. Se vende en cuatro versiones: las tres primeras con motor naftero VTi y caja manual de 5 velocidades, y la última con caja automática y motor turbo T200.

JMEV,Easy 3,coche compacto,eléctrico,China,Argentina,mercado automotriz,vehículos,0 km,2026

En las últimas semanas, el panorama de los depósitos a plazo fijo en pesos mostró una marcada dispersión entre las tasas ofrecidas por los bancos argentinos, en un contexto en el que el rendimiento promedio del sistema cayó en un marco de desaceleración inflacionaria.

Al observar la evolución de los últimos doce meses, la tasa promedio para colocaciones a 30 días para personas humanas descendió desde valores superiores al 30% anual a niveles inferiores al 19% en junio de 2026. Este retroceso en el rendimiento, junto con la inflación acumulada en el período, impactó de lleno sobre la rentabilidad de una de las herramientas de ahorro más tradicionales del mercado local.

El seguimiento de la tasa promedio del sistema, que arrancó en junio de 2025 en torno al 31%, mostró una tendencia descendente interrumpida solo por algunos picos ocasionales.

Durante julio de 2025, el promedio se mantuvo cerca del 31%, pero a partir de agosto comenzó a acelerar la baja. El 1° de agosto de 2025, la tasa promedio alcanzó el 32,8%, para luego avanzar rápidamente y situarse en 49,14% el 2 de septiembre de 2025. En ese mes, el sistema bancario presentó el promedio más alto de todo el año. Sin embargo, la suba resultó transitoria y, en pocas semanas, la tasa promedio retomó la caída. El 14 de octubre de 2025, el valor llegó al 42,62 por ciento.

Desde entonces, la baja se profundizó: el 1° de diciembre de 2025, el promedio se ubicó en 27,78%, y el 14 de mayo de 2026, en 18,81%. En los primeros días de junio de 2026, la tasa promedio apenas superaba el 19% nominal anual.

En este contexto, la comparación de los rendimientos actuales de los plazos fijos entre las principales entidades muestra diferencias marcadas. Los bancos tradicionales y de mayor volumen de depósitos, como Banco de la Nación Argentina, Banco de Galicia y Buenos Aires S.A., Banco BBVA Argentina S.A. y Banco Santander Argentina S.A., ofrecen tasas sensiblemente menores a las que presentan bancos digitales, regionales y compañías financieras.

El Banco de la Nación Argentina informa una tasa de 19% nominal anual (TNA), que arroja un rendimiento de $1.015.616,44 si se deposita 1 millón de pesos a 30 días. En el caso de Banco de Galicia y Buenos Aires, la tasa recortó al 15% y el saldo final asciende a 1.012.328,77 por el mismo plazo y monto. Banco BBVA Argentina otorga una tasa de 18,75%, con un resultado de $1.015.410,96, mientras que Banco Santander Argentina S.A. paga 14,5%, lo que deja el total en $1.011.917,81.

El Banco de la Provincia de Buenos Aires se posiciona como el banco público con mejor rendimiento dentro de los grandes jugadores, al ofrecer una tasa de 19,5% y un rendimiento de $1.016.027,40. Por su parte, Banco Macro elevó su tasa en medio punto, a 18,5%, con un resultado final de $1.015.205,48.

Sin variantes en la última semana, el ICBC (Industrial and Commercial Bank of China-Argentina) paga 17,5%, que deja el saldo en $1.014.383,56. Otros bancos de relevancia como Banco de la Ciudad de Buenos Aires y Banco Patagonia ofrecen tasas de 17% y 16%, lo que se traduce en rendimientos de $1.013.972,60 y $1.013.150,68 respectivamente. Banco Credicoop Cooperativo Limitado también paga 17,5%, con el mismo saldo final que el ICBC.

La tendencia cambia al observar el universo de bancos digitales, regionales y compañías financieras. Banco Bica ofrece una tasa de 23%, lo que permite obtener $1.018.904,11 por cada millón invertido a 30 días. Banco CMF SA y Banco Meridian presentan tasas de 23,25% nominal anual, que generan un resultado de $1.019.109,59.

Entre las entidades con los mejores rendimientos figuran Banco Voii con una tasa de 23,5% ($1.019.315,07), y Crédito Regional Compañía Financiera S.A.U. también ofrece 23,25%, en el tope del mercado. Dentro de este grupo también se destaca Banco del Sol (23% TNA y $1.018.904,11) y Reba Compañía Financiera, que paga también 23% y arroja $1.018.904,11.

Bibank ofrecen tasas de 21% ($1.017.260,27), mientras que el Banco Hipotecario paga 18% TNA ($1.014.794,52). Banco de la Provincia de Córdoba paga 20,75% y permite alcanzar $1.017.054,79. Los bancos Dino SA informó tasas de 20%, con un rendimiento de $1.016.438,36, mientras que Julio Sociedad Anónima paga 19% TNA ($1.015.616,44).

En el segmento de bancos medianos y cooperativos, las tasas se ubican entre 18% y 19%. Banco Comafi Sociedad Anónima, Banco del Chubut, Banco de Comercio, Banco de Formosa, Banco Masventas y Banco Provincia de Tierra del Fuego pagan tasas entre 17,5% y 19%, con rendimientos que oscilan entre $1.014.383,56 y $1.015.616,44.

Esta dispersión en las tasas y rendimientos de los plazos fijos refleja la estrategia comercial de cada banco, el perfil de clientes al que apuntan y la competencia entre entidades tradicionales y digitales. Las entidades digitales y compañías financieras suelen ofrecer tasas más altas, en un intento por captar nuevos depósitos y sumar usuarios que buscan maximizar la rentabilidad de su dinero en el corto plazo. La facilidad de operar de manera 100% digital, la posibilidad de acceder a tasas iguales para clientes y no clientes, y los requisitos de apertura reducidos, incrementan el atractivo de estos productos frente a los bancos tradicionales.

El retroceso en la tasa promedio del sistema bancario responde a diversas variables, entre ellas la política monetaria, la evolución de la inflación, el comportamiento de la demanda de dinero y la competencia entre bancos por captar depósitos. El año pasado, la tasa promedio de los plazos fijos a 30 días para personas humanas superó el 49% anual en septiembre de 2025, pero desde entonces la tendencia fue descendente. Durante el último trimestre de 2025, las tasas cayeron de manera sostenida, y en diciembre de ese año ya se ubicaban por debajo del 28%. Entre enero y marzo de 2026, la tasa promedio osciló entre 24% y 27%, para luego ubicarse en torno al 19% en los primeros días de junio de 2026.

El escenario de tasas actuales plantea un desafío para los ahorristas que buscan preservar el valor de su capital frente a la inflación, ya que el rendimiento de los plazos fijos se mantiene por debajo del ritmo de aumento de los precios. El análisis de los datos muestra que, si bien algunos bancos digitales y compañías financieras ofrecen tasas por encima del promedio, ningún banco del sistema logra igualar el ritmo de variación del índice de precios al consumidor. Esta situación obliga a los ahorristas a comparar cuidadosamente las alternativas disponibles, evaluar el acceso y las condiciones de cada entidad y considerar la posibilidad de diversificar su estrategia de ahorro.

En la actualidad, los bancos tradicionales y de mayor volumen de depósitos se concentran en la franja más baja del ranking de tasas, mientras que las entidades digitales y regionales se posicionan en la parte más alta. La competencia por captar depósitos llevó a una segmentación del mercado, en la que los bancos buscan diferenciarse a través de la tasa, la facilidad de operar y los beneficios adicionales para los clientes.

Corporate Events,South America / Central America

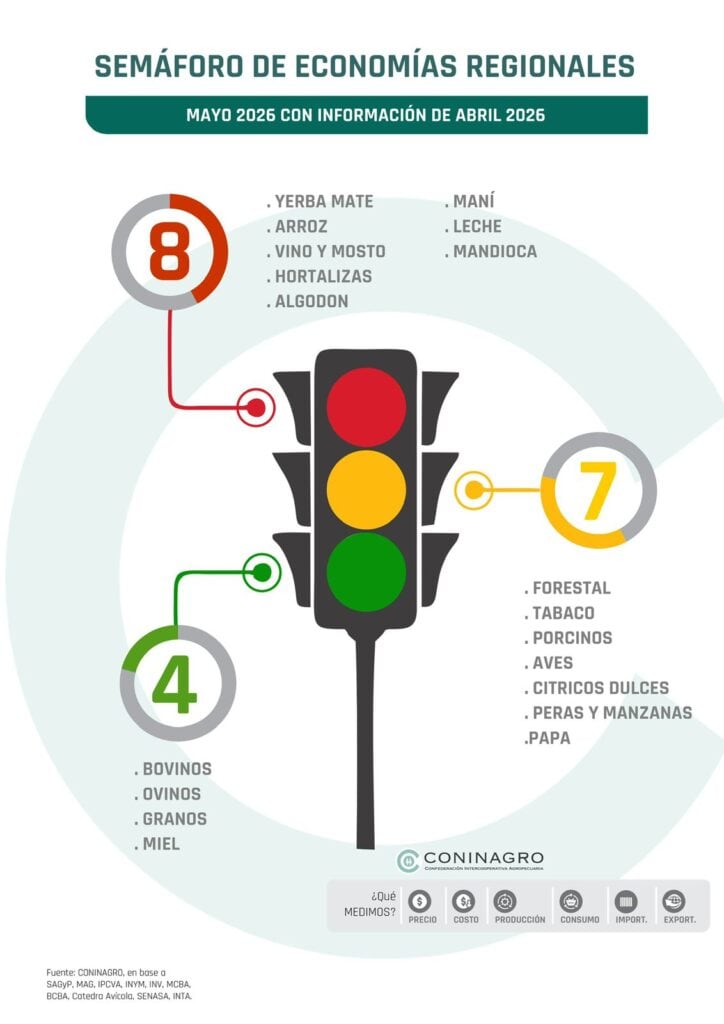

El campo argentino atraviesa un escenario desigual. Mientras algunas cadenas agropecuarias lograron recomponer precios y mejorar márgenes, la mayoría de las economías regionales sigue sin encontrar piso. El último Semáforo de Economías Regionales que elabora Coninagro, con datos analizados a abril de 2026, mostró que ocho actividades permanecen en rojo, siete en amarillo y sólo cuatro ostentan la luz verde: bovinos, ovinos, granos y miel.

El relevamiento mensual analiza 19 cadenas productivas a partir de tres componentes. El primero, llamado “negocio”, evalúa la evolución del precio y el costo del productor, tanto mensual como interanual. El segundo mide el área sembrada o el stock, según corresponda, y los niveles de producción. El tercero pondera la dinámica del comercio exterior —exportaciones e importaciones— y el consumo interno.

En abril, la única novedad fue el pasaje de la papa del rojo al amarillo, lo que redujo en uno el grupo más crítico respecto del mes anterior. Pero el panorama general no cambió de manera significativa: las ocho economías en rojo son yerba mate, arroz, vino y mosto, hortalizas, algodón, maní, leche y mandioca.

Coninagro explicó el problema de fondo que atraviesa a este grupo: “En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.”

Las cuatro actividades en verde comparten un punto en común: sus precios al productor crecieron por encima de la inflación. Los bovinos, ovinos, granos y la miel lograron ese resultado y también mostraron un buen desempeño en el componente de mercado y en los indicadores productivos.

Sin embargo, Coninagro encendió una señal de alerta particular para el caso de los granos. El sector, que representa el grueso de las exportaciones agropecuarias del país, enfrenta una amenaza sobre sus márgenes: la disparada de precios de los fertilizantes nitrogenados y del gasoil, en parte atribuida al conflicto bélico en Medio Oriente. Ese factor podría erosionar la rentabilidad en la próxima campaña gruesa, aun cuando el complejo granario cerró el primer cuatrimestre del año como el principal motor exportador, con USD 15.573 millones —el 78% del total de las 19 economías relevadas.

En el medio del semáforo se ubican siete actividades: sector forestal, tabaco, cítricos dulces, peras y manzanas, aves, porcinos y —a partir de este mes— la papa. Coninagro describió la situación que comparten: “Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.”

El caso de la papa fue el único movimiento del mes. La mejora se explica fundamentalmente por la recuperación de precios: en abril, el valor al productor se ubicó 65% por encima del registrado un año atrás y mostró una mejora del 10% respecto de marzo. La entidad precisó que “tras una campaña 2024/25 marcada por una fuerte sobreoferta que deprimió los precios de mercado, la campaña actual comenzó con una reducción del 12% en la superficie sembrada, que se ubicó en 33.722 hectáreas”. Esa menor oferta fue el factor que traccionó la recuperación de precios registrada desde comienzos de 2026.

Las actividades que permanecen en la zona crítica del semáforo son variadas en su origen geográfico y en sus problemas específicos, pero comparten el mismo denominador: precios que no acompañan los costos. La yerba mate, con fuerte peso en Misiones; el arroz, en el noreste; el algodón, en el Chaco; la mandioca; las hortalizas; el maní y la leche completan junto al vino y mosto un listado que en muchos casos arrastra dificultades estructurales de larga data.

El algodón, por ejemplo, registró en abril un precio al productor de $1.722 por kilogramo, con un incremento interanual del 34%, que apenas superó la inflación del período (32,4%). Pero al mismo tiempo, la superficie sembrada para la campaña 2025/26 cayó un 43%, y la producción proyectada de 795 mil toneladas implica una baja del 28% respecto de la campaña anterior. El arroz, por su parte, recibió $250.000 por tonelada en abril, sin variaciones respecto de marzo y con un incremento interanual de apenas el 9%, muy por debajo de la inflación. Las proyecciones para la campaña 2025/26 estiman una superficie sembrada de 200.000 hectáreas, un 13% menos que la campaña pasada, con una producción de 1,4 millones de toneladas, también inferior en un 13%.

La leche y el maní ingresaron al rojo a comienzos de año tras caer desde el amarillo, sumando dos actividades más al grupo crítico. En el caso de la lechería, la producción se mantuvo relativamente estable en 11.302 millones de litros anuales, pero esa estabilidad en los volúmenes no alcanzó para cubrir la pérdida de rentabilidad del sector primario.

En el primer cuatrimestre de 2026, las 19 economías regionales exportaron por USD 19.866 millones, un 36% más que el promedio histórico de la última década para el mismo período —que se ubicó en USD 14.567 millones. Sin embargo, esa cifra refleja ante todo el peso del complejo granario: soja, maíz, trigo, girasol, cebada y sorgo concentraron USD 15.573 millones, equivalentes al 78% del total. La soja explicó el 45% de ese monto (USD 6.953 millones), seguida por el maíz con el 19% (USD 3.016 millones) y el trigo con USD 2.633 millones. En segundo lugar se ubicó el sector bovino, con exportaciones por USD 1.790 millones. Más atrás aparecieron la lechería con USD 588 millones y el maní con USD 422 millones.

En términos de importaciones, el primer cuatrimestre registró compras externas por USD 1.463 millones, lo que arroja una relación de aproximadamente 14 dólares exportados por cada uno importado. El complejo granario lideró también las compras al exterior, con USD 1.205 millones —el 82% del total importado—, seguido por el sector forestal con USD 60 millones y el porcino con USD 57 millones.

El informe incorpora un indicador que permite medir cuánto del precio que paga el consumidor llega efectivamente al productor. El análisis abarca once productos: carnes bovina, porcina, aviar y ovina, trigo —pan—, arroz, yerba mate, vino, papa y hortalizas.

En abril, la mayoría de las actividades registraron caídas en esa participación respecto a su promedio histórico para el mes, con dos excepciones: las actividades porcina y ovina. La ganadería ovina fue la que mostró la diferencia más marcada: el productor recibió el 27% del precio final, superando en 7 puntos porcentuales el promedio de los últimos cinco años para ese mes.

ECONOMIA

El Mundial en el trabajo: por qué la mayor parte de los argentinos se identifican como “mediocampistas” en sus empleos

A horas del primer partido de Argentina en el Mundial 2026, los argentinos llevan la pasión por el fútbol a las oficinas y el 40% de las personas se identifica con el arquetipo de mediocampista, el motor y el equilibrio del equipo en el ámbito laboral, según un test de personalidad elaborado por Bumeran, un portal de empleo con presencia en varios países de América Latina. .

El informe, basado en las respuestas de 3.696 participantes de Argentina, Chile, Ecuador, Panamá y Perú, utilizó una analogía entre los roles de oficina y las posiciones clásicas del fútbol con el objetivo fue relevar cómo los trabajadores de cada país perciben su función en los equipos.

Según los resultados de la encuesta, Bumeran remarca que los argentinos tienden a priorizar el trabajo en equipo y el acompañamiento, diferenciándose de otros países relevados. El 40% de los trabajadores argentinos se identificó con el rol de mediocampista, símbolo de cooperación y equilibrio en los equipos.

La figura del mediocampista, según la descripción de Bumeran, corresponde a quien asegura el flujo de información, cuida el clima interno, asiste a quienes se sienten desbordados y evita que alguien quede aislado. Esta tendencia retrata una fuerte preferencia por la colaboración y la búsqueda de equilibrio en el día a día de las organizaciones argentinas.

Al analizar los roles dentro de los equipos, el 26% reconoció que su función principal es conectar y facilitar el trabajo entre compañeros. El 24% asistió a quienes necesitaron ayuda, el 22% lideró y ordenó, el 14% impulsó la acción y otro 14% se enfocó en detectar y anticipar problemas.

Las preferencias respecto al trabajo en Argentina se concentran en la estabilidad laboral (35%), seguida por la posibilidad de crecimiento profesional (30%), el buen ambiente laboral (19%), la creatividad (8%) y el orden (8%). Por el contrario, los aspectos menos valorados son el caos y la falta de reglas (33%), la falta de compromiso (28%), el individualismo (19%), la improvisación (11%) y el exceso de procesos burocráticos (9%).

“La estabilidad en el trabajo es hoy la prioridad para el 35% de los talentos. El hecho de que el 40% se identifique como mediocampista, el arquetipo que es el motor y el equilibrio del equipo, no es casualidad. Cuando las variables del entorno se vuelven impredecibles para las personas, los equipos de trabajo se convierten en redes de contención, convirtiendo los vínculos en el verdadero motor del trabajo», afirmó Federico Barni, CEO de Bumeran.com.ar. Es que, en su visión, el espacio laboral ya no es solo un lugar de rendimiento, sino un entorno donde se construyen las redes de contención indispensables para sostener a las personas en momentos complejos.

El abordaje de los conflictos laborales también revela el peso de la mediación dentro de las organizaciones argentinas. El 65% de los trabajadores se definió como mediador, el 19% evitó involucrarse, el 15% asumió el rol de resolver el conflicto y el 1% defendió a quienes quedaron marginados. Ningún encuestado se identificó como el iniciador de los conflictos.

La visión sobre el liderazgo también se reflejó en las respuestas: el 33% prefirió liderar desde el ejemplo y la seguridad, el 26% de manera estratégica, el 23% uniendo al equipo, el 11% asumiendo la responsabilidad central y el 7% imponiendo respeto y orden.

El día a día en las oficinas argentinas pone en primer plano la cooperación. El 30% de los talentos declaró que su mayor satisfacción proviene de que el equipo funcione bien, el porcentaje más alto de la región. Chile registró 29%, Perú 28%, Ecuador 25% y Panamá 1%. Además, el 63% de los encuestados en Argentina afirmó que, frente a un error en el trabajo, ayuda para resolverlo, el 20% analiza la causa, el 12% considera que ataja a tiempo y el 5% sostiene que son cosas que pasan.

Frente a objetivos laborales complejos, el 36% de los argentinos prefirió acompañar a sus compañeros para alcanzarlos de manera conjunta, superando a Perú (32%), Chile (31%), Ecuador (28%) y Panamá (10%). En el inicio de nuevos proyectos, el 41% se dedicó a ayudar y acompañar, el 26% defendió los procesos y el orden, el 18% organizó al equipo, el 12% asumió la responsabilidad principal y el 3% no participó activamente.

El test de personalidad de Bumeran permitió visualizar no solo las preferencias individuales, sino también tendencias regionales y culturales en el mundo del trabajo. Las cifras y testimonios recogidos en el informe ofrecen una radiografía sobre cómo los argentinos se posicionan ante los desafíos cotidianos, qué valoran y de qué manera buscan construir ambientes más colaborativos y estables.

Jugó con el Piojo López, trabaja en un club top, vive en Kansas City hace 25 años y recibió una invitación especial para ver a la Selección

Plazo fijo: cuánto pagan los bancos por depositar $1 millón durante un mes

Quién fue el último eliminado de Gran Hermano que hizo explotar a Yanina Zilli: “¿Qué ve la gente?”

El Gobierno no quiere que el caso Adorni condicione la reforma electoral y acelera contactos con las provincias

Experiencia, autoridad y el antecedente de la final de Qatar 2022: quién es el árbitro que dirigirá a la selección argentina en el debut

El Gobierno no puede frenar las tensiones por Adorni y la presión en el Congreso lo complica cada vez más

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

La polémica por las criptomonedas de Adorni: cómo funciona la trazabilidad y qué puede revelar una billetera

Gripe aviar: la Argentina vuelve a exportar carne de pollo a Chile y Perú tras superar los controles sanitarios

POLITICA2 días ago

POLITICA2 días agoLa polémica por las criptomonedas de Adorni: cómo funciona la trazabilidad y qué puede revelar una billetera

- POLITICA3 días ago

Tras las explicaciones de Adorni, el PRO y la UCR se distancian del oficialismo y cruje el apoyo legislativo

- DEPORTE1 día ago

Gaspi, reconocido streamer argentino, falleció en un accidente aéreo en Brasil