ECONOMIA

Récord en 8 años: el riesgo país roza los 400 puntos básicos, ¿cuánto tiene que bajar más?

El mercado financiero consolida una de las tendencias más esperadas por el sector corporativo y el propio Gobierno: el riesgo país de la Argentina aceleró su racha bajista y perforó la barrera de los 420 puntos básicos, ubicándose en 415 unidades. Se trata del nivel más bajo en los últimos ocho años (la era de Javier Milei y los registros del gobierno de Mauricio Macri desde abril de 2018).

Este desplome del indicador —que a comienzos de año promediaba niveles muy superiores— funciona como un termómetro de la pax cambiaria y de la paulatina compresión de tasas que beneficia a los activos locales.

Por qué el riesgo país se desplomó en las últimas semanas

Este descenso vertical del índice EMBI no responde al azar, sino a un cambio radical en las expectativas del mercado global respecto a la solvencia de la Argentina. La caída hacia la zona de los 400 puntos se sostiene sobre tres pilares macroeconómicos concretos que el Palacio de Hacienda logró alinear en el inicio de este año:

- Ancla fiscal inquebrantable: El mercado ya no ve el superávit financiero como un hecho estacional. La continuidad del equilibrio en las cuentas públicas opera como la mayor garantía de que el Estado no emitirá pesos espurios ni necesitará recurrir a un endeudamiento asfixiante en el mercado interno para cubrir baches de caja.

- Saneamiento del balance del BCRA: La eliminación gradual de los pasivos remunerados y la consistente absorción de pesos permitieron desinflar las expectativas de devaluación brusca. La reducción de la brecha cambiaria a mínimos históricos pavimentó el camino para esta compresión de tasas.

- Garantía de pagos futuros: El diseño de mecanismos específicos y el uso de depósitos en el exterior para asegurar el pago de los cupones de capital e intereses de los bonos soberanos para los próximos vencimientos eliminaron el fantasma del default de corto plazo, que era el principal componente del «riesgo argentino» hace apenas unos meses.

Según Fernando Camusso, de Rafaela Capital: «El mercado observa que el Gobierno empezó a demostrar que puede cumplir con las promesas que hizo para mejorar la economía, incluso si hay algunas cuestiones que no están claras para el segundo semestre. El entorno macroeconómico pesa fuerte».

Por su parte, para Fernando Marull: «La baja del riesgo país responde estrictamente a factores que combinan el contexto global y el local. Tras los últimos datos de empleo en Estados Unidos, más inversores se inclinaron a los mercados emergentes y compraron activos de estos países, entre ellos, la Argentina».

Cómo se mide el riesgo país

El indicador es elaborado diariamente por el banco de inversión norteamericano J.P. Morgan bajo el nombre técnico de EMBI (Emergencia Markets Bond Index). Su lógica es matemática y mide la brecha de rendimiento:

- Se calcula la diferencia (spread) entre la tasa de interés que pagan los bonos en dólares emitidos por un país emergente (en este caso, los Globales y Bonares de Argentina) y la tasa que pagan los bonos del Tesoro de los Estados Unidos, considerados el activo libre de riesgo a nivel global.

- La equivalencia: Se expresa en puntos básicos. Cada 100 puntos básicos equivalen a 1% anual de tasa de interés extra por encima de los rendimientos norteamericanos. Con el indicador actual en 415 puntos, significa que el mercado le exige a un bono soberano argentino un rendimiento aproximado de 4,15% por encima de la tasa estadounidense para captar inversores.

Dónde se para Argentina en la comparación regional

A pesar de la fuerte compresión de tasas de las últimas semanas, la Argentina sigue mostrando una dualidad estructural en la región: protagoniza la reducción más veloz del indicador, pero todavía carga con el costo de financiamiento más alto del vecindario, exceptuando casos como Bolivia.

Riesgo país promedio por país (Puntos Básicos):

- Uruguay: 90

- Chile: 100

- Perú: 108

- Paraguay: 99

- Brasil: 200

- Colombia: 300

- Argentina: 415

La historia reciente de este indicador expone las crisis de deuda crónicas del país y la volatilidad institucional:

El mínimo histórico absoluto: Se tocó en enero de 2007, cuando el indicador rozó los 180 puntos básicos, traccionado por el millonario canje de deuda de 2005 y el viento de cola de los commodities. Durante la gestión previa al inicio de la corrida cambiaria de Cambiemos (marzo de 2018), el piso rondaba las 400 unidades.

El máximo histórico absoluto: Ocurrió durante el estallido de la crisis de 2001. El 24 de diciembre de ese año, tras el default declarado por Rodríguez Saá, el indicador rozó los 7.222 puntos. Más cerca en el tiempo, luego de las PASO de agosto de 2019, el indicador volvió a encender alarmas saltando por encima de los 2.500 puntos, y superó los 2.900 previo a la reestructuración de 2020.

A cuánto debe bajar el riesgo país para que Argentina vuelva a emitir deuda

Para que la Argentina pueda emitir nueva deuda en el exterior sin que el costo sea prohibitivo, el mercado baraja un «número de corte» técnico, aunque los analistas advierten que la tasa final dependerá de la tasa de los bonos norteamericanos a 10 años (que hoy ronda el 4%).

«Para volver al mercado de manera genuina y sostenible, el riesgo país debería estabilizarse por debajo de los 300 puntos básicos. Emitir hoy con 415 puntos implicaría convalidar una tasa cercana al 8% o 9% anual en dólares. Para refinanciar vencimientos de forma eficiente, la Argentina necesita colocar deuda a tasas del 6% o 7% como máximo, algo que solo se logra arrimando el indicador a la línea de los 250 puntos, donde hoy juegan Brasil o Colombia», explica Gustavo Ber, economista y director de Estudio Ber.

Por su parte, Nery Persichini, de GMA Capital, agrega: «El número mágico para que el soberano vuelva a emitir está en la zona de los 300 a 350 puntos. Menos de eso sería óptimo, pero ya en esos niveles el costo financiero es pagable. Sin embargo, no es un proceso automático: las corporativas locales ya se financian a tasas muy bajas, pero el Estado todavía tiene que rendir un examen de confianza más largo frente a los fondos internacionales».

La compresión del riesgo país es una condición necesaria, pero no suficiente. Los bancos de inversión internacionales y los analistas locales coinciden en que el Palacio de Hacienda debe destrabar tres frentes clave para que los inversores extranjeros vuelvan a firmar cheques para el Tesoro:

- Salida del cepo cambiario: Es el principal freno estructural. Ningún gran fondo internacional va a ingresar dólares frescos para comprar bonos si persisten restricciones para la libre remisión de utilidades o si perciben que el valor del tipo de cambio está administrado de forma artificial. La unificación cambiaria es la garantía de salida que exige el mercado.

- Acumulación neta de reservas internacionales: Si bien el Banco Central logró sanear su balance y salir de los niveles críticos de reservas netas negativas, el mercado internacional exige ver un flujo constante y genuino de acumulación de divisas que garantice el pago de los abultados vencimientos de deuda de los próximos años, sin depender exclusivamente de refinanciaciones (rollover).

- Sostenibilidad política y reformas de fondo: El superávit fiscal financiero es el pilar de la baja actual, pero Wall Street mira el mediano plazo. Se necesita demostrar que el orden fiscal actual es sostenible en el tiempo y cuenta con respaldo institucional y legislativo, de modo que un eventual cambio de signo político en el futuro no ponga en riesgo los compromisos asumidos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,mauricio macri,riesgo país,bonos

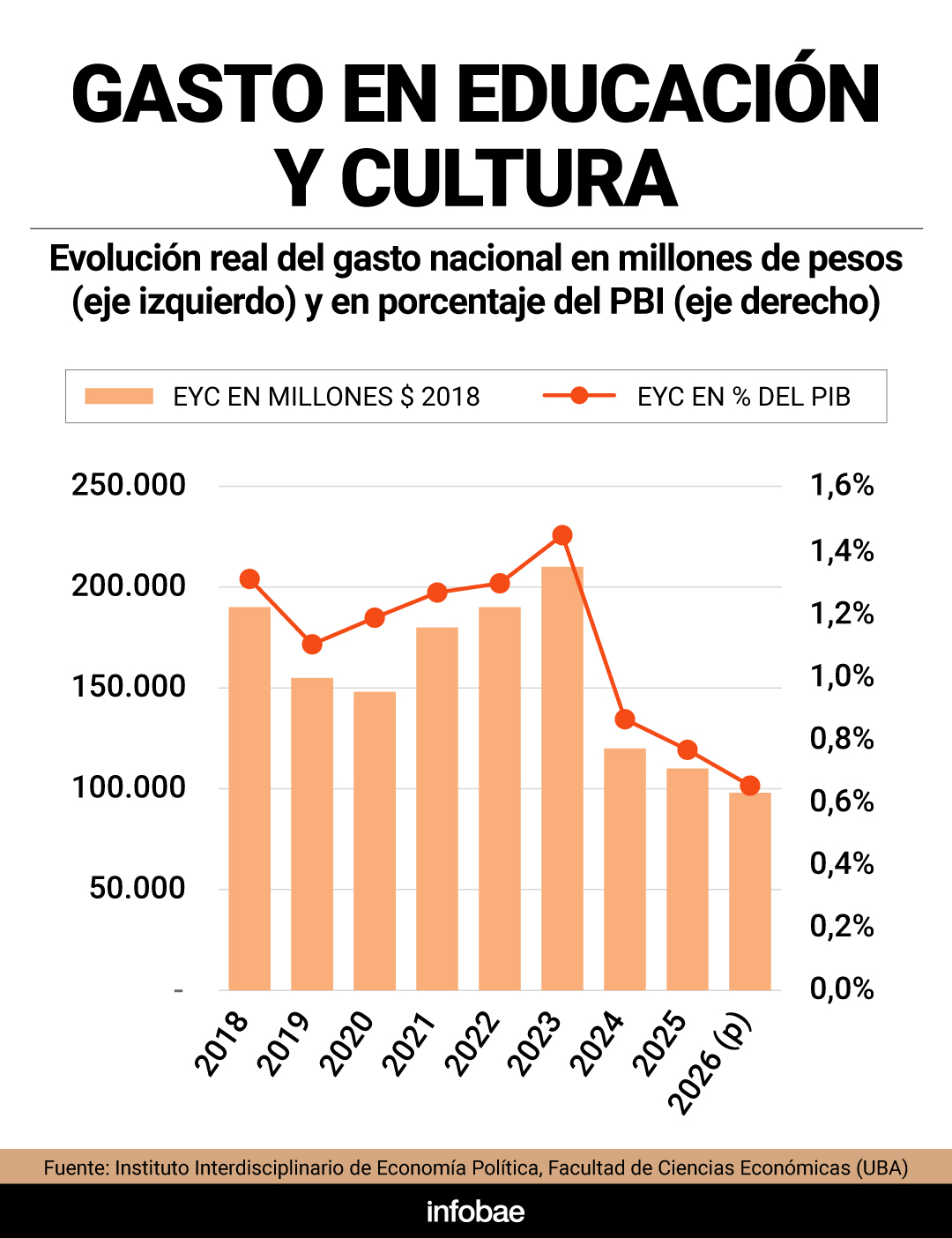

Mientras que las universidades siguen a la espera del cumplimiento de la ley de financiamiento aprobada en el Congreso y ratificada por la Corte Suprema, un estudio de la UBA calculó que el presupuesto educativo cayó 47,7% en el bienio 2024-2025.

Así surge de un informe del Instituto Interdisciplinario de Economía Política (IIEP) de la Facultad de Ciencias Económicas, que destacó que en 2024 la función Educación y Cultura presentó una contracción real de 43,2% respecto del año anterior y redujo su participación en el PBI en aproximadamente 0,6 puntos porcentuales.

Si bien esto ocurre en el marco de un proceso más amplio de ajuste del gasto público nacional, la “motosierra” fue relativamente más profunda en esta área.

Por su magnitud y composición, esta caída se explica en gran medida por la discontinuación del Fondo Nacional de Incentivo Docente (FONID), que complementaba los salarios docentes en las provincias.

Como consecuencia, las jurisdicciones debieron asumir una mayor responsabilidad financiera, lo que reforzó el carácter descentralizado del sistema educativo argentino.

En 2025 se consolidó la trayectoria iniciada en 2024, con un retroceso de 7,9% en términos reales. “El ajuste volvió a concentrarse en algunos de los principales componentes del gasto educativo nacional, particularmente las transferencias destinadas a universidades y provincias y a programas de apoyo a estudiantes”, destacó el IIEP.

Según lo proyectado para 2026, de no producirse nuevas ampliaciones de las partidas presupuestarias vigentes, el gasto en esta función volvería a registrar un descenso real de 12,7%.

De concretarse este escenario, el presupuesto educativo nacional acumularía tres años consecutivos con variaciones negativas en términos reales. Además, la participación de Educación y Cultura tanto en el PBI como dentro del gasto total de la Administración Pública Nacional (APN) se ubicaría en mínimos desde el inicio de la serie.

Por programas, las transferencias destinadas al financiamiento universitario -a través del programa Desarrollo de la Educación Superior- mostraron una merma real de 5,4% interanual en 2025, mientras que las becas estudiantiles se redujeron en un 42,5% y el programa de Gestión Educativa y Políticas Socioeducativas bajó 49,5%.

La principal excepción fue el Plan Nacional de Alfabetización, que incrementó su ejecución y se convirtió en una de las principales líneas de acción de la Secretaría de Educación.

Otro punto relevante que analizó el IIEP se vincula con los distintos modelos posibles de financiamiento. Históricamente, se organizó en torno a un esquema orientado principalmente a la oferta, en el que los recursos públicos se asignan a los sistemas provinciales y a las instituciones con el objetivo de garantizar infraestructura, cargos docentes y salarios, asegurando condiciones básicas de funcionamiento.

En contraste, la asignación por demanda se inscribe dentro de los cuasi-mercados educativos, basados en la separación entre aportes estatales y provisión.

Bajo este enfoque, el Estado puede sostener la educación con la transferencia de recursos a las familias o estudiantes para que elijan entre distintos proveedores educativos. De este modo, la competencia entre instituciones y la libertad de elección funcionarían como mecanismos para mejorar la eficiencia y la calidad del sistema.

Sin embargo, el IIEP considera que es necesario incorporar también sus efectos sobre la equidad, la cohesión social y la distribución territorial de la oferta.

“En contextos de fuerte desigualdad, los mecanismos de competencia pueden derivar en segmentación de la matrícula, debilitamiento de la oferta estatal y ampliación de brechas preexistentes”, explicó el informe.

El Gobierno promueve la discusión sobre la implementación de vouchers, becas o transferencias directas a familias, poniendo foco en la libertad de elección y la competencia entre instituciones. Pero dichas propuestas “plantean interrogantes respecto de sus posibles efectos sobre la segmentación social, la desigualdad territorial y la fragmentación del sistema educativo”, sostuvieron en la UBA.

En el plano fiscal, indican que un eventual cambio entre ambos modelos no es neutro. Para el IIEP, el financiamiento de la oferta permite orientar recursos según criterios de cobertura territorial y sostenimiento institucional, mientras que el de la demanda traslada parte de las decisiones de asignación hacia familias y estudiantes. Esto redefine el rol estatal, reduciendo el apoyo a capacidades instaladas y aumentando el subsidio a elecciones individuales.

Recordaron que desde 2024 se aplican vouchers para familias con hijos en escuelas privadas subvencionadas, los cuales alcanzaron a 830.000 estudiantes en 2024 y 504.808 en 2025. “Esta iniciativa no constituyó un sistema generalizado, sino una transferencia focalizada y orientada a cubrir parcialmente el pago de cuotas”.

“La implementación del programa implicó un refuerzo a los recursos nacionales destinados a la educación de gestión privada, en un contexto de desfinanciamiento a la estatal”, subrayó el IIEP. En 2023 ya se había habilitado la deducción en Ganancias de gastos escolares privados, beneficio fiscal que favorece a sectores de mayores ingresos.

Asimismo, el proyecto de “Libertad Educativa” propone transferencias a instituciones privadas. En la ley vigente, el financiamiento se menciona en el marco de la supervisión y, en ciertos casos, subvenciones, pero sin el mandato de “regularidad”.

“Si bien el objetivo es garantizar el derecho de los padres a optar por una educación acorde a sus valores, esto implicaría una nueva vía de refuerzo al financiamiento de las escuelas privadas en el marco de un retroceso de los recursos para la educación pública. Los cambios podrían profundizar la segmentación del sistema y tener efectos desigualadores en el acceso a la educación de calidad”, señaló el IIEP.

Además, de acuerdo al reporte, el alcance este tipo de políticas es muy acotado, ya que la matrícula se encuentra altamente concentrada en las escuelas públicas, excepto en CABA.

“Podemos decir que estas políticas podrían contribuir a reforzar las desigualdades territoriales existentes en materia de capacidad de financiamiento, ya que algunas de las jurisdicciones donde se concentra la mayor parte de la matrícula de gestión privada son aquellas con mayor disponibilidad presupuestaria”, concluyó el IIEP.

preparatoria,aula,clase,banca,pupitre,estudiante,ausencia,escuela,educación,vacío

En un escenario de consumo retraído, los outlets ganaron terreno y se posicionaron como una alternativa ideal para quienes buscan comprar primeras marcas con precios más económicos. En ese escenario, hay un shopping porteño que es un emblema.

Se trata del Factory Parque Brown, uno de los lugares preferidos por los cazadores de ofertas: es que cuenta con marcas top que ofrecen constantemente rebajas, promociones y financiación sin interés. Es por eso que se trata de uno de los shoppings outlet más reconocidos de la Ciudad de Buenos Aires.

El shopping outlet de CABA con marcas top con descuentos

El Factory Parque Brown es uno de los shopping outlet que hay en la Ciudad de Buenos Aires. Está ubicado en Fernández de la Cruz y Escalada, en el barrio porteño de Lugano, a unas diez cuadras de General Paz.

De hecho, muchos compradores experimentados consideran que es uno de los pocos lugares donde todavía pueden encontrarse verdaderas liquidaciones, especialmente durante los cambios de temporada.

Su propuesta también incluye productos para el hogar, accesorios y artículos para toda la familia, lo que amplía las posibilidades de ahorro en una sola visita. De hecho, en sus instalaciones hay un supermercado.

Entre algunas de las marcas top con descuentos en julio dentro del shopping, tal como pudo comprobar iProfesional, se destacan:

- Algunas prendas de Adidas se encuentran con 40% de descuento.

- Hay 2×1 en prendas seleccionadas de Grimoldi

- Vans vende zapatillas con 50% de descuento y 2×1 en productos seleccionados

- También hay 2×1 en algunos modelos de Converse

- Puma vende botines 2×1

- Mimo también vende 2×1

Otra de las marcas que tienen locales en el outlet es 47 Street, Bensimon, Cheeky Crocs, Converse, Devré, Equus, Fila, Isadora, Kevingsont, Macowens, Montagne y Mistral, entre otras.

Lo concreto es que este shopping se posiciona como uno de los principales outlet de la Ciudad de Buenos Aires, con marcas top que ofrecen rebajas todo los días y que lo convierten en un imán para los cazadores de ofertas.

Otros outlets emblemáticos con descuentos en primeras marcas

Lo cierto es que los outlets de Buenos Aires se consolidaron como una de las principales alternativas para quienes buscan ropa, zapatillas y accesorios de primeras marcas a precios más bajos. La combinación de descuentos permanentes, promociones bancarias y financiación en cuotas permite conseguir productos con rebajas que, en algunos casos, superan el 50% respecto de los locales tradicionales.

Sin embargo, no todos los centros comerciales ofrecen las mismas oportunidades. Algunos se destacan por la variedad de marcas deportivas, otros concentran firmas de moda premium y también existen circuitos menos conocidos donde todavía es posible encontrar verdaderas liquidaciones.

Estos son algunos de los outlets más recomendados de Buenos Aires y qué conviene comprar en cada uno.

Soleil Premium Outlet

Ubicado en la zona norte del Gran Buenos Aires, Soleil Premium Outlet es considerado por muchos compradores como uno de los complejos outlet más completos del país, especialmente para quienes buscan zapatillas e indumentaria deportiva.

Entre sus principales locales figuran marcas internacionales como Nike, Adidas, Puma, New Balance, Converse, Vans, Crocs y Lacoste, además de propuestas orientadas a la moda urbana y familiar.

Uno de sus principales atractivos es la posibilidad de comparar precios entre distintas marcas dentro del mismo predio. Allí suelen encontrarse importantes rebajas en zapatillas para running, entrenamiento y uso diario pertenecientes a colecciones de temporadas anteriores.

Distrito Arcos: el outlet premium de Palermo

Para quienes priorizan una experiencia de compra similar a la de un shopping, Distrito Arcos se transformó en una de las referencias más importantes de la Ciudad de Buenos Aires.

Ubicado en el barrio de Palermo, reúne marcas nacionales e internacionales como Nike Factory Store, Adidas, Puma, Levi’s, Lacoste, Calvin Klein, Samsonite y Perramus, entre muchas otras.

Aunque los descuentos suelen ser algo menores que en otros outlets especializados, se destaca por ofrecer una amplia disponibilidad de talles, productos de mayor valor agregado y una ubicación estratégica que lo convirtió en una parada habitual para turistas que visitan Buenos Aires.

Aguirre y Gurruchaga

Más que un shopping, el tradicional polo outlet de las calles Aguirre, Gurruchaga y Avenida Córdoba funciona como un circuito de locales independientes especializado en indumentaria y accesorios.

llí tienen presencia marcas como Jazmín Chebar, Kosiuko, Ayres, Prüne, Sarkany, Wanama, Key Biscayne, Levi’s y Portsaid.

Es uno de los lugares más buscados por quienes desean comprar jeans, carteras, calzado e indumentaria femenina con importantes rebajas. En muchos casos, los productos corresponden a colecciones anteriores de las propias marcas, lo que permite acceder a descuentos superiores a los habituales en los shoppings.

Barracas: el outlet menos conocido que todavía guarda grandes oportunidades

Aunque suele quedar fuera de los recorridos más populares, Barracas mantiene una fuerte tradición como zona outlet y continúa siendo una alternativa muy valorada por compradores habituales.

La oferta se concentra principalmente en ropa deportiva, calzado e indumentaria urbana, con presencia de marcas como Nike, Adidas, Puma y Topper, junto con numerosas etiquetas nacionales.

Al recibir menos visitantes que otros polos comerciales, suele ofrecer una mayor disponibilidad de talles y modelos que ya no se consiguen fácilmente en otros outlets.

En los últimos años, los outlets dejaron de ser una opción reservada únicamente para épocas de crisis y pasaron a formar parte de los hábitos de consumo de un público cada vez más amplio. La posibilidad de acceder a primeras marcas con descuentos permanentes, sumada a promociones bancarias y planes de financiación, convirtió a estos circuitos comerciales en una de las estrategias más utilizadas para comprar mejor sin resignar calidad.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,outlet,consumo,shopping,precios

ECONOMIA

El Gobierno explicó cómo pagará todos los vencimientos de deuda hasta después de las elecciones: las claves de la estrategia

El Ministerio de Economía dio a conocer el programa financiero para los años 2026 y 2027, con el objetivo de mostrar la hoja de ruta para cubrir todos los compromisos de deuda en moneda extranjera. Los cuadros oficiales muestran, de manera precisa, la suma total que el Gobierno debe afrontar durante esos dos años, así como el origen de los fondos para cada obligación.

Según la información presentada, el Tesoro nacional enfrenta necesidades de financiamiento en dólares que ascienden a USD 19.200 millones para 2026 y a USD 24.900 millones para 2027. Estas cifras incluyen tanto los pagos de capital como los intereses de la deuda, además de otras erogaciones puntuales.

El programa financiero no solo detalla cuánto debe pagar la Argentina, sino también cómo planea obtener los recursos necesarios para cumplir con cada uno de estos compromisos. El Gobierno publicó la lista de fuentes de financiamiento previstas para cada año, con montos asignados a cada uno de los instrumentos.

Para cubrir los USD 19.200 millones de necesidades en 2026, el Gobierno espera contar con USD 22.900 millones en fuentes de financiamiento, lo que genera un excedente de USD 3.700 millones que, según el plan oficial, quedará disponible para el año siguiente.

Las fuentes de financiamiento para 2026 incluyen:

- Compra de dólares al Banco Central: USD 6.700 millones

- Roll over intra sector público (capital e intereses): USD 800 millones

- Préstamos con garantía de organismos internacionales: USD 4.000 millones

- Desembolso del FMI: USD 1.900 millones

- Organismos internacionales (excluyendo FMI): USD 2.800 millones

- Emisiones locales: USD 6.000 millones

- Emisiones internacionales: No se definió un monto (el Gobierno aclara que es una opción, no un objetivo inmediato)

- Otras fuentes de financiamiento: No se informaron montos para 2026

- Privatizaciones: USD 800 millones

Para 2027, el esquema financiero prevé exactamente el mismo monto en necesidades y fuentes: USD 24.900 millones. De este modo, la planificación contempla cubrir la totalidad de los compromisos asumidos.

Las fuentes para 2027 se estiman de la siguiente manera:

- Saldo del programa financiero 2026: USD 3.700 millones (el excedente acumulado el año anterior)

- Compra de dólares al Banco Central: USD 4.900 millones

- Roll over intra sector público (capital e intereses): USD 1.800 millones

- Préstamos con garantía de organismos internacionales: No se asignó monto específico para este rubro en 2027

- Desembolso del FMI: USD 1.700 millones

- Organismos internacionales (excluyendo FMI): USD 4.200 millones

- Emisiones locales: USD 5.000 millones

- Emisiones internacionales: No se estimó un monto concreto, figura como opción

- Otras fuentes de financiamiento: USD 2.000 millones

- Privatizaciones: USD 1.500 millones

El Gobierno explicó que parte de los recursos surgirá de adquisiciones de dólares al Banco Central, tanto en 2026 como en 2027. Además, el plan incluye la refinanciación de deuda dentro del sector público, es decir, renovar títulos que vencen mediante colocaciones a organismos estatales.

Otra fuente relevante son los préstamos que cuentan con garantía de organismos internacionales como el Banco Mundial y el Banco Interamericano de Desarrollo. Para 2026, la previsión es obtener USD 4.000 millones en este tipo de créditos, con tasas ya negociadas y aprobaciones en curso.

El Fondo Monetario Internacional (FMI) también aparece entre las fuentes tanto para 2026 como para 2027, con desembolsos programados de USD 1.900 millones y USD 1.700 millones, respectivamente. Además, el Gobierno espera recibir fondos de otros organismos internacionales, por USD 2.800 millones en 2026 y USD 4.200 millones en 2027.

Las emisiones locales representan una porción significativa del financiamiento. En 2026, el monto estimado es de USD 6.000 millones, mientras que para 2027 la cifra prevista es de USD 5.000 millones. En cuanto a las emisiones internacionales, el Gobierno no definió un monto, ya que la intención oficial es recurrir a los mercados solo si las condiciones resultan favorables.

Finalmente, el plan contempla ingresos por privatizaciones: USD 800 millones en 2026 y USD 1.500 millones en 2027. Además, para 2027 se incorpora la categoría de otras fuentes de financiamiento, que sumarían USD 2.000 millones.

El Ministerio de Economía destacó que el esquema para 2026 arroja un saldo positivo de USD 3.700 millones, que se transferirá como colchón para 2027. Esto significa que, si se cumplen las previsiones, el Tesoro comenzará el año electoral con recursos disponibles para cubrir parte de los vencimientos, reduciendo la presión financiera.

Para 2027, el plan propone utilizar ese saldo acumulado junto con el resto de las fuentes ya detalladas, de modo que el total cubra exactamente la suma de los pagos comprometidos para ese año.

Las garantías de créditos y los desembolsos de organismos internacionales representan una pieza clave en el programa financiero. El Ministerio de Economía incluyó préstamos con garantía del Banco Mundial y el BID, así como fondos provenientes del FMI y otros entes multilaterales. Además, el Gobierno dejó abierta la posibilidad de realizar emisiones internacionales si las condiciones de mercado resultan favorables, pero aclaró que no es un objetivo prioritario, sino una alternativa.

En el caso de los bonos y emisiones locales, el plan prevé continuar utilizando instrumentos como los Bonares y los Globales para renovar vencimientos y captar fondos en el mercado argentino, según la demanda y las tasas disponibles.

Durante la presentación, funcionarios mencionaron que las próximas licitaciones incluirán nuevos instrumentos, como el Bonar 2029 (AO29), y que parte de la estrategia consiste en ampliar el acceso a fuentes de financiamiento local. El objetivo, según el equipo económico, es sostener la acumulación de reservas y evitar tensiones en los meses previos a las elecciones.

El programa también contempla la posibilidad de renegociar condiciones o sumar alternativas de financiamiento si el contexto lo requiere, incluyendo eventuales acuerdos bilaterales o préstamos puente.

Yanina Latorre estalló de furia tras la delicada acusación contra su hija Lola: «No te metas”

El presupuesto educativo a nivel nacional se redujo casi 50% en los últimos dos años

Cuidado Argentina con el UEFA vs. FIFA: la guardia alta mundialista

La Justicia relevó vestidores de Insaurralde y Cirio para comprobar en qué propiedad estaban los dólares

Cambios en el Ministerio de Capital Humano: renunció la coordinadora de Políticas Sociales y la reemplaza su segundo

La Fiscalía de Paraguay pidió 2 años y 2 meses de cárcel para el exsenador Edgardo Kueider

Uno por uno, los gremios que cobrarán aumento de sueldo en julio 2026

Russia unleashes nearly 600 missiles and drones on Kyiv in deadliest strike since May

Six Kurdish fighters killed in IRGC ambush as clashes spread across western Iran

«Parece improbable que Nintendo abandone el formato físico», asegura este análisis de Mat Piscatella de Circana

ECONOMIA3 días ago

ECONOMIA3 días agoCierra un emblemático bar de la noche porteña: los motivos y cuándo dejará de funcionar

- POLITICA3 días ago

Ferraresi renunció a la intendencia de Avellaneda para “asumir desafíos” de la mano de Kicillof

- INTERNACIONAL3 días ago

Feria, shows, vuelos militares y fuegos artificiales: Washington se disfraza de «Trumplandia» para los festejos del 4 de julio