ECONOMIA

Alejandro Werner: “Con cuatro años de prudencia, Argentina puede salir del FMI”

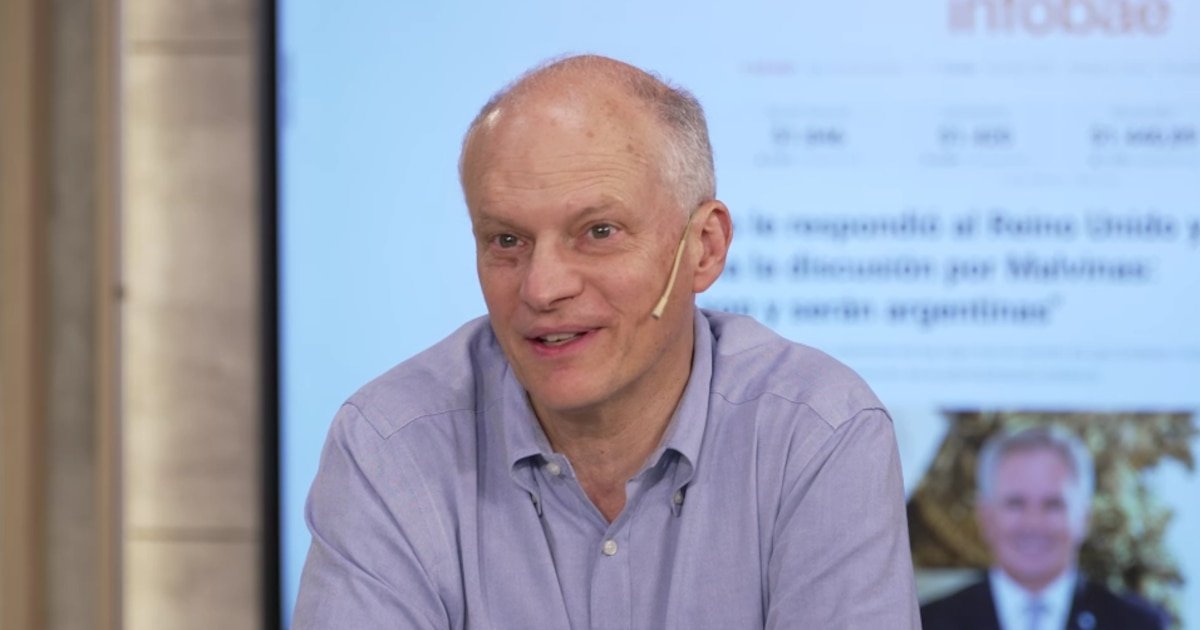

El economista Alejandro Werner analizó los 70 años de vínculo entre Argentina y el Fondo Monetario Internacional (FMI) en una entrevista exclusiva con Infobae al Regreso.

Durante el intercambio, Werner detalló que el crédito vigente para el país representa el 1.000% de la cuota argentina dentro del organismo y describió los desafíos para alcanzar una salida definitiva de la dependencia financiera. Además, el exdirector del Departamento del Hemisferio Occidental del FMI anticipó la presentación de su libro “La Argentina en el Fondo”, escrito junto a Martín Kanenguiser, donde revela episodios inéditos de las negociaciones y el funcionamiento interno del Fondo.

Setenta años de una relación compleja: la visión de Alejandro Werner

“El crédito argentino es como de 1.000% de la cuota”, precisó Werner al dimensionar la magnitud del acuerdo vigente con el FMI. Explicó que, si bien la suma es inédita en la historia argentina, existen antecedentes aún más extremos en Europa: “El crédito a Grecia durante la crisis financiera global fue mucho más grande como proporción de la cuota, igual que el de Portugal”.

Werner remarcó la lógica institucional: “El Fondo Monetario es una cooperativa. Los dueños del Fondo son los países”. Según su perspectiva, la imagen del FMI como un ente ajeno y hostil responde a “ciertas concepciones equivocadas de cómo funciona la institución y cómo interactúa con Argentina y con los países”.

Frente a la pregunta sobre si el organismo es el último recurso para un país en crisis, Werner aclaró: “Cuando tus fuentes tradicionales de crédito se cierran porque los mercados no confían que el país tiene las condiciones para repagar, hay dos alternativas: o recortar todos los gastos, lo cual puede generar una recesión muy severa, o acudir a los organismos multilaterales, principalmente al Fondo Monetario”. Añadió que, lejos de ser el prestamista más caro, “el Fondo te presta a una tasa probablemente menor que la que te venían prestando los bancos”.

Consultado sobre las críticas en torno a la supuesta pérdida de soberanía, Werner sostuvo: “Esa percepción es equivocada en la medida que el país ambiciona regresar a los mercados financieros internacionales”. Aseguró que la condicionalidad que impone el Fondo responde a una lógica de mercado: “Lo que pide el Fondo es muy parecido a lo que los participantes en el mercado creen que es bueno”.

Al analizar los ciclos políticos y la implementación de los acuerdos, recordó los momentos de mayor tensión durante la gestión de Mauricio Macri: “Con Luis Caputo hubo fricciones importantes, sobre todo cuando estuvo en el Banco Central”. Para Werner, uno de los errores técnicos fue “no poner controles de capitales antes, porque el riesgo político era tan grande”.

Además, describió cómo el Fondo evalúa la capacidad de pago de un país: “Hay una evaluación de la capacidad del gobierno, capacidad política y técnica de implementar las medidas. En esa evaluación, la relación con el equipo económico es clave”.

Sobre el período de Alberto Fernández, explicó que el FMI “minimizó su capacidad de negociación” y que “se podía imponer, apretar un poco más”. Sin embargo, reconoció que “con el gobierno actual, el Fondo trae un déficit de credibilidad por lo que hizo antes”, y destacó: “En lo fiscal, Milei ha hecho más de lo que el Fondo le hubiese pedido”.

Werner consideró viable que el país salga de la órbita del FMI: “Claro que sí, porque ya hay un presente de Perú sin el Fondo, de Chile, de México”. Señaló que la condición central es la continuidad de políticas fiscales prudentes: “Si Argentina tiene cuatro años más de un gobierno fiscalmente prudente, independientemente de quién sea el presidente, y mantiene algunas reformas monetarias, probablemente se puede transitar ahí”.

El economista remarcó la experiencia de estabilidad en otros países de la región, citando a Perú: “Hace 19 años, Julio Velarde es el presidente del Banco Central de Perú. Emitió cero pesos para financiar al Estado”. Contrastó esa situación con la dificultad argentina para sostener la independencia de su banco central.

Durante la presentación del libro en la Feria del Libro, Werner y Kanenguiser propusieron abrir el debate sobre el verdadero rol del FMI en la Argentina: “Valía la pena escribir un libro donde contara lo que vi y tratar de ver dónde está el equilibrio entre donde cree la Argentina que está el Fondo y donde tal vez creía yo como funcionario del Fondo”.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

Asia / Pacific,Banking Services (Legacy),Banking Services (TRBC level 3),Economic News,LEGACY: Financials (TRBC),Financials (TRBC level 1)

ECONOMIA

Mercados: la Bolsa argentina opera en alza tras cuatro bajas consecutivas y ceden los bonos de la deuda

Las acciones de Argentina operan con leve tendencia alcista, más allá de la volatilidad externa y del tenso ambiente político doméstico, que tiene una repercusión directa en las expectativas del mercado.

A las 12:20 horas, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires gana 0,4%, en los 3.170.000 puntos. Los indicadores de Wall Street evolucionan dispares, con baja de 0,4% para el Dow Jones de Industriales y alza de 0,3% para el panel tecnológico Nasdaq.

Los bonos soberanos en dólares -Bonares y Globales- ceden un 0,3% en promedio, mientras que el riesgo país de JP Morgan sube un entero para la Argentina, en los 428 puntos básicos.

Entre los ADR y acciones de compañías argentinas que son negociados en dólares en Nueva York hay números mixtos. Destacan las pérdidas de Mercado Libre (-7,3% tras presentar balance trimestral), Tenaris (-7%) y Globant (-4,6%).

El Gobierno libertario de Javier Milei viene de atravesar un período complicado en su relaciones diplomáticas con Brasil, el principal socio comercial, que retiró al embajador por improperios pronunciados por el mandatario argentino a su par brasileño.

Mientras tanto, la embajada de China en Argentina acusó a Estados Unidos de utilizar la revocación de visas para obstaculizar la cooperación entre una empresa local y la china Huawei.

“Hay mucho ruido externo a los mercados, al margen de las dudas de Oriente Medio, lo que no beneficia a la conformación de carteras de inversión”, comentó a Reuters un asesor financiero del Banco Galicia.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

A nivel legislativo, el oficialismo tuvo que dar marcha atrás con su proyecto sobre la venta de tierra a extranjeros, en otra tensa negociación con aliados a poco más de un año de una clave elección presidencial, en la que Milei buscará la reelección.

La firmeza en tasas de interés es otro dato relevante del sistema, con rendimientos de hasta un 25% anual.

“Las condiciones se han endurecido desde la última licitación del Tesoro, que convalidó tasas domésticas más elevadas, en parte como consecuencia de las presiones cambiarias y de una inflación persistente durante julio, ambos factores que apuntan a tasas reales más altas hacia adelante”, remarcó el agente de liquidación y colocación Max Capital.

Los precios del petróleo subían cerca de 2% ya que los inversores se mantenían cautelosos ante el resultado de las conversaciones Irán-Omán y la incertidumbre de si restablecerán el flujo de petróleo a través del Estrecho de Ormuz, mientras que las noticias sobre ataques a petroleros sauditas en el Mar Rojo y el Golfo de Adén reavivaban las tensiones.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Los futuros del crudo Brent del Mar del Norte para entregar en octubre suben 2,1%, a USD 81,14 el barril. Los futuros del WTI (West Texas Intermediate) estadounidense gana 1,7%, a USD 76,49 para septiembre. YPF sube 2,7%, a USD 49,99 la acción en Wall Street, y Vista Energy avanza 3,8 por ciento.

“Los operadores aún recuerdan el efímero memorándum de entendimiento firmado en junio, por lo que existe una ansiedad comprensible ante la posibilidad de que cualquier nuevo acuerdo resulte igualmente frágil”, afirmó a Reuters Tim Waterer, analista jefe de mercados de KCM Trade.

Irán y Omán han llegado a un acuerdo sobre las coordenadas geográficas de una ruta marítima a través del Estrecho de Ormuz, y se está ultimando un comunicado conjunto, siempre que determinadas terceras partes no interfieran, dijo el miércoles el portavoz del Ministerio de Asuntos Exteriores iraní, Esmaeil Baghaei.

Un acuerdo propuesto entre Irán y Omán para ayudar a poner fin al conflicto entre Estados Unidos e Irán otorgaría a Teherán el control sobre los buques que entren en el Golfo a través del Estrecho de Ormuz, informaron el miércoles a Reuters una fuente iraní de alto rango y dos funcionarios regionales, lo que supondría una de las mayores concesiones hasta la fecha a Irán.

Antes de que estallara el conflicto a finales de febrero, el Estrecho de Ormuz gestionaba aproximadamente una quinta parte del suministro diario mundial de petróleo y gas natural licuado.

“Hasta que no veamos aumentos sostenidos y verificables en los volúmenes, el mercado seguirá descontando en los precios un cierto grado de riesgo de suministro”, añadió Waterer.

Las exportaciones de crudo y condensado de los países del Golfo se mantuvieron en gran medida estables en julio y se situaron en torno a un 40% por debajo de los niveles previos a la guerra, según mostraron los datos de transporte marítimo.

Irán advirtió a los Estados del Golfo de que cualquier nuevo ataque estadounidense contra su territorio desencadenaría represalias contra infraestructuras energéticas críticas en toda la región, según cinco fuentes, ya que Teherán busca encarecer el costo de la acción militar amenazando a los aliados regionales más cercanos de Washington.

gente,interior. bolsa wall street experimenta un descenso por segunda sesión consecutiva,monitores,índices bursátiles

ECONOMIA

¿Puede romperse el auto por estacionar con las ruedas contra el cordón?: qué dicen los expertos

estacionamiento,vehículo,rueda,cordón,acera

ECONOMIA

Siete prepagas fueron dadas de baja esta semana y ya suman 15 en 2026: cuáles son y por qué quedaron afuera del registro

(Getty Images)

- IE Emergencias Médicas Bolívar S.A.

- Plural Cooperativa de Crédito, Consumo y Vivienda Ltda. (Pluralcoop)

- Asociación Mutual del Personal del Ministerio de Educación y Justicia de la Nación

- MAPFRE Salud S.A.

(Imagen Ilustrativa Infobae)

- Grupo Gerenciador G4 S.A.

- Emergencias Médicas Punilla S.A.

- Emergencias Río Cuarto S.R.L.

- Austral Organización Médica Integral S.A.

- Carra Salud S.A.

- Codime S.A.

- Pangea S.A.

- Rescate Centro S.A.

- Asociación Gremial de Empleados de Comercio de Córdoba

- Asociación Mutual Integral de Consumos y Servicios

- Asociación Mutual Bs. As. Staff de Medicina y Servicios

- IE Emergencias Médicas Bolívar S.A.

- Plural Cooperativa de Crédito, Consumo y Vivienda Ltda. (Pluralcoop)

- Asociación Mutual del Personal del Ministerio de Educación y Justicia de la Nación

- MAPFRE Salud S.A.

- Grupo Gerenciador G4 S.A.

- Emergencias Médicas Punilla S.A.

- Emergencias Río Cuarto S.R.L.

- Obra Social del Personal de la Industria Botonera

- Obra Social del Personal de la Industria del Fósforo, Encendido y Afines (OSPIF)

- Obra Social de la Federación de Cámaras y Centros Zonales de la República Argentina (Fedecámaras).

centro de salud,sala de espera,pacientes,recepción,consulta médica

Finalmente, Fernández Sagasti no podrá votar en la sesión donde se debate la ley de propiedad privada

“No hubo violencia, tuve un brote”, dijo Candela Arizaga, la novia de Facundo Moyano tras ampliar su declaración

Ley de propiedad privada: el PJ intentó levantar la sesión, pero el oficialismo obtuvo 38 votos para mantenerla y sigue el debate

US says North Korea missile launch poses no immediate threat, ‘consulting closely’ with allies

De los terremotos a los huracanes: así funcionan los sensores que revolucionan la predicción de tormentas

Candela Arizaga lanzó fuertísimas declaraciones sobre su novio Facundo Moyano tras declarar en la Justicia: “Espero verlo pronto y…”

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Un muerto y tres heridos al chocar un colectivo de turismo y un auto en Mendoza

Zaira Nara realizó un topless en Formentera y un comentario de un seguidor generó debate: “¿Nunca vestida?»

-

POLITICA3 días ago

POLITICA3 días agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

ECONOMIA1 día ago

ECONOMIA1 día agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA1 día ago

POLITICA1 día agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática