ECONOMIA

El dólar volvió a subir y se acercó a $1.400 en otra rueda con menor oferta en el mercado

El monto operado en el mercado de cambios se redujo por tercer día seguido y quedó debajo de los 400 millones de dólares. Esta cifra, significativa en otro período del año, luce baja en el mes de mayo, cuando las crecientes exportaciones del agro elevan el superávit comercial al máximo del año.

Con la continuidad de las compras oficiales en el segmento de contado, más una demanda privada que se vio más firme en las últimas semanas, el dólar mayorista ganó ocho pesos o 0,6%, a $1.396, con USD 394,7 millones operados en el spot. En el primer tramo de mayo el tipo de cambio sube cinco pesos o 0,4 por ciento.

La banda superior del régimen cambiario se ubicó en los $1.716,13, por cuanto el dólar mayorista se mantuvo a 320,13 pesos o 22,9% de ese límite, un rango amplio y cómodo para la absorción de divisas para apuntalar las reservas.

El dólar al público ganó diez pesos o 0,7%, a $1.420 para la venta en el Banco Nación. En 2026 el billete minorista pierde 60 pesos o 4,1 por ciento.

En el mercado blue no ofreció variantes respecto del miércoles, operado a $1.400 para la venta. Las agencias informales tomaron al dólar a $1.380, esto es apenas diez pesos o 0,7% más que lo que pagan los bancos a sus clientes ($1.370).

En cuanto al dólar futuro, la rueda transcurrió con escaso monto operado y precios con ligera suba en un rango de 0,2% a 0,4%, según datos de la plataforma A3 Mercados. Las posturas para fin de mes subieron 5,50 pesos, a $1.410, para quedar a 351,13 pesos o 24,9% del techo previsto para las bandas cambiarias, de $1.761,13 para el cierre de mayo.

Emilio Botto, jefe de Estrategia de Mills Capital, explicó que “la estabilidad cambiaria hoy está sostenida por una combinación de expectativas y estacionalidad. Aun con tasas reales negativas, no hay una dolarización significativa porque el mercado no anticipa un salto del tipo de cambio en el corto plazo y espera la liquidación de la cosecha. El desafío aparece hacia el segundo semestre, cuando ese flujo se reduce”.

“La acumulación de reservas no necesariamente entra en tensión con la meta monetaria porque parte de los pesos emitidos se reabsorben vía licitaciones que tienen un rollover superior al 100%. De igual manera, el propio programa oficial ya contempla esa expansión: según el BCRA, la acumulación de reservas implica un aumento de la base monetaria del 4,2% al 4,8% del PBI, equivalente a unos USD 10.000 millones en el año”, analizó Botto.

El economista Gustavo Ber indicó que “el dólar mayorista amaga con reacomodarse ligeramente hasta los $1.390 en medio de un clima cambiario que permanece inalterado, con la oferta del campo y de las emisiones de deuda todavía al mando. Las tasas en pesos cortas también continúan más estabilizadas, mientras los operadores siguen atentos a las señales sobre la inflación, una condición crucial para que se vaya reactivando al crédito aún cuando la monetización de la economía estaría en pausa”.

“Durante marzo el peso argentino había mostrado una mejor performance relativa que las monedas de la región. Dicha performance, que se extendió hasta la primera parte de abril, en conjunto con la creciente credibilidad del esquema de bandas gracias a las compras del BCRA, abrió espacio para que las tasas de los instrumentos del Tesoro compriman fuertemente”, refirió Pilar Tavella, directora de Research Macro & Estrategia en Balanz.

“Por el lado de los factores externos, durante abril se revirtió parte de la fortaleza del dólar que se había visto durante marzo mientras el conflicto en Medio Oriente iba deteriorándose. Esto actuó como un catalizador positivo para las monedas de América Latina, las cuales se beneficiaron de un entorno de risk on, con excepción del peso argentino y el sol peruano. Creemos que la leve corrección de las últimas semanas responde en parte a la estabilidad previa a pesar del aumento de las expectativas de inflación, y en parte a la baja de tasas”, consideró Tavella.

“Si bien las reservas netas muestran una mejoría, aún no se detecta una compresión significativa en el riesgo país”, enfatizaron desde Rava Bursátil.

Business,War,Corporate Events,Middle East,Military Conflicts

ECONOMIA

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El caso del celular de más alta gama permite dimensionar hasta qué punto persiste una amplia diferencia con el mayor costo en Argentina

La brecha antes era muy grande y hoy, al tipo de cambio oficial, podés importar de cualquier plataforma del exterior para que te lo traigan a la puerta de tu casa (Di Pace)

Cuándo sigue teniendo sentido cruzar la frontera

Dependiendo de si se justifica o no por el volumen, las distancias y los costos de alojamiento u otros gastos, si estás en los países limítrofes sin duda conviene viajar para acceder a algunos tipos de bienes (Aroma)

Corporate Events

ECONOMIA

Según una encuesta, casi 90% de los argentinos dicen que se necesitan dos o más empleos para llegar a fin de mes

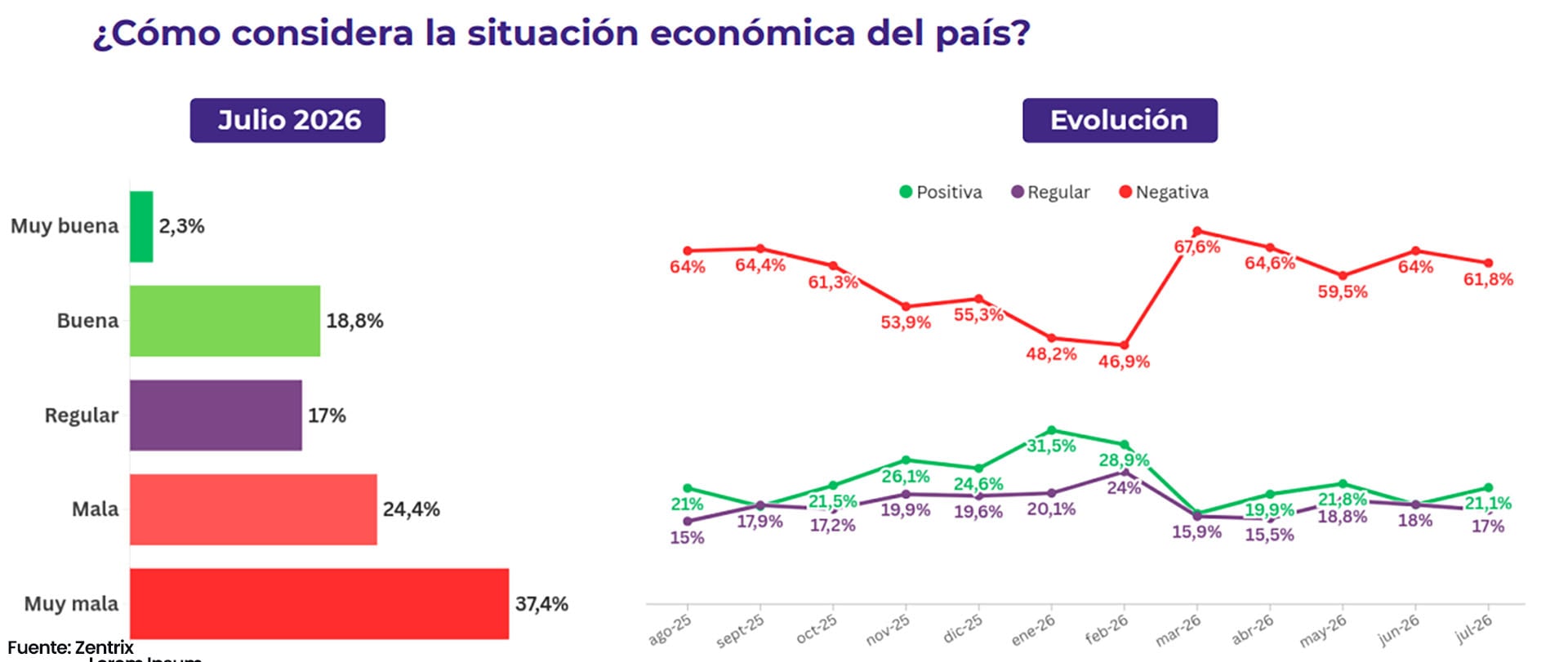

Una encuesta privada detectó un fuerte malestar de la sociedad argentina respecto de la situación económica. Se trata de una encuesta de la consultora Zentrix según la cual al evaluar la situación personal y la marcha de la economía dos de cada tres argentinos dijeron que sus ingresos se agotan el día 20 del mes.

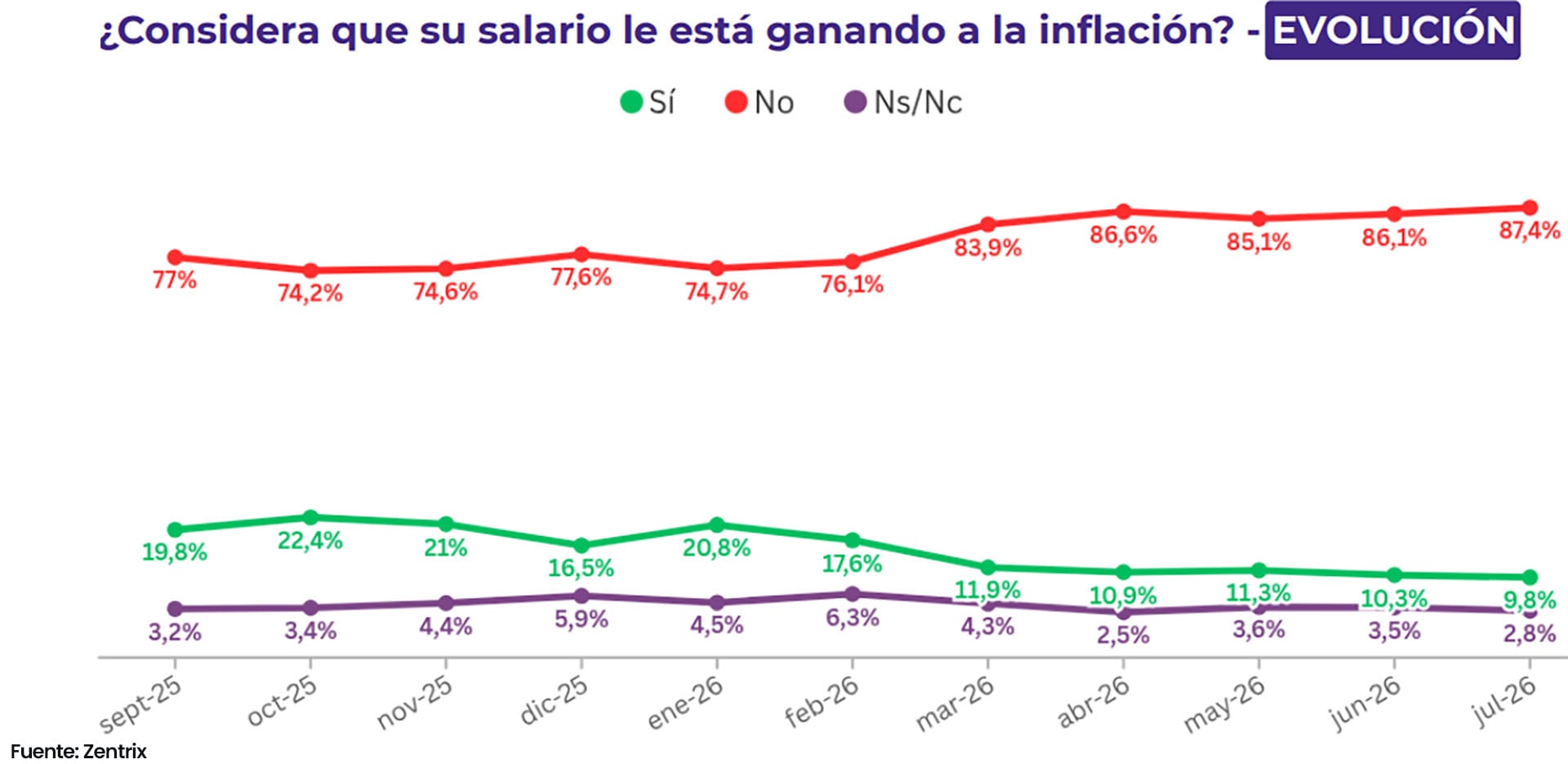

El punto de partida de esa evaluación, según surge del informe de la encuesta, “es un salario que perdió la carrera contra los precios y no la recupera: el 87,4% de los encuestados afirma que su ingreso no le gana a la inflación, un techo que ya no distingue posiciones políticas: el 73% de los votantes oficialistas admite esa pérdida, cifra que entre los opositores trepa al 97,1 por ciento”.

Zentrix subraya que la la diferencia entre ambos electorados no está en si el deterioro existe sino en cómo se lo nombra: costo de transición para unos, fracaso económico para otros. “Cuando una experiencia material es tan transversal que alcanza incluso a quienes respaldan al Gobierno deja de ser un problema de gestión para convertirse en una condición de época”, afirma.

.responsive {width: 100%; height: auto;}

Según la misma encuesta, el 86,6% de los argentinos afirmó para llegar a fin de mes se necesitan dos o más empleos y dos de cada tres agotan sus ingresos a lo sumo el día 20 de cada mes. Menos del 10% de los encuestados (más precisamente, el 9,3%) afirmó que llega a fin de mes con alguna capacidad de ahorro.

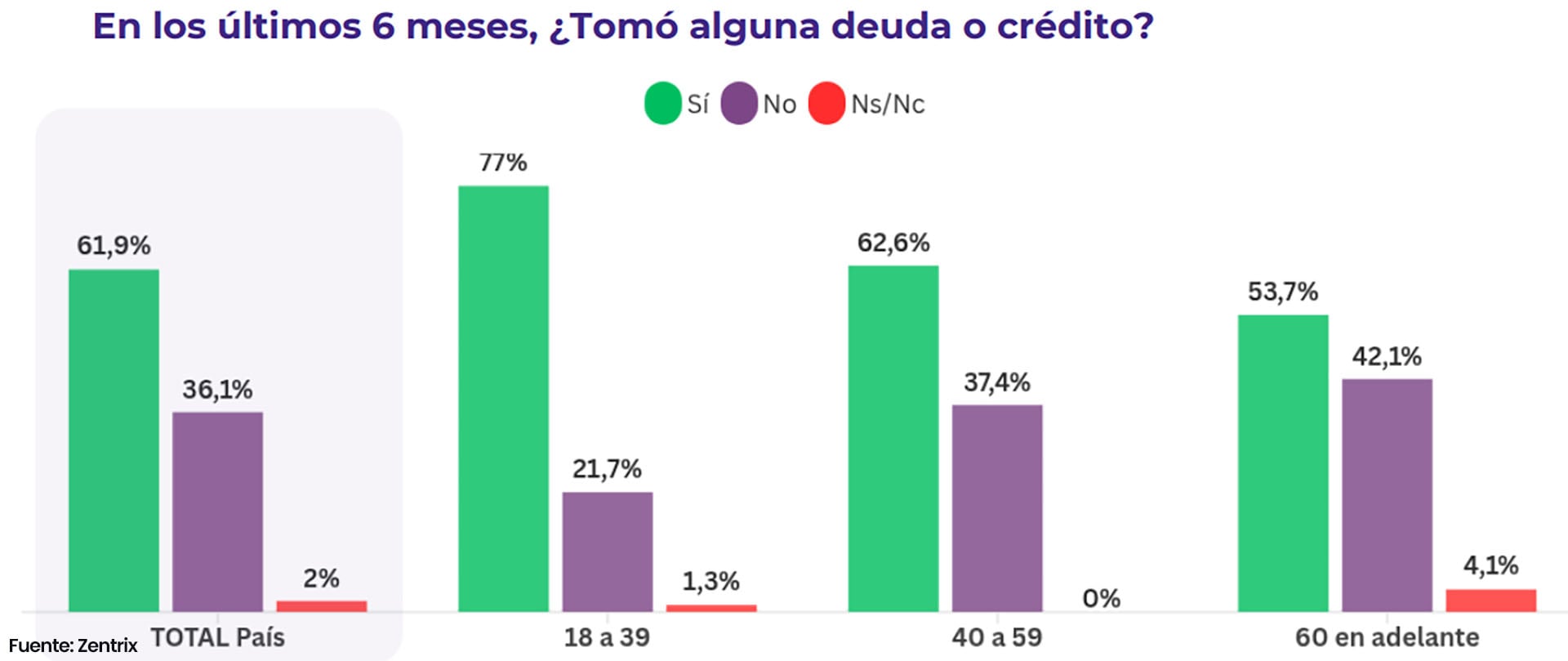

Una de las consecuencias del rezago de los ingresos respecto de la inflación y de su insuficiencia para solventar los presupuestos personales o familiares es que -dice el informe- “el crédito dejó de ser una herramienta de progreso para volverse un mecanismo de subsistencia: el 61,9% se endeudó en los últimos seis meses y la mitad de esos hogares lo hizo para pagar los gastos básicos”.

De hecho, la compra de bienes durables explica apenas el 11,5% del endeudamiento de las familias. Gran parte de dedica a financiar el pago de alimentos y tarifas y el endeudamiento es más agudo en el segmento de 18 a 39 años, al punto que en ese rango etario el 35,8% recurrió a prestamistas o financieras informales, contra apenas el 7% entre los mayores de 60 años. De ese modo, dice el informe, “el segmento con menos respaldo patrimonial es, paradójicamente, el más expuesto a las condiciones más caras y menos reguladas del mercado, en un círculo donde la falta de espalda financiera empuja hacia el crédito más riesgoso”.

.responsive {width: 100%; height: auto;}

El cuadro que describe la encuesta coincide con los problemas de morosidad que surgen de los datos de los bancos privados y de los informes del Banco Central. Dice al respecto: “casi la mitad de quienes tomaron crédito no lo está pagando con comodidad: al 28,9% le cuesta mucho, el 12% ya se atrasó en algún pago y un 6,4% directamente admite que no puede pagar”. Además, el 55% cree que el nivel de las tasas hacen que el crédito “termine siendo una trampa”,

En otro pasaje, el informe señala que el cuadro económico que describe la encueta “finalmente se derrama sobre cómo los argentinos leen el país y se leen a sí mismos: la evaluación negativa de la economía personal alcanza el 42,8%, pero la del país trepa al 61,8%: una brecha de casi veinte puntos que revela que el malestar ya no se vive como una desgracia individual, sino como un diagnóstico colectivo”.

.responsive {width: 100%; height: auto;}

La sensación de deterioro compartido, interpreta Zentrix, se traduce en la autopercepción de clase: sumando clase baja y media-baja, el 53,9% de la sociedad se ubica hoy en la base de la pirámide. “No es un dato de ingresos sino de identidad, y ahí está su peso político: cuando el pluriempleo se vuelve norma, la deuda se vuelve subsistencia y aun con todo eso no se llega al día 20. De esta manera, la mitad del país deja de sentirse parte de una clase media que durante décadas fue el relato central de la Argentina”.

A su vez, consultados acerca de cuáles son sus principales preocupaciones, el ranking de respuestas fue encabezado por la corrupción, con 48,8%, respuesta llamativa cuando la principal preocupación es llegar a fin de mes o cómo afrontar las deudas.

De todos modos, pisándole los talones a esa respuesta aparece como segunda preocupación, con el 46,9%, el nivel de ingresos y salarios, en tercer lugar la incertidumbre económica (41,6%), en cuarto lugar el desempleo (29,1%) y en quinto las tarifas de servicios públicos (26,8%). En ese ranking de preocupaciones, dice Zentrix, “la corrupción funciona menos como un problema aislado que como el nombre que la gente le pone a su desconfianza general hacia la dirigencia”.

ECONOMIA

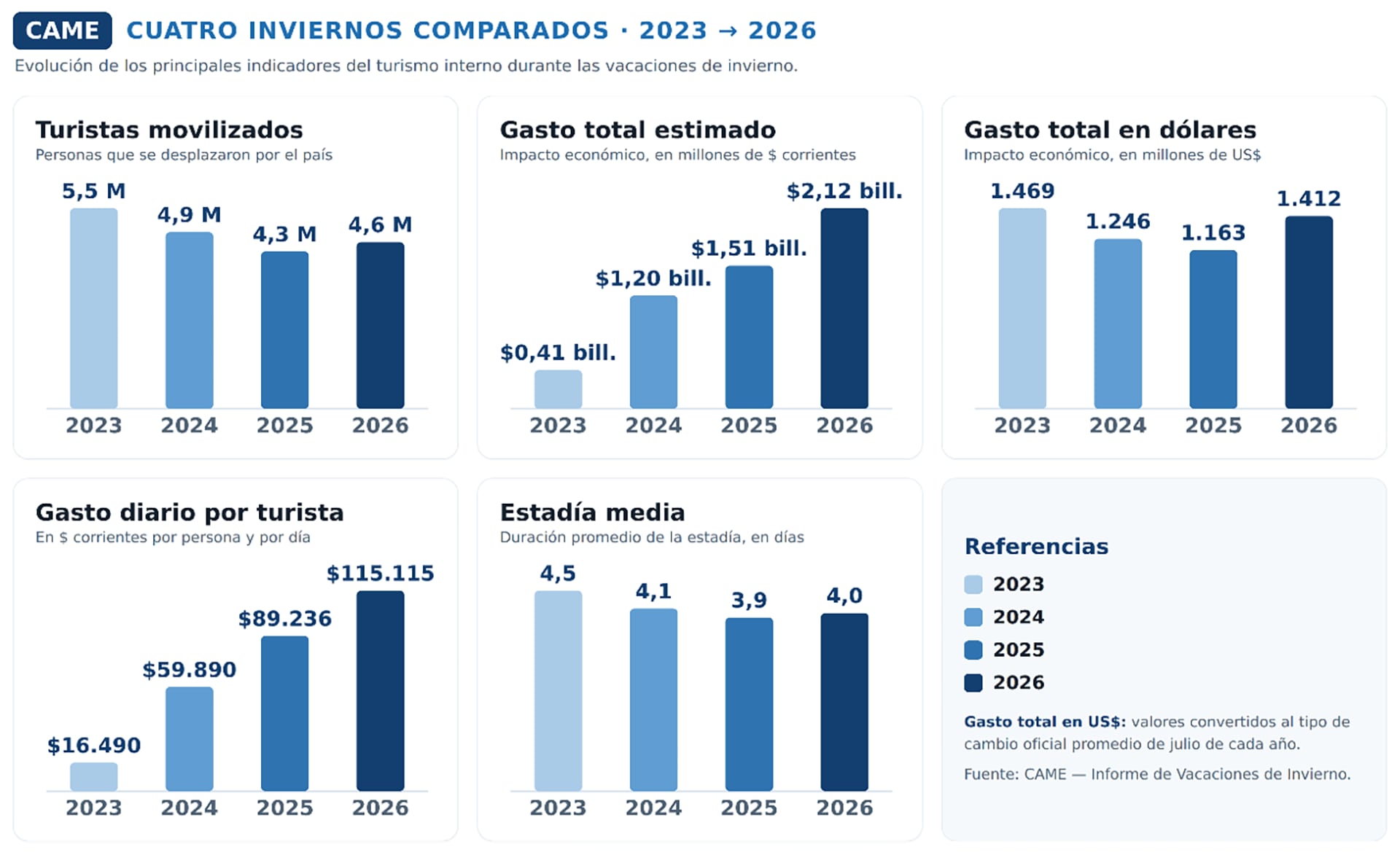

Vacaciones de invierno: hubo 5,9% más de turistas y ayudó el arribo de 400.000 extranjeros, en especial brasileños

La nieve tardía en las zonas de montañas y el efecto Mundial demoraron el inicio de las vacaciones de invierno, que dejaron resultados dispares. En el balance final, viajaron 4,6 millones de turistas, y tuvieron una estancia promedio de cuatro días. La llegada de unos 400.000 turistas internacionales ayudó a compensar la menor demanda del turismo interno”, dice el relevamiento de la Confederación Argentina de la Mediana Empresa (CAME) sobre el balance que dejó el período.

Aun así, dice en su informe, “viajaron 4,6 millones de personas por el país (4,2 millones de turistas nacionales y 400.000 de extranjeros), un 5,9% más que el año pasado. Los turistas gastaron $ 2,12 billones en las ciudades que integran el circuito turístico nacional (equivalente a USD 1.412 millones) con lo cual el impacto económico, medido a precios constantes (esto es, descontada la inflación) fue un 2,5% mayor que en 2025”.

Un dato distintivo de las vacaciones invernales 2026 fue que miles de argentinos viajaron a Estados Unidos a seguir a la selección argentina, lo que se sintió en algunos destinos locales. “A la vez, muchos extranjeros se vieron tentados a conocer el país “posiblemente y en buena parte alentados por la marca que fue dejando la selección a lo largo del Mundial”, arriesga CAME.

.responsive {width: 100%; height: auto;}

En cuanto a datos duros, del relevamiento surge que la estadía media fue de cuatro días, levemente superior al año pasado (en que había sido 3,9), y el gasto diario promedió los $115.115, a valores constantes un 5,6% inferior al año anterior. Cabe recordar que en 2025 los viajes internos habían caído un 11 por ciento. Un dato cualitativo del informe es que acompañando al turismo, “a lo largo de todo julio se notó una mayor circulación de excursionistas, especialmente hacia los destinos que ofrecieron fiestas, eventos gastronómicos, u otras actividades convocantes”.

En cuanto a destinos, los mejores resultados se concentraron en las ciudades de nieve y montaña, favorecidas por las intensas nevadas de la segunda mitad de julio. “Bariloche volvió a liderar la temporada con ocupación cercana al 85%, seguida por Ushuaia, San Martín de los Andes, Villa La Angostura, Esquel y Malargüe”, lista el informe, pero también tuvieron “un buen desempeño” Mendoza, Córdoba, Salta, Jujuy, Tucumán, La Rioja y Catamarca, impulsadas por una intensa agenda de actividades culturales, gastronómicas y deportivas. En contraste, la Costa Atlántica y buena parte de la provincia de Buenos Aires registraron uno de los inviernos más débiles de los últimos años, afectados por la menor demanda y el desplazamiento del gasto turístico hacia el Mundial.

Como datos destacados del turismo invernal 2026, CAME identifica los siguientes:

Impulso de la Pachamama: el movimiento turístico continuó en el NOA por la tradicional celebración y en los primeros dos días de agosto, localidades de Jujuy, Salta, Catamarca y otras provincias realizaron ceremonias de la corpachada, ferias de artesanos, festivales folklóricos y propuestas gastronómicas que extendieron por unos días la temporada.

Turismo interno. Según un relevamiento de Despegar, las reservas por esa plataforma aumentaron un 15% interanual, principalmente a destinos nacionales, liderados por Mendoza, Bariloche, Buenos Aires, Puerto Iguazú, Salta y Ushuaia.

.responsive {width: 100%; height: auto;}

La nieve no alcanzó. Las intensas nevadas registradas en la segunda quincena de julio mejoraron las condiciones en los principales centros de esquí del país y permitieron consolidar la actividad en Bariloche, Las Leñas, Chapelco y Cerro Bayo, pero destaca CAME- “el sector continuó mostrando preocupación por la retracción del turismo nacional”. En ese contexto, el mayor número de visitantes brasileños ayudó a sostener los niveles de ocupación, sin llegar a compensar del todo la caída de la demanda interna.

Más demoras en los vuelos. El inicio de las vacaciones chocó con “un fuerte deterioro en la operación aérea”. El informe precisa que entre el 17 y el 19 de julio, solo el 60,7% de los vuelos llegó a horario, frente al 83,2% registrado de 2025. Las cancelaciones aumentaron un impresionante 305 por ciento.

Récord de turismo receptivo. En el primer semestre de 2026 ingresaron al país 3,1 millones de turistas extranjeros, el nivel más alto de los últimos años, según datos de Indec. Del total, 1,43 millones provinieron de países no limítrofes, récord histórico para ese segmento. Ushuaia volvió a destacarse entre las preferencias de los visitantes brasileños.

Precios Un relevamiento de la Fundación Ecosur mostró que Córdoba fue el destino más económico para vacacionar en familia durante una semana, con un costo estimado de USD 3.420, seguida por Mendoza (USD 3.625) y Salta (USD 4.213). El destino más caro fue Bariloche, con una canasta turística de USD 4.859, debido al mayor costo del alojamiento. “Aun así, el informe concluyó que considerando los pasajes aéreos, vacacionar dentro del país siguió siendo más conveniente que viajar al exterior.

argentina,background,bariloche,cable car,center,cerro catedral,chair lift,destination,famous,field,forest trees,glacier,harsh winter,hotel,landscape,mountains,natural,nature,outdoor,park,patagonia,peak,range,resort,rio negro,san carlos de bariloche,school,ski,ski center,skiers,skyline,snow,snow background,snow capped,snow falling,snowboard,snowcapped mountain,snowfall,snowy,south america,sport,station,tourism,travel,travel scene,vacation,valley,village,white,winter

Milei dice que ya definió a su compañero de fórmula pero se guarda el nombre “por el momento”

Golpe bajo: Mauro Icardi provocó a Wanda Nara mostrando su familia ensamblada con la China Suárez

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El impactante aumento de sueldo que habría recibido Gianni Infantino si se aprobaba el proyecto fallido de la FIFA

El Partido de Concertación Nacional desmiente fórmula presidencial para las elecciones de 2027 en El Salvador

Sen Bernie Moreno calls for ex-son-in-law to resign from House, get ‘serious psychological help’

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

-

POLITICA7 horas ago

POLITICA7 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoDem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’