ECONOMIA

Se consolida la retracción del salario pretendido por los argentinos en un nuevo trabajo

El sueldo que pretenden cobrar los talentos argentinos al aplicar a un nuevo trabajo viene en retroceso desde octubre del año pasado, y volvió a incurrir en esa tendencia en abril pasado.

Según el último Index del Mercado Laboral de Bumeran, en abril los salarios pretendidos por los argentinos registraron un descenso intermensual del -0,09% con 1.784.840 pesos por mes de promedio. Esa media se ubica 2,69 puntos porcentuales por debajo de la inflación del mismo periodo, que es de 2,6%.

La tendencia de retracción de los salarios inició en octubre, con una baja de -0,13% y alcanzó su pico máximo en diciembre con una baja del -3.71 por ciento.

En términos anuales, las remuneraciones pretendidas crecieron un 3,07%, por debajo de la inflación acumulada en el mismo periodo que es del 12,3%.

Salarios por seniority y sector

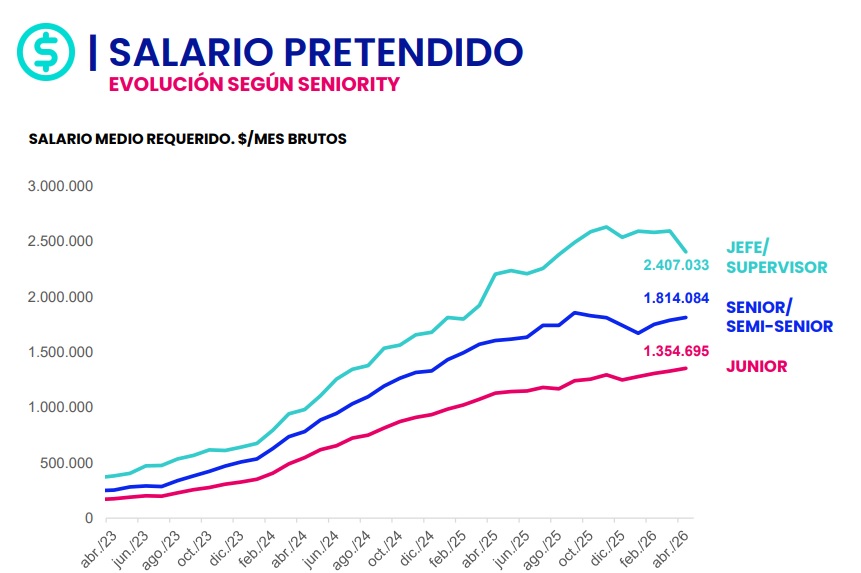

Según el nivel de seniority, el sueldo promedio en las posiciones de supervisor y jefe fue de 2.407.033 pesos por mes, con un descenso de 7,30% respecto al mes anterior; en las categorías semi senior y senior fue de 1.814.084 pesos por mes, con un aumento de 1,42%; y en los niveles junior fue de 1.354.695 pesos por mes con un aumento de 1,87%.

Bumeran Index de abril 2026

En las posiciones junior, el área de Recursos Humanos es el que presenta la mayor pretensión salarial durante abril, con 1.528.125 pesos por mes. Le sigue el área de Administración y Finanzas con 1.449.028 pesos por mes; y Producción, Abastecimiento y Logística con 1.440.179 pesos por mes. El resto de los sectores están por debajo del promedio junior que es de 1.354.695 pesos por mes.

En términos intermensuales el sector Administración y Finanzas es el que presenta mayores subas con un aumento del 3,40% del salario pretendido promedio de los candidatos que se postulan a través de Bumeran.

Por el contrario, Tecnología y Sistemas es el que presenta la mayor disminución, con un decrecimiento de -4,85%. El aumento promedio respecto al mes anterior en las posiciones junior es de 1,87%.

En las posiciones semi senior y senior, los mayores salarios pretendidos son para el área de Recursos Humanos con 2.152.500 pesos por mes. Le siguen Administración y Finanzas con 1.945.463 pesos por mes; Tecnología y Sistemas con 1.935.000 pesos por mes; y Producción, Abastecimiento y Logística con 1.835.442 pesos por mes. El resto de los sectores se encuentran por debajo del promedio semi senior y senior que es de 1.814.084 pesos por mes.

En términos intermensuales, el sector de Recursos Humanos es el que presenta el mayor incremento, con una suba de 10,38%. Mientras que el sector de Producción, Abastecimiento y Logística presenta la mayor disminución con un descenso de -4,86%. El cambio general promedio para las posiciones semi senior y senior es de 1,42% respecto al mes anterior.

Bumeran Index de abril 2026

Puestos mejor y peor pagos

Auditoría fue el rol con el salario pretendido más alto para las posiciones de supervisor y jefe, con 4.125.000 pesos por mes.

En el caso de los puestos semi senior y senior, el rol con la pretensión salarial más alta es Ingeniería en Petróleo y Petroquímica, con 3.650.000 pesos por mes; y para el segmento junior es Ingeniería de Procesos, con 2.550.000 pesos por mes.

Por el contrario, las posiciones con los sueldos promedio más bajos fueron Mantenimiento y Limpieza con 850.000 pesos por mes en el sector junior; Servicios con 1.000.000 pesos por mes para los niveles semi senior y senior; y Áreas Técnicas en Salud con 1.137.500 pesos por mes para el segmento de supervisor o jefe.

¿Cuáles son las posiciones junior con mejores remuneraciones en cada sector?

- Ingeniería de Procesos de la categoría Producción, Abastecimiento y Logística con 2.550.000 pesos por mes;

- Planeamiento Económico Financiero de Administración y Finanzas con 2.150.000 pesos por mes;

- Compensación y Planilla de Recursos Humanos con 1.925.000 pesos por mes;

- Minería, Petróleo y Gas de Otros con 1.900.000 pesos por mes;

- Planeamiento Comercial de Comercial con 1.675.000 por mes;

- Análisis Funcional de Tecnología y Sistemas con 1.675.000 pesos por mes;

- Diseño Industrial de Marketing y Comunicación con 1.625.000 pesos por mes.

Los puestos junior que tienen los salarios más bajos en cada área fueron Camareros del segmento Otros con 850.000 pesos por mes; Atención al Cliente de Comercial con 950.000 pesos por mes; Producción de Producción, Abastecimiento y Logística con 975.000 pesos por mes, entre otras.

Brecha salarial según género

En abril, la brecha salarial según género alcanzó el 9,37% a favor de los varones. El salario requerido promedio por los hombres fue de 1.822.891 pesos por mes, mientras que el solicitado por las mujeres fue de 1.666.688 pesos por mes.

En comparación con marzo, el sueldo promedio pretendido por los hombres aumentó 0,23%, y el de las mujeres descendió un 1,30%.

La brecha de género en el segmento junior registra una diferencia de 4,53% con salarios promedio de 1.374.569 y 1.315.010 pesos por mes para hombres y mujeres, respectivamente. En los niveles semi senior y senior es de 7,57% con remuneraciones de 1.842.755 y 1.713.152 pesos por mes. En los puestos de supervisor o jefe llega a un 22,76% con sueldos de 2.526.577 y 2.058.097 pesos por mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,bumeran

bogotá,botellas,colombia 2021,exguerrilleros,fábrica,grupo,iniciativas,innovación,interior,producción de cerveza artesanal \la roja\,éxito

ECONOMIA

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este viernes 7 de agosto

¿A cuánto se vende el dólar en bancos?

El dólar al público permanece este viernes a $1.520 para la venta en el Banco Nación, igualmente un récord nominal. El BCRA indicó que en las entidades financieras el dólar minorista promedió $1.518,24 para la venta y $1.467,44 para la compra.

/economia/2026/08/06/jornada-financiera-el-dolar-mayorista-rozo-los-1500-cayeron-las-acciones-y-el-riesgo-pais-se-acerco-a-los-450-puntos/

/economia/2026/08/07/a-cuanto-llegaran-el-dolar-y-la-inflacion-a-fin-de-ano-segun-los-principales-analistas-del-mercado/

Cayeron las reservas por un pago al FMI

El Banco Central compró el jueves USD 41 millones en el mercado de cambios, el 5,9% de la oferta, para acumular en las cuatro primeras ruedas de agosto un saldo a favor de USD 95 millones por la intervención.

Las reservas internacionales brutas de la entidad cayeron USD 1.224 millones, a USD 48.835 millones, debido principalmente a un pago efectuado al FMI (Fondo Monetario Internacional) por más de USD 850 millones, además de un descenso marginal en la cotización de activos, según detallaron fuentes del BCRA a Infobae.

Sexta baja para el dólar blue

La cotización blue del dólar restó el jueves diez pesos o 0,6% y es pactada a $1.530 para la venta, después de seis ruedas operativas seguidas con baja. Para la compra, las agencias informales toman al billete verde a 1.510 pesos.

El mercado de vehículos usados es la puerta de entrada más accesible al mundo automotor para miles de argentinos. Ante las dificultades para acceder a líneas de crédito prendario en condiciones favorables, buena parte de la demanda se vuelca a la segunda mano, donde el rango de precios y versiones permite ajustar la compra al presupuesto disponible. En ese marco, la Cámara de Comercio Automotor (CCA) difundió el listado actualizado con los modelos más transferidos durante julio y sus valores de referencia para agosto.

El Volkswagen Gol y Trend volvió a ubicarse en la cima de las preferencias, con 8.276 unidades vendidas en julio. Le siguió la Toyota Hilux, con 5.485 operaciones, y en tercer lugar se ubicó el Chevrolet Corsa y Classic, con 4.174 transferencias. El resto del podio de las pick ups medianas quedó en manos de la Volkswagen Amarok, con 3.768 unidades, y la Ford Ranger, con 3.722.

El listado se completa con el Peugeot 208, que sumó 3.192 operaciones; el Ford EcoSport, con 2.955; el Toyota Corolla, con 2.880; el Ford Ka, con 2.774, y el Fiat Palio, que cerró el top ten con 2.687 unidades transferidas. Al igual que en meses anteriores, el ranking está dominado por modelos con larga trayectoria en el mercado local o que continúan en producción, como ocurre con las pick ups.

Cuánto cuestan los modelos más vendidos

Para analizar el valor promedio de venta de los autos más vendidos del mercado, Infobae tomó como referencia los precios correspondientes a la versión más económica de cada modelo 2020 o inmediato anterior. Por supuesto, las unidades con mayor equipamiento, motorización superior o año de fabricación más reciente presentan precios más elevados.

Según la lista de precios de la CCA, el vehículo más vendido en el mercado de usados, el Volkswagen Gol Trendline 2020, se comercializa a $15.550.000 en agosto. La Toyota Hilux TDi 4×2 DX 6MT 2020 se consigue en $22.468.000, mientras que el Chevrolet Corsa Classic 2016 quedó en $9.258.000, la opción más económica del listado. Entre las pick ups medianas, la Volkswagen Amarok TDi 140CV 4×2 Trend 2020 se cotiza en $19.098.000 y la Ford Ranger Nafta XL 4×2 5MT 2020 en $18.409.000.

Continuando con la lista, el Peugeot 208 Active 2020 se ofrece en las agencias a $14.069.000, en tanto que la Ford EcoSport S 2020 llegó a $18.472.000. El Toyota Corolla XLI MT 2020 es el segundo modelo más caro del top ten, con $20.545.000, por detrás de la Hilux.

Cierran la lista el Ford Ka 12V S 2020, en $12.696.000, y el Fiat Palio Active 2018, que actualmente se vende en $12.419.000.

Las ventas por provincia

Al analizar el comportamiento del mercado de usados por jurisdicción durante el período enero-julio de 2026, en comparación con igual lapso de 2025, el panorama muestra una mayoría de provincias con caídas, aunque con algunas excepciones. Santiago del Estero encabezó el crecimiento, con una suba del 7,49%, seguida de Mendoza, con 0,58%, y Jujuy, con 0,19%. Estas tres jurisdicciones fueron las únicas que lograron cerrar el período en terreno positivo.

Por debajo de ese grupo, Río Negro registró una baja apenas perceptible, del 0,08%, y San Juan retrocedió 0,26%. En el centro de la tabla aparecen jurisdicciones de mucho peso en el mercado, como la provincia de Buenos Aires, que registró una caída del 4,97% y CABA, con una baja del 5,44%.

Más abajo en la tabla, aparece San Luis, que cayó 6,84% y La Pampa, con una retracción del 6,97%. Las caídas más pronunciadas se concentraron en el norte y en el sur del país: Misiones retrocedió 11,27%, La Rioja 13,50% y Formosa 13,90%. Santa Cruz, con una baja del 21,80%, fue la provincia con el peor desempeño interanual de todo el período relevado por la Cámara de Comercio Automotor.

autos usados,concesionaria,vehículos,compraventa,financiación

Del furor al ajuste: cómo cambió el negocio de la cerveza artesanal en Argentina

Del retiro de dos capítulos a la presión de los aliados: así el Gobierno consiguió la ajustada media sanción de la Ley de Propiedad Privada

Cyberpunk: Edgerunners ya tiene sucesor y no es la segunda temporada. Los herederos de David y Lucy llegan con una nueva historia de ciencia ficción

Más de 28 mil mujeres solicitaron medidas de protección por violencia doméstica en Costa Rica en solo seis meses

Pampita y Yanina Latorre hablaron del tenso cruce en la grabación de PH: “Pensamos y actuamos diferente”

Se fue el más antiguo del plantel de River: Colidio, en Río para sumarse a Vasco da Gama

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

La oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

Brasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática

-

ECONOMIA2 días ago

ECONOMIA2 días agoDólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 5 de agosto

-

POLITICA16 horas ago

POLITICA16 horas agoLa oposición cuestionó a Benegas Lynch por su empresa para vender campos a extranjeros y el senador libertario se defendió

-

POLITICA2 días ago

POLITICA2 días agoBrasil retira a su embajador en la Argentina: qué consecuencias tiene la medida diplomática