ECONOMIA

¿Vuelve el carry trade?: por qué los inversores apuestan por los pesos y dejan el dólar de lado

Al igual que el resto de los mercados, la Argentina comenzó a operar como si el conflicto del Golfo Pérsico no existiera. Si bien, las exportaciones son favorecidas porque estos precios del petróleo por encima de USD 100 vinieron para quedarse por al menos un año y medio, como todo beneficio tiene un costo. La inflación demorará más en bajar y la reactivación también.

En tanto, la Argentina tiene asegurado el pago de la deuda soberana por la llegada de dólares y esto ha despertado de nuevo el deseo de las inversiones en pesos.

Adcap Grupo Financiero por caso aconsejó a sus clientes que “a medida que las expectativas de inflación implícitas (breakeven) para 2026 continúen desacelerándose hacia el 30% (desde 31,5%), los BONCAP muestran mejor desempeño que los bonos a tasa fija, especialmente en el tramo medio de la curva. En los niveles actuales, seguimos viendo mejor valor en los BONCER (ajustan por inflación) particularmente en el tramo medio, donde ofrecen aproximadamente 300 puntos básicos adicionales de rendimiento frente a alternativas a tasa fija».

“En particular, esperamos que el BONCER TZX27 (vence el 30 de junio de 2027) supere al BONCAP T30J6 (vence en junio) hasta en 3%, bajo nuestro escenario base de inflación. Dentro de la curva de BONCAP y en un escenario de desinflación más rápida, nos gusta el T30A7 (vence en abril de 2027) , que ofrece un atractivo rendimiento del 28% combinado con buena liquidez”, sumaron respecto a cómo evolucionan los instrumentos en pesos.

Las estimaciones, hasta ayer, mostraban el réquiem del carry trade. Lo que hasta hace 48 horas era novedad, hoy es antiguo. Parece volver a primar entre expertos la recomendación de vender dólares para invertir en pesos. En otras palabras, parte del mercado apuesta a que las tasas de interés superarían al porcentaje de suba de la divisa.

Por caso, ayer en el Mercado Libre de Cambios (MLC) se operaron USD 448 millones y el Banco Central compró 207 millones de dólares. En tanto, dl dólar mayorista bajó 50 centavos a 1.391 pesos. Las reservas descendieron USD 928 millones a USD 44.483 millones por un pago de USD 800 millones al Fondo Monetario Internacional (FMI) y los movimientos de divisas propios de fin de mes.

En la plaza financiera, el dólar MEP recuperó parte de la fuerte caída del día anterior y subió $7 a $1.442, mientras el contado con liquidación (CCL) aumentó $20,6 a 1.509,76 pesos. El “blue” tuvo un desplome de $15 y vale $ 1.400 pero al vendedor se lo pagan a $1.360 y es el dólar más barato del sistema.

Los bonos soberanos experimentaron fuertes alzas que no registró a pleno la medición del riesgo país. El Global 2030, uno de los más operados con legislación extranjera y de mayor incidencia en el Embi, subió 2 por ciento. El riesgo país bajó 7 unidades (-1%) a 567 puntos básicos.

En paralelo, la Bolsa tuvo otra rueda desfavorable. Los bancos siguen sin poder traccionar a este mercado, porque una de las consecuencias de la caída de la actividad económica, es el incremento de la morosidad.

El S&P Merval, el índice de las acciones líderes, subió 0,1% en pesos y cayó 0,5% en dólares. Supervielle con una baja de 2,8% y Galicia con 2,5%, fueron los mayores perdedores. El petróleo tuvo una leve suba de 0,6% y siguió por encima de los USD 111 por barril.

Para hoy los mercados overnite marcaban leves subas en los tres principales índices de las Bolsas de Nueva York; el oro subía 0,11% tras la buena performance del día anterior y el petróleo marcaba alzas de 0,50%.

Todo esto es un dato que no se utilizará hoy por el feriado de los mercados locales, pero marca una tendencia positiva. Los inversores rezan para que no sea otro fin de semana con sorpresas en el conflicto entre Estados Unidos e Irán como viene sucediendo en los últimos tiempos.

pesos argentinos,dólares estadounidenses,economía,tipo de cambio,finanzas,billetes,Argentina,Estados Unidos,moneda,inflación

ECONOMIA

El trabajo independiente explicó casi el 80% del crecimiento de los ingresos en el sector privado en los últimos dos años

El trabajo independiente explicó gran parte de la expansión de los ingresos de la economía privada entre 2023 y 2025, pese a que esta modalidad aún tiene una participación relativamente reducida en la población ocupada. Ese desempeño se vincula fundamentalmente al menor dinamismo que exhibieron las empresas y al retroceso del empleo asalariado.

Uno de los fenómenos más destacados de los últimos años es el avance del cuentapropismo y de los empleadores que están inscriptos como monotributistas y autónomos. “A pesar de representar una proporción relativamente pequeña de la estructura laboral, el trabajo independiente constituye la categoría que impulsó el crecimiento de la población ocupada, presentándose así como una alternativa frente al estancamiento del empleo asalariado registrado”, destacó un informe de la Secretaría de Trabajo, dependiente del Ministerio de Capital Humano.

Sin embargo, el estudio remarcó que no queda claro que el incremento “sea relevante para la evolución de la actividad económica, considerando que abarca a trabajadores y empleadores de unidades productivas mayormente pequeñas, que generan ingresos notablemente inferiores y de menor productividad que los de las empresas constituidas como sociedades”.

De hecho, la participación de este segmento en el PBI es baja: en 2025, representaba el 17% del Valor Agregado Bruto (VAB).

En retrospectiva, entre 2016 y 2025 el trabajo independiente -tanto registrado como no registrado- se expandió a una tasa promedio anual del 3 por ciento. En ese período, el empleo asalariado aumentó apenas 1% anual, motorizado principalmente por los puestos “en negro”.

Entre 2023 y el año pasado, la tendencia se profundizó: el crecimiento medio anual del trabajo no asalariado se mantuvo en el 3%, mientras que el asalariado permaneció prácticamente constante.

“Esta situación implicó que la totalidad de la generación de empleo en los últimos dos años se explicara solo por el trabajo independiente”, precisó la cartera de Trabajo y destacó el alza en el número de monotributistas: 35% entre 2016 y 2025 y 7% en 2024 y 2025.

La totalidad de la generación de empleo en los últimos dos años se explicara solo por el trabajo independiente (Secretaría de Empleo)

En este contexto, el reporte subrayó: “El trabajo independiente cumplió un rol determinante en la expansión de la economía entre 2023 y 2025, al aportar 1,8 de los 2,3 puntos porcentuales de crecimiento del Valor Agregado Bruto (VAB) privado en los últimos dos años».

Según explicaron, este desempeño respondió tanto a la mejora sostenida de los ingresos de dicha categoría como a la caída de los provenientes de las empresas constituidas como sociedades y del empleo asalariado.

El informe oficial concluyó que el trabajo independiente adquirió una fuerte centralidad en la configuración de la actividad económica y que ya no parece ser únicamente una alternativa a la “escasa” disponibilidad de empleos formales.

Según Luis Campos, investigador del Instituto de Estudios y Formación de la CTA-Autónoma, en la última década se crearon poco más de 3 millones de puestos de trabajo y casi el 90% correspondió a asalariados no registrados y cuentapropistas.

En la última década se crearon poco más de 3 millones de puestos de trabajo y casi el 90% correspondió a asalariados no registrados y cuentapropistas (Campos)

Más recientemente, el empleo “en blanco”, incluyendo al sector público y privado, se redujo 0,1% mensual y 1,4% interanual en abril. Frente a noviembre de 2023, antes del cambio de gobierno, el retroceso fue de 3,2%, lo que implica que desde ese entonces 329.667 trabajadores perdieron su puesto. Por el contrario, se contabilizaron 150.158 nuevos monotributistas.

En ese marco también, el autoempleo se posiciona como uno de los principales medios de subsistencia, el llamado “rebusque”, que abarca desde vendedores ambulantes, conductores y repartidores de plataformas hasta quienes realizan “changas” de todo tipo. Esto supone, en muchos casos, un deterioro de las condiciones laborales y de los ingresos.

En cuanto a las posibilidades que existen para revertir esta situación, Tomás Álvarez, economista especializado en mercado laboral del Instituto Interdisciplinario de Economía Política (IIEP) de la UBA y el Conicet, consideró: “Incentivar la formalización mediante el empleo asalariado privado requiere, en primer lugar, un entorno macroeconómico estable que fortalezca la confianza y el crecimiento, elementos necesarios para sostener vínculos de largo plazo como los contratos de trabajo”.

Incentivar la formalización mediante el empleo asalariado privado requiere, en primer lugar, un entorno macroeconómico estable que fortalezca la confianza y el crecimiento (Álvarez)

En materia de legislación, Álvarez aseguró que una opción es establecer esquemas de reducciones temporales de contribuciones patronales para nuevas contrataciones, con marcos normativos claros que protejan a los empleados.

El especialista mencionó también la fiscalización de la modalidad de incorporación. Apuntó que los mecanismos que ponen el foco en la flexibilización no necesariamente se traducen en mejores puestos de trabajo, incluso si fuera en los asalariados registrados.

Desde el Instituto para el Desarrollo Social Argentino (Idesa), el economista Jorge Colina dijo que la reforma laboral está pensada para las compañías medianas y grandes y ha sido muy positiva en ese sentido, pero no le da nada a las pequeñas y microempresas, que tienen menos de 10 empleados y es donde se concentra la informalidad.

Como primer punto, Colina sostiene que se debería eximirlas de los Convenios Colectivos de Trabajo, porque los salarios fijados a través de ellos resultan elevados para su capacidad de pago. De este modo, el especialista propone que puedan blanquear a sus trabajadores con el Salario Mínimo Vital y Móvil, que actualmente se ubica en 376.600 pesos

En la práctica, el sueldo acordado podría ser mayor, teniendo en cuenta que ese monto es bajo para cubrir los gastos mensuales. Sin ir más lejos, la canasta de servicios en el AMBA alcanza los $295.826 y alquilar un monoambiente en CABA cuesta unos $755.935 en promedio.

En segundo lugar, Colina plantea fijar un mínimo no imponible aplicable a la masa salarial para el cálculo de las contribuciones patronales, de manera que estas solo resulten exigibles cuando aquella exceda, por ejemplo, los 10 millones de pesos.

Nuria Susmel, economista de FIEL, resaltó que si la carga impositiva y la baja productividad impiden la rentabilidad, las empresas cierran o se informalizan. Reducir impuestos al trabajo o aumentar la eficiencia permitiría una mayor formalidad y recaudación.

trabajo,oficina,planificación,agenda,productividad,organización,computadora,post-its,café,gestión del tiempo

El Gobierno nacional modificó la forma en que se traslada el costo del gas a los cuadros tarifarios para evitar aumentos abruptos en las facturas durante los meses de mayor consumo. A través de la Resolución 167/2026 publicada en el Boletín Oficial, se dispuso que el ajuste de las Diferencias Diarias Acumuladas (DDA) en el precio del gas a nivel PIST deje de calcularse de forma estacional y pase a incorporarse de manera bimensual a partir de agosto.

En el marco del estado de emergencia energética nacional -declarado vigente hasta el 31 de diciembre de 2027-, el Gobierno nacional dispuso este cambio técnico de relevancia en el funcionamiento del mercado de gas natural ya que busca suavizar los picos tarifarios y brindar mayor previsibilidad al bolsillo de los usuarios.

Las Diferencias Diarias Acumuladas (DDA) son la «cuenta de compensación» entre las petroleras que producen el gas y las distribuidoras que lo llevan a los hogares. Como el precio del gas cotiza en dólares y su consumo varía día a día según la temperatura, casi nunca coincide exactamente lo que la distribuidora cobró en la factura con lo que realmente le costó comprar ese gas.

Se trata entonces de la brecha -a favor o en contra- que se va acumulando día a día por esas diferencias de precio y tipo de cambio, y que luego debe ajustarse en la tarifa final para que el sistema financiero del gas quede equilibrado.

Así, para entender el alcance de la norma, es necesario analizar la estructura del costo del gas. La tarifa final que abona un usuario residencial o industrial se compone de tres segmentos principales: transporte, distribución y el costo propio del fluido en el Punto de Ingreso al Sistema de Transporte (PIST).

Las DDA permiten ajustar los desfasajes financieros diario que hasta hoy se liquidaban cada seis meses y por eso tenían mayor peso en el traspado a la tarifa efectiva que se cobra a los usuarios mediante las liquidaciones.

¿Qué cambia a partir de la nueva resolución?

Como hasta la emisión de la Resolución 167/2026, las DDA se trasladaban a las tarifas mediante un ajuste estacional, lo que concentraba la compensación de estos saldos en momentos puntuales del año.

A partir de la nueva regulación, la Secretaría de Energía explicó que se logra:

Cálculo e incorporación bimensual: La determinación e integración de las DDA pasará a realizarse cada dos meses, acortando de manera sustancial la ventana temporal de ajuste.

Implementación en cuadros tarifarios de agosto: El ente regulador comenzará a hacer efectiva esta metodología a partir del esquema tarifario correspondientes al mes de agosto, momento en que se realizará la determinación inicial bajo la nueva modalidad.

Mecanismo de fondo intacto: La norma aclara formalmente que el principio conceptual y la fórmula matemática para calcular el saldo de las DDA no sufren alteraciones; la modificación radica exclusivamente en la frecuencia de traslado a la facturación.

El fundamento operativo de la decisión responde a una problemática histórica en la facturación del servicio público durante los meses de frío. En la época invernal suele confluir un «doble efecto estacional»: por un lado, el incremento sustancial en el volumen de consumo de los hogares debido a las bajas temperaturas; por el otro, la aplicación de precios del gas en PIST más elevados para cubrir el pico de demanda.

Cuando a estos dos factores se sumaban ajustes estacionales acumulados por DDA, el monto total a pagar por los usuarios finales sufría saltos bruscos y difíciles de afrontar. Al distribuir la liquidación de estas diferencias en tramos bimensuales regulares, la autoridad regulatoria busca aplanar la curva de aumentos, aportando gradualidad y evitando sorpresas en los períodos de mayor consumo.

La medida se inscribe en la estrategia macroeconómica de normalización de los servicios públicos, donde el regulador busca equilibrar dos objetivos clave: asegurar el flujo financiero oportuno a las empresas productoras, transportistas y distribuidoras de gas, y simultáneamente resguardar la capacidad de pago del usuario final mediante esquemas tarifarios más previsibles y progresivos.

Cómo se conforman hoy las facturas

El ajuste en la periodicidad de las DDA se suma al rediseño del esquema de subsidios que el gobierno puso en marcha mediante el nuevo régimen de Subsidios Energéticos Focalizados (SEF).

A partir de la unificación de criterios dispuesta por la Secretaría de Energía, se eliminó la antigua segmentación por niveles de ingresos (N1, N2 y N3) y la Tarifa Social tradicional, concentrando la asistencia estatal en una única categoría para los hogares que cumplen con las condiciones de vulnerabilidad o topes de ingresos equivalentes a tres Canastas Básicas Totales.

Para los usuarios que forman parte del universo asistido, el Estado nacional mantiene la aplicación de bonificaciones directas sobre el Precio Anual Uniforme (PAU) del gas en el PIST. No obstante, dicho beneficio no es ilimitado: se aplica exclusivamente sobre bloques de consumo base predeterminados.

Todo volumen que el usuario consuma por encima de esa cuota tope se liquida a tarifa plena, lo que convierte a la gestión del consumo invernal en un factor determinante para el valor final de la boleta.

A esta arquitectura se sumaron medidas de contingencia implementadas por la autoridad regulatoria para atenuar la volatilidad internacional del precio del fluido, a la par de una actualización tarifaria inicial y ajustes mensuales por costo de vida.

Con el objetivo de amortiguar los picos estacionales de mayor demanda en los meses fríos, el ente regulador dispuso bonificaciones extraordinarias adicionales para los beneficiarios del SEF, elevando en períodos puntuales los descuentos sobre el bloque subsidiado hasta un tope del 75%, buscando proteger a las familias de menores ingresos en la época de mayores bajas temperaturas.

De este modo, la boleta de gas que llega a las casas combina hoy tres variables clave: la reestructuración de subsidios concentrados únicamente en los consumos indispensables, los bloques de consumo móvil según la categorización del usuario (desde la R1 hasta la R4) y el nuevo esquema bimensual de DDA.

Con este conjunto de herramientas, la Secretaría de Energía explicó que se procura darle mayor previsibilidad y sostenibilidad al flujo financiero del sistema gasífero sin trasladar saltos bruscos e intempestivos al bolsillo del consumidor final.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,gas natural,factura,tarifas

ECONOMIA

Logros, límites, desafío y oportunidad del gobierno de Javier Milei, según un ex economista jefe del FMI

(AFP, IMF, Stephen Jaffe)

En un paper de 23 páginas publicado por el Petersen Institute, un think tank de Washington especializado en economía internacional, Maurice Obstfeld, ex economista jefe del FMI -cuya actual directora gerente, Kristalina Georgieva, inicia este lunes una visita de 48 horas a la Argentina- hizo un análisis histórico de la economía argentina y de los desafíos y oportunidades de la presidencia de Javier Milei.

A modo de resumen, Obstfeld, actual profesor de la Universidad de Berkeley, exprofesor en Harvard y Columbia y coautor con Paul Krugman (Nobel de Economía 2008) de un Manual de Economía Internacional identifica tres “aspectos clave” de las perspectivas argentinas bajo el gobierno de Milei, que -dice- tiene ante sí “la oportunidad y el desafío”.

- Si bien redujo la inflación “dramáticamente” aplicando un ajuste fiscal “sin precedentes”, el cuadro monetario y macroeconómico “sigue siendo frágil”

- El actual régimen cambiario “deja a la política monetaria sin un ancla nominal creíble” en un contexto de obligaciones financieras intimidantes (daunting), desempleo creciente y un apoyo del gobierno de Donald Trump condicionado al éxito político de Milei.

- La transición a un sistema de tipo de cambio flotante con metas de inflación “proveería una base institucional más durable para que Milei siga construyendo sobre sus éxitos políticos y movilice sus fortalezas económicas”. Sin esa base institucional, alerta, “el país se arriesga a repetir su larga historia de colapsar en (nuevas) crisis”.

Obstfeld recuerda que Milei accedió a la presidencia en medio de una inflación superior al 200% anual con una propuesta de reducir drásticamente el gasto público, desregular la economía y dolarizar el país, aunque luego descartó el último punto. Milei, dice, eliminó un déficit fiscal del 5% del PBI y desmanteló controles de precios y de comercio, medidas que junto a una fuerte contracción convencieron a los agentes económicos de que el financiamiento monetario del déficit había terminado, lo que permitió una rápida caída rápida de la inflación mensual.

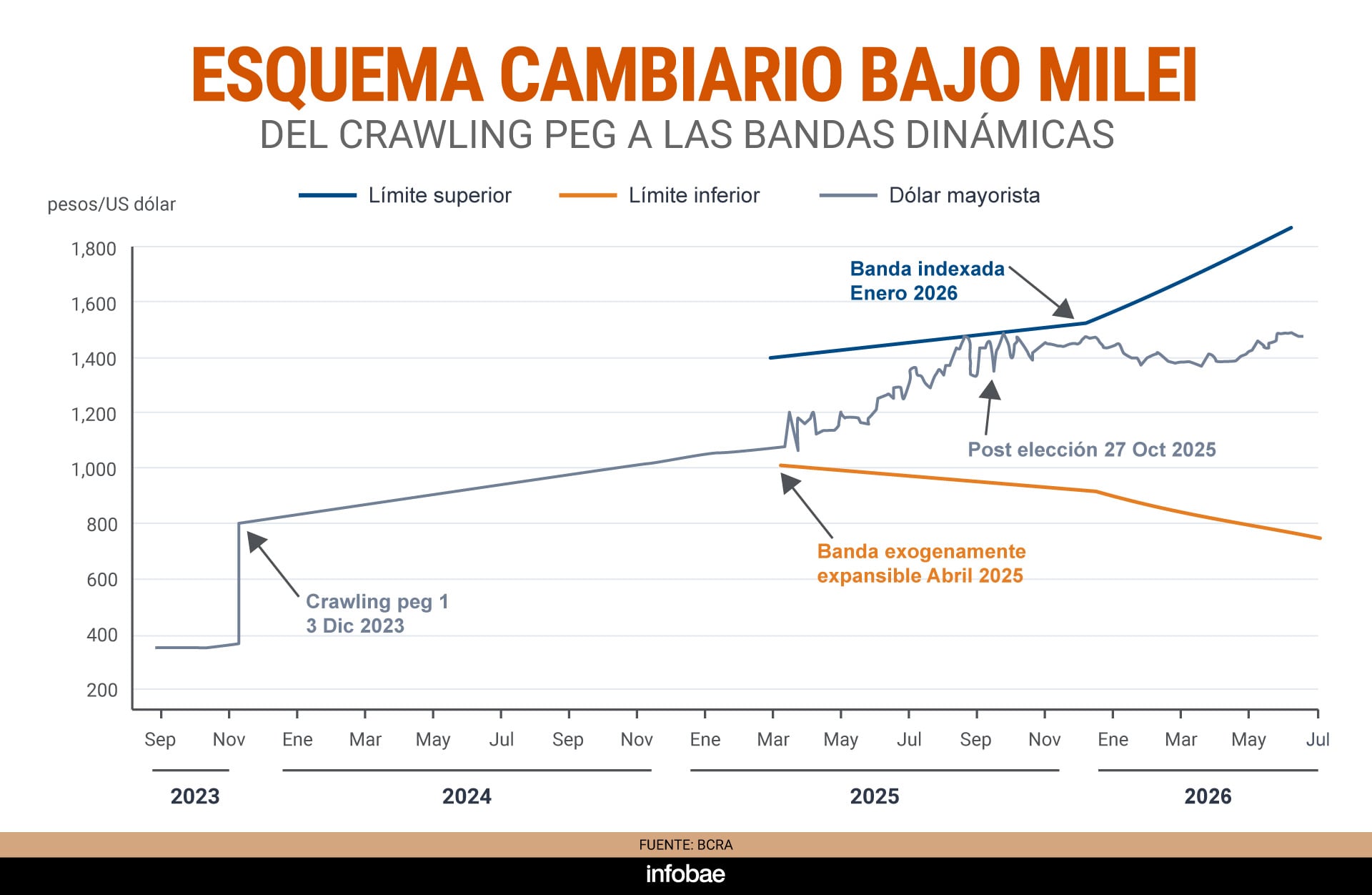

Un pilar adicional fue la gestión del tipo de cambio: al principio devaluó fuertemente el peso y estableció un “crawling peg” (deslizamiento) del 2% mensual, que luego redujo al 1%, buscando anclar así las expectativas de inflación. Sin embargo, advierte Obstfeld, la credibilidad de este esquema dependía de la existencia de suficientes reservas internacionales, en mínimos históricos.

En abril de 2025, ante la persistente escasez de dólares y presiones cambiarias, Argentina obtuvo un nuevo programa del FMI por USD 20.000 millones, renovó un swap con China, flexibilizó el régimen cambiario y permitió que el mercado influyera más en la cotización, aunque mantuvo un límite superior de depreciación como ancla. A su vez, subraya el autor, se levantaron controles cambiarios, lo que aumentó la presión sobre las reservas y elevó el riesgo de una corrida.

Por eso en septiembre, enumera, la proximidad de elecciones legislativas, la baja popularidad de Milei y escándalos de corrupción desencadenaron una crisis cambiaria, salvada con un swap de USD 20.000 millones del Tesoro de EEUU, que compró pesos en el mercado y estabilizó temporalmente la situación. Luego, el triunfo electoral oficialista en las elecciones legislativas le permitió sostener su programa y avanzar en reformas como la ley de modernización laboral.

Además, reseña Obstfeld, desde enero de 2026 Argentina adoptó un nuevo esquema cambiario e indexó el ritmo de devaluación a la inflación. Ese sistema, dice, eliminó el problema de apreciación real, “pero dejó a la política monetaria sin un ancla nominal clara, ya que la inflación y la devaluación se retroalimentan”. Según el economista, la acumulación de reservas sigue siendo un desafío: el gobierno recurrió a mecanismos financieros complejos para cumplir pagos internacionales y tiene un crédito externo limitado por altos costos y la preferencia oficial por reducir la deuda.

El working paper precisa que si bien el actual régimen redujo la inflación a una tasa mensual promedio de 2,6% desde fines de 2025, aunque la inflación anualizada (36%) sigue siendo alta, que la exportación de commodities y los buenos precios internacionales contribuyeron a cierta estabilidad nominal del peso, pero que la apreciación real y la presión inflacionaria persisten, por lo que sugiere que un esquema de metas de inflación, con un banco central independiente, flotación cambiaria y transparencia estadística, como aplican otras economías latinoamericanas, sería más efectivo. Este marco permitiría anclar las expectativas y reducir la dependencia de intervenciones cambiarias y restricciones externas.

Como ejemplos positivos de esquemas así cita los casos de Brasil, Chile, Colombia, México y Perú, que de nivales de inflación anual de hasta casi 800% anual en los 90s del siglo pasado lograron reducir gradualmente el ritmo inflacionario hasta niveles de entre 4 y 6,6% anual en la primera mitad de la década actual.

En cambio, dice, el nuevo sistema cambiario argentino “es totalmente autorreferencial, sin un ancla concreta para fijar la trayectoria de precios o las expectativas de inflación. Nada en el sistema fuerza a la inflación a converger al objetivo oficial”. Si la inflación se acelera, explica el autor, la banda cambiaria la sigue, sin límite natural. Por otra parte, afirma, la acumulación de reservas es aún insuficiente para defender la banda en caso de ataques especulativos y afrontar los vencimientos de deuda externa. El gobierno recurrió a mecanismos poco ortodoxos, como el uso de swaps con bancos internacionales y operaciones de recompra de bonos, pero el margen es limitado. Según Obstfeld, “Argentina avanza a paso lento en materia de reservas, más que de manera contundente”.

Además, observa que Milei, pese a sus logros iniciales, enfrenta vulnerabilidades políticas: caída de popularidad, desempleo elevado, ingresos fiscales bajos y riesgo de reversión en las elecciones de 2027. La estabilidad macroeconómica y política es esencial para aprovechar el potencial productivo del país, pero el apoyo externo, en especial de EEUU, es incierto. El éxito de Milei podría inspirar a la región, dice, pero las tensiones geopolíticas y la resistencia a presiones externas seguirán marcando el rumbo argentino.

Obstfeld recuerda que Argentina representa solo el 7% de la población y el 10% del PBI en dólares de América Latina y que “nunca” estuvo en el centro de la atención de las administraciones estadounidenses hasta septiembre de 2025, cuando el secretario del Tesoro de EEUU, Scott Bessent, anunció un apoyo financiero inédito y prometió hacer “todo lo necesario” para respaldar la moneda argentina y al presidente Milei en vísperas de elecciones legislativas clave.

(AP Foto/Stefan Jeremiah)

El interés del gobierno de Trump, dice el autor, se basó menos en fundamentos económicos que en una visión ideológica y estratégica: en palabras de Bessent, es visto como un “aliado sistémicamente importante” y un “faro” para atraer a otros países de la región hacia posturas alejadas de la izquierda. Bajo la nueva Estrategia de Seguridad Nacional de Trump, Argentina es parte de un plan más amplio para afianzar el dominio comercial y militar de EE.UU. en el hemisferio occidental, contrarrestar la influencia china y combatir el narcotráfico.

Sin embargo, alerta que si bien la cercanía de Milei con Trump puede ser una fuente de apoyo decisivo, está condicionada por el éxito del presidente argentino. Por eso, dice, el futuro económico inmediato del país está atado tanto a la evolución de su política interna como al interés estratégico de Washington.

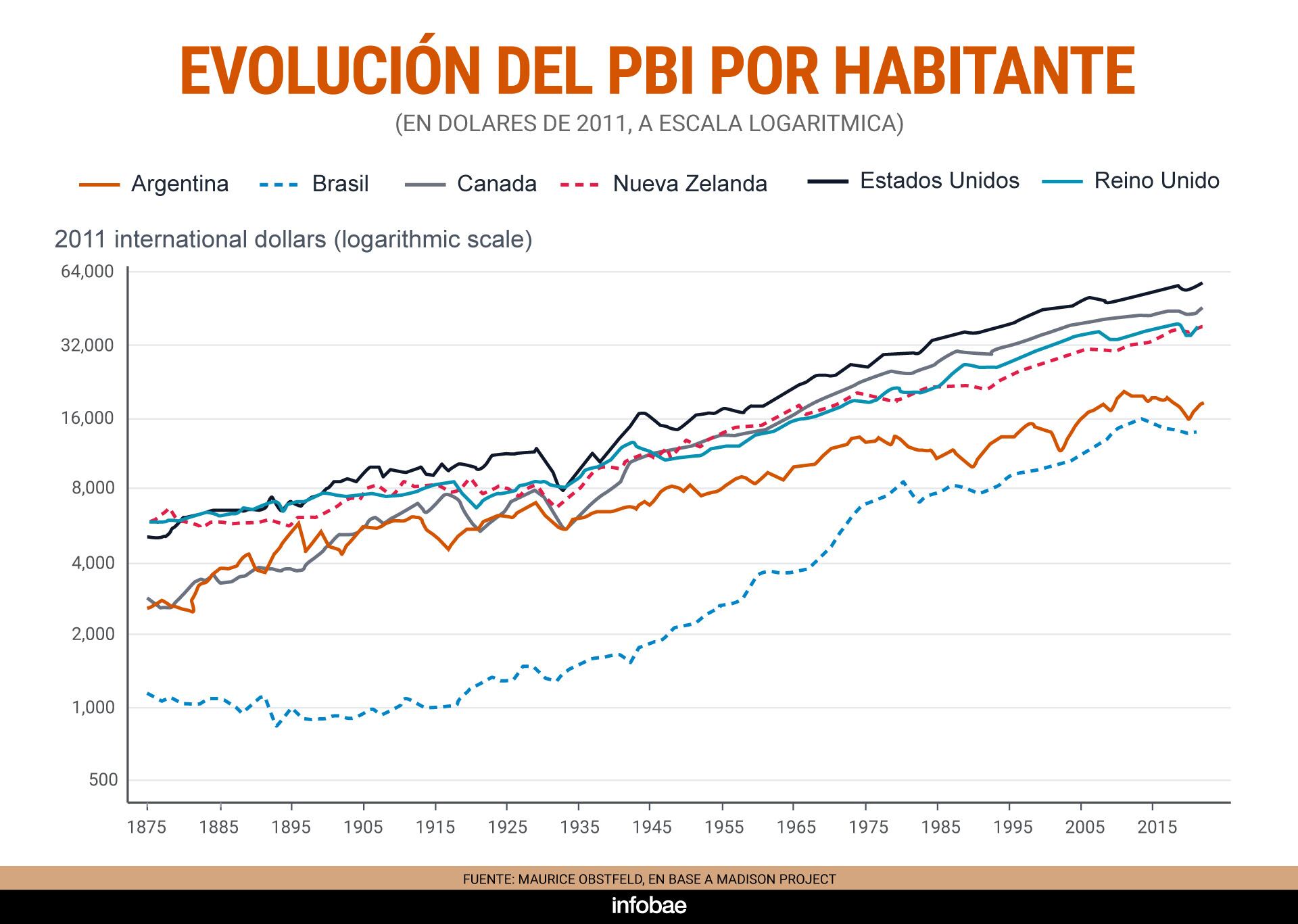

El execonomista jefe del FMI hace un extenso repaso histórico de la economía argentina, que califica de “enigma”. Medido en ingreso por habitante, dice, el país era a fines del siglo XIX el sexto más rico del mundo, detrás del Reino Unidos, EEUU, Nueva Zelanda, Suiza y Australia y delante de Bélgica, Holanda, Dinamarca y Alemania, que completaban el Top 10, pero pese a sus abundantes recursos y su población altamente alfabetizada no logró trasladar su potencial en un crecimiento sostenido.

En su recorrido histórico Obstfeld recuerda la relación antagónica que Argentina tuvo con EEUU y recuerda en ese contexto la importancia de la Doctrina Monroe (sintetizada en la expresión “América para los americanos”), que sucesivos gobiernos argentinos resistieron por su retinte imperialista. Más aún, el autor trae a colación la influencia intelectual James Blaine, secretario de Estado norteamericano de tres diferentes gobiernos norteamericanos que diseñó una política hacia América Latina muy similar a la actual de Donald Trump.

“Obsesionado con contrarrestar la influencia británica en el Hemisferio Occidental y menos proteccionista que otros políticos republicanos, Blaine usó herramientas comerciales para traer América Latina económica y estratégicamente más cerca de EEUU a la vez que promovía las exportaciones norteamericanas. El llamó a esa política ‘anexión comercial, no territorial, pero su biógrafo, Edward Crapol remarca que ´quería las dos’ “, dice un pasaje del paper. A eso le siguió el ”corolario” de Theodore Roosevelt a la Doctrina Monroe. Algo a lo que se aproxima el “corolario Trump” y su “Estrategia de Seguridad Nacional”, en la que, un siglo después, China reemplaza a Inglaterra como la potencia cuya influencia sobre América Latina pretende desplazar.

Obstfeld también menciona como determinante en la historia económica argentina el surgimiento y persistencia del peronismo y cita incluso una carta de Juan Domingo Perón a su entonces par chileno Carlos Ibáñez en la que en respaldo de su política populista afirma: “no hay nada más elástico que la economía, que todos temen porque nadie la entiende”.

Obstfeld concluye que Argentina sigue siendo un país con recursos excepcionales y una población capacitada, pero la clave para movilizar ese potencial reside en la estabilidad macroeconómica, la reforma institucional y la capacidad de construir consensos políticos duraderos. Advierte que “Milei enfrenta una trampa de credibilidad: si su éxito empieza a ser ampliamente puesto en duda, sus perspectivas políticas se deteriorarán, haciendo más probable el regreso del peronismo y todo su daño económico—una expectativa que daña el desempeño económico de inmediato”.

El futuro argentino depende, así, no solo de las reformas económicas, sino de la resiliencia política y de la capacidad para construir un ancla nominal sólida que derrote definitivamente la inflación. La alianza con Trump puede ser instrumental, pero no sustituye la necesidad de una arquitectura institucional y de políticas públicas creíbles y sostenibles

economy,horizontal,summit

El trabajo independiente explicó casi el 80% del crecimiento de los ingresos en el sector privado en los últimos dos años

Rebeldes con causa: Defensor y su vuelta olímpica ‘al revés’ en modo revolucionario

Los mensajes que traerá León XIV sobre la agenda social podrían generar incomodidades en el Gobierno

GOP’s freshman firebrand goes viral targeting ‘utterly intellectually indefensible’ DEI policies

Cómo cazan los tiburones ballena: cámaras submarinas revelan sus impactantes estrategias de alimentación

El extitular de la IGJ explicó por qué comenzaron las investigaciones sobre la AFA: “Había más de US$500 millones sin justificar”

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

POLITICA3 días ago

POLITICA3 días agoJorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA3 días ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA2 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna