ECONOMIA

Superávit fiscal: el FMI redujo una meta clave en medio de la caída de la recaudación y el reclamo por deudas

El Gobierno alcanzó un acuerdo técnico con el Fondo Monetario Internacional (FMI) que, tras la aprobación del Directorio, habilitará el desembolso pendiente de 1.000 millones de dólares. Un punto relevante del entendimiento es la reducción de la meta fiscal para este año, que pasó del 2,2% al 1,4% del Producto Interno Bruto (PIB). Este ajuste representa un alivio por parte del organismo internacional en un contexto de caída en la recaudación y de demandas de distintos sectores por deudas con el Ministerio de Economía.

El staff del FMI resaltó que el saldo de caja cero seguirá siendo el eje central del programa, en consonancia con el superávit primario del 1,4% del PIB para 2026. El organismo internacional comunicó que esta política se apoya en un control del gasto riguroso y continuo, al tiempo que deja espacio para la ayuda social focalizada. Además, la expectativa oficial es que las reformas en los marcos tributario, previsional y fiscal refuercen este anclaje. Con la publicación de este documento, la entidad presidida por Kristalina Georgieva reveló que en las negociaciones con Economía se consensuó bajar la meta fiscal en 0,8 puntos porcentuales (p.p.) en comparación con la primera revisión.

“Este acuerdo es un paso muy importante en la consolidación de la estabilidad macroeconómica en la que hemos trabajado estos dos años, y contribuirá a fortalecer el crecimiento económico de nuestro país”, dijo el ministro de Economía, Luis Caputo, tras la difusión del acuerdo.

En febrero, el Sector Público Nacional (SPN) alcanzó un resultado financiero de $144.421 millones, con un resultado primario de $1.410.640 millones y pagos de intereses de deuda pública por 1.266.218 millones de pesos. Así, en los primeros dos meses del año, el SPN acumuló un superávit financiero cercano a 0,1% del PIB y un superávit primario aproximado de 0,4% del PIB.

Pero el dato está en que el resultado fiscal superavitario en los primeros dos meses se logró a pesar de la caída de la recaudación. En el acumulado de enero-marzo, los ingresos tributarios tuvieron una baja de 7,5%, lo que sumó presión sobre las cuentas públicas y condicionó la capacidad del Estado para sostener el sendero de superávit. En las últimas semanas surgieron cuestionamientos a la manera en que Economía logra el resultado positivo en las cuentas públicas: se conocieron reclamos de diferentes sectores por deudas pendientes, como por ejemplo las empresas de colectivos del Área Metropolitana de Buenos Aires (AMBA) o los prestadores de PAMI.

La directora de la consultora C&T Asesores Económicos, María Castiglioni, analizó el cambio en la meta fiscal y señaló que el 2,2% acordado en la primera revisión del programa siempre le resultó llamativo. “El Presupuesto es acorde con la nueva meta de 1,4% de superávit primario; es lógico, tiene sentido en un contexto en donde estás bajando impuestos. Incrementar el superávit primario a 2,2% era excesivo y muy complicado de sostener”, destacó en diálogo con Infobae.

No obstante, hay quienes consideran que, aun con el recorte, la meta sigue siendo ambiciosa. “1,4% hoy luce desafiante también; el año pasado lo lograste creciendo al 4,4%, este año el mismo FMI bajó el crecimiento a 3,5 por ciento. Tienes que bajar fuertes subsidios. ¿Cómo haces con la inflación arriba del 2,5% y el mercado interno por el piso?”, planteó un analista en off the record. Es que luego de que la inflación se ubicara en 3,4% en marzo, el ministro de Economía, Luis Caputo, aseguró que a partir de abril se vienen “los mejores 18 meses de las últimas dos décadas”, con una desaceleración de la inflación y un repunte de la actividad económica.

Para Claudio Caprarulo, director de Analytica, los cambios en las proyecciones que se desprenden del comunicado “ponen metas más factibles de cumplir este año”. “De todas formas, la dinámica del primer trimestre da cuenta que también en el plano fiscal repetir el superávit primario del año pasado será un desafío. Entre otras cosas, por la necesidad de reducir subsidios en un contexto de aceleración de la inflación y caída del salario real”, sumó el economista.

Este jueves, el Ministerio de Economía debería publicar cuál fue el resultado del Sector Público Nacional (SPN) en marzo. Si bien no debería haber mayores problemas en lograr un saldo positivo, los inconvenientes podrían llegar a surgir en los próximos meses, tanto por los pagos de deuda que se realizaron a las empresas de colectivos ($50.000 millones) como también a los prestadores del PAMI ($150.000 millones).

Desembolso pendiente

Según pudo saber Infobae con fuentes del Ministerio de Economía, el desembolso de USD 1.000 millones calculan que impactaría en las reservas del Banco Central de la República de Argentina (BCRA) en mayo. Aunque los tiempos ya no dependen del Gobierno, sino de la burocracia del organismo internacional.

“Es importante destacar que las mejoras en el marco monetario y cambiario están generando un aumento en las reservas, con compras de divisas del banco central que superan los USD 5.500 millones en lo que va del año», destacaron en el comunicado el staff del FMI. Es que a menos de cuatro meses del inicio de la “Fase 4″ del programa, la entidad que conduce Santiago Bausili logró cumplir el 58% de la meta de este año (USD 10.000 millones).

En tal sentido, el acuerdo con el Fondo determina que “las reservas internacionales netas aumentarán en al menos 8.000 millones de dólares en 2026”, impulsadas por “la movilización de financiamiento en moneda extranjera y compras sostenidas de divisas por el banco central, por un mínimo de 10.000 millones este año”.

Pese a que el BCRA retomó las compras de divisas este año, volvió a enfrentar dificultades para acumular reservas por los vencimientos de deuda del Tesoro. Tras la adquisición de USD 128 millones el miércoles, las reservas internacionales brutas se ubicaron en 45.627 millones de dólares. El desafío principal será que el área de Economía logre obtener fuentes de financiamiento que permitan al BCRA retener las divisas adquiridas.

“Se está implementando una estrategia integral para refinanciar las obligaciones en divisas mediante la emisión continua de deuda pública denominada en dólares, la venta de activos estatales, operaciones de recompra con bancos centrales y préstamos externos, potencialmente respaldados por instituciones financieras internacionales”, destacaron en el comunicado del staff.

Esta afirmación coincide con lo expresado por el ministro Caputo, quien sostuvo que ya cuenta con un mecanismo definido para afrontar el vencimiento de USD 4.300 millones en julio, al que se sumarán los dólares obtenidos mediante la colocación de los bonos Bonar 2027 y 2028, así como los recursos provenientes de privatizaciones y concesiones de empresas públicas.

Luis Caputo,Kristalina Georgieva,FMI,Argentina,Economía,Washington,Reuniones de Primavera,Política,Finanzas,Acuerdo

ECONOMIA

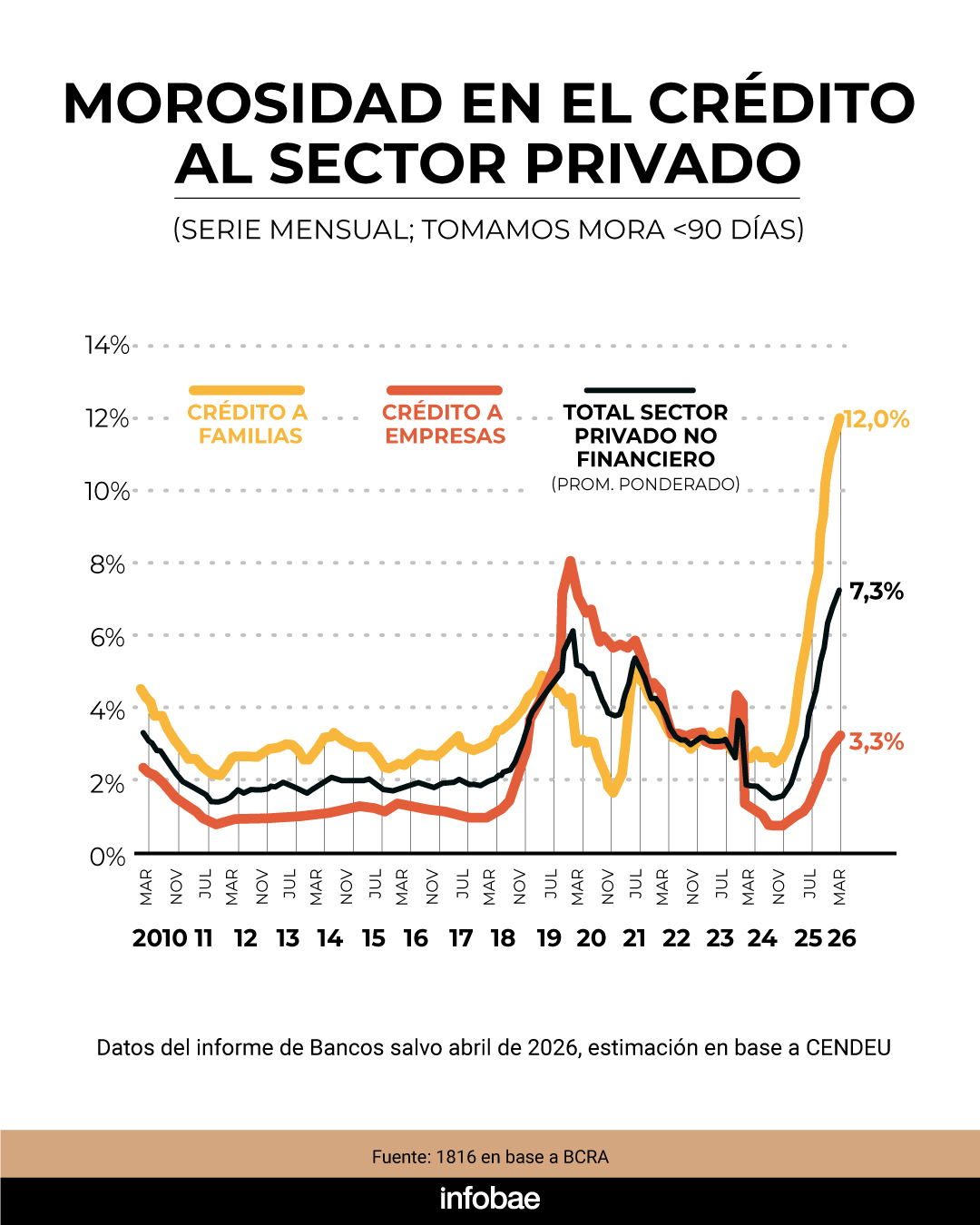

Se agravan los problemas de deudas de las familias: la mora bancaria volvió a crecer y marcó un récord en más de 20 años

La mora de los préstamos bancarios a las familias alcanzó al 12,1% de los créditos en abril y anotó un nuevo máximo en más de 20 años. Además, se triplicó en el último año y creció medio punto en comparación con marzo. Según estimaciones privadas, la cifra de personas con algún crédito en situación irregular ya supera los 5,3 millones.

De acuerdo con el último Informe sobre Bancos elaborado por el Banco Central de la República Argentina (BCRA), el porcentaje de financiamiento al sector privado en situación de atraso llegó al 7,3% en el cuarto mes del año. Esto representa un incremento de 0,3 puntos porcentuales frente a marzo y de 5,1 puntos en comparación con abril de 2025.

El aumento de la morosidad se observó en todos los tipos de entidades financieras, siendo más pronunciado en los préstamos otorgados a familias, donde el índice subió 0,5 puntos en solo un mes y 8,3 unidades porcentuales respecto al índice del cuarto mes del año pasado. En cuanto a la irregularidad de la cartera en las empresas, se incrementó 0,2 p.p. en el mes, hasta totalizar 3,3% en abril (+2,4 p.p. i.a.).

“En los últimos meses viene registrándose una desaceleración en el ritmo de aumento del ratio de irregularidad del crédito los hogares. Este desempeño recoge principalmente el efecto de la evolución de la cartera en situación irregular (numerador), cuyo crecimiento real viene atemperándose gradualmente”, subrayó el informe del BCRA.

En tanto, el segmento de crédito dirigido a hogares muestra dieciocho incrementos mensuales consecutivos en la tasa de morosidad, alcanzando niveles que no se registraban desde 2004. En octubre de 2024, la morosidad era de solo 2,5%, valor que se multiplicó casi por cinco en los últimos dieciocho meses, pese a que el Producto Bruto Interno (PBI) mantuvo su crecimiento en ese lapso.

En cuanto a la evolución de la mora en cada línea, los préstamos personales tocaron el 14,9%, lo que refleja una suba de 0,5 puntos porcentuales frente al mes anterior. En los créditos hipotecarios, el índice de irregularidad se ubicó en 1,5%, tras subir 0,1 punto porcentual. Las líneas prendarias registraron un nivel de mora del 7,3%, con una suba de 0,3 puntos. En tarjetas de crédito, la morosidad llegó al 12,5%, mostrando una variación mensual de 0,7 puntos porcentuales respecto a marzo.

“Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, se aceleró el aumento. Si bien todavía es posible que veamos un pico en algún momento del segundo trimestre de 2026, ahora hay motivos para tener dudas sobre el tema”, señaló un informe de la consultora 1816.

En abril, la proporción de familias con deudas impagas en entidades no financieras también subió, alcanzando el 31,5%, frente al 30,7% registrado en marzo y se acopla al fenómeno que se advierte en los bancos.

“Uno de los problemas que tiene el fenómeno de la elevada morosidad es que muchos individuos dejarán de ser ‘sujetos de crédito’ durante un tiempo, limitando la expansión de los préstamos a familias en el futuro inmediato. Según nuestro procesamiento de los datos, hay 5,3 millones de personas con al menos un crédito irregular (es decir, impago hace al menos 90 días), sea con entidades financieras o no financieras, sobre un universo de 20 millones de personas con préstamos”, precisó el reporte.

En síntesis, el 26,7% de las personas con algún tipo de financiamiento presenta al menos un préstamo en situación irregular. “Eso significa que, al menos hasta las elecciones del próximo año (si hay PASO serán en apenas 14 meses), difícilmente el crédito a las familias pueda convertirse en un motor muy relevante de la actividad económica, como lo fue en el segundo semestre 2024 y el primer semestre 2025″, explicó el análisis de 1816.

A propósito de esta problemática, a fines de mayo, desde el sector bancario sostuvieron que el nivel de mora dejó de subir y consideran posible una reactivación del crédito en el corto plazo.

“No diría que está en pleno descenso pero sí que se amesetó, que ya no crece. La situación es delicada y requiere mucha cercanía con el cliente, para refinanciar o reestructurar la deuda, apoyados en la estabilidad de la tasa”, señaló Gustavo “Paco” Manríquez, CEO de Banco Supervielle, en el marco del evento AI in Finance – AIFI 2026.

Por otro lado, un relevamiento de la Cámara Argentina Fintech junto al ITBA concluyó: “Si bien la mora de la cartera fintech aumentó en sintonía con el total del sistema, indicadores de alta frecuencia muestran una desaceleración desde noviembre”.

endeudamiento,facturas,estrés,finanzas personales,pagos,economía doméstica

El entendimiento sindical asegura una actualización en las escalas de remuneración y contribuye con un bono especial para empleados del sector

19/06/2026 – 17:33hs

La UOCRA cerró en mayo un acuerdo con las cámaras empresarias que define aumentos escalonados para junio, julio y agosto de 2026. Los porcentajes pactados son 2,1% para junio, 2% para julio y 1,9% para agosto, aplicables sobre los salarios básicos vigentes de cada mes anterior.

El convenio fue firmado el 19 de mayo entre la Unión Obrera de la Construcción de la República Argentina (UOCRA), la Cámara Argentina de la Construcción (Camarco) y la Federación Argentina de Entidades de la Construcción (FAEC).

El acuerdo abarca todas las categorías del Convenio Colectivo de Trabajo N° 76/75 y tiene vigencia hasta el 31 de agosto del corriente año, con una revisión programada para el 20 de julio donde se definirán los ajustes desde septiembre.

Además de los porcentajes de aumento, el acuerdo incluye el pago de sumas no remunerativas mensuales liquidadas quincenalmente y un bono extraordinario no remunerativo durante junio. Este beneficio adicional refuerza el ingreso de los trabajadores en un contexto de ajuste gradual de salarios.

Los sueldos bajos de los albañiles en junio 2026

Para las provincias de Ciudad de Buenos Aires, Buenos Aires, Córdoba, Santa Fe, Mendoza, Salta, Tucumán, Chaco, Corrientes, Jujuy y Misiones, los valores por hora quedaron así:

- Oficial especializado: $6.666

- Oficial: $5.703

- Medio oficial: $5.270

- Ayudante: $4.851

- Sereno (mensual): $881.193

Las sumas no remunerativas mensuales para esta zona fueron establecidas en los siguientes montos:

- Oficial especializado: $63.300

- Oficial: $58.300

- Medio oficial: $53.400

- Ayudante: $50.300

- Sereno: $50.300

Estas sumas extraordinarias no remunerativas correspondientes a junio y julio se pagarán en dos mitades: 50% con la primera quincena y 50% restante con la segunda quincena de cada mes.

Valores para La Pampa, Neuquén, Río Negro y Chubut

La Zona B registra valores superiores a la Zona A. Los salarios básicos por hora vigentes desde junio son:

- Oficial especializado: $7.400

- Oficial: $6.333

- Medio oficial: $5.842

- Ayudante: $5.409

- Sereno (mensual): $981.688

En cuanto a las sumas no remunerativas mensuales de esta zona:

- Oficial especializado: $70.300

- Oficial: $64.700

- Medio oficial: $59.300

- Ayudante: $55.900

- Sereno: $55.900

Escalas salariales en Santa Cruz y Tierra del Fuego

Santa Cruz (Zona C) presenta salarios básicos por hora significativamente más altos que el resto del país:

- Oficial especializado: $10.234

- Oficial: $9.595

- Medio oficial: $9.259

- Ayudante: $8.990

- Sereno (mensual): $1.473.164

Las sumas no remunerativas para mayo de 2026 en esta zona fueron fijadas en:

- Oficial especializado: $97.200

- Oficial: $89.500

- Medio oficial: $82.000

- Ayudante: $77.200

- Sereno: $77.200

Tierra del Fuego (Zona C Austral) registra los valores más elevados del país. Los salarios básicos por hora alcanzan:

- Oficial especializado: $13.333

- Oficial: $11.405

- Medio oficial: $10.540

- Ayudante: $9.701

- Sereno (mensual): $1.762.386

Las sumas no remunerativas mensuales para esta provincia quedaron establecidas en:

- Oficial especializado: $126.600

- Oficial: $116.600

- Medio oficial: $106.800

- Ayudante: $100.600

- Sereno: $100.600

UOCRA: próxima revisión salarial en julio 2026

El acta paritaria firmada el 19 de mayo establece que el 20 de julio habrá una comisión especial de seguimiento. En esa instancia se evaluarán las variables económicas del sector de la construcción y su impacto socioeconómico.

El objetivo de esa reunión es analizar el contexto del sector y definir los ajustes salariales que regirán a partir del mes de septiembre de 2026, cuando venza la vigencia del acuerdo actual.

Los aumentos acordados buscan sostener el poder adquisitivo de los trabajadores de la construcción en un escenario de inflación controlada. Las diferencias zonales reflejan los costos de vida diferenciales en cada región del país, con la Patagonia encabezando las escalas más altas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,construccion

ECONOMIA

Consumo estancado: las ventas en supermercados y mayoristas cerraron el primer cuatrimestre en rojo

Los supermercados y los autoservicios mayoristas volvieron a registrar caídas en sus ventas durante abril y extendieron así el signo negativo que viene marcando el consumo masivo desde el inicio del año. El dato contrasta con el análisis del Gobierno, que en varias oportunidades ha expresado públicamente que hay “récord de consumo” en el país.

Según el Instituto Nacional de Estadística y Censos (Indec), las ventas en supermercados cayeron 3,7% en términos reales durante abril respecto del mismo mes de 2025. Los autoservicios mayoristas mostraron un desempeño aún más débil, con una baja interanual de 5%. Cabe aclarar que esas cifras de resultado total están expresadas a precios constantes —es decir, descontando el efecto de la inflación—, mientras que los datos por grupo de artículos que se desarrollan más adelante corresponden a valores nominales y corrientes.

En el acumulado de los primeros cuatro meses del año, los supermercados registraron una caída de 3,3% frente al mismo período de 2025, y los mayoristas, de 3,2%. En ambos casos, el primer cuatrimestre cerró en rojo.

En términos nominales y corrientes, las ventas totales de los supermercados relevadas por el Indec sumaron $2.399.923 millones en abril, un incremento de 21,5% respecto del mismo mes del año anterior. Sin embargo, ese aumento quedó por debajo de la variación de precios implícitos del sector, que fue de 26,1%, lo que explica el retroceso en términos reales.

El informe muestra diferencias importantes según el tipo de producto. Los rubros con mayores subas interanuales en términos nominales fueron Carnes, con 37,3%; Alimentos preparados y rotisería, con 25,7%; y Artículos de limpieza y perfumería, con 25,2 por ciento. El rubro de Almacén —que concentra el mayor peso dentro de las ventas, con 27,6% del total— avanzó 17,8% en términos nominales.

En el extremo opuesto, los rubros de menor crecimiento nominal fueron Indumentaria, calzado y textiles para el hogar, con apenas 10,4%, y Electrónicos y artículos para el hogar, con 17,6 por ciento. Dado que la inflación del sector superó el 26% interanual, ambas categorías mostraron caídas en términos reales.

Los autoservicios mayoristas presentaron un panorama más contractivo. En valores nominales y corrientes, sus ventas totales alcanzaron los $359.384 millones en abril, con un incremento interanual de 19,7% —también por debajo de la inflación implícita del sector, que fue de 26,0%—. En términos reales, la baja interanual fue de 5%, la más intensa desde el inicio de 2026.

A diferencia de los supermercados, donde la serie desestacionalizada mostró una variación positiva de 0,8% respecto de marzo, en los mayoristas el indicador registró una caída mensual de 1,1%, y la tendencia-ciclo también mostró un retroceso de 0,7 por ciento. Ambas señales apuntan en la misma dirección: el consumo en este canal no muestra signos de recuperación en el corto plazo.

Por grupos de artículos, los mayores aumentos nominales en los mayoristas correspondieron a Carnes, con 40,3%; Lácteos, con 26,4%; y Almacén, con 21,4 por ciento. En cambio, los rubros de Indumentaria, calzado y textiles para el hogar registraron una caída nominal de 23,7%, y Electrónicos y artículos para el hogar retrocedieron 1,8 por ciento.

El informe del Indec también reveló diferencias en la composición de los medios de pago entre ambos canales. En los supermercados, las tarjetas de crédito concentraron el 42,5% de las ventas y crecieron 11,5% interanual en términos nominales. Las tarjetas de débito explicaron el 25,1% del total y avanzaron 14,3%, mientras que el efectivo representó el 17,3% con una suba de 36,8 por ciento. Los denominados “otros medios” —que incluyen billeteras virtuales, códigos QR y ticket canasta, entre otros— alcanzaron el 15,1% y mostraron el mayor crecimiento nominal, con 57,8 por ciento.

En los mayoristas, la composición fue distinta. Los «otros medios» concentraron la mayor porción de las ventas, con 32,1%, y crecieron 30,3% interanual. Las tarjetas de crédito representaron el 26,1%, con una suba de 14,0%, y el efectivo explicó el 25,4%, con una variación positiva de 37,2 por ciento. El rubro que mostró el peor desempeño fue el de tarjetas de débito: con el 16,4% de participación, registró una caída nominal de 6,2% interanual, lo que implica un retroceso aún más pronunciado en términos reales.

El informe del Indec incorpora además datos sobre el personal ocupado. En los supermercados, la dotación de trabajadores alcanzó los 96.516 asalariados en abril, lo que representa una caída de 2,4% respecto del mismo mes del año anterior. En los mayoristas, el personal ocupado fue de 13.032 personas, con una baja interanual de 7,2 por ciento.

supermercado,panadería,muffins,productos horneados,empaquetado,compras,retail,alimentación,estantes,consumo

Una economía que crece pero con el mayor déficit fiscal de la región: un panorama complejo para el futuro presidente de Colombia

Una designación pensada para remediar un problema urgente, que conforma a “celestiales” y “territoriales”

Se agravan los problemas de deudas de las familias: la mora bancaria volvió a crecer y marcó un récord en más de 20 años

Los tres récords que podría romper Lionel Messi frente a Austria en la segunda fecha del Grupo J del Mundial 2026

Prestadores del PAMI suspendieron nuevos turnos y advirtieron que podrían profundizar las medidas por el atraso en los pagos

Pampita pausó su agenda del Mundial para salir con Martín Pepa y amigos en Miami

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió

El Gobierno modificará por decreto el sistema de selección de jueces de la Corte Suprema de Justicia

POLITICA2 días ago

POLITICA2 días agoPatricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

- POLITICA2 días ago

El Gobierno envía señales de que Adorni tiene las horas contadas para evitar que sesione el Senado

- DEPORTE3 días ago

La secuencia del golazo de Messi para Argentina ante Argelia en el debut en el Mundial 2026 y los récords que rompió