ECONOMIA

Mora en récord: por qué los bancos no bajan las tasas de interés de sus préstamos

La mora récord en el sistema financiero se consolidó como uno de los mayores desafíos para el crédito y la estabilidad macroeconómica en 2026. Mientras las familias sienten el peso del encarecimiento del financiamiento y el consumo sigue deprimido, los bancos mantienen tasas elevadas de préstamos, incluso después de las recientes medidas destinadas a bajar la volatilidad del mercado.

El diagnóstico de economistas y operadores del sistema coincide: la necesidad de reducir las tasas de los préstamos personales y de consumo se volvió central para que los bancos puedan asistir a sus clientes atrasados, prestar más barato y a mayor plazo, y estimular la demanda interna.

La presión sobre las tasas de interés de los créditos se intensificó en los últimos meses, en paralelo con el aumento de la irregularidad crediticia. Informes recientes de consultoras y entidades del sector financiero advierten que la morosidad se encuentra en niveles inéditos para los últimos veinte años, tanto en bancos como en entidades no financieras. El deterioro del salario real, la suba de tarifas, el sobreendeudamiento y la incertidumbre sobre el rumbo económico generaron una combinación que impactó de lleno en la capacidad de pago de los hogares.

La presión sobre las tasas de interés de los créditos se intensificó en los últimos meses, en paralelo con el aumento de la irregularidad crediticia.

Los bancos sostienen que la volatilidad de tasas de interés de corto plazo dificulta la posibilidad de bajar los costos de financiamiento para los clientes. Argumentan que, ante un escenario incierto, se ven obligados a fijar tasas más elevadas para cubrirse de movimientos bruscos en el costo de los fondos.

“La volatilidad de corto plazo hace difícil fijar tasas bajas de mediano plazo. Por las dudas, los bancos se cubren”, resumen fuentes del sector. Este comportamiento se replica tanto en los préstamos personales como en otros productos dirigidos a familias y empresas.

El vínculo entre morosidad y tasas de interés altas genera un círculo complejo. Un informe de la consultora 1816 sostiene que “la morosidad está vinculada con el nivel de las tasas de interés de los créditos, que son más altas en el caso de los préstamos a familias y especialmente en el caso de los préstamos de entidades no financieras”.

Las tasas de referencia a un día, que el Banco Central logró mantener cerca del piso del 20%, no lograron achicar el costo de los préstamos personales, que se mantuvieron en niveles elevados “por diversas razones, incluyendo justamente la elevada morosidad, pero también lo difícil que es prever la política de tasas del Gobierno en el esquema monetario actual”.

La morosidad está vinculada con el nivel de las tasas de interés de los créditos, que son más altas en el caso de los préstamos a familias

La serie de tasas publicada por el BCRA muestra que, entre julio de 2025 y abril de 2026, el costo de los préstamos personales se ubicó mayormente en un rango de entre 65% y 85% tasa nominal anual (TNA), con picos superiores en algunos tramos. Mientras tanto, las tasas de plazos fijos y Badlar en bancos privados oscilaron en valores sensiblemente menores, en algunos casos en torno al 25% o 30% TNA, lo que refleja la amplitud del spread entre lo que los bancos pagan por captar depósitos y lo que cobran por prestar a las familias.

El informe de 1816 advierte que “la relación entre la tasa de los préstamos personales y las de 1 día está en niveles prácticamente inéditos para los últimos 10 años”.

Ul informe de la consultora Quantum Finanzas aporta otra perspectiva sobre la evolución de las tasas de interés en pesos. Según ese análisis, desde principios de año el Banco Central compró divisas al sector privado por más de USD 5.000 millones, lo que implicó una expansión monetaria relevante, aunque la base monetaria cayó tanto en términos nominales como reales. En ese contexto, las tasas en pesos bajaron en comparación con meses anteriores: la de la rueda simultánea se encuentra en torno al 21,7% TNA, la Tamar (de referencia) promedia 24,6% en abril, y las activas -incluidos préstamos personales y adelantos– muestran la misma tendencia.

La tasa de interés de préstamos personales se mantuvo persistentemente por encima de la tasa de referencia, incluso en los momentos en que el Banco Central utilizó herramientas para estabilizar el mercado y reducir la volatilidad

A pesar de la baja en algunas tasas de referencia, los bancos mantuvieron los créditos a tasas elevadas. La explicación aparece en la relación entre el riesgo crediticio y el costo del financiamiento: la morosidad obliga a las entidades a exigir un mayor rendimiento para cubrir los riesgos de incobrabilidad. Según datos del BCRA, la tasa de préstamos personales se mantuvo persistentemente por encima de la tasa de referencia, incluso en los momentos en que el Banco Central utilizó herramientas para estabilizar el mercado y reducir la volatilidad.

En abril de 2026, el Banco Central reactivó un instrumento clave para acotar la volatilidad de las tasas y fomentar el crédito. El objetivo fue establecer un corredor de tasas que permita a los bancos planificar con mayor previsibilidad y, en consecuencia, ofrecer financiamiento a plazos más largos y a tasas más bajas. Según fuentes oficiales, la decisión buscó brindar certidumbre a las entidades y alentar una reducción del costo del crédito para las familias y las empresas. La flexibilización de normas sobre encajes bancarios también apuntó en esta dirección, permitiendo a los bancos liberar recursos y mejorar las condiciones de los préstamos.

La consultora EcoGo destaca que el Banco Central y el Tesoro aplicaron una política monetaria prudente, con una reducción de la base monetaria tanto en términos nominales como reales. La absorción de pesos por parte del Tesoro, junto con operaciones de esterilización, permitió que las tasas en pesos bajaran a niveles inferiores a los de meses anteriores.

La persistencia de tasas altas en los préstamos personales impacta directamente sobre el consumo. La demanda interna se mantiene deprimida, mientras los hogares encuentran dificultades para financiar compras o reestructurar deudas. La baja de tasas se volvió un factor clave para reactivar el consumo y sostener la “paciencia” social en un año en el que el Gobierno busca fortalecer su posición de cara a la próxima elección.

El Banco Central y el Tesoro aplicaron una política monetaria prudente, con una reducción de la base monetaria tanto en términos nominales como reales

La combinación de riesgo crediticio elevado, volatilidad de tasas de interés y falta de previsibilidad genera un círculo difícil de romper. Los bancos, ante el temor de un nuevo salto en el costo de los fondos o un empeoramiento de la cartera de créditos, optan por mantener tasas altas y limitar la oferta de financiamiento a los segmentos más riesgosos.

A su vez, las familias enfrentan condiciones restrictivas para acceder a los préstamos que necesitan para consumir o regularizar su situación financiera.

La expectativa de una reducción en las tasas de los créditos personales está vinculada a la evolución de la morosidad y la estabilidad macroeconómica. Mientras tanto, las familias y las empresas conviven con un escenario en el que el acceso al financiamiento resulta costoso y limitado.

El consumo sigue afectado y la reactivación depende, en buena medida, de la capacidad de los bancos para trasladar la baja de tasas de referencia a los productos destinados a los hogares.

El recorrido de las tasas muestra que, a pesar de los esfuerzos regulatorios y la baja en las tasas de referencia, los bancos mantienen una postura conservadora ante la incertidumbre. El temor al deterioro de la cartera y la necesidad de cubrirse ante posibles shocks impulsan la decisión de sostener tasas elevadas en los préstamos personales y otros productos de crédito al consumo.

El recorrido de las tasas muestra que, a pesar de los esfuerzos regulatorios y la baja en las tasas de referencia, los bancos mantienen una postura conservadora ante la incertidumbre

La situación de la morosidad y las tasas se convirtió en un tema central en la agenda económica, tanto para los bancos como para las autoridades.

Los próximos meses serán determinantes para evaluar el impacto de las medidas implementadas y la capacidad del sistema financiero para ofrecer condiciones más accesibles a las familias y las empresas.

Corporate Events,South America / Central America,Government / Politics

El gobierno porteño (GCBA) dio a conocer el último análisis de ingresos de los hogares en la Ciudad Autónoma de Buenos Aires (CABA) los cuales se consolidaron por encima de la inflación en el primer trimestre de 2026. El fenómeno no respondió solo a la desaceleración de la inflación ni a las paritarias} cerradas durante el período, sino sobre todo al incremento de los salarios más altos de la jurisdicción.

Luego de que se dieran a conocer el martes los datos oficiales de salarios de abril que releva el Instituto Nacional de Estadística y Censos (INDEC) y que se comprobara que el promedio salarial a nivel país se incrementó por encima de la inflación luego de 8 meses con la tendencia inversa, la jurisdicción que lidera Jorge Macri también reveló su propia estadística de ingresos de los hogares porteños, «Ingresos en la Ciudad de Buenos Aires. 1er. trimestre de 2026», en donde se notó una tendencia similar.

En el primer trimestre de 2026, la evolución del ingreso total familiar (35,9%) y del ingreso per cápita familiar (36%) en la Capital Federal fue por encima de la dinámica de los precios en el período (32,1%), siempre de acuerdo al GCBA. A la vez, los ingresos laborales aumentaron 35,5% en la comparación con el mismo período del año anterior, por encima de los ingresos no laborales en general (31,8%)

Sin embargo, los analistas de la Dirección General de Estadística y Censos (IDECBA) explican que, en general, el fenómeno se dio porque aumentaron los ingresos más altos mientras que los más bajos crecieron menos.

Ingresos laborales y no laborales en la Ciudad de Buenos Aires

IDECBA consignó que hoy 3 de cada 4 porteños ocupados son asalariados, y en el primer trimestre de 2026 los salarios se incrementaron por debajo de la inflación. Las transferencias que no son jubilaciones también evolucionaron por debajo de la inflación observada en el trimestre.

Esto, en el contexto de un trimestre en el que las tasas de desocupación y de subocupación se mantuvieron en los mismos niveles que en el mismo trimestre de 2025.

«La distribución del ingreso presenta entonces un deterioro tanto a nivel individual como de los hogares; un indicador de esto es el coeficiente de Gini, que aumenta en todos los casos», prosigue el reporte. «Los ingresos totales familiares y per cápita familiar evolucionan por encima de la inflación, pero esto se explica porque, en general, aumentan los ingresos más altos pero los más bajos aumentan menos.»

IDECBA Ingresos familiares primer trimestre 2026

El 46,6% de los hogares de la Ciudad contó en el primer trimestre del año con ingresos laborales exclusivamente, 23,4% solo con no laborales y el 28,7% combinó ingresos de ambas fuentes. El 74,5% percibió ingresos por la participación actual en el mercado de trabajo de alguno de sus miembros y el 38,7% los recibe por jubilaciones, pensiones, seguro de desempleo, ocupaciones anteriores y/o indemnizaciones. Así es que el 79,2% de la suma de ingresos del período corresponde a ingresos laborales y el 20,8%restante, a ingresos no laborales.

Por otra parte, el 48,8% de los hogares porteños recibió préstamos en el período (incluye las compras con tarjeta de crédito) y 35,5%utilizó ahorros para realizar algún gasto, registró IDECBA.

Ingresos de las zonas más ricas de Buenos Aires

La disparidad de ingresos no se resume en la clasificación entre laborales y no laborales. Hay una brecha grande entre distintas zonas de la Ciudad de Buenos Aires.

El ingreso total familiar promedio de la Capital se ubicó en $2.588.5823 en el primer trimestre, lo que representa una suba del 35,9% con respecto al mismo período del año anterior, y de 3,8 puntos sobre el índice de inflación de la Ciudad, IPCBA, que fue de 32,1 por ciento.

En este sentido, el organismo estadístico relevó que el ingreso promedio familiar en la zona Sur creció 40,6% desde el año anterior y totalizó $2.252.069, mientras que en la zona Norte se registró un alza mayor, de 43,8%, hasta 3.113.613 pesos. En el Centro, el ingreso total familiar se expandió 30,6% ($2.501.132)

En tanto que el ingreso per cápita familiar promedió $1.361.9055, un 36% por encima del registrado en el mismo trimestre de 2025. En los hogares del Norte de la Ciudad este ingreso se ubica en $1.795.990 (+42,8% respecto del mismo período de 2025), en tanto que en el Centro es de $1.331.332 (+32,1%) y en el Sur de $981.560 (+38,4%)

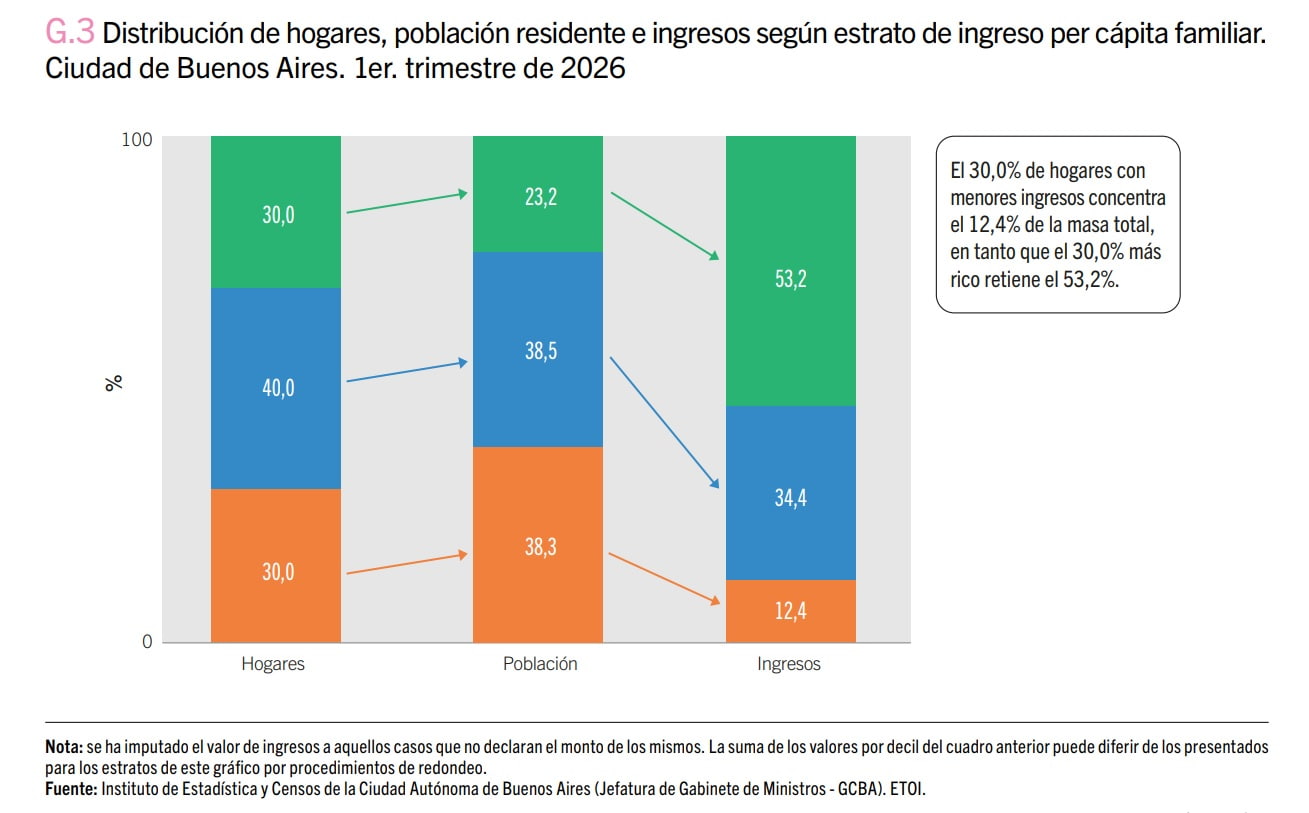

«Los hogares del Norte, presentan un ingreso per cápita familiar que equivale a 1,8 veces el del Sur«, resaltaron desde IDECBA. «El 30% de los hogares de menores ingresos per cápita concentra el 38,3% de las personas pero solo el 12,4% de la suma de ingresos. Al mismo tiempo, los que se ubican en el 30% superior involucran al 23,2% de los residentes y más de la mitad de la masa de ingresos (53,2%)», añadieron.

IDECBA Ingresos familiares primer trimestre 2026

A la vez, el informe indica que el ingreso individual (neto de aguinaldo cuando corresponde), compuesto por todos los ingresos laborales y no laborales, fue de $1.615.841 en la Capital, con un incremento interanual de 36,1%.En promedio, los ingresos individuales de la poblaciónen la Zona Norte son 62,2% superiores a los de la Zona Sur.

El promedio de ingresos laborales de la ocupación principal en el primer trimestre de 2026 fue de $1.572.277, con un aumento de 34,3% en comparación con el mismo período del año anterior. Pero los varones ganaron $1.716.432 y las mujeres $1.421.252, un 17,2% menos que sus pares. En el primer caso, el aumento interanual fue de 36,6% y en el de las mujeres solo del 31,9%, lo que resulta en una ampliación de la brecha de ingresos de género en la Capital Federal en el último año relevado.

Salarios según el INDEC

El INDEC reveló esta semana el promedio de incremento salarial del primer trimestre del año. El índice creció 3,7% en el cuarto mes del año mientras que la inflación fue de 2,6%.

Entre noviembre y febrero, los precios corrieron más rápido que los ingresos. En marzo hubo un empate técnico. Recién en abril los trabajadores volvieron a recuperar poder adquisitivo en 2026, siempre de acuerdo al promedio que difunde el organismo estadístico oficial.

El dato de abril también mostró una mejora respecto de marzo. En el tercer mes del año, los salarios habían crecido 3,4%, mientras que la inflación fue de 3,5%. La recuperación de abril representa un alivio para los trabajadores después de cuatro meses consecutivos en los que los precios avanzaron más rápido que sus ingresos, erosionando el poder de compra de los hogares.

El sector privado lideró la mejora del Índice de Salarios, con aumentos de 4% en los trabajadores registrados y de 4,7% en los no registrados. El sector público, en cambio, mostró un incremento más moderado de 2,3%. Esta diferencia implicó que los asalariados privados lograron recuperar más terreno frente al aumento del costo de vida que los estatales. En el sector privado no registrado, la suba de 4,7% marcó el mayor avance entre las tres categorías. Los trabajadores formales del sector privado quedaron en segundo lugar con 4% en abril.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,caba,ciudad de buenos aires,inflación

ECONOMIA

Dólar hoy en vivo: a cuánto se negocian todas las cotizaciones minuto a minuto este miércoles 24 de junio

El dólar sube a $1.495 en el Banco Nación

El dólar al público gana cinco pesos o 0,3% este miércoles, a $1.495 para la venta según la referencia del Banco Nación. En junio sube 65 pesos o 4,5 por ciento. Además, iguala las marcas más altas de 2026, de los días 2 y 5 de enero.

El dólar, a $1.490 en el Banco Nación

El dólar es negociado a $1.490 para la venta en el Banco Nación, el precio más alto desde el 12 de enero. El Banco Central informó que en las entidades financieras el dólar minorista promedió $1.491,13 para la venta y $1.439,41 para la compra.

/economia/2026/06/24/nuevos-controles-a-las-devoluciones-de-30-por-gastos-en-el-exterior-como-pedir-el-reembolso-del-dolar-tarjeta-ante-arca/

/economia/2026/06/23/el-dolar-volvio-a-subir-y-toco-un-nuevo-precio-maximo-desde-enero/

/economia/2026/06/24/vuelve-el-carry-trade-con-los-dolares-financieros-otra-vez-arriba-de-1500-revive-el-atractivo-de-posicionarse-en-pesos/

El BCRA compró USD 20 millones en el mercado

El Banco Central absorbió USD 20 millones en su intervención cambiaria del día, mientras que las reservas internacionales brutas restaron USD 38 millones, a USD 47.469 millones, con la caída de 1,4% en el oro, a USD 4.140,30 la onza.

ECONOMIA

Panorama Financiero | PBI en alza y salarios mejoran, pero la inversión cae y mercado sigue dudando

Los salarios dejaron de correr por detrás de los precios, pero eso no significa que el bolsillo ya esté recuperado. En abril, los ingresos registrados subieron 3,7% y le ganaron a la inflación, que fue de 2,6%. Fue la primera vez en siete meses. Es una señal mejor, sí, pero todavía chica.

El problema es que esa mejora sigue siendo acotada cuando se la mira más de cerca. Entre diciembre y abril, los salarios acumularon una suba de 12,7%, apenas por encima del 12,3% de inflación. Dicho simple: el dato de abril corta una mala racha, pero todavía no alcanza para hablar de una recuperación firme del poder de compra.

Los salarios dieron una señal mejor, pero el alivio en el bolsillo todavía es chico

La mejora tampoco fue pareja en toda la economía. En abril, el salario del sector privado registrado subió 4%, el de los no registrados 4,7% y el del sector público quedó más atrás, con un alza de 2,3%. Eso explica por qué el alivio no se siente igual en todos lados y por qué el mercado todavía toma el dato con cautela.

La pregunta ahora no es solo si los salarios dejaron de perder contra la inflación, sino si esa mejora puede sostenerse en los próximos meses. Después de varios meses de desaceleración de precios, el desafío pasa a ser otro: que ese proceso le dé continuidad a una recuperación real del ingreso y no quede como una corrección aislada.

Así fue el aumento de los salarios en abril, según los datos de INDEC

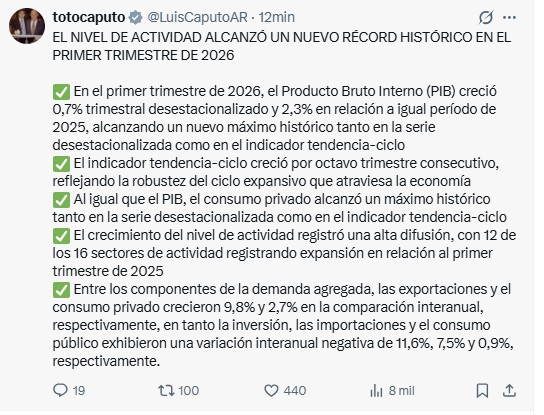

El PBI creció en el arranque de 2026, aunque la inversión volvió a caer fuerte

Por otro lado, la economía mostró crecimiento en el arranque de 2026. El PBI subió 2,3% frente a un año atrás y avanzó 0,7% contra el último trimestre de 2025. El impulso vino sobre todo del consumo privado y de las exportaciones, que crecieron 2,7% y 9,8% interanual, con el agro y la energía entre los motores del trimestre.

Pero en esa misma foto apareció el límite más claro de esta etapa. La inversión volvió a caer 11,6%, y ahí está el dato más incómodo del trimestre. Porque sin inversión, una mejora del consumo puede dar algo de aire, pero cuesta mucho más que eso se transforme en más actividad sostenida, más empleo y una recuperación que se mantenga en el tiempo.

El mensaje de Luis Caputo tras el dato del PBI de INDEC

Ese contraste explica buena parte del momento actual. Hay números mejores, sí, pero la base todavía no se ve firme. La economía crece, pero lo hace con un motor que sigue mostrando fragilidad en uno de los componentes más importantes para sostener el rebote.

MSCI enfrió otra vez las expectativas y en la City miran de cerca al dólar

Esa misma desconfianza también se vio del lado financiero. MSCI dejó otra vez a la Argentina en la categoría standalone, la más baja, y ni siquiera la puso bajo revisión. En la práctica, eso significa que no llegarán por ahora los flujos automáticos que muchos esperaban para las acciones locales. Algunas estimaciones de mercado hablaban de un impacto potencial de unos u$s4.500 millones si el país volvía a emergentes.

La lectura de fondo fue clara: el mercado reconoce avances, pero no lo suficiente como para validar ya un regreso de la Argentina al radar de los grandes fondos globales. El cepo para empresas, las trabas operativas y la duda sobre la continuidad del rumbo después de 2027 siguen pesando más que la mejora de la foto financiera.

Al mismo tiempo, en la City crecieron las sospechas sobre el frente cambiario. En el mercado de futuros del dólar se registró un salto fuerte del volumen operado y del interés abierto, con tasas implícitas que varios operadores leyeron como demasiado bajas para el contexto. Eso reavivó la sospecha de una posible intervención del Banco Central para contener expectativas y evitar más ruido con el tipo de cambio.

El punto ahora es bastante claro. Ver si esta mejora empieza a sostenerse con inversión real, o si sigue siendo una economía que muestra algunos números mejores, pero todavía sin una base firme para despegar. Porque los salarios pueden dar una señal mejor y el PBI puede crecer, pero si la inversión no acompaña y el mercado sigue dudando, la recuperación va a seguir siendo parcial.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,inversión,inflación,salarios

Por los salarios más altos, los ingresos familiares en CABA le ganaron a la inflación

Cuatro nuevas muertes por influenza elevan a 51 los fallecidos en Panamá durante 2026

Un testigo confirmó que trasladó dólares desde la oficina de Piccirillo a la casa de Martín Migueles

Un senador libertario reveló que Adorni les explicó cuál es su situación judicial durante las reuniones en la Rosada

La modificación histórica en los penales que analiza la FIFA para el Mundial 2026

Swalwell friend Gallego defends campaign-funded Super Bowl, Miami trips: ‘Go where the money is’

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares

Qué dijo Jesica Cirio tras la difusión de los videos donde se ven fajos con millones de dólares en la casa de Martín Insaurralde

POLITICA2 días ago

POLITICA2 días ago“El mejor del mundo”: los elogios a Messi y a la selección argentina en el arco político tras el triunfo ante Austria

- INTERNACIONAL2 días ago

Violencia, déficit fiscal y crisis sanitaria: los desafíos que enfrentará Abelardo de la Espriella en Colombia

- INTERNACIONAL2 días ago

A los 100 años, murió Alan Greenspan, histórico presidente de la Reserva Federal de Estados Unidos