ECONOMIA

La guerra, el petróleo y el precio de las naftas en Argentina: por ahora, solo una pausa

La decisión de YPF de aumentar 1% el precio de los combustibles en mayo –lo que consolida todo el mercado por sobre $2.000 el litro– y prorrogar por otros 45 días el buffer de precios iniciado el 1 de abril para amortiguar el impacto local de la suba del precio del petróleo en el mercado internacional debido a la guerra en Medio Oriente, parece una buena noticia para los consumidores.

“En un contexto de petróleo internacional más caro, presión cambiaria latente, impuestos parcialmente postergados y una economía sensible a cualquier movimiento de precios, evitar un salto brusco en surtidores luce razonable, pero detrás de esa moderación hay una realidad menos cómoda: el precio de la nafta no está equilibrado; está administrado. YPF no está diciendo que desapareció la presión de costos, sino que eligió no trasladarla de inmediato”, dijo a Infobae Roberto Carnicer, director del Instituto de Energía de la Universidad Austral.

Añadió Carnicer: “El amortiguador cumple una función macroeconómica y política: reducir el impacto inflacionario inmediato. En Argentina, el gasoil mueve camiones, agro, colectivos, logística, minería e industria y la nafta impacta en consumo urbano y expectativas. Un aumento fuerte se filtra rápido a alimentos, fletes, tarifas privadas, servicios y negociaciones salariales”.

El precio de la nafta no está equilibrado; está administrado. YPF no está diciendo que desapareció la presión de costos, sino que eligió no trasladarla de inmediato (Carnicer)

El experto agregó: “YPF está ayudando a ordenar el frente nominal. Pero la energía tiene una lógica económica difícil de esquivar. Si el Brent (tipo de petróleo crudo cuyo precio es de referencia en la Argentina) sube, si los refinados internacionales se encarecen y la paridad de importación queda por encima del precio doméstico, alguien paga la diferencia. Puede pagarla el consumidor hoy, puede absorberla la petrolera por un tiempo, puede resignarla el Estado vía impuestos postergados o convertirse en un ajuste pendiente. Lo que no puede hacerse es eliminarla por decreto”.

Carnicer considera que Argentina está ante un “equilibrio transitorio”: el surtidor sube poco, pero detrás hay tres presiones: el crudo internacional, la paridad de importación de refinados y los impuestos diferidos.

Argentina no es el único país que buscó amortiguar el efecto del aumento de la cotización mundial del petróleo en el mercado. La consultora Economía y Energía, encabezada por Nicolás Arceo, ex director de administración de YPF, enumeró varios ejemplos:

- Brasil dispuso una suba temporal en las retenciones a las exportaciones de crudo y una alícuota del 50% sobre las exportaciones de gasoil, además de reducir impuestos sobre la importación y comercialización de ese combustible.

- Uruguay, el gobierno moderó el pass-through vía un ajuste bimensual con tope de 7%, por debajo del incremento implícito en la paridad de importación.

- Chile aplicó el “Mecanismo de Estabilización de Precios de los Combustibles (Mepco)”, para amortiguar el traslado de volatilidad mediante ajustes en el impuesto específico a los combustibles líquidos, incluyendo usos de transporte y calefacción residencial.

- Estados Unidos liberó 172 millones de barriles de crudo de su “Reserva Estratégica de Petróleo”, flexibilizó regulaciones ambientales y suspendió por 60 días la Jones Act, que establece que el transporte de mercancías entre puertos del país debe realizarse en buques construidos y operados en Estados Unidos, para permitir que buques con bandera extranjera transporten mercancías entre puertos estadounidenses y reducir costos logísticos.

Daniel Montamat, ex presidente de YPF y ex secretario de Energía, hoy al frente de la consultora Montamat & Asociados, dijo a Infobae que el precio local de los combustibles está hoy alineado con un precio internacional de USD 92/93 dólares el barril, muy por debajo de los USD 105 a que cotiza el Brent. Sigue rigiendo el sistema de “cuenta compensadora” por el que las refinadoras reciben crudo más barato, pero van acumulando deuda con las productoras, en la expectativa de que cuando el precio internacional del crudo se sitúe otra vez por debajo de los USD 92/93 el barril el signo de los saldos diarios se revierta y el acumulado de la cuenta entre productoras y refinadoras converja a cero.

El precio local de los combustibles está hoy alineado con un precio internacional de USD 92/93 dólares el barril, muy por debajo de los USD 105 a que cotiza el Brent (Montamat)

Horacio Marín, presidente y CEO de YPF, explicó a los inversores que se trata de un acuerdo voluntario, debido a una cuestión geopolítica externa, a la espera de que en 45 días se termine el conflicto y se pueda compensar el saldo con las refinadoras no integradas, como Raizen (marca Shell) y Trafigura (Puma).

Por otra parte, Daniel Montamat dijo: “El Estado no puede retrasar mucho más los impuestos, ya tiene un rezago de varios trimestres”.

Desde el inicio de la guerra se calcula que se dejaron de producir unos 2.000 millones de barriles y en el status actual cada día se pierden otros 14 millones de barriles, 14% de la oferta mundial.

Las previsiones iniciales eran que terminado el conflicto los precios bajarían a niveles de pre-guerra, a una franja en torno de 80 dólares el barril. Pero ya nadie está seguro de que el conflicto termine pronto o que el tránsito por el estrecho de Ormuz –por donde circula entre 20% y 25% del comercio mundial de petróleo– se normalice, y tampoco es seguro que si termina la guerra y el tránsito por Ormuz se normaliza las cosas vuelvan a ser como antes del conflicto.

Más que preverse una baja futura se teme una suba inminente. De hecho, el semanario británico The Economist destacó en un editorial que los precios actuales son extrañamente bajos dada la situación y el riesgo es que en el futuro próximo aumenten vertiginosamente.

Hasta ahora eso no pasó porque las Américas (principalmente Estados unidos, pero también Canadá, Brasil, Venezuela) aumentaron fuertemente sus exportaciones y porque China redujo sus compras mientras consume su reserva estratégica de 1.200 millones de barriles.

El informe que difundió el miércoles la Agencia Internacional de Energía explica que la situación no puede mantenerse mucho tiempo más, incluso si termina la guerra.

Un temor concreto es que, si a fin de mes en Estados Unidos el precio de la nafta no cede o sigue aumentando, el gobierno de Donald Trump, que en noviembre afronta una prueba legislativa, limite la exportación, lo que dispararía los precios internacionales. Un dato que abona esa posibilidad es que en abril la inflación anual fue del 3,8%, casi el doble de la meta del 2% anual de la Fed, impulsada por el aumento de las naftas y la energía.

Daniel Montamat, sin embargo, desecha las lecturas catastrofistas. “Si el tránsito por Ormuz se normaliza, el petróleo va a ir a USD 80 el barril. Puede demorarse un poco la operatividad, pero será así”, dijo a Infobae.

Si el tránsito por Ormuz se normaliza, el petróleo va a ir a USD 80 el barril (Montamat)

El experto hizo una enumeración histórica. Mientras en 1973 (Guerra de Yom Kipur) el petróleo subió 300%, en 1979 (Revolución iraní) 200% y en 1991 (invasión de Irak a Kuwait y primera Guerra del Golfo) 176%, en el conflicto actual, que generó una pérdida de entre 12 y 15% de la oferta mundial de crudo, el aumento fue mucho más limitado: entre 50% y 60%. La gran diferencia, dijo, se debe a que en las crisis anteriores Estados Unidos era importador neto, y ahora –gracias a la revolución del shale– es un exportador.

El impacto actual se sintió en especial en dos refinados: nafta de aviación y gasoil. Carnicer señaló que en el gasoil premium, muy utilizado en el campo, el acuerdo actual encubre una diferencia cercana a los $350 por litro. “El buffer no es gratis, muestra que el desalineamiento no es marginal en algunos productos”, subrayó Montamat.

El lado positivo para Argentina, dijo Montamat, es que con los actuales precios disfrutará este año de un superávit energético cercano o levemente superior a los USD 15.000 millones. El otro lado es mantener el “amortiguador” del precio de los combustibles sobre la inflación a la espera de que más temprano que tarde la situación mundial se normalice.

En cambio, Roberto Carnicer concluyó: “Si el petróleo permanece alto y el ajuste impositivo de junio se aplica, habrá nuevos aumentos. Quizá no como shock, pero sí como goteo. El precio de la nafta no está congelado; está contenido. Y cuando un precio está contenido, la pregunta no es si existe presión, sino cuándo y cuánto se liberará. Si las variables externas no aflojan, el precio actual será apenas una pausa”.

YPF,combustible,precios,gasolina,diésel,estación de servicio,Ford,SUV,Mercedes-Benz,camión

ECONOMIA

Por qué hay más de 140 barcos detenidos en los puertos argentinos y qué consecuencias puede tener para la economía

Corporate Events,South America / Central America

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 25 de agosto

- DNI terminados en 2 y 3: 26 de agosto

- DNI terminados en 4 y 5: 27 de agosto

- DNI terminados en 6 y 7: 28 de agosto

- DNI terminados en 8 y 9: 31 de agosto

- DNI terminados en 0 y 1: 10 de agosto

- DNI terminados en 2 y 3: 11 de agosto

- DNI terminados en 4 y 5: 12 de agosto

- DNI terminados en 6 y 7: 13 de agosto

- DNI terminados en 8 y 9: 14 de agosto

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 11 de agosto

- DNI terminados en 2 y 3: 12 de agosto

- DNI terminados en 4 y 5: 13 de agosto

- DNI terminados en 6 y 7: 14 de agosto

- DNI terminados en 8 y 9: 18 de agosto

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 10 de agosto al 11 de septiembre.

- DNI terminados en 0 y 1: 24 de agosto

- DNI terminados en 2 y 3: 25 de agosto

- DNI terminados en 4 y 5: 26 de agosto

- DNI terminados en 6 y 7: 27 de agosto

- DNI terminados en 8 y 9: 28 de agosto

mujer embarazada,ANSES,trámites,beneficios,maternidad,Argentina,gestiones,formularios,apoyo,seguridad social

ECONOMIA

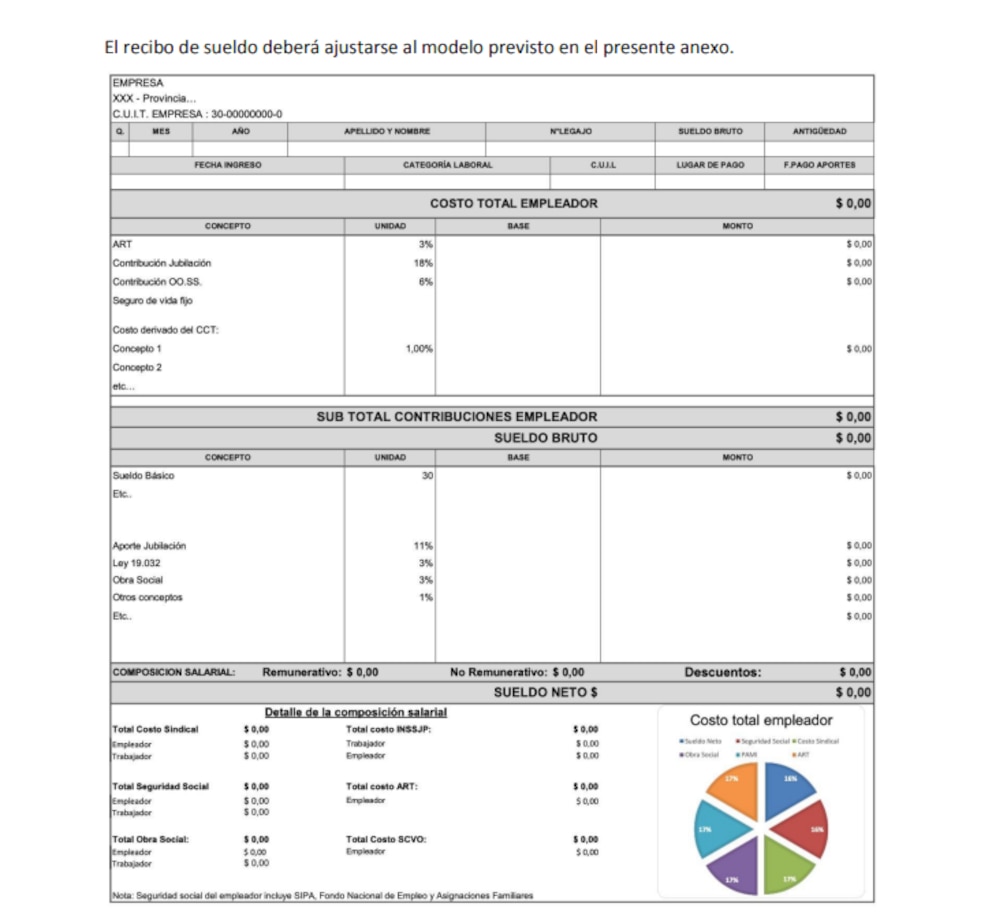

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

el desafío del desarrollo argentino», un reflexivo debate sobre las elites locales en base al estudio de una Universidad de Suiza

La llamativa carta que Papu Gómez publicó en sus redes sociales: “Todo pasa”

Patricia Bullrich anuncia cambios a la ley de tierras para conseguir su aprobación

Fentanilo mortal: la Justicia detuvo a las dos ex funcionarias encargadas de los máximos organismos de control sobre medicamentos

Qué ver en Netflix: la miniserie de 6 episodios que se convirtió en uno los grandes éxitos a nivel mundial

Buses Alegres: estas son algunas de las opciones que ofrece El Salvador para hacer turismo en estas vacaciones de agosto

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA20 horas ago

POLITICA20 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”